งานสัมมนาขึ้นสู่ปีที่ 10 สำนักข่าวออนไลน์ไทยพับลิก้า Facing the Future of ESG: Thailand’s Next Steps toward Sustainability:ESG อนาคตประเทศไทยสู่ความยั่งยืน วันพฤหัสบดีที่ 19 พฤศจิกายน 2563 โดยมีวิทยากรดังนี้ 1.ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย 2.นางสาวรื่นวดี สุวรรณมงคล เลขาธิการ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ 3.ดร.ภากร ปีตธวัชชัย กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย 4.ดร.ชญาน์ จันทวสุ ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานบริหารความยั่งยืนและภาพลักษณ์องค์กร บมจ. พีทีที โกลบอลเคมิคอล จำกัด 5.นายวิทัย รัตนากร ผู้อำนวยการ ธนาคารออมสิน 6.นางสาวนุชรี อยู่วิทยา กรรมการผู้จัดการ กลุ่มธุรกิจ TCP 7.ดร.ศรีกัญญา ยาทิพย์เลขาธิการ กองทุนบำเหน็จบำนาญข้าราชการ 8.นายบรรยง พงษ์พานิช ประธานกรรมการบริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสินบรรยายในหัวข้อ “Leaderships Lessons: Growing Sustainable Companies” ถอดรหัสผู้นำ : บริษัทเติบโตอย่างยั่งยืน ว่า “เรื่องของ ESG ก็ดี sustainable ก็ดี เป็นแนวทางที่ผมทำมาตลอดในช่วงหลายปีที่ผ่านมา ตอนทำงานอยู่ที่ กบข. (กองทุนบำเหน็จบำนาญข้าราชการ) ผมก็ทำเรื่องนี้ร่วมกับเลขาธิการ กบข. คนปัจจุบัน”

แต่เมื่อมาทำงานที่ธนาคารออมสิน ผมก็ปรับบทบาทและภารกิจ หรือ position ของธนาคารออมสินให้ชัดเจนมากยิ่งขึ้น คือ บทบาทการเป็นธนาคารเพื่อสังคม หรือ “social bank” เราดูแลคนจน ดูแลคนฐานราก ดูแลชุมชน เป็นภารกิจหลักของเรา

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน

“ผมขออนุญาตเล่าให้ฟังว่าที่ผ่านมาออมสินทำอะไรไปแล้วบ้าง สิ่งกำลังทำอยู่ตอนนี้ และที่อยากทำในอนาคต โดยเริ่มจากการขับเคลื่อน position ขององค์กร เดิมออมสินก็เป็นธนาคารเพื่อสังคมอยู่แล้ว แต่เราจะทำให้ชัดเจนมากยิ่งขึ้น”

แต่ทว่าการที่จะขับเคลื่อนธนาคารออมสินให้เป็น social bank ไม่ใช่กดปุ่มแล้วเป็น social bank ได้ทันที หรือ ทำ PR แล้วกลายเป็น social bank เลย การขับเคลื่อนตัวองค์กรต้องได้รับการยอมรับทั้งภายในและภายนอกองค์กร รวมทั้งผู้มีส่วนได้เสีย (stakeholders) ทั้งหมด ไม่ว่าจะเป็นกระทรวงการคลังในฐานะผู้กำกับดูแล คณะกรรมการธนาคาร และพนักงาน การขับเคลื่อนภายในธนาคารออมสินไม่ใช่เรื่องยาก เพราะธนาคารทำงานอยู่กับชุมชน เศรษฐกิจฐานรากมาโดยตลอด

แต่ก็ต้องมีกระบวนการปรับเปลี่ยนภายในองค์กร เช่น ปรับผลิตภัณฑ์ และช่องทางการสื่อสาร รวมทั้งปรับกระบวนการจัดสรรทรัพยากร ปรับค่า KPI งบประมาณทั้งหมด เพื่อสนับสนุนการเป็น social bank การทำธุรกิจปกติของธนาคารก็ทำไป ได้กำไรมา ก็เอามา subsidize (สนับสนุน) ในส่วนของ social bank

บางคนบอกว่าการปรับธนาคารให้เป็น social bank แล้ว ตัวผลิตภัณฑ์ต่างๆ ที่จะออกมาจะได้กำไรน้อย อันนี้ขอบอกว่า “ไม่จริง” ยกตัวอย่าง เมื่อวันที่ 18 พฤศจิกายนที่ผ่านมา เราจะเข้าไปรุกตลาดสินเชื่อจำนำทะเบียนรถ ขอเรียนว่าการทำธุรกิจประเภทนี้ได้กำไรมากมายจริงๆ แค่เราลดมาร์จินลงมา เอากำไรน้อยหน่อย แบบไม่ได้ขาดทุน ก็พออยู่ได้

“หลักการทำงานของเรา เวลาจะทำอะไร ต้องเกิดผลกระทบทางบวกต่อสังคม แต่ถ้าทำเพื่อ PR เอามาโชว์ๆ ลักษณะนี้เราไม่ทำ แต่ถ้าทำ ต้องเกิดผลกระทบและช่วยคนได้ จับต้องได้อย่างชัดเจน”

ตอนผมทำงานอยู่ที่กองทุนบำเหน็จบำนาญข้าราชการ ร่วมกับท่านเลขาธิการคนปัจจุบัน ก็ช่วยกันสร้างให้เกิด ESG ด้านการลงทุนให้กับเมืองไทย โดยจัดทำ negative risk กำหนดสินทรัพย์ประเภทไหน เราไม่ลงทุนได้บ้าง กำหนดเป็นโปรโตคอลอย่างชัดเจน

แต่โลกวันนี้ มันเป็นธีมของ sustainable หลายแห่งยังไม่ได้ทำอะไร ก็ประกาศว่าตนเองเป็น sustainable หรือ กดปุ่ม ทำพีอาร์ทีเดียวก็เป็น sustainable ขอเรียนว่าเรื่องนี้มันต้องใช้เวลา และต้องลงมือทำจริงๆ

ธนาคารออมสินเชื่อว่าถ้าจะทำให้เกิดความยั่งยืน ตัวองค์กรเองก็ต้องยั่งยืนด้วย ยั่งยืนทั้งภายในและภายนอก งบดุลต้องแข็งแรง มีเงินสำรองที่เพียงพอ รองรับกรณีที่มี NPLs เพิ่มขึ้น ขณะเดียวกันพนักงานและลูกจ้างของธนาคารเอง ก็ต้องแข็งแรงอยู่ดี กินดี มีความสุข รวมทั้งผู้มีส่วนได้ส่วนเสียของเราทั้งหมดก็ต้องแข็งแรง เราเป็น SFIs (สถาบันการเงินของรัฐ) ทำหน้าที่ดูแลคนฐานราก ชุมชน รายย่อย พ่อค้า แม่ค้า คนที่มีรายได้น้อย ทั้งหมดก็ต้องแข็งแรง

SDGs มีทั้งหมด 17 ข้อ ธนาคารออมสินทำไปแล้วหลายข้อ แต่ที่ออมสินเน้นจริงมี 2 ข้อ คือ “ลดความเหลื่อมล้ำกับแก้ปัญหาความยากจน” ส่วนที่เหลือมีอะไรก็ทำไป ผมเคยทำงานทั้งในองค์กรรัฐและองค์กรเอกชน สลับกันไปมา บางหน่วยงานนึกอะไรไม่ออกช่วงเขียนแผนงานปลายปี ก็ไปหยิบ SDGs มี 17 ข้อ มาดูว่ามีข้อไหนบ้างตรงกับองค์กรของเรา ก็ใส่เข้าไปในแผนงาน พูดกันแบบตรงไปตรงมานะ แต่ก็ยอมรับว่ามีหลายหน่วยงานทำได้ดีจริงๆ ซึ่งผมชื่นชมวิทยากรที่มาบรรยายในวันนี้

“สำหรับธนาคารออมสิน เราชัดเจน ผมปักธง 2 ข้อ คือ ลดความเหลื่อมล้ำกับแก้ปัญหาความยากจน เป็นหน้าที่หลักของเรา ส่วนเรื่องอื่น เราก็ทำด้วย สำหรับ SDGs นั้น เราตั้งใจว่าจะเป็นผู้นำของแบงก์รัฐในการขับเคลื่อนเรื่องนี้ ขณะนี้อยู่ระหว่างการรอลงนามเข้าเป็นสมาชิกของ UNEP ด้าน responsible banking (การธนาคารที่มีความรับผิดชอบ)”

นอกจากการปล่อยสินเชื่อเสริมสภาพคล่องให้ระบบเศรษฐกิจอย่างเท่าเทียมกันแล้ว ออมสินยังเน้นในเรื่องของการเข้าถึงบริการทางการเงินด้วยอัตราดอกเบี้ยที่เหมาะสม เป็นธรรม รวมทั้งดูแลประเทศ ทำหน้าที่เป็นผู้จัดหาเงินทุนให้กับหน่วยงานของรัฐ พัฒนาผู้ประกอบการรายย่อยและชุมชน ส่งเสริมการออม นี่คือหน้าที่หลักของเรา

ช่วงที่เกิดการแพร่ระบาดของโควิด-19 ช่วงนั้นผมเองก็ทำงานอยู่ที่สถาบันการเงินที่ส่งเสริมการออมมาโดยตลอด เรามักจะสอนให้ประชาชนรู้จักการออมเงิน อย่างน้อยต้องมีเงินออม 3-6 เดือน หากมีภาวะฉุกเฉินเกิดขึ้น ก็สามารถอยู่ได้ แต่เป้าหมายที่สำคัญ คือ ต้องมีเงินออมหลังเกษียณอย่างเพียงพอ ปรากฎว่าเกิดการแพรระบาดของโควิดฯ พวกเราล้มเหลว คนจำนวนมากในสังคมได้รับความเดือดร้อน แค่บริษัทห้างร้านปิดกิจการไป 7 วัน ก็อยู่ไม่ได้ ต้องเดินทางอพยพกลับถิ่นฐาน ถึงวันนี้ทั้งคนและธุรกิจบริการต่างๆ ก็ยังไม่กลับมา บทเรียนครั้งนั้นทำให้เราเห็นปัญหาต่างๆ ของสังคม

“พนักงานออมสินทำงานหนักจริงๆ เราทำโครงการต่างๆ ให้กับรัฐบาล ยอมรับว่าเราเฉือนกำไร เพื่อช่วยเหลือประชาชน และช่วยประเทศชาติ แต่ก็ยังพอมีกำไรอยู่บ้างในระดับที่เหมาะสม ออมสินเข้าไปดำเนินโครงการต่างๆ ตามนโยบายรัฐอย่างต่อเนื่องมาตั้งแต่ต้นปี 2563 ก่อนที่ผมเข้ามาทำงานที่ธนาคารออมสิน ซึ่งผมเข้ามาช่วงกลางปี”

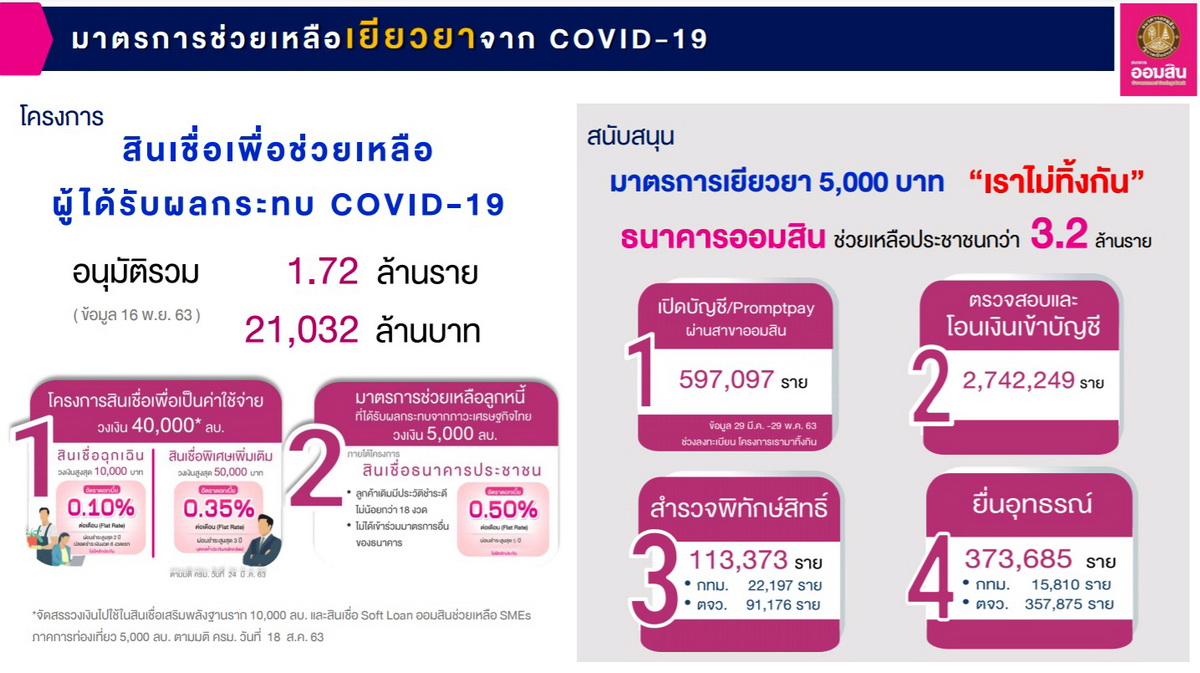

ออมสินเข้าไปทำโครงการต่างๆ ให้กับรัฐบาลมากกว่า 16 โครงการ มาตรการทั้งหมดโฟกัสไปที่เรื่องลดความเหลื่อมล้ำกับแก้ปัญหาความยากจน เราช่วยเหลือลูกค้าและประชาชนมากกว่า 5 ล้านราย อัดฉีดเม็ดเงินเข้าสู่ระบบเศรษฐกิจมากกว่า 1.7 แสนล้านบาท

โดยปล่อยสินเชื่อฉุกเฉินให้กับประชาชนรายละ 10,000 บาท และสินเชื่อพิเศษเพิ่มเติมอีกรายละ 50,000 บาท ภายใต้เงื่อนไขที่ผ่อนปรน โดยรัฐบาลจะจ่ายเงินชดเชยให้กับธนาคารออมสิน กรณีที่เกิด NPLs ตรงนี้ทำให้ธนาคารสามารถได้ช่วยคนให้สามารถเข้าถึงบริการสินเชื่อได้

ช่วงโควิดฯ ระบาด เราพบคนจนจำนวนมาก ไม่มีแม้กระทั่งข้อมูลในเครดิตบูโร กดดูก็มองไม่เห็น เพราะไม่เคยเข้าถึงสินเชื่อในระบบเลย มีเป็นจำนวนมาก คนกลุ่มนี้ไม่สามารถใช้กระบวนการวิเคราะห์สินเชื่อตามปกติมาใช้ได้เลย ตรวจเครดิตบูโรก็มองไม่เห็น เพราะเขาไม่ได้อยู่ในระบบ ไม่ต้องคิดเลยว่าคนกลุ่มนี้จะเข้าถึงบริการทางการเงินได้หรือไม่

ตรงนี้จึงเป็นหน้าที่ของธนาคารออมสินในการสร้างช่องทางการเข้าถึงบริการทางการเงิน โดยได้รับการอุดหนุนจากกระทรวงการคลังบางส่วน ล่าสุดเราปล่อยสินเชื่อให้กับคนกลุ่มนี้ไปแล้ว 1.7 ล้านคน ผลลัพธ์ที่ตามมา คือ ทำให้คนกลุ่มนี้เข้าไปอยู่ในฐานข้อมูลของเครดิตบูโรทันที ต่อไปคนกลุ่มนี้ก็จะเข้าถึงบริการทางการเงินได้

ช่วงโควิดฯ ระบาด ผมถามพนักงานออมสินทุกคนกลัวติดเชื้อโควิดฯ หรือไม่ เขาตอบว่ากลัว แต่ก็ต้องทำงาน เพื่อช่วยเหลือคน ทางสำนักงานใหญ่ก็จัดหาหน้ากากอนามัย เจลล้างมือ ส่งไปให้พนักงานที่ทำงานตามสาขาของเรา ช่วงที่รัฐบาลจัดมาตรการเยียวยา 5,000 บาทผ่านโครงการ “เราไม่ทิ้งกัน” ออมสินก็ช่วยเหลือประชาชนไป 3.2 ล้านคน

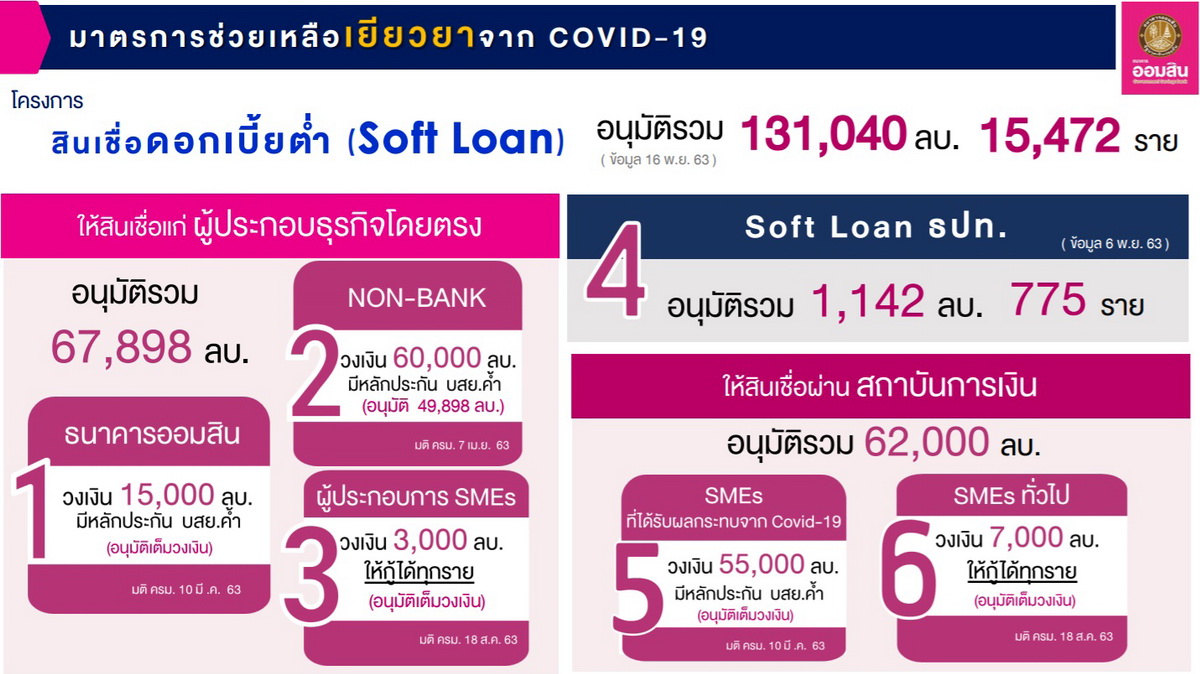

นอกจากนี้เราปล่อยสินเชื่อซอฟต์โลนช่วยเหลือผู้ประกอบการธุรกิจท่องเที่ยว และผู้ประกอบการขนาดเล็ก ทั้งปล่อยสินเชื่อดอกเบี้ยต่ำผ่านธนาคารพาณิชย์ เพื่อนำเงินไปปล่อยกู้ต่อ และปล่อยสินเชื่อดอกเบี้ยต่ำผ่านน็อนแบงก์ด้วย โดยออมสินคาดหวังว่าลูกค้าได้รับดอกเบี้ยที่ต่ำลง แต่ส่วนหลังไม่เป็นไปตามที่เราคาดหวังไว้ จึงนำมาสู่การที่ธนาคารต้องเข้ามาทำสินเชื่อจำนำทะเบียนรถ ซึ่งผมจะชี้แจงรายละเอียดให้ทราบในช่วงต่อไป

รอบที่ผ่านมา ออมสินปล่อยสินเชื่อซอฟต์โลนเข้าไปช่วยฟื้นฟูเศรษฐกิจกว่า 1.3 แสนล้านบาท ทั้งปล่อยกู้โดยตรงและปล่อยสินเชื่อผ่านสถาบันการเงิน เข้าไปช่วยเหลือเศรษฐกิจฐานราก และผู้ประกอบการ SMEs ท่องเที่ยว

ตรงนี้ทำให้ผมได้เห็นปัญหาของ SMEs เวลามีรายได้ดี (ก่อนเกิดโควิดฯ) มีเงินก็เอาไปซื้อที่ดินมาเก็บเอาไว้ แต่เมื่อเกิดปัญหาโควิดฯ ที่ดินมีซื้อเก็บไว้ ก็ขายไม่ได้ ไม่มีใครซื้อ ครั้นจะนำที่ดินมาขอกู้แบงก์ ผ่านการวิเคราะห์สินเชื่อตามระบบปกติ ก็ไม่ผ่านการอนุมัติ เพราะแบงก์ขอดูงบการเงินย้อนหลัง ขอตรวจสอบข้อมูลเคดิตบูโรในปัจจุบัน และวิเคราะห์รายได้ในอนาคต ดังนั้น มีที่ดิน ก็ไม่ได้สินเชื่อ เพราะว่าเศรษฐกิจตอนนี้ มันพังหมด

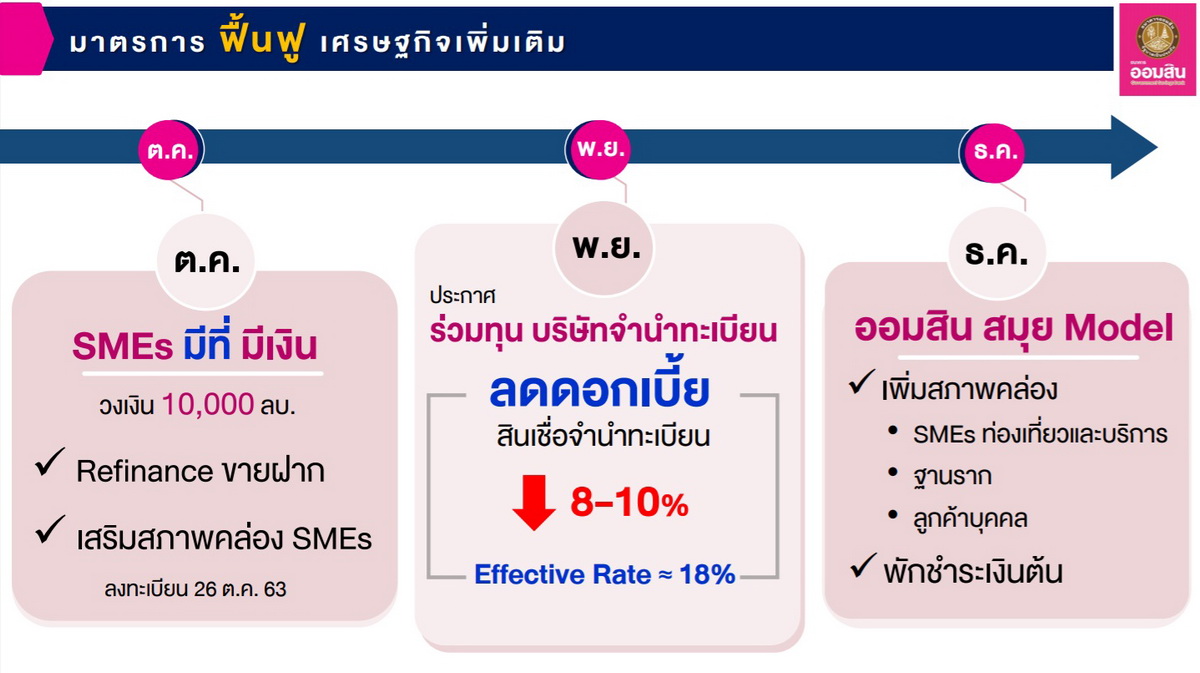

เราจึงพัฒนาโปรดักต์ใหม่ขึ้นมา “SMEs มีที่ มีเงิน” โดยจำกัดวงเงินสินเชื่อไว้ที่ 10,000 ล้านบาท โครงการนี้เราได้วิเคราะห์เป็นอย่างดีแล้วว่าในอนาคต 3 ปี ธนาคารก็จะมีกำไรพอสมควร แต่ที่สำคัญมาตรการนี้สามารถช่วยเหลือคนได้ด้วย ข้อดีของโครงการนี้ ไม่ต้องวิเคราะห์เครดิตบูโร ไม่ตรวจรายได้ ซึ่งเราทำงานร่วมกับกระทรวงการคลังในฐานะผู้กำกับดูแลอย่างใกล้ชิด

“เริ่มเปิดตัวโครงการสินเชื่อ “SMEs มีที่ มีเงิน” เดือนตุลาคม 2563 วงเงิน 10,000 ล้านบาท เดิมคิดว่าจะใช้เวลาปล่อยสินเชื่อหมดภายใน 2 เดือน ปรากฏว่าเปิดลงทะเบียนได้แค่ 5 วัน ก็เต็มวงเงินแล้ว แต่ที่ดีใจมาก คือ คนที่มาขอสินเชื่อส่วนใหญ่เป็น SMEs ขนาดเล็ก รายได้ไม่เกิน 10 ล้านบาทต่อปี เงื่อนไขโครงการนี้ออมสินจะปล่อยกู้ไม่เกิน 70% ของราคาประเมินที่ดินของทางราชการ หมายความว่าราชการประเมินราคาที่ดิน 100 บาท ได้เงินแค่ 70 บาท ขณะที่ราคาตลาดอยู่ที่ 200 บาท เท่ากับว่าเราปล่อยสินเชื่อแค่ 70 บาท จากหลักประกันมูลค่า 200 บาท อย่างนี้ไม่เสียหายแน่นอน เมื่อสถานการณ์ทุกอย่างกลับเข้าสู่ภาวะปกติ ลูกค้าก็สามารถชำระหนี้ได้ ตรงนี้ก็ถือเป็นบทบาทของธนาคารออมสินที่เราเข้ามาทำ”

โครงการนี้ได้รับการตอบสนองดีมาก และ มีผู้ประกอบการบางราย เดินมาหาผม เพื่อกล่าวคำขอบคุณ และบอกว่า “ถ้าไม่ได้รับการสนับสนุนสินเชื่อโครงการนี้จากธนาคารออมสิน ธุรกิจของเขาพังหมด สินเชื่อตัวนี้ช่วยผมได้มาก” ซึ่งเราก็ภาคภูมิใจ และดีใจที่ได้เห็นลูกค้าผ่านปัญหาวิกฤติไปได้

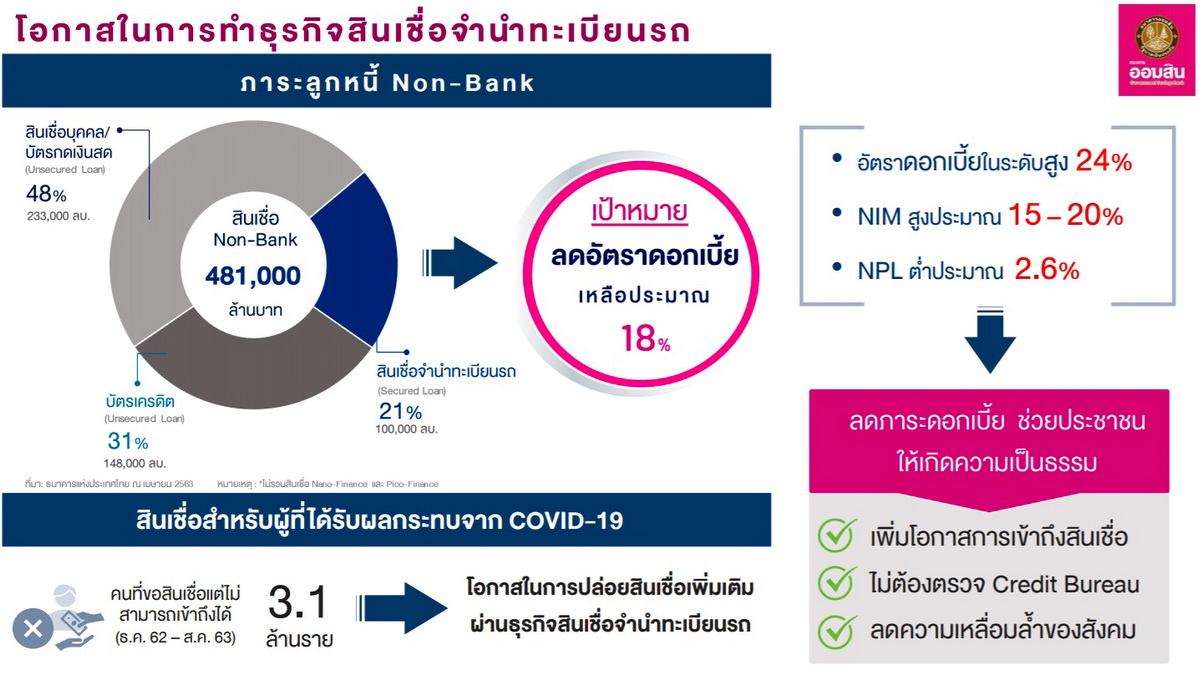

อีกเรื่องที่ออมสินเพิ่งเปิดตัวไป คือ การขยายธุรกิจเข้าไปทำธุรกิจสินเชื่อจำนำทะเบียนรถ โครงการนี้กว่าผมจะทำสำเร็จใช้เวลา 5 เดือน ก่อนที่จะมาทำเรื่องนี้ ธนาคารออมสินก็ได้ทำการศึกษาตลาดสินเชื่อจำนำทะเบียนรถยนต์และรถมอเตอร์ไซค์ พบว่าคนที่ไม่มีเงิน โดยเฉพาะคนในระดับฐานรากนำรถมอเตอร์ไซค์ไปจำนำได้เงินมาแค่ 5,000–7,000 บาท หรือบางคนที่เอารถยนต์ไปจำนำได้เงิน 30,000 บาท, 50,000 บาท หรือ 100,000 บาท จะสังเกตเห็นว่า คนกลุ่มนี้ขอกู้เงินน้อยมาก

และที่สำคัญตอนริเริ่มโครงการนี้ เราเห็นส่วนต่างของอัตราดอกเบี้ยเงินกู้เทียบกับดอกเบี้ยเงินฝาก หรือที่เรียกว่า “NIM” ของธนาคารเฉลี่ยอยู่ที่ 2.5% ของออมสินช่วงโควิดฯ NIM ของเราเหลือ 2% ส่วนของธนาคารพาณิชย์เฉลี่ยอยู่ที่ 3–3.5% ส่วนธุรกิจสินเชื่อจำนำทะเบียนรถ NIM อยู่ในช่วง 15–20% ส่วน NPLs ดูจากฐานข้อมูลเครดิตบูโรมาดูอยู่ที่ 2.6% ถือว่าต่ำมาก ไม่เหมือนกับ NPLs ของบริษัทหรือ NPLs ของสินเชื่อส่วนบุคคลอยู่ที่ 7–9% ธุรกิจสินเชื่อจำนำทะเบียนรถมี NPLs ต่ำมาก มันถึงมีมาร์จินเหลือเยอะมาก

เดิมทีเราใช้วิธีการปล่อยสินเชื่อซอฟต์โลนผ่านธุรกิจน็อนแบงก์ โดยทำให้ต้นทุนเงินลดต่ำลงไป 2% คาดหวังว่าดอกเบี้ยในตลาดน่าจะปรับตัวลดลง ปรากฏว่าดอกเบี้ยไม่ลด เราถึงตัดสินใจเข้ามาทำธุรกิจนี้ เพราะเราเชื่อว่าการแข่งขันในตลาดไม่สมบูรณ์ ตอนที่เราคิดโครงการนี้ดอกเบี้ยในตลาดสินเชื่อจำนำทะเบียนรถอยู่ที่ 28%

“ท่านลองนึกภาพตามดู ตอนที่ไปซื้อรถยนต์หรือมอเตอร์ไซค์จากโชว์รูม โดยการทำลีสซิ่ง เดินไปตัวเปล่า แค่มีสเตตเมนต์มาแสดงก็สามารถถอยรถยนต์ หรือมอเตอร์ไซค์ออกไปได้ ตลาดลีสซิงแข่งขันกันรุนแรงมาก ดอกเบี้ยอยู่ที่ 4–7% ภายหลังจากผ่อนเสร็จ 4 ปี ได้ทะเบียนรถกลับมา หรือ เป็นเจ้าของรถ แสดงให้เห็นว่าท่านมีความสามารถในการชำระหนี้ มีเงิน มีรถ หลังจากนั้นเมื่อเกิดปัญหา ก็เอารถยนต์หรือมอเตอร์ไซค์คันนั้นกลับไปขอกู้กับสถาบันการเงินอีกแห่งหนึ่ง ตอนกู้ครั้งแรกเคยเสียดอกเบี้ย 4–5% ผ่อนเสร็จเอามากู้ใหม่เสียดอกเบี้ย 28% ทั้งๆ ที่มีรถยนต์หรือมอเตอร์ไซค์เป็นหลักประกัน มันไม่ใช่แล้ว จึงคิดโครงการนี้ขึ้นมา”

ต่อมา ธนาคารแห่งประเทศไทยปรับลดเพดานอัตราดอกเบี้ยเงินกู้สูงสุดของสินเชื่อประเภทนี้ จาก 28% ลดเหลือไม่เกิน 24% ต่อปี มีผลตั้งแต่วันที่ 1 สิงหาคม 2563 ธนาคารออมสินจึงประกาศที่จะเข้าไปทำธุรกิจจำนำทะเบียนรถ โดยกำหนดอัตราดอกเบี้ยสูงสุดที่ 18% ต่อปี ผมเชื่อว่า 16% ก็น่าจะทำได้

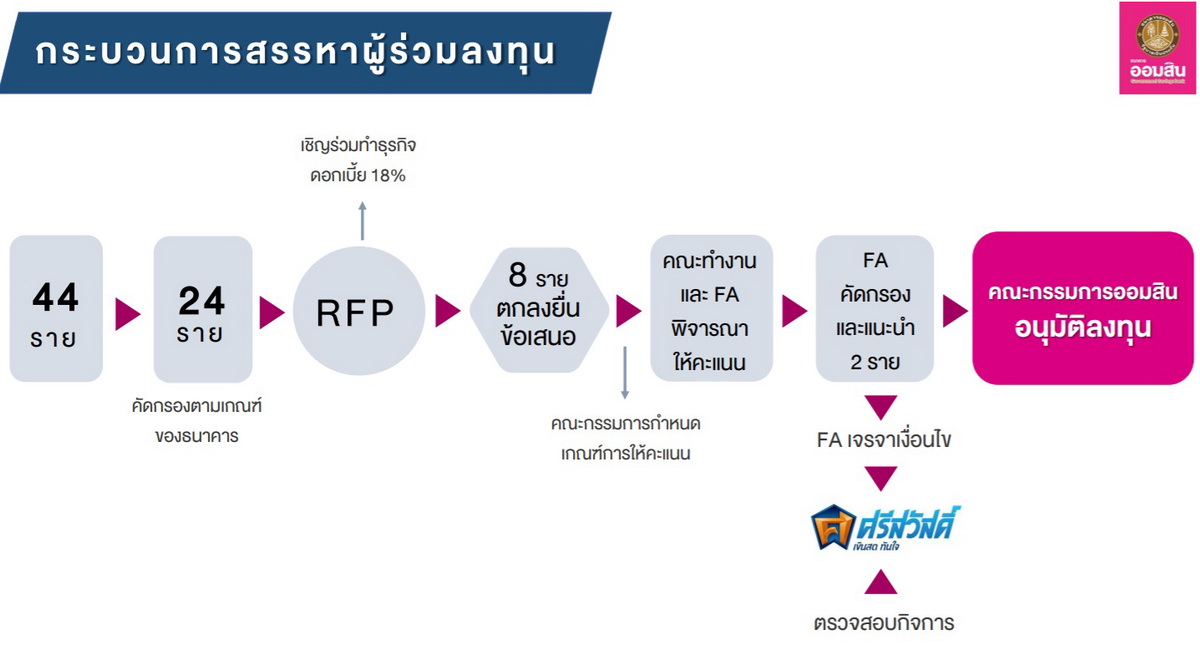

แต่อย่างไรก็ตาม ธนาคารออมสินไม่เคยทำธุรกิจจำนำทะเบียนรถ เพราะสินเชื่อประเภทนี้ใช้เวลาพิจารณาอนุมัติแค่ 30 นาที ลูกค้าได้รับเงินทันที การที่จะมาทำธุรกิจประเภทนี้ต้องมีระบบป้องกันความเสี่ยงที่ดี ควบคุมให้ NPLs ให้อยู่ที่ระดับ 2–3% จึงเป็นจุดที่เราเริ่มต้นกระบวนการสรรหาพันธมิตรเข้ามาร่วมลงทุน โดยส่งจดหมายเชิญชวนผู้ประกอบการที่อยู่ในอุตสาหกรรมดังกล่าว 44 ราย มาตรวจคุณสมบัติเหลือ 24 ราย จากนั้นส่งให้บริษัทที่ปรึกษาทางการเงินของธนาคารออมสิน 2–3 ราย ช่วยกันคัดเลือกเหลือ 8 ราย และสุดท้ายได้บริษัท เงินสดทันใจ จำกัด ในเครือ SAWAD เข้ามาร่วมทุนกับออมสินที่เพิ่งแถลงข่าวเปิดตัวไปเมื่อวันที่ 18 พฤศจิกายนที่ผ่านมา

“โครงการนี้ไม่ได้คิดอะไร แค่อยากช่วยคนจริงๆ ไม่ได้เน้นสร้างงบดุลเหมือนกับโครงการอื่นๆ ที่ออมสินเข้าไปลงทุน เช่น เข้าไปลงทุนในบริษัทประกันชีวิต บริษัทประกันภัย และบริษัทหลักทรัพย์ เป็นต้น ทั้งนี้ การคัดเลือกบริษัทที่จะมาร่วมทุนกับธนาคาร เพื่อทำธุรกิจจำนำทะเบียนรถมีเงื่อนไขสำคัญเพียงข้อเดียว คือ ต้องยื่นข้อเสนอลดดอกเบี้ยจาก 24% เหลือ 18% โดยธนาคารออมสินอนุญาตให้บริษัทร่วมทุนสามารถใช้ฐานลูกค้า และสาขาของธนาคารมาเฉลี่ยต้นทุนได้ แต่มีข้อแม้ว่าต้องช่วยคน ผมมั่นใจว่าบริษัทที่เราเข้าไปร่วมทุนมีหรือขนาดใหญ่พอสมควรในธุรกิจนี้ และเชื่อว่าดอกเบี้ยในตลาดน่าจะปรับตัวลดลง เพราะมันจะถูกรีไฟแนนซ์แน่นอน และถ้าเป็นไปตามที่คาด เมื่ออัตราดอกเบี้ยของสินเชื่อจำนำทะเบียนรถลดลง สินเชื่อตัวอื่นๆ ที่มีดอกเบี้ยสูงกว่า ก็อาจจะปรับตัวลดลงตามมา แต่ทั้งนี้ ก็ขึ้นอยู่กับยอด NPLs คงค้างของแต่ละเซกเมนต์ ตรงนี้ถือเป็นภารกิจของออมสินเข้าไปแทรกแซงตลาด ทำให้เกิดตลาดเกิดการแข่งขัน ไม่ได้เอาเปรียบใคร เน้นช่วยคนจริงๆ”

“ช่วงวันที่ 7–9 ธันวาคม 2563 ผมก็จะเดินทางไปช่วยคนที่เกาะสมุย จังหวัดสุราษฎร์ธานี ผมไปเกาะสมุยเมื่อเดือนก่อน เงียบมาก ปิดสนิท ธุรกิจตาย ผมจะพาพนักงานแบงก์ออมสินไปช่วยเกาะสมุย ทำ SAMUI MODEL ไปช่วยคน ไปสร้างอาชีพ สร้างรายได้ ชวนลูกค้าออมสิน และจะทำเคมเปญจากนี้ไปจนถึงกลางปีหน้า ก็ถือว่าเป็นหน่วยงานของรัฐอีกแห่งที่รับนโยบายจากนากยรัฐมนตรีให้ช่วยแหล่งท่องเที่ยว”

สินเชื่อจำนำทะเบียนรถ ปกติคิดดอกเบี้ยสูงถึงจะลดจาก 28% เหลือ 24% ก็ยังสูงอยู่ NIM อยู่ 15-20% NPLS ต่ำมาก แสดงว่ามันมีส่วนเกินจริงๆ เราก็เข้ามาช่วยส่วนนี้ได้

สินเชื่อจำนำทะเบียนรถคิดเป็นมูลค่าประมาณ 1.1 แสนล้านบาท มีลูกค้าที่ใช้บริการ 3.5 ล้านคน ได้ประโยชน์แน่นอนคือการรีไฟแนนซ์

อีกส่วนหนึ่งไปข้อมูลจากเครดิตบูโร ตั้งแต่ต้นปีมาจนถึงปัจจุบันมีลูกค้าไปขอสินเชื่อกับธนาคารพาณิชย์และแบงก์รัฐ ด้วยระบบปกติ แต่ไม่ได้รับการอนุมัติสินเชื่อ 3.1 ล้านคน การเข้ามาทำธุรกิจรับจำนำทะเบียนรถ จะทำให้ออมสินมีพันธมิตรเป็นน็อนแบงก์ ซึ่งมีเงื่อนไขในการปล่อยสินเชื่อที่อะลุ้มอล่วยกว่า ได้ง่ายกว่า 3.1 ล้านคนที่ไม่สามารถเข้าสู่ระบบสินเชื่อปกติได้ สุดท้ายก็ถูกผลักเข้าไปใช้บริการหนี้นอกระบบ เราจะดึงเขากลับมา คนที่ใช้บริการสินเชื่อจำนำทะเบียนรถจะได้ดอกเบี้ยที่ลดลงทันที คนที่เข้าไม่ถึงบริการสินเชื่อส่วนหนึ่งเราจะดึงเขากลับมาได้แน่นอน

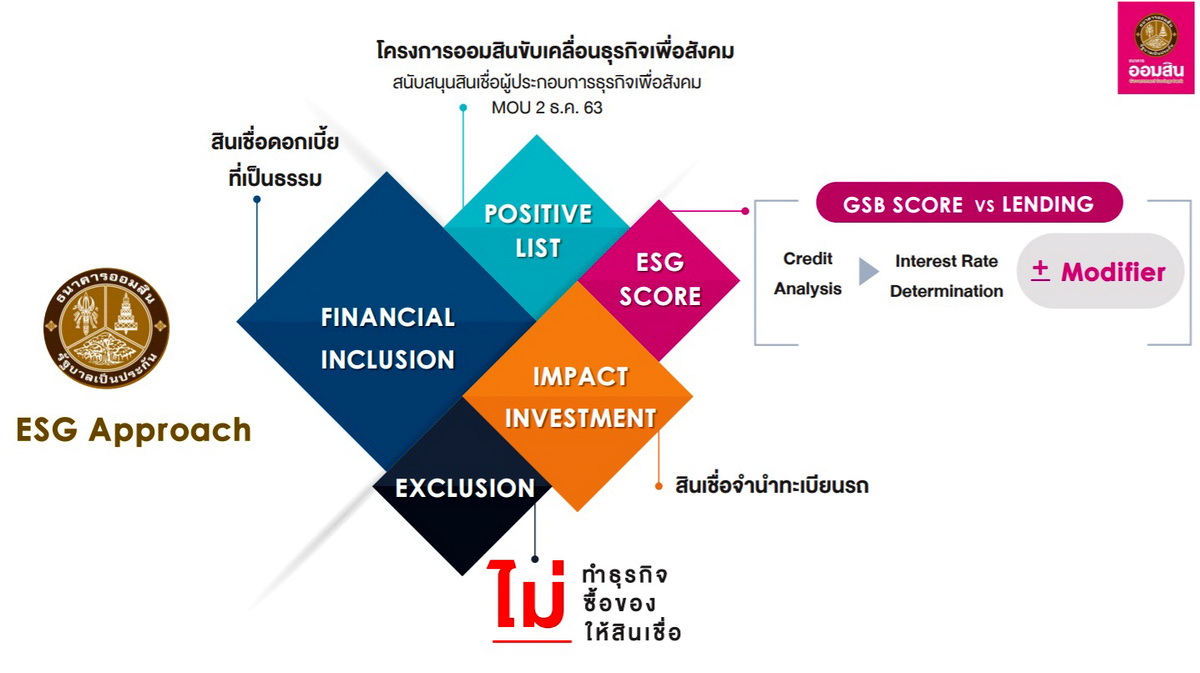

อันนี้คือบทบาททางสังคมของธนาคารออมสิน ลดความเหลื่อมล้ำ แก้ปัญหาความยากจน ทำ ESG ก็ต่อเนื่อง ออมสินกำลังจะลงนามกับ UN และเป็นแบงก์รัฐ แบงก์แรกที่จะทำในเรื่องนี้ เมื่อทำเสร็จแล้ว เราก็จะโปรโมตให้แบงก์รัฐอื่นๆ ดำเนินการตามคอนเซ็ปต์การทำธนาคารอย่างมีความรับผิดชอบ ธุรกิจไปก็ต้องช่วยสังคม ช่วยคน แต่เราต้องมีความแข็งแรงในตัวเอง กำไรพอดีๆ

นี่คือ ESG approach ของออมสินในการเข้าไปช่วยเหลือสังคม financial inclusion ทำให้คนเข้าถึงบริการสินเชื่อ อย่างผมทำสินเชื่อจำนำทะเบียนรถด้วยต้นทุนที่เหมาะสม เป็นกลไกหลักของรัฐในการเข้าไปลดอัตราดอกเบี้ยที่สูงเกินจริงในตลาดให้ลงมาอยู่ในระดับที่เหมาะสม

ธุรกิจไหนเป็นธุรกิจด้านสังคม ออมสินก็สนับสนุน เราทำงานร่วมกับสมาคมธุรกิจเพื่อสังคม หรือ “SE Thailand” คาดว่าจะมีการลงนามในบันทึกข้อตกลง (MOU) กันในช่วงต้นเดือนหน้า เพื่อสนับสนุนสินเชื่อให้กับบริษัทขนาดเล็ก โดยเราจะหาบริษัทที่แข็งแรงมีความสามารถในชำระหนี้ธนาคารได้ ปล่อยสินเชื่ออัตราดอกเบี้ยต่ำเข้าไปสนับสนุน เพราะตอนนี้เขากู้เงินใครไม่ได้ ต้องกู้ออมสิน ซึ่งปล่อยสินเชื่อวงเงินไม่มาก โดยไม่ต้องมีหลักประกัน คิดอัตราดอกเบี้ยเท่าทุน ต้นทุนผมเท่าไหร่ ก็เอาเท่านั้น ปล่อยกู้รายละ 2–4 ล้านบาท ตอนนี้อนุมัติสินเชื่อไปแล้ว 5 ราย ในช่วงต้นเดือนหน้าก็จะมีการทำ MOU กับ SE โดยออมสินจะเป็นคนดูแลด้านการเงินให้ SE แต่ต้องคืนหนี้เราได้ด้วย เดิมลูกค้ากลุ่มนี้ไม่สามารถเข้าถึงแหล่งเงินทุนได้ ออมสินก็พยายามสร้างช่องทางให้ลูกค้ากลุ่มนี้เข้าถึงแหล่งเงินได้ โดยไม่ต้องมีหลักประกัน

การทำธุรกิจเพื่อสังคมเป็นพอร์ตโฟลิโอที่ไม่มีกำไร ส่วนที่ทำกำไรปกติ คือ สินเชื่อบ้าน, สินเชื่อ SMEs ผมก็ทำต่อไป สิ่งที่ช่วยคน ช่วยเหลือสังคม ออมสินก็ทำ แต่ไม่มีผลทำให้กำไรของธนาคารลดลง

ในอนาคตออมสินก็จะทำ ESG score จะทำการให้คะแนน และท้ายที่สุดก็จะนำมาผูกกับการให้กู้ยืม เช่น บริษัทนี้ควรจะได้ดอกเบี้ย 5% ถ้ามี ESG Score ที่ดีมีความเสี่ยงต่ำ ก็อาจจะได้ดอกเบี้ย 5% ลบอีก 0.5% ตรงข้ามถ้า ESG score ต่ำมาก คือ เป็นบริษัทที่มีปัญหาสังคม สิ่งแวดล้อม ธรรมาภิบาลต่ำ อาจไม่ปล่อยสินเชื่อ ไม่ซื้อสินค้าด้วย หรือ ถ้ามี ESG score ต่ำ แต่ต่ำไม่มากอาจเพิ่มดอกเบี้ยขึ้นไป อันนี้คือ แนวทางที่ออมสินกำลังพัฒนาอยู่

แต่ที่ให้ความสำคัญมากตอนนี้ คือ สินเชื่อจำนำทะเบียนรถ การเข้าไปร่วมลงทุนครั้งนี้ ออมสินหวังว่าจะเข้าไปช่วยประชาชนและสังคมได้มาก

อ่านเพิ่มเติม