รื้อโครงสร้างภาษี (1) : คลังปรับแผนการคลังระยะปานกลางปีงบประมาณ 2570-2573 เตรียมแผนเพิ่มประสิทธิภาพหน่วยงานจัดเก็บรายได้ – ปฏิรูปโครงสร้างภาษีชุดใหญ่ ตั้งเป้าปีงบประมาณ 2570 เพิ่มรายได้เข้าคลัง 2.63 แสนล้านบาท – ทยอยปรับขึ้น VAT ปีละ 1.5% ในปีงบประมาณ 2571 และ 2573 ชี้หากไม่ขึ้น VAT ต้องปรับลดวงเงินงบประมาณลงมา หรือ ปรับโครงสร้างภาษีตัวอื่นแทน ‘อนุทิน’ ยันb “ถ้าตนยังบริหารประเทศอยู่ VAT ไม่ได้ขึ้นแน่นอน”

ต่อจากตอนที่แล้ว ดร.เอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ส่งสัญญาณไปถึงสถาบันจัดอันดับความน่าเชื่อถือของประเทศ หรือ “Credit Rating Agency” ว่ารัฐบาลชุดนี้รักาวินัยการคลังอย่างเคร่งครัดโดยการนำแผนการคลังระยะปานกลาง ประจำปรงบประมาณ 2570-2573 ผ่านความเห็นชอบจากที่ ครม.เมื่อวันที่ 18 พฤศจิกายน 2568 พร้อมกับประกาศกรอบการดำเนินนโยบายการคลังเอาไว้อย่างชัดเจน โดยเฉพาะเรื่องการจัดทำงบประมาณรายขจ่ายประจำปีได้กำหนดเพดานการตั้งงบกลางรายการสำรองจ่ายฉุกเฉิน หรือ จำเป็นไม่เกิน 3% ของวงเงินงบประมาณรายจ่ายประจำปี , ตั้งงบชำระหนี้ภาครัฐไม่ต่ำกว่า 4% ของวงเงินงบประมาณรายจ่ายประจำปี และก่อหนี้ผูกพันสูงสุดไม่เกิน 5% ของของวงเงินงบประมาณรายจ่ายประจำปี โดยพยายามปรับลดขนาดของการขาดดุลงบประมาณไม่เกิน 3% ของ GDP ภายในปี 2572 เพื่อรักษาสัดส่วนหนี้สาธารณะต่อ GDP ให้อยู่กรอบไม่เกิน 70% ของ GDP ตามที่กฎหมายกำหนด

และในการจัดทำประมาณการรายได้สุทธิของรัฐบาลภายใต้แผนการคลังระยะปานกลางฉบับนี้ อยู่บนสมมติฐานที่สำคัญ นอกเหนือจากการทยอยปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) จากอัตรา 7% เพิ่มเป็น 8.5% ในปีงบประมาณ 2571 และจากอัตรา 8.5% เพิ่มเป็น 10% ในปี 2573 ตามที่ไทยพับลิก้าเคยนำเสนอไปก่อนหน้านี้ (เพิ่ม VAT ทุกๆ 1% ทำให้รัฐบาลมีรายได้เพิ่มขึ้น 70,000 ล้านบาท) โดยในปีงบประมาณ 2570 เป้าหมายในการจัดเก็บรายได้สุทธิของรัฐบสล 3 ล้านล้านบาท กระทรวงการคลังได้เตรียมแผนเพิ่มประสิทธิภาพการจัดเก็บรายได้ให้กับรัฐบาล และปฏิรูปโครงสร้างภาษี มีรายละเอียดดังนี้

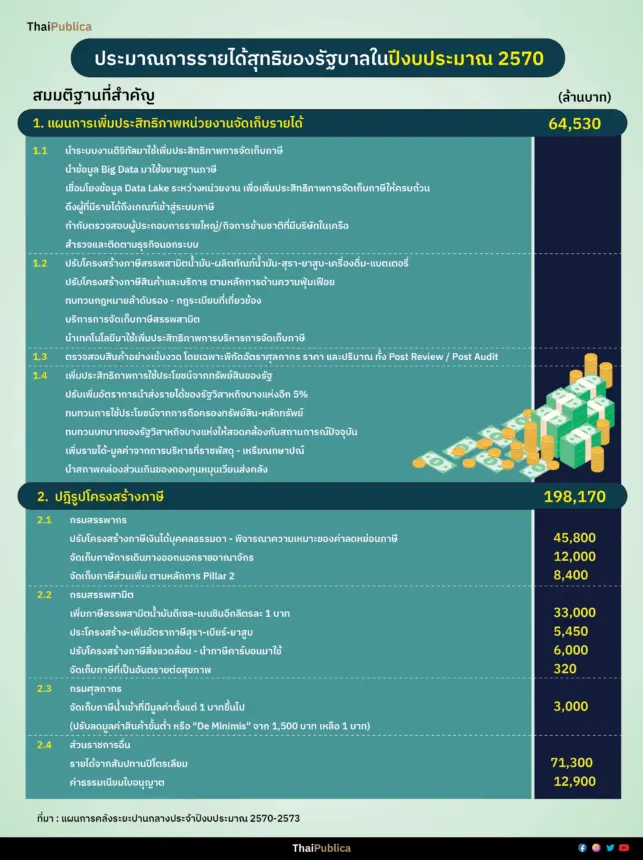

1.แผนการเพิ่มประสิทธิภาพให้กับหน่วยงานการจัดเก็บรายได้ จำนวน 64,530 ล้านบาท ประกอบไปด้วย

1.1 การนำระบบงานดิจิทัลมาใช้เพิ่มประสิทธิภาพการจัดเก็บรายได้

1.2 การปรับโครงสร้างภาษี

1.3 การตรวจสอบสินค้าอย่างเข้มงวด โดยเฉพาะพิกัดอัตราภาษีศุลกากร ราคา และปริมาณ ทั้ง Post Review และ Post Audit

1.4 การเพิ่มประสิทธิภาพในกการใช้ประโยชน์จากทรัพย์สินของรัฐ ประกอบด้วย

2.แนวทางการปฏิรูปโครงสร้างภาษี โดยสามารถสรุปสาระสำคัญดังนี้

2.1 กรมสรรพากร ประกอบด้วย

2.2 กรมสรรพสามิต ประกอบด้วย

2.3 กรมศุลกากร ประกอบด้วย

2.4 ส่วนราชการอื่น ประกอบด้วย

รวมมาตรการเพิ่มประสิทธิการจัดเก็บรายได้ และการปฏิรูปโครงสร้างภาษีทั้งหมด คาดว่าในปีงบประมาณ 2570 รัฐบาลจะมีรายได้เพิ่มขึ้นอีก 262,700 ล้านบาท

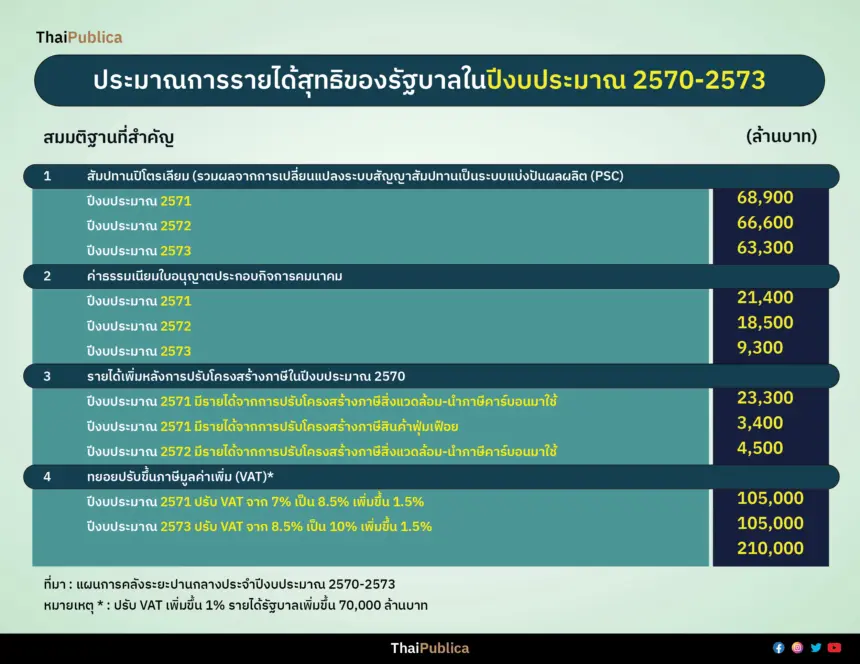

จากการเพิ่มประสิทธิภาพการจัดเก็บรายได้ของรัฐบาล และการปฏิรูปโครงสร้างภาษีตามที่กล่าวข้างต้น มีบางมาตรการส่งผลต่อเนื่องมาถึงการจัดทำประมาณการรายได้สุทธิของรัฐบาล ในปีงบประมาณ 2571 – 2573 ซึ่งอยู่ภายใต้สมมติฐานที่สำคัญดังนี้

1.รายได้ของส่วนราชการอื่น ในส่วนของค่าสัมปทานปิโตรเลียม รวมผลจากการปรับเปลี่ยนระบบสัญญาสัมปทานปิโตรเลียมมาเป็นระบบสัญญาแบ่งปันผลผลิต (Production Sharing Contract : PSC) คาดว่าจะทำให้รัฐบาลมีรายได้เพิ่มขึ้นดังนี้

2.รายได้จากค่าธรรมเนียมใบอนุญาตให้ใช้คลื่นความถี่ เพื่อประกอบกิจการโทรคมนาคม

3. รวมรายได้จากแนวทางปฏิรูปโครงสร้างภาษีเพิ่มเติมจากที่ได้ดำเนินการแล้วในปีงบประมาณ 2570 ซึ่งกรมสรรพสามิตจะดำเนินการ มีรายละเอียดดังนี้

4. ทยอยปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) ปีละ 1.5% จาก 7% เพิ่มเป็น 8.5% ในปีงบประมาณ 2571 และจาก 8.5% เพิ่มขึ้นเป็น 10% ในปีงบประมาณ 2573 หรือ มีมาตรการปรับโครงสร้างภาษีเพิ่มเติมที่ทำให้รัฐบาลมีรายได้เทียบเท่ากับการดำเนินการดังกล่าว ทั้งนี้ หากไม่สามารถดำเนินการดังกล่าวนี้ได้จำเป็นต้องปรับลดกรอบวงเงินงบประมาณรายจ่ายประจำปีให้สอดคล้องกับรายได้ที่ลดทอนไป เพื่อให้สามารถควบุคมการขาดดุลงบประมาณรายจ่ายให้เป็นไปตามที่ตั้งเป้าหมายไว้ โดยแผนการคลังระยะปานกลางฉบับนี้ ได้กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP ในปีงบประมาณ 2571 เอาไว้ที่ 3.3% หนี้สาธารณะคงค้าง 14.42 ล้านล้านบาท , ปีงบประมาณ 2572 กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP อยู่ที่ 2.7% และในปีงบประมาณ 2573 กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP เอาไว้ที่ 2.1%

4. ทยอยปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) ปีละ 1.5% จาก 7% เพิ่มเป็น 8.5% ในปีงบประมาณ 2571 และจาก 8.5% เพิ่มขึ้นเป็น 10% ในปีงบประมาณ 2573 หรือ มีมาตรการปรับโครงสร้างภาษีเพิ่มเติมที่ทำให้รัฐบาลมีรายได้เทียบเท่ากับการดำเนินการดังกล่าว ทั้งนี้ หากไม่สามารถดำเนินการดังกล่าวนี้ได้จำเป็นต้องปรับลดกรอบวงเงินงบประมาณรายจ่ายประจำปีให้สอดคล้องกับรายได้ที่ลดทอนไป เพื่อให้สามารถควบุคมการขาดดุลงบประมาณรายจ่ายให้เป็นไปตามที่ตั้งเป้าหมายไว้ โดยแผนการคลังระยะปานกลางฉบับนี้ ได้กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP ในปีงบประมาณ 2571 เอาไว้ที่ 3.3% หนี้สาธารณะคงค้าง 14.42 ล้านล้านบาท , ปีงบประมาณ 2572 กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP อยู่ที่ 2.7% และในปีงบประมาณ 2573 กำหนดสัดส่วนการขาดดุลงบประมาณต่อ GDP เอาไว้ที่ 2.1%

ล่าสุด นายอนุทิน ชาญวีรกูล นายกรัฐมนตรี ออกมาให้สัมภาษณ์ว่า “ถ้าตนยังบริหารประเทศอยู่ VAT ไม่ได้ขึ้นแน่นอน”

แต่อย่างไรก็ตาม ในแผนการคลังระยะปานกลางฉบับนี้ ระบุไว้ชัดหากไม่สามารถทยอยปรับอัตราภาษี VAT เพิ่มขึ้นไปได้ในปีงบประมาณ 2571 และปีงบประมาณ 2573 ก็ต้องไปปรับลดวงเงินงบประมาณรายจ่ายประจำปีลงมา หรือ ออกมาตรการปรับโครงสร้างภาษีตัวอื่นที่จะทำให้รัฐบาลมีรายได้เพิ่มขึ้นเที่ยบเท่ากับการปรับขึ้น VAT….