“กุลยา ตันติเตมิท” อธิบดีกรมสรรพากรคนใหม่ ชูกลยุทธ์ ‘SMILE RD’ ติดตั้ง AI ประมวลผล Big Data ทั้งข้อมูลจากฐานภาษีเดิม, ธุรกรรมการโอนเงินผ่านแบงก์, แลกเปลี่ยนข้อมูลประเทศสมาชิก OECD ขยายฐานภาษีทั้งแนวดิ่งและแนวราบ สกัดบริษัทต่างชาติทำ Transfer Pricing หลบเลี่ยงภาษี, ยกระดับ Chatbot “น้องอารีย์” ตอบคำถามผู้เสียภาษีตลอด 24 ชม. รวมทั้งเร่งยกร่าง พ.ร.บ.แก้ประมวลรัษฎากรเก็บภาษีบริษัทข้ามชาติ 15% ของกำไรสุทธิ

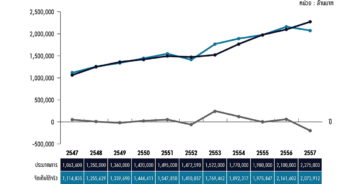

ท่ามกลางสถานการณ์ทางเศรษฐกิจไทยที่ยังไม่ฟื้นตัวเต็มที่ ปัญหาหนี้ครัวเรือน ความขัดแย้งในเชิงภูมิรัฐศาสตร์ และความผันของเศรษฐกิจโลก ล้วนเป็นปัจจัยเสี่ยงที่มีความท้าทาย และส่งผลกระทบต่อการจัดเก็บภาษีของกรมสรรพากร ซึ่งเป็นหน่วยงานหลักที่ทำหน้าที่จัดเก็บรายได้ให้กับรัฐบาล โดยในปีงบประมาณ 2567 กรมสรรพากรได้รับมอบหมายจากกระทรวงการคลังให้จัดเก็บภาษีกว่า 2.27 ล้านล้านบาท คิดเป็นสัดส่วน 81.7% ของรายได้ทั้งหมดของรัฐบาล และเมื่อเร็วๆ นี้สำนักข่าวออนไลน์ไทยพับลิก้าได้มีโอกาสพูดคุยกับนางสาวกุลยา ตันติเตมิท อดีตผอ.สำนักงานเศรษฐกิจการคลัง และอดีตอธิบดีกรมบัญชีกลาง ที่ได้รับความไว้วางใจให้มานั่งในตำแหน่งอธิบดีกรมสรรพากรต่อจากนายลวรณ แสงสนิท ที่ได้รับการแต่งตั้งไปดำรงตำแหน่งปลัดกระทรวงการคลัง

ช่วงปลายปีที่แล้ว หลังจากที่นางสาวกุลยา ตันติเตมิท เข้ามารับตำแหน่งได้ไม่นาน เมื่อวันที่ 14 ธันวาคม 2566 ก็ได้เชิญผู้บริหารระดับสูงของกรมสรรพากรทุกพื้นที่ทั่วประเทศเพื่อรับมอบนโยบาย โดยนางสาวกุลยากล่าวว่า กรมสรรพากรยังคงเดินหน้าสานต่อนโยบาย “oneRD : ONE TEAM ONE SEAMLESS TAX ECOSYSTEM” ซึ่งจะเน้นการทำงานเป็นทีม รวมทั้งพัฒนาบุคลากรของกรมสรรพากรรองรับบริบทของโลกที่เปลี่ยนไป โดยนำข้อมูล Big Data ที่มีอยู่เดิมและข้อมูลที่ได้มาใหม่มาใช้ในการเพิ่มประสิทธิภาพ ‘การจัดเก็บภาษีแบบไร้รอยต่อ’ ตามที่ปลัดกระทรวงการคลังได้ริเริ่มไว้

นางสาวกุลยากล่าวถึงเรื่องนโยบาย หรือกลยุทธ์ในการจัดเก็บภาษีของกรมสรรพากรในปีงบประมาณ 2567 และในอนาคตว่า ตนมอบนโยบายให้กับสรรพากรพื้นที่ทั่วประเทศนำไปปฏิบัติ คือ “SMILE RD” คำว่า “SMILE” มาจาก

สานต่อนโยบาย “เก็บภาษีแบบไร้รอยต่อ”

สำหรับรายละเอียดนโยบาย เริ่มจาก S : Simplification เป็นนโยบายการเก็บภาษีให้มีความเรียบง่าย และไร้รอยต่อ ตอนนี้เรากำลังพัฒนาอย่างต่อเนื่องที่เรียกว่า ‘One Portal – One Profile’ โดยพยายามเชื่อมโยงข้อมูลการจัดเก็บภาษีทุกประเภทที่กระจายอยู่ในระบบต่างๆ ให้เข้ามาอยู่ในแพลตฟอร์มเดียวกัน เนื่องจากปัจจุบันกรมสรรพากรมีระบบเยอะมาก ดังนั้น เราจึงต้องเริ่มทำการผสานข้อมูลที่อยู่ในระบบต่างๆ ให้เข้ามาอยู่ในแพลตฟอร์มเดียวกันก่อน

‘One Portal’ หมายความว่า เมื่อผู้เสียภาษีเข้าระบบออนไลน์ของกรมสรรพากรต้องเห็นข้อมูลภาษีของตนทันที ไม่ว่าจะเป็นข้อมูลภาษีหัก ณ ที่จ่าย, ค่าลดหย่อน เงินบริจาค และในที่สุดต้องพยายามพัฒนาให้ไปถึงขั้นกดปุ่มครั้งเดียวชำระภาษีได้เลย ซึ่งจะต้องเร่งเรื่องการรวมระบบฐานข้อมูลเข้ามาไว้ในจุดเดียวก่อน

ส่วน ‘One Profile’ คือ ฐานข้อมูลในฝั่งของเจ้าหน้าที่ ก็ต้องเข้าถึงข้อมูลได้ง่ายด้วยเช่นกัน โดยการเชื่อมต่อข้อมูลต่างๆ เข้ามาอยู่ในฐานะข้อมูลชุดเดียวกัน ทำให้สามารถมองเห็นข้อมูลของผู้เสียภาษีได้ง่ายและรวดเร็ว ยกตัวอย่าง ผู้เสียภาษีรายนี้ยื่นแบบเสียภาษีอะไรไว้บ้าง ถูกต้องและครบถ้วนหรือไม่ เพื่อให้เจ้าหน้าที่สรรพากรใช้ตรวจสอบ และสามารถคำนวณภาษีได้อย่างถูกต้องครบถ้วน ซึ่งในปีนี้กรมสรรพากรจะเริ่มรวมข้อมูลที่กระจายอยู่ตามระบบต่างๆ เข้ามาอยู่ในจุดเดียวกัน

แลกเปลี่ยนข้อมูลสรรพากรทั่วโลก สกัดบริษัทข้ามชาติเลี่ยงภาษี

เมื่อ 4-5 ปีที่แล้ว กรมสรรพากรเข้าไปเป็นสมาชิก Global Forum ของ OECD โดยสรรพากรที่เป็นสมาชิกเกือบทุกประเทศทั่วโลกจะมีการแลกเปลี่ยนข้อมูลระหว่างกัน เริ่มตั้งแต่วันที่ 1 มกราคม 2567 กรมสรรพากรไทยก็จะต้องส่งข้อมูลของบริษัทขนาดใหญ่ที่ไปลงทุนในต่างประเทศ เช่น ข้อมูลทางด้านการเงิน ไปให้กับกรมสรรพากรประเทศอื่นที่เป็นสมาชิก Global Forum และกรมสรรพากรประเทศอื่นที่เป็นสมาชิกก็ต้องส่งข้อมูลให้เราเช่นเดียวกัน ซึ่งจะทำให้เรามองเห็นข้อมูลของบุคคลหรือนิติบุคคลที่ไปลงทุนในต่างประเทศว่ามีธุรกรรมอะไรบ้าง แต่ไม่ได้รายงานให้เราทราบ ซึ่งจากประสบการณ์กรมสรรพากรต่างมีการนำข้อมูลที่แลกเปลี่ยนเหล่านี้ไปใช้ในการจัดเก็บภาษีได้รายได้เพิ่มขึ้นมาเป็นจำนวนมาก

“ตั้งแต่วันที่ 1 มกราคม 2567 เราก็จะได้รับข้อมูลของบริษัทที่ไปลงทุนในต่างประเทศจากกรมสรรพากรทั่วโลกที่เป็นสมาชิก Global Forum รวบรวมเข้ามาเก็บไว้ในฐานข้อมูลของเรา จากนั้นก็ต้องมาคิดต่อยอดวางระบบวิเคราะห์ตรวจสอบว่าคนในประเทศของเราเสียภาษีถูกต้องครบถ้วนหรือไม่ และสามารถมองเห็นข้อมูลของบริษัทข้ามชาติได้อย่างไร้รอยต่อ ทำให้เจ้าหน้าที่ทำงานได้ง่ายขึ้น และยังป้องกันการถ่ายโอนกำไรไปยังประเทศอื่น เพื่อหลบเลี่ยงภาษี หรือที่เรียกว่า Transfer Pricing”

ดังนั้น การทำ Simplification ก็คือเชื่อมโยงข้อมูลระหว่างกรมสรรพากรกับภาคธุรกิจอย่างไร้รอยต่อ อันนี้ก็เป็นแนวทางที่กรมสรรพากรต้องการเดินหน้าต่อไป

ถามว่าในปี 2566 กรมสรรพากรทำอะไรไปแล้วบ้าง นางสาวกุลยาตอบว่ามีการอัพเดทพวก e-Service ต่างๆ ซึ่งในที่สุดก็จะมารวมกันเป็น ‘One Portal’ หากเข้าไปดู ‘My Tax Account’ ในเว็บไซต์ของกรมสรรพากร เพื่อยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาปีภาษี 2566 ผู้เสียภาษีจะพบว่าในปีภาษีที่ผ่านมาเราถูกหักภาษี ณ ที่จ่ายอะไรไว้บ้าง เท่าไหร่ รวมทั้ง e-Donation ซึ่งเป็นข้อมูลการบริจาคเงินให้กับวัด องค์กรสาธารณกุศลต่างๆ ที่ขึ้นทะเบียนไว้กับกรมสรรพากร โดยไม่ต้องเก็บใบอนุโมทนาบัตรเป็นกระดาษไว้อีกต่อไป ข้อมูลจะปรากฏขึ้นมาโดยอัตโนมัติเพื่อให้เรากดยืนยันว่าถูกต้องและครบถ้วนหรือไม่ หากไม่ครบก็กรอกเพิ่ม และที่ทำไปแล้วคือเรื่องการคืนภาษีเงินได้ผ่านพร้อมเพย์

ส่วนในปี 2567 กรมสรรพากรจะมีการคืนภาษีมูลค่าเพิ่ม (VAT) ผ่านพร้อมเพย์ เพื่อลดการพิมพ์เช็คหรือส่งจดหมายรับเช็คคืนเงินภาษี VAT เพื่อให้เกิดความโปร่งใส ส่วนภาษีเงินได้นิติบุคคลนั้น ในปีนี้จะมีการพัฒนาระบบที่เรียกว่า ‘Tax Dimension’ เป็นซอฟต์แวร์ให้ผู้ประกอบการสามารถมาดาวน์โหลดโปรแกรมทำบัญชีเพื่อชำระภาษีแบบง่ายๆ

“สรุป Simplification คือ กรมสรรพากรพยายามออกแบบระบบต่างๆ มาอำนวยความสะดวกให้กับผู้ประกอบการให้ง่ายแก่การเสียภาษี แต่ยากสำหรับการไม่ปฏิบัติตาม หรือมีต้นทุนที่สูงสำหรับการหลบเลี่ยงภาษี อันนี้ก็คือตัวแรก”

ติดตั้ง AI แบ่งกลุ่มผู้เสียภาษี-เสี่ยงสูง ตรวจก่อนคืนเงิน

M : Modernization คือ การปรับปรุงระบบให้มีความทันสมัย ซึ่งกรมสรรพากรพยายามพัฒนามาตั้งแต่สมัย ดร.เอกนิติ นิติทัณฑ์ประภาศ และนายลวรณ แสงสนิท เป็นอธิบดีกรมสรรพากร ได้ทำต่อเนื่องมาจนถึงปัจจุบัน โดยกรมสรรพากรพยายามใช้ AI Tool มาทำแบบจำลองวิเคราะห์ความเสี่ยง โดยใช้ AI มาช่วยวิเคราะห์ เนื่องจากกรมสรรพากรที่อัตรากำลังประมาณ 20,000 คน ต้องดูแลผู้เสียภาษีกว่า 11 ล้านราย จึงต้องใช้ AI มาเพิ่มประสิทธิภาพการจัดเก็บภาษี โดยจัดกลุ่มผู้ประกอบการที่มีความเสี่ยง ยกตัวอย่าง บางบริษัทไม่ผ่านเกณฑ์ความเสี่ยง เราก็จะใช้เจ้าหน้าที่ตรวจสอบอย่างละเอียดก่อนคืนเงินภาษี แต่ถ้าบริษัทไหนผ่านเกณฑ์ความเสี่ยง ก็จะคืนภาษีให้ทันที เป็นต้น

“แต่อย่างไรก็ตาม เราก็ไม่ได้ไว้ใจ AI มากนัก บางครั้งมันก็จินตนาการของขึ้นมาเอง ดังนั้น เราก็ต้องใช้เจ้าหน้าที่ตรวจสอบซ้ำ แต่ก็ช่วยทุ่นแรงเราไปได้มาก”

ใช้ CHATGPT ยกระดับ “น้องอารีย์” ตอบคำถามผู้เสียภาษี 24 ชม.

อธิบดีกรมสรรพากรกล่าวต่อว่า “นอกจากนี้ เราก็พยายามใช้ AI มายกระดับ “น้องอารีย์” ซึ่งเป็นบริการ Chatbot ของกรมสรรพากร ให้สามารถตอบคำถามผู้เสียภาษีได้ตลอด 24 ชั่วโมง โดย Chatbot ของกรมสรรพากร ก็มีหลักการคล้ายๆ กับ CHATGPT ซึ่งเป็น Open AI แต่ Chatbot ของกรมสรรพากรเป็นระบบปิด จะมีความบิดเบือนน้อยกว่า ซึ่งตอนนี้สามารถตอบคำถามแบบง่ายๆ ได้ เช่น ยื่นภาษีบุคคลธรรมดาเมื่อไหร่ แต่ถ้าเรื่องที่มีความสลับซับซ้อนมากกว่า เราจะต้องสอนก่อน ซึ่งตอนนี้เรากำลังเร่งพัฒนาอยู่ โดยการนำเทคโนโลยีของ CHATGPT มาอยู่สนับสนุน Chatbot ของกรมสรรพากร โดยเราพยายามนำข้อมูลกฎหมายภาษี คำพิพากษา และแนววินิจฉัยที่กรมสรรพากรกำหนดให้เจ้าหน้าที่ตอบในเข้าไปใน Chatbot พยายามจะพัฒนาให้สามารถตอบคำถามผ่าน Call Center ได้ตลอด 24 ชั่วโมง แต่ตอนนี้ตอบคำถามในเบื้องต้นได้”

“แต่ก็ต้องระวัง ก่อนหน้านี้ก็เคยมีข่าวทนายความใช้ CHATGPT เขียนสำนวนฟ้องยื่นให้ศาล ปรากฏว่ามีข้อมูลผิด ตรงนี้เราก็ต้องคอยสุ่มตรวจสอบ เพื่อไม่ให้เครื่องจินตนาการเอง”

ประเด็นนี้ก็มีการหารือกับปลัดกระทรวงการคลังเหมือนกัน แต่ของเราเป็นระบบปิด เมื่อใส่ข้อมูลเข้าไปแล้วไม่น่าจะบิดเบือนมากนัก แต่ก็ยังดีกว่ากรณีที่ผู้เสียภาษีโทรศัพท์เข้ามาสอบถามเจ้าหน้าที่โดยตรง เจ้าหน้าที่บางคนตอบอย่างหนึ่ง อีกคนตอบอีกอย่างหนึ่ง ซึ่งระบบ AI นี้จะใช้ให้การตอบคำถามผู้เสียภาษีเป็นมาตรฐานเดียวกัน และช่วยลดภาระให้กับเจ้าหน้าที่ แต่เป็นคำถามที่มีความสลับซับซ้อนมาก ก็ต้องให้เจ้าหน้าที่เป็นผู้ตอบ ซึ่งก็ต้องเร่งพัฒนากันต่อไป

เร่งยกร่าง พ.ร.บ.เก็บภาษีบริษัทข้ามชาติ 15%(Global Minimum Tax) ตามข้อตกลง Inclusive Framework(IF) ในปีนี้

นางสาวกุลยากล่าวต่อว่า “นอกจากเรื่องการแลกเปลี่ยนข้อมูลภาษีกับกรมสรรพากรต่างประเทศที่เป็นสมาชิก IF ตามที่กล่าวข้างต้นแล้ว กรมสรรพากรได้ทำข้อตกลงที่จะจัดเก็บภาษีเงินได้นิติบุคคลขั้นต่ำ 15% เท่ากันทั่วโลก หรือที่เรียกว่า Pilar II ซึ่งมาตรการนี้จะช่วยป้องกันไม่ให้มีการแข่งขันกันลดอัตราภาษี ยกตัวอย่าง ประเทศไทยให้สิทธิ BOI ยกเว้นภาษีเงินได้แก่บริษัทต่างชาติที่เข้ามาลงทุนไทย หากเราไม่เก็บภาษีบริษัทข้ามชาติเหล่านี้ กรมสรรพากรต่างประเทศที่เป็นสมาชิก IF ก็มีสิทธิเก็บภาษีในอัตรา 15% ของกำไรสุทธิจากบริษัทแม่ที่ส่งบริษัทลูกเข้ามาลงทุนในไทย”

“ตรงข้าม หากกรมสรรพากรประเทศใดไม่เก็บภาษีบริษัทไทยที่ไปลงทุนต่างประเทศ เราก็มีสิทธิเก็บภาษีบริษัทข้ามชาติของเราที่ไปลงทุนในต่างประเทศในอัตรา 15% เช่นเดียวกัน รวมทั้งบริษัทไทยที่ไปลงทุนในหมู่เกาะที่ยกเว้นภาษี หรือ TAX HAVEN ด้วย ดังนั้น กรมสรรพากรจะต้องเร่งยกร่าง พ.ร.บ.แก้ไขประมวลรัษฎากร เพื่อจัดเก็บภาษีบริษัทข้ามชาติในอัตรา 15% ของกำไรสุทธิให้แล้วเสร็จภายในปีนี้ ยิ่งมีผลบังคับใช้เร็วเท่าไหร่ยิ่งดี แต่ถ้าช้ารายได้ของเรา ก็จะกลายไปเป็นรายได้ของเขา”

ทยอยออกมาตรการภาษีสนับสนุน ESG

เรื่อง Modernization ก็เป็นภารกิจที่กรมสรรพากรจะต้องปรับปรุงระบบของเราให้มีความทันสมัยสอดคล้องกับเวทีโลก และบริบทของโลกที่เปลี่ยนแปลงไป รวมไปถึงเรื่องความยั่งยืน หรือ “ESG” ช่วงเดือนธันวาคม 2566 กรมสรรพากรได้ออกมาตรการภาษีสนับสนุนการลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน หรือ “Thailand ESG Fund” โดยให้สิทธิผู้ที่ซื้อหน่วยลงทุนจากกองทุนรวมระเภทนี้ นำค่าใช้จ่ายมาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ไม่เกิน 100,000 บาท หรือไม่เกิน 30% ของเงินได้พึงประเมิน แต่มีข้อแม้ว่าผู้เสียภาษีต้องถือหน่วยลงทุนของกองทุนประเภทนี้ไม่ต่ำกว่า 8 ปี โดยมาตรการนี้จะมีระยะเวลาบังคับใช้ประมาณ 10 ปี

จากนั้น กรมสรรพากรก็มีมาตรการส่งเสริมการใช้ผลิตภัณฑ์พลาสติกที่ย่อยสลายได้หรือพลาสติกชีวภาพ (Green Tax) โดยให้ห้างหุ้นส่วนนิติบุคคล และบริษัทต่างๆ นำค่าใช้จ่ายจากการซื้อพลาสติกที่ย่อยสลายได้มาหักลดหย่อนภาษีได้ 1.25 เท่าของค่าใช้จ่ายจริง เพื่อจูงใจให้ผู้ประกอบการหันมาใช้ผลิตภัณฑ์พลาสติกประเภทนี้ โดยมาตรการนี้จะมีผลบังคับใช้ถึงปลายปีนี้

ถัดมาก็จะมีมาตรการภาษีเพื่อสนับสนุนการลดก๊าซเรือนกระจก สำหรับบริษัทที่เข้าร่วมโครงการลดก๊าซเรือนกระจกภาคสมัครใจ ตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program : T-VER) ขององค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) โดยกรมสรรพากรจะยกเว้นภาษีเงินได้นิติบุคคลให้กับบริษัทต่างๆ สำหรับกำไรสุทธิที่เกิดจากการที่ดำเนินการลดการปล่อยก๊าซเรือนกระจก หรือจำหน่ายคาร์บอนเครดิตในประเทศ เป็นระยะเวลา 3 รอบบัญชีติดต่อกัน โดยมาตรการนี้เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 20 มีนาคม 2566 ไปจนถึงวันที่ 31 ธันวาคม 2570

และมาตรการส่งเสริมการปลูกป่าชุมชน ลดโลกร้อน เพื่อดูดซับคาร์บอน โดยกรมสรรพากรให้บุคคลธรรมดาที่บริจาคเงินให้กับกรมป่าไม้เพื่อไปปลูกป่า นำมาหักลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้พึงประเมิน ส่วนนิติบุคคลก็สามารถนำมาหักลดหย่อนภาษีได้เช่นเดียวกัน แต่เมื่อนำรวมกับรายจ่ายอื่นแล้วต้องไม่เกิน 2% ของกำไรสุทธิ และการบริจาคเงินต้องไม่น้อยกว่า 100,000 บาทต่อ 1 ป่าชุมชน ซึ่งภาคเอกชนจะบริจาคเงินปลูกป่ากี่แห่งก็ได้ แต่อย่างน้อย 100,000 บาทต่อ 1 ป่าชุมชน ถึงจะนำไปลดหย่อนภาษีได้

นอกจากนี้ กรมสรรพากรร่วมกับสำนักงานเศรษฐกิจการคลัง (สศค.) ทำการศึกษามาตรการภาษีเพื่อส่งเสริมความยั่งยืน แต่รายละเอียดยังไม่สามารถเปิดเผยได้ เพราะเป็นเรื่องของนโยบาย แต่ส่วนใหญ่จะเป็นการให้สิทธิหักลดหย่อนภาษี อย่างเช่น มาตรการลดหย่อนภาษีแก่บุคคลธรรมดาหรือนิติบุคคล ด้วยการให้สิทธินำค่าใช้จ่ายจากการซื้อเครื่องใช้ไฟฟ้าที่ประหยัดพลังงานมาลดหย่อนภาษีได้ ตรงนี้ก็ต้องมาดูว่ามีอุปกรณ์อะไรบ้างที่ช่วยประหยัดไฟฟ้าหรือช่วยประหยัดพลังงาน

สรุป Modernization ที่กรมสรรพากรกำลังดำเนินการจะครอบคลุมไปถึงเรื่องระบบใหญ่ นอกจากเรื่อง AI แล้วก็ดูโครงสร้างภาษีใหญ่ด้วย ซึ่งทุกอย่างจะต้องดูแลเรื่องความปลอดภัย Security และพยายามพัฒนาบุคลากรของให้มี Mindset ด้วย

I หรือ ‘Inclusivity and Innovation’ กลุ่มนี้จะเป็นการพัฒนานวัตกรรม ซึ่งจะต้องทำควบคู่ไปกับ Modernization อยู่แล้ว แต่จะต้องพยายามทำให้มีความครอบคลุมมากยิ่งขึ้น ทั้งผู้ที่มีหน้าที่เสียภาษี ผู้ประกอบการ SMEs และชาวต่างชาติที่เข้ามาทำงานในประเทศไทยเกิน 180 วันขึ้นไป ก็ต้องมายื่นแบบเสียภาษีกับกรมสรรพากรด้วย

“ช่วงที่มอบนโยบายกับสรรพากรพื้นที่ก็พยายามเน้นย้ำไปว่า เราต้องการเป็นพันธมิตรกับผู้เสียภาษีมากกว่า ภาพลักษณ์ในอดีตคนกลัวสรรพากรมาก ช่วงที่ดำรงตำแหน่งอธิบดีกรมบัญชีกลางสั่งให้คลังจังหวัดออกไปลงพื้นที่ หากพาสรรพากรไปด้วยก็จะได้รับความร่วมมืออย่างดี หรือบางคนก็ไม่ค่อยอยากเจอสรรพากร แต่ตอนนี้กรมสรรพากรพัฒนาไปมากแล้ว ก็พยายามเปลี่ยนภาพลักษณ์ตรงนี้ออกไปบ้าง แทนที่จะไปตรวจสอบภาษี ก็อยากจะให้เจ้าหน้าที่สรรพากรเป็นพี่เลี้ยงคอยให้คำแนะนำผู้เสียภาษีทำให้ถูกต้องตามกฎหมาย ก็จะได้ไม่มีปัญหาในอนาคต” นางสาวกุลยากล่าว

ใช้ AI ประมวลผล Big Data ขยายฐานภาษีทั้งแนวดิ่ง-แนวราบ

เรื่องการบริหารจัดการข้อมูล Big Data ถือเป็นเรื่องที่สำคัญของกรมสรรพากร ซึ่งสอดคล้องกับ Modernization ก็ต้องมาดูว่า Big Data ที่เรามีอยู่ และที่กำลังทยอยเข้ามาจะนำมาใช้ประโยชน์อะไรได้บ้าง ไม่ใช่ว่ามีข้อมูลแล้วเก็บเอาไว้เฉยๆ ควรต้องมานำวิเคราะห์หรือทำอะไรต่อได้บ้าง ตรงนี้ตนก็ได้มอบนโยบายให้กับสรรพากรพื้นที่ทั่วประเทศรับไปดำเนินการ

ก่อนหน้านี้เมื่อปี 2562 กรมสรรพากรได้ปรับปรุงกฎหมายให้ธนาคารพาณิชย์นำส่งข้อมูลการทำธุรกรรมโอนเงินจากบัญชีตั้งแต่ 2 ล้านบาทขึ้นไป และจะต้องมีการโอนเกิน 400 ครั้ง หรือมีการโอนเงินตั้งแต่ 3,000 ครั้งขึ้นไป กรณีธนาคารพาณิชย์จะต้องส่งข้อมูลมาให้กรมสรรพากร และล่าสุดนี้ก็เพิ่งจะออกประกาศอธิบดีกรมสรรพากร ให้เจ้าของแพลตฟอร์มออนไลน์นำส่งข้อมูลต่อกรมสรรพากร โดยให้เจ้าของแพลตฟอร์มแจ้งว่ามีรายได้จากส่วนไหนบ้าง เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป

ส่วนกรณีที่มีการนำมาโพสต์กันในสื่อสังคมออนไลน์ว่า กรมสรรพากรไปขอให้เจ้าของแพลตฟอร์มนำส่งข้อมูลรายได้ของลูกค้าที่มาใช้บริการ เช่น แม่ค้ารายนี้ขายเสื้อได้กี่ตัว มีรายได้เท่าไหร่ เป็นข้อมูลที่ผิด ข้อเท็จจริงที่ถูกต้องคือ กรมสรรพากรขอข้อมูลเฉพาะเจ้าของแพลตฟอร์มมีรายได้จากไหนบ้างเท่านั้น

ปัจจุบันประเทศไทยมีแรงงานกว่า 30 ล้านคน แต่เข้ามายื่นแบบแสงดรายการผู้เสียภาษีแค่ 11 ล้านคน ที่เหลือไม่ได้อยู่ในระบบภาษี เราเองก็พยายามที่จะขยายฐานภาษีดึงคนที่อยู่นอกระบบเข้ามาอยู่ในระบบ แต่คนที่ไม่เคยเสียภาษีก็ไม่อยากเข้ามาอยู่ในระบบ

ดังนั้น แนวทางของเราก็ต้องใช้ฐานข้อมูลภาษีที่มีอยู่ทั้งหมดมารวมกับข้อมูลการโอนเงินของธนาคารพาณิชย์ที่นำส่งกรมสรรพากร, ข้อมูลที่เจ้าของธุรกิจแพลตฟอร์มออนไลน์ส่งมาให้เรา และข้อมูลที่ได้รับจากกรมสรรพากรประเทศอื่นๆ ที่เป็นสมาชิก OECD แค่ตรงนี้ก็จะทำให้เรามองเห็นข้อมูลว่าใครมีเงินได้บ้าง ทั้งบุคคลธรรมดา และนิติบุคคลที่ไปทำงานหรือลงทุนในต่างประเทศ หากยังไม่เคยเสียหรือยื่นภาษีไม่ครบ เราก็จะส่งจดหมายไปเตือนให้เข้ามาเสียภาษี และในอนาคตเราพยายามไปนำฐานข้อมูลบัตรสวัสดิการแห่งรัฐมา Merge กับฐานข้อมูลภาษีของกรมสรรพากร หากทำสำเร็จก็จะได้ฐานข้อมูลขนาดใหญ่ที่จะนำมาใช้บริหารการจัดเก็บภาษี แต่ก็ต้องใช้เวลาในการดำเนินงาน

“เรื่อง Big Data ก็เป็นหัวใจสำคัญของกรมสรรพากร โดยเราพยายามนำระบบ AI มาใช้ในการประมวลผลข้อมูล Big Data ทั้งจากฐานข้อมูลภาษีเดิมนำประมวลผลร่วมกับข้อมูลการโอนเงินที่ได้รับมาจากธนาคารพาณิชย์, ข้อมูลเจ้าของแพลตฟอร์มออนไลน์ และข้อมูลจากสรรพากรประเทศที่เป็นสมาชิก OCED เพื่อใช้ในการขยายฐานภาษี ทั้งในแนวดิ่งและแนวราบ ดึงคนที่อยู่นอกระบบภาษีเข้ามาอยู่ในระบบภาษี”

ส่วนพวกที่อยู่ในระบบภาษีแล้วก็ต้องเสียภาษีให้ถูกต้องครบถ้วน โดยใช้ AI วิเคราะห์ หากผู้เสียภาษีมีรายได้ถึงเกณฑ์ที่ต้องเสียภาษี แต่ไม่เคยเสีย เราก็จะส่งจดหมายออกไปแจ้งเตือน ปรากฏว่ามีผู้มายื่นแบบเสียภาษีกว่า 50% ของจำนวนจดหมายที่ส่งออกไป อย่างที่กล่าวในข้างต้น กรมสรรพากรพัฒนามาถึงระดับนี้แล้ว ทำอะไรก็อยู่บนฐานข้อมูล สรรพากรทุกประเทศทั่วโลกก็เก็บภาษีบนฐานข้อมูล

L หรือ ‘Legality and Compliance’ คือปฏิบัติตามกฎหมายหรือกฎระเบียบให้ครบถ้วน และที่สำคัญต้องพยายามลดการใช้ดุลยพินิจให้น้อยลง ตนเชื่อว่าหากมีการวางระบบให้ดี ก็จะทำให้เจ้าหน้าที่ลดการใช้ดุลยพินิจลงได้ แต่ก็ต้องมาดูว่าบทบัญญัติของกฎหมายหรือกฎระเบียบของกรมสรรพากรเขียนให้ง่ายแก่การปฏิบัติหรือไม่ และต้องไม่เปิดช่องให้มีการตีความมากเกินไปหรือเปล่า ซึ่งตรงนี้ก็ต้องมาดูกัน ถ้ามีก็ต้องปรับปรุง

ที่ผ่านมากรมสรรพากรได้เปิดช่องทางให้ประชาชนมาแจ้งเบาะแสเรื่องการทุจริต ซึ่งกรมสรรพากรได้ประกาศไปแล้วว่าเราขอต่อต้านการทุจริตคอร์รัปชันทุกรูปแบบ อย่างกรณีเจ้าหน้าที่สรรพากรพื้นที่บางเสาธงทุจริต โดยใช้ปากกาที่ลบได้เขียนเช็คคืนเงินให้กับผู้เสียภาษี กรณีนี้เราตั้งคณะกรรมการตรวจสอบข้อเท็จจริงและส่ง ป.ป.ช. ปัจจุบันไล่ออกไปเรียบร้อยแล้ว ซึ่งกรณีนี้ไม่ใช่การทุจริตที่เกิดจากระบบ แต่เป็นเรื่องของตัวบุคคล ตรงนี้เราจึงต้องมาวางระบบคืนภาษีผ่านพร้อมเพย์ให้กับผู้เสียภาษีโดยตรง และพยายามลดการคืนภาษีผ่านเช็ค ถึงแม้จะมีการคืนภาษีผ่านเช็คอยู่บ้าง ก็ต้องพยายามสร้างจิตสำนึกให้กับคนของเรา หากทำพฤติกรรมแบบนี้ ตรวจพบ ไล่ออกสถานเดียว

E หรือ ‘Efficiency’ เป็นเรื่องของการเพิ่มประสิทธิภาพ ซึ่งเน้นต่อเนื่องจากตัวแรก Simplification คือทำทุกอย่างให้เรียบง่ายและไร้รอยต่อ เพื่อการสะดวกอำนวยความสะดวกให้กับผู้เสียภาษีแล้ว ก็จะทำให้การจัดเก็บภาษีมีประสิทธิภาพ เจ้าหน้าที่สรรพากรก็จะมองเห็นข้อมูลทุกอย่างของผู้เสียภาษี ขณะที่ผู้เสียภาษีเมื่อเข้ามาในระบบของกรมสรรพากรก็มองเห็นทุกอย่างว่าตนต้องเสียภาษีอะไรบ้าง มันก็จะเป็นการอำนวยความสะดวก ควบคู่ไปการมีประสิทธิภาพเพิ่มมากขึ้น

R หรือ ‘Responsiveness’ ต้องทำทุกอย่างให้ตอบสนองความต้องการของผู้เสียภาษีและเจ้าหน้าที่ของเราด้วย ต้องดูแลบริการต่างๆ ให้ง่ายแก่การเข้าถึงข้อมูล ผู้เสียภาษีเห็นข้อมูลภาษีของเขาทั้งหมด ขณะที่เจ้าหน้าที่สรรพากรสามารถเรียกดูข้อมูลบนแพลตฟอร์มเดียวกันได้ทั้งหมด เพื่อที่จะดำเนินการคำนวณภาษีประมวลผลต่างๆ ได้อย่างถูกต้องแม่นยำ

ขณะเดียวกัน ก็ต้องมาดูแลคุณภาพชีวิตของเจ้าหน้าที่สรรพากรด้วย อย่างเช่น เรื่องที่พักของข้าราชการภายใต้งบประมาณที่มีจำกัด แต่ก็ต้องพยายามจัดสรรงบประมาณไปดูแลค่าที่พักให้กับเจ้าหน้าที่ของเรา ซึ่งตนก็ได้สั่งการให้ผู้ตรวจราชการของกรมสรรพากรเวลาออกไปตรวจราชการในพื้นที่ ขอให้ตรวจดูคุณภาพชีวิตของข้าราชการกรมสรรพากรด้วย หากเงินงบประมาณไม่เพียงพอ ก็ให้ทำเรื่องขอใช้งบประมาณมาที่กรมสรรพากร หากกรมสรรพากรไม่สามารถจัดสรรงบฯ ไปให้ได้ เราก็จะทำเสนอเสนอไปที่กระทรวงการคลังของใช้งบฯ 10% ในส่วนที่กันไว้เป็นค่าใช้จ่ายในการจัดเก็บภาษี ก็พอจัดให้ได้

ตัวสุดท้าย D: Digitization เดินหน้าปรับปรุงองค์กรมุ่งสู่การเป็น Digital First เต็มรูปแบบ โดยพยายามลดกระดาษลงให้เหลือให้น้อยที่สุด แต่การออกจดหมายแจ้งเตือนผู้ประกอบการหรือผู้เสียภาษีต่างๆ ก็ยังมีความจำเป็นอยู่ ซึ่งกรมสรรพากรกำลังหาวิธีลดต้นทุนในส่วนนี้ โดยอาจจะใช้วิธีจ้าง outsource แทน ทั้งนี้ เพื่อย้ายเจ้าหน้าที่กรมสรรพากรไปทำงานอย่างอื่นแทนที่จะมานั่งปริ้นกระดาษหรือทำธุรการ

สรุปที่กล่าวมาทั้งหมดนี้ ก็เป็นแนวทางในการจัดเก็บภาษีของกรมสรรพากรในปี 2567 และทิศทางในอนาคต ภายใต้กลยุทธ์ “SMILE RD” ที่กรมสรรพากรจะต้องเร่งดำเนินงาน ทั้งในเรื่องการจัดเก็บภาษีให้ได้ตามเป้าหมายที่กระทรวงการคลัง การขยายฐานภาษี พยายามดึงคนที่อยู่นอกระบบเข้ามาอยู่ในระบบภาษี โดยใช้ฐานข้อมูลเก่า และข้อมูลใหม่ มาช่วยเพิ่มประสิทธิภาพการจัดเก็บภาษี รวมทั้งการพัฒนาเทคโนโลยีให้มีความทันสมัย มุ่งหน้าสู่ Digital First เต็มรูปแบบ เป็นภารกิจที่คนสรรพากรที่ต้องช่วยกันขับเคลื่อนต่อไป…

ข่าวหรือบทความที่เกี่ยวข้อง