“ธีระชัย” ทำหนังสือร้องเรียน “อาคม” จี้สอบคนคลัง ตีความ “ทอท.เป็นบริษัทมหาชนจำกัด-แก้ไขสัญญาสัมปทานดิวตี้รี-บริหารจัดการพื้นที่เชิงพาณิชย์ในสนามบิน – เป็นอำนาจบอร์ด AOT – ไม่ต้องขออนุมัติ ครม. ตาม มาตรา 27 แห่ง พ.ร.บ.วินัยการคลัง” ชอบด้วยกฎหมาย-หลักธรรมาภิบาลหรือไม่?

ต่อจากตอนที่แล้ว สำนักรัฐฯ กลับลำแจ้ง AOT เยียวยาดิวตี้ฟรี-ไม่ต้องขอ ครม. ภายหลังจากที่ได้ทำหนังสือฉบับที่ 3 แจ้งกรรมการผู้อำนวยการใหญ่ ทอท. ขอความร่วมมือ ทอท.ให้ดำเนินการตาม พ.ร.บ.วินัยการเงินการคลัง พ.ศ. 2561 ต่อมาในช่วงกลางเดือนพฤศจิกายน 2564 ทอท.ได้มีหนังสือชี้แจงส่งมาที่สำนักรัฐ ฯ ทำให้สำนักรัฐฯ ต้องทำหนังสือไปหารือสำนักงานเศรษฐกิจการคลัง (สศค.) ในฐานะฝ่ายเลขานุการคณะกรรมการนโยบายการเงินการคลังของรัฐ ขอให้พิจารณา กรณีที่ ทอท. แก้ไขสัญญากับเอกชน ต้องดำเนินการตาม พ.ร.บ.วินัยการเงินการคลังฯ หรือไม่นั้น ซึ่งต่อมา สศค.ก็ได้มีการพิจารณาประเด็นที่เกี่ยวข้องกับ พ.ร.บ. วินัยการเงินการคลังฯแล้ว สศค.มีความเห็นดังนี้

ประการแรก การดำเนินการแก้ไขสัญญากับเอกชนของ ทอท. โดยมีเหตุจากการนโยบายปิดนานฟ้าของภาครัฐ ประกอบกับเหตุสุดวิสัยจากผลกระทบการแพร่ระบาดของโรคติดเชื้อไวรัส โคโรนา 2019 เป็นการดำเนินการที่ก่อให้เกิดผลผูกพันทรัพย์สิน หรือ ก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ดังนั้น หน่วยงานของรัฐเจ้าของเรื่อง ต้องพิจารณาความคุ้มค่า ต้นทุน และผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐด้วย เพื่อให้เป็นไปตามเจตนารมณ์บทบัญญัติมาตรา 7 แห่ง พ.ร.บ.วินัยการเงินการคลัง ฯ ซึ่ง ทอท.ได้ดำเนินการวิเคราะห์ข้อดี-ข้อเสีย ผลประโยชน์ เสถียรภาพนละความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐแล้ว

ประการที่ 2 ปัจจุบัน ทอท. มีสถานะเป็นบริษัทมหาขนจำกัด การดำเนินการแก้ไขสัญญากับเอกชน เนื่องจากผลกระทบจากการแพร่ระบาดของโควิดฯ ของ ทอท. จึงเป็นอำนาจของคณะกรรมการ ทอท. (บอร์ด ทอท.) ดังนั้น กรณีนี้จึงไม่เข้าข่ายเป็นการดำเนินกิจกรรม มาตรการ หรือโครงการ ตามมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลัง ฯ และประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่องการดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณหรือภาระทางการคลังในอนาคต พ.ศ. 2561 ซึ่งกำหนดหน้าที่ของหน่วยงานของรัฐผู้รับผิดชอบการดำเนินกิจกรรม มาตรการ หรือ โครงการตามมาตราดังกล่าว ต้องขออนุมัติจากคณะรัฐมนตรี

จากนั้นทางสำนักรัฐฯได้นำความเห็นของ สศค.จึงทำหนังสือลงวันที่ 23 พฤศจิกายน 2564 แจ้งให้กรรมการผู้อำนวยการใหญ่ ทอท. รับทราบ

ปรากฏว่านายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง ไม่เห็นด้วยกับแนววินิจฉัยของสำนักงานเศรษฐกิจการคลัง (สศค.) ตามที่กล่าวข้างต้น ภายหลังจากที่นายธีระชัยได้รับทราบข้อมูลเอกสาร โดยเฉพาะบันทึกข้อความ สศค. ลับ ที่ กค 1004/415 ลงวันที่ 22 พฤศจิกายน 2564 ที่นำส่งศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง ในฐานะพยานฝ่ายโจทก์ คดีหมายเลขดำที่ อท 46/2564 ระหว่างนายชาญชัย อิสระเสนารักษ์ อดีต ส.ส.พรรคประชาธิปัตย์ และอดีตรองประธานอนุกรรมาธิการวิสามัญป้องกันและปราบปรามการทุจริต สภาขับเคลื่อนการปฏิรูปประเทศ (สปท.) เป็นโจทก์ ยื่นฟ้องนายประสงค์ พูนธเนศ อดีตประธานคณะกรรมการ บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ “ทอท.” กับพวกรวม 14 คน ที่ศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง ในข้อกล่าวหา ปฏิบัติ หรือ ละเว้นปฏิบัติหน้าที่โดยมิชอบ กรณีคณะกรรมการ ทอท.มีมติอนุมัติ ปรับเปลี่ยนวิธีการจัดเก็บเงินค่าผลประโยชน์ตอบแทนขั้นต่ำของสัญญาอนุญาตประกอบกิจการจำหน่ายสินค้าปลอดอากรในอาคารผู้โดยสาร ณ ท่าอากาศยานสุวรรณภูมิและภูมิภาค (เชียงใหม่ หาดใหญ่ ภูเก็ต) และสัญญาอนุญาตประกอบกิจการโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์ ณ ท่าอากาศยานสุวรรณภูมิ รวมทั้งหมด 5 ฉบับนั้น อาจเป็นการฝ่าฝืน พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 ซึ่งต้องนำเรื่องดังกล่าวเสนอที่ประชุม ครม.อนุมัติก่อนที่จะเริ่มดำเนินการ เนื่องจากการดำเนินการดังกล่าวมีผลกระทบต่องบประมาณแผ่นดิน

ล่าสุดในช่วงปลายเดือนมกราคม 2565 ที่ผ่านมา นายธีระชัยจึงทำหนังสือร้องเรียนส่งถึงนายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ขอให้ตรวจสอบการกระทำโดยบุคคลที่เกี่ยวข้องเป็นไปตามกฎหมาย และหลักธรรมาภิบาลหรือไม่ และมีการฝ่าฝืน พ.ร.บ.ว่าด้วยความผิดของพนักงานในองค์การ หรือ หน่วยงานของรัฐ พ.ศ. 2502 โดยข้าราชการในกระทรวงการคลังหรือไม่ รวมทั้งขอให้กระทรวงการคลังแจ้งผลการตรวจสอบให้นายธีระชัยทราบ หากยังไม่ดำเนินการถูกต้องครบถ้วนจะดำเนินการร้องเรียนกับองค์กรอิสระอื่น ๆ ต่อไป ทั้งนี้ นายธีระชัยได้มีข้อสังเกต และแสดงความคิดเห็นในประเด็นข้อกฎหมายส่งให้รัฐมนตรีว่าการกระทรวงการคลัง ใช้ประกอบการพิจารณา โดยมีสาระสำคัญดังนี้

-

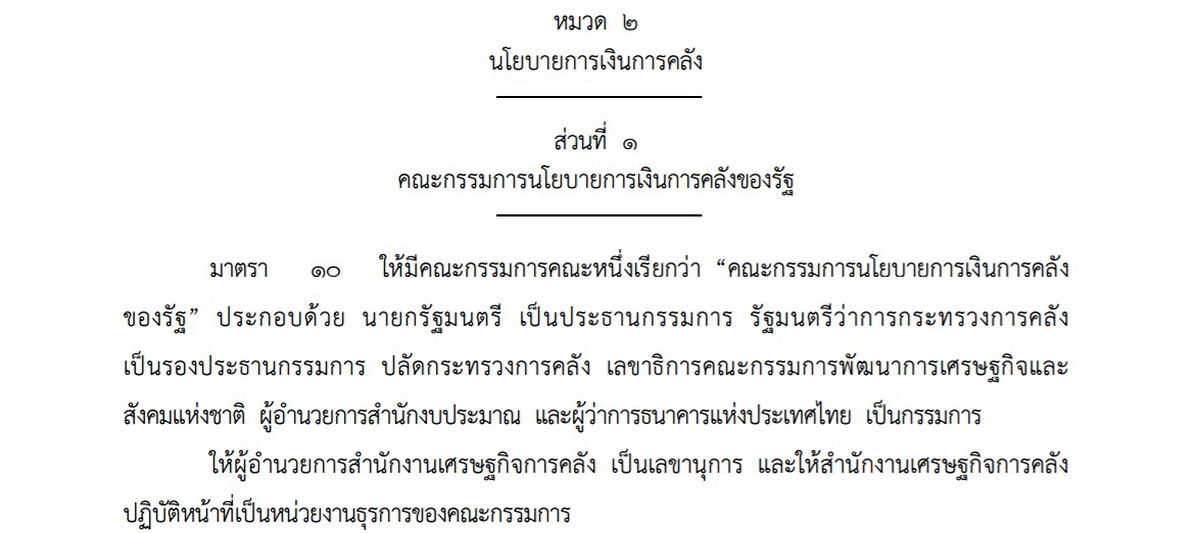

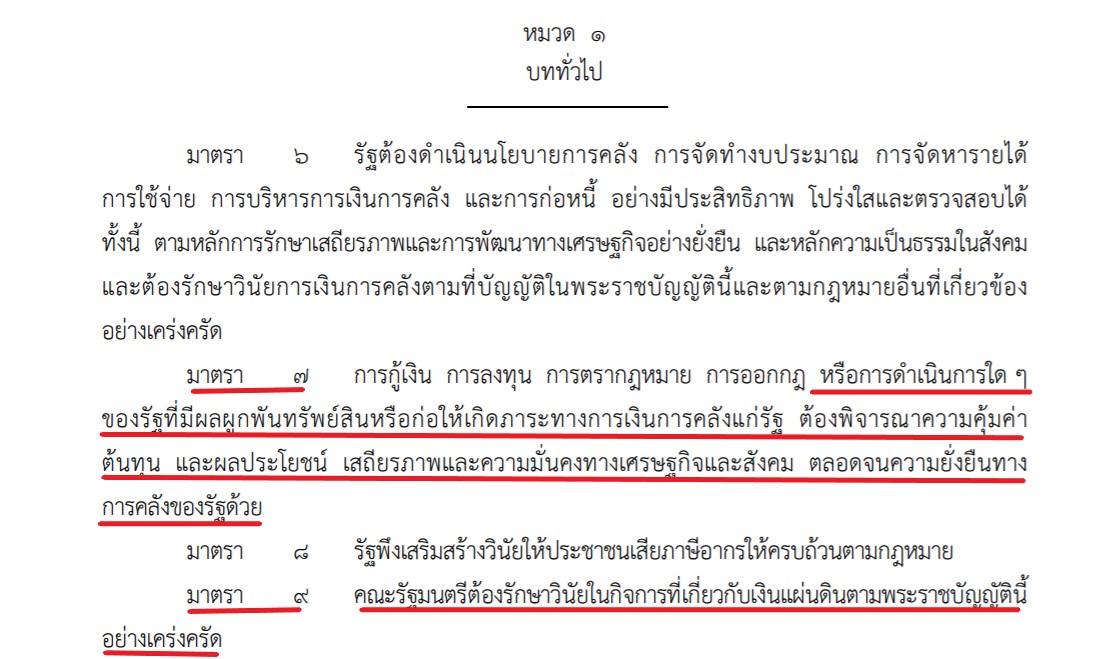

1.ตาม มาตรา 10 แห่ง พ.ร.บ. วินัยการเงินการคลัง ฯ กำหนดให้มีคณะกรรมการนโยบายการเงินการคลังของรัฐ ซึ่งมีนายกรัฐมนตรีเป็นประธานกรรมการ กรรมการประกอบด้วย รัฐมนตรีว่าการกระทรวงการคลัง เป็นรองประธานกรรมการ, ปลัดกระทรวงการคลัง,เลขาธิการคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, ผู้อํานวยการสำนักงบประมาณ และผู้ว่าการธนาคารแห่งประเทศไทย เป็นกรรมการ โดยมีผู้อํานวยการ สศค. เป็นเลขานุการ และ สศค. ปฏิบัติหน้าที่เป็นหน่วยงานธุรการของคณะกรรมการ ฯ

ถึงแม้หนังสือ สคร. ลับ ที่ กค 0817.0/ล.2056 จะอ้างว่า “สคร. ได้หารือ สศค. ในฐานะที่เป็นฝ่ายเลขานุการคณะกรรมการนโยบายการเงินการคลังของรัฐในส่วนที่เกี่ยวข้องกับ พ.ร.บ. วินัยการเงินการคลัง ฯ แต่ผู้ที่ตอบข้อหารือ ไม่ได้ปฏิบัติหน้าที่ในฐานะเลขานุการคณะกรรมการวินัยการเงินการคลังของรัฐ เพราะเป็นผู้ดำรงตำแหน่งรองผู้อำนวยการ สศค. มิใช่ตำแหน่งผู้อำนวยการ สศค.”

2. ถึงแม้ รองผู้อำนวยการ สศค. จะมีอำนาจหน้าที่สั่งการในงานของ สศค. แต่เฉพาะในเรื่องที่เกี่ยวข้องกับคณะกรรมการนโยบายวินัยการเงินการคลังของรัฐ ซึ่งการปฏิบัติหน้าที่ของ สศค. ถือเป็นเพียงหน่วยงานธุรการของคณะกรรมการ ฯ ดังนั้น สศค.ไม่น่าจะมีอำนาจหน้าที่ในการตีความการปฏิบัติ ตาม พ.ร.บ. วินัยการเงินการคลังฯ หรือ ประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ ตามที่ปรากฎในบันทึกข้อความ สศค. ลับ ที่ กค 1004/415 ซึ่งอาจเป็นการดำเนินการเกินกว่าที่กฎหมายอนุญาต

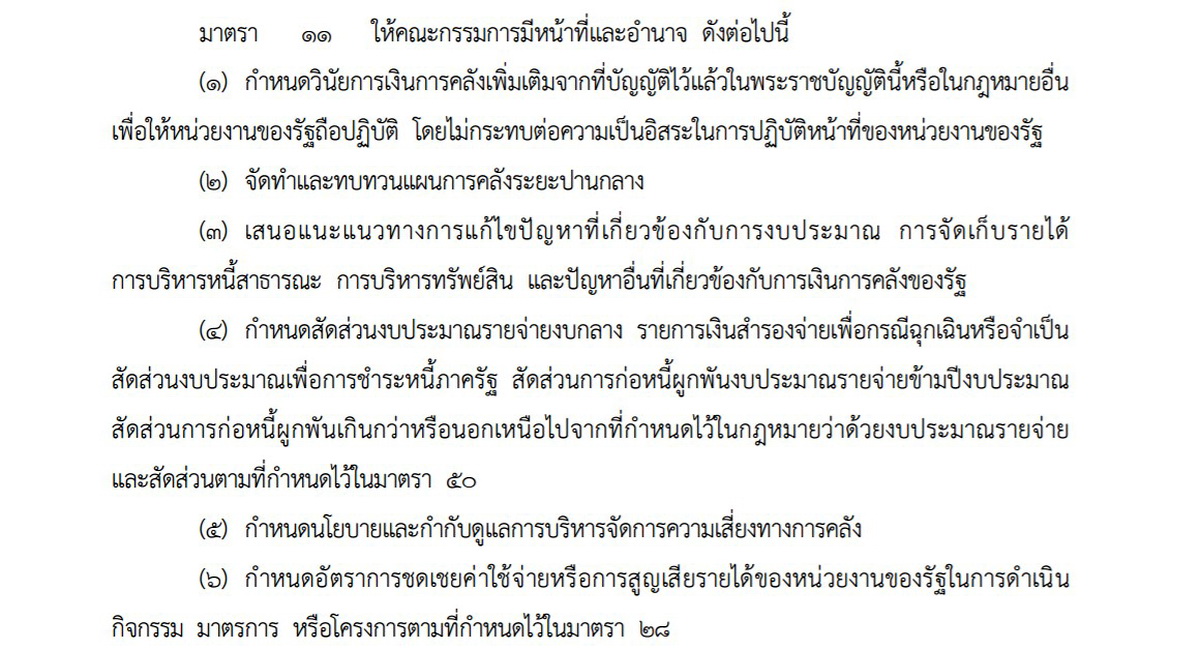

3. อำนาจหน้าที่ของคณะกรรมการวินัยการเงินการคลังของรัฐที่บัญญัติอยู่ในมาตรา 11 ไม่ได้ครอบคลุมถึงการตีความ พ.ร.บ.วินัยการเงินการคลัง ฯ ประเด็นนี้นายธีระชัย มีคำแนะนำว่า “คณะกรรมการวินัยการเงินการคลัง ควรต้องส่งประเด็นนี้ให้สำนักงานคณะกรรมการกฤษฎีกา เป็นผู้พิจารณาวินิจฉัย” โดย สศค.จะต้องทำเรื่องเสนอให้คณะกรรมการวินัยการเงินการคลัง ปฏิบัติตามมาตรา 12 ซึ่งบัญญัติเอาไว้ว่า “การประชุม และการลงมติของคณะกรรมการ ให้เป็นไปตามข้อบังคับการประชุมที่คณะกรรมการกำหนด” แต่ สศค. ไม่ได้ดำเนินการ

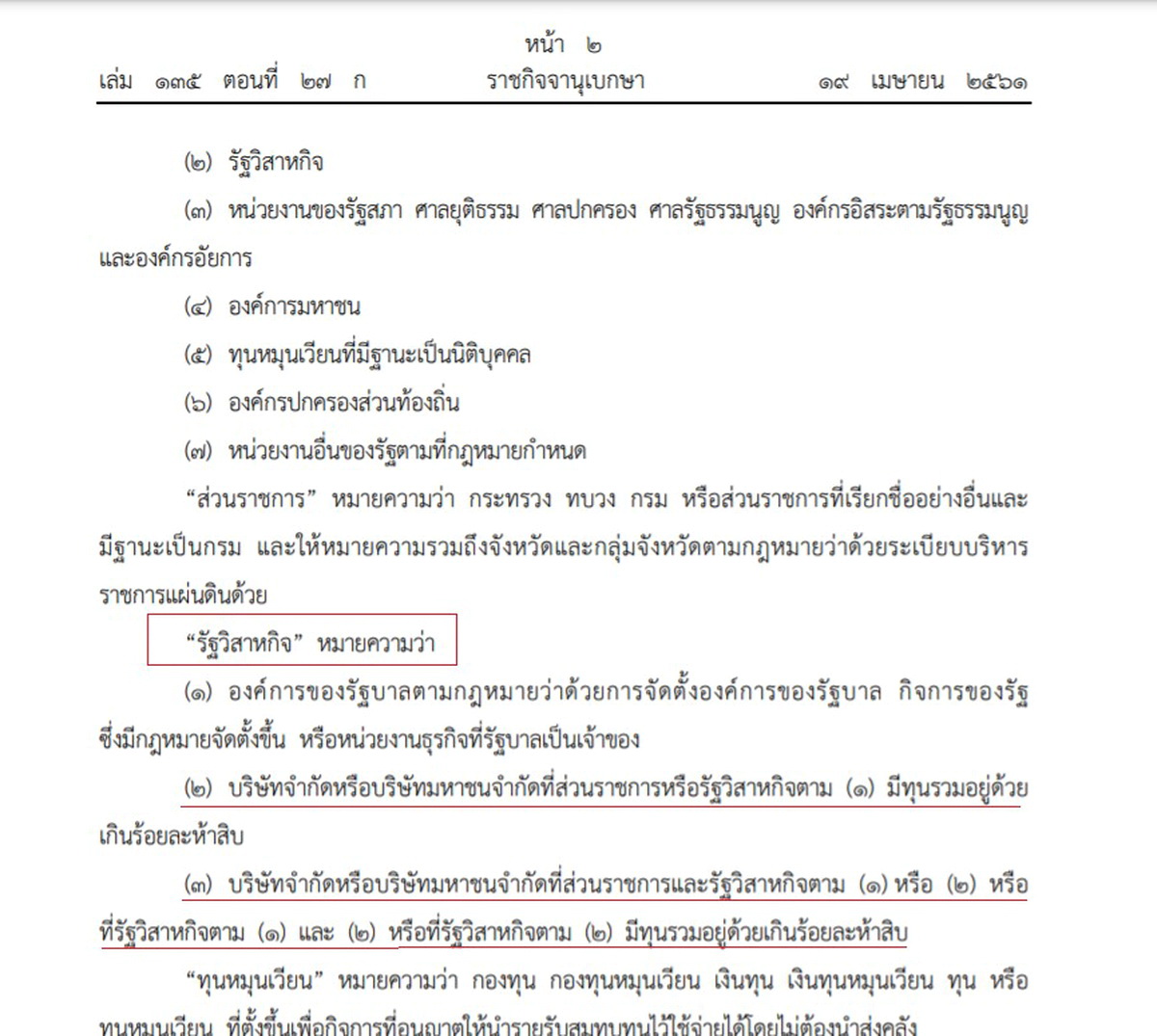

4. ตาม พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 มาตรา 4 ได้ให้นิยามความหมายของคำว่า “หน่วยงานของรัฐ” ไว้อย่างชัดเจนว่าหมายถึงส่วนราชการ และรัฐวิสากิจ และคำว่า “รัฐวิสาหกิจ” มีความหมายดังนี้

-

1. องค์การของรัฐบาลตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาลกิจการของรัฐ ซึ่งมีกฎหมายจัดตั้งขึ้น หรือ หน่วยงานธุรกิจที่รัฐบาลเป็นเจ้าของ

2. บริษัทจํากัด หรือ บริษัทมหาชนจํากัดที่ส่วนราชการ หรือ รัฐวิสาหกิจตาม (1) มีทุนรวมอยู่ด้วยเกินร้อยละ 50

3. บริษัทจํากัด หรือ บริษัทมหาชนจํากัดที่ส่วนราชการและรัฐวิสาหกิจตาม (1) หรือ (2) หรือ ที่รัฐวิสาหกิจตาม (1) และ (2) หรือที่รัฐวิสาหกิจตาม (2) มีทุนรวมอยู่ด้วยเกินร้อยละ 50

ดังนั้น ทอท. จึงเข้าข่ายเป็นรัฐวิสาหกิจตามบทบัญญัติของ พ.ร.บ. วินัยการเงินการคลังฯ โดยกฎหมายดังกล่าว ซึ่งไม่ได้มีบทบัญญัติให้ยกเว้นสำหรับรัฐวิสาหกิจที่มีสถานะเป็นบริษัทมหาชนจำกัดแต่อย่างใด ด้วยเหตุนี้ ทอท.จึงมีหน้าที่ปฏิบัติตามกฎหมาย ทั้งกฎหมายบริษัทมหาชนจำกัด อันเป็นกฎหมายทั่วไป และตามกฎหมายเฉพาะที่เกี่ยวข้อง อาทิ พ.ร.บ.วินัยการเงินการคลังฯ

4. โดยสามัญสำนึกของวิญญูชน บุคคลที่เกี่ยวข้องน่าจะตระหนักดีอยู่แล้วว่าบันทึกข้อความ สศค. ลับ ที่ กค 1004/415 ลงวันที่ 22 พฤศจิกายน 2564 นั้น อาจเข้าข่ายเป็นการกระทำที่มิชอบ กระทรวงการคลังจึงมีหน้าที่จะต้องตรวจสอบเรื่องนี้ เพื่อค้นหาความจริงว่ามีการกระทำความผิดโดยเจตนาหรือไม่

5. นายธีระชัยมีความเห็นว่า หากมีการกระทำผิด พ.ร.บ. วินัยการเงินการคลังฯ ทอท. จะไม่อาจอ้างว่ากระทำผิดโดยขาดเจตนา เนื่องจากยึดแนวปฏิบัติตามหนังสือ สคร. ลับ ที่ กค 0817.0/ล.2056 และบันทึกข้อความ สศค. ลับ ที่ กค 1004/415 ดังกล่าวได้ หากพิจารณาตามคำฟ้องของนายชาญชัย (โจทก์) ในคดีหมายเลขดำที่ อท 46/2564 นั้น คณะกรรมการ ทอท. ได้มีการประชุมเกี่ยวกับเรื่องเหล่านี้ถึง 4 ครั้ง อาทิ ในการประชุมครั้งที่ 3/2563 เมื่อวันที่ 19 กุมภาพันธ์ 2563 , การประชุมครั้งที่ 5/2563 เมื่อวันที่ 22 เมษายน 2563 , การประชุมครั้งที่ 7/2563 เมื่อวันที่ 17 มิถุนายน 2563 และการประชุมครั้งที่ 8/2563 เมื่อวันที่ 29 กรกฎาคม 2563 ซึ่งทั้งหมดนี้ล้วนเป็นเหตุการณ์ที่เกิดขึ้นก่อนที่หน่วยงานในสังกัดกระทรวงการคลังจะมีความเห็นต่อประเด็นนี้ ตามที่ปรากฎอยู่ในหนังสือ สคร. ลับ ที่ กค 0817.0/ล.2056 ลงวันที่ 23 พฤศจิกายน 2564 และบันทึกข้อความ สศค. ลับ ที่ กค 1004/415 ลงวันที่ 22 พฤศจิกายน 2564

นอกจากนี้นายธีระชัย ยังความคิดเห็นเพิ่มเติม ต่อกรณีที่บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) ทำหนังสือ ลับ ที่ ทอท.16/2565 ลงวันที่ 18 มกราคม 2565 ชี้แจงนายธีระชัยว่า “การพิจารณากำหนดมาตรการให้ความช่วยเหลือผู้ประกอบการและสายการบินข้างต้น ทอท.ได้มีการวิเคราะห์ข้อดี – ข้อเสีย ผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐแล้ว กรณีดังกล่าวจึงไม่เข้าข่ายเป็นการดำเนินกิจกรรม มาตรการ หรือโครงการตามมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ และประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่อง การดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณหรือภาระทางการคลังในอนาคต พ.ศ. 2561”

ประเด็นนี้นายธีระชัย มีความเห็นว่า คำชี้แจงของ ทอท.ดังกล่าวนี้ ไม่ตรงกับคำสั่งของ สคร. ในหนังสือ สคร. ลับ ที่ กค 0817.1/ล.1902 ลงวันที่ 29 ตุลาคม 2564 ข้อ 1 ที่ระบุว่า “เนื่องจากการแก้ไขสัญญาดังกล่าวก่อให้เกิดผลผูกพันทรัพย์สิน หรือ ก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ดังนั้น ทอท. จึงต้องพิจารณาความคุ้มค่าเพื่อปฏิบัติตามมาตรา 7 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ”

โดยนายธีระชัย มีความเห็นว่า “การพิจารณาความคุ้มค่า ต้นทุน และผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐ เพื่อปฏิบัติตามมาตรา 7 แห่ง พ.ร.บ. วินัยการเงินการคลัง ฯ นั้น เป็นบทบัญญัติในหมวดที่ 1 บททั่วไป ดังนั้น ผู้ที่มีอำนาจและหน้าที่ในการปฏิบัติตามมาตรา 7 จึงเป็นรัฐ ไม่ใช่รัฐวิสาหกิจ ไม่ใช่อำนาจหน้าที่ของ “หน่วยงานของรัฐ” ด้วยเหตุนี้ ทอท. จึงต้องดำเนินการตามขบวนการของรัฐ ส่วนขั้นตอนที่มีคณะกรรมการพิจารณาภายใน ทอท. นั้น ก็ไม่ใช่ขบวนการของรัฐ จึงไม่ใช่การปฏิบัติตามมาตรา 7 และคำชี้แจงที่ว่า ทอท.ได้มีการวิเคราะห์ข้อดี – ข้อเสีย ผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐแล้วนั้น จึงไม่ใช่การปฏิบัติตามคำสั่งของ สคร.”

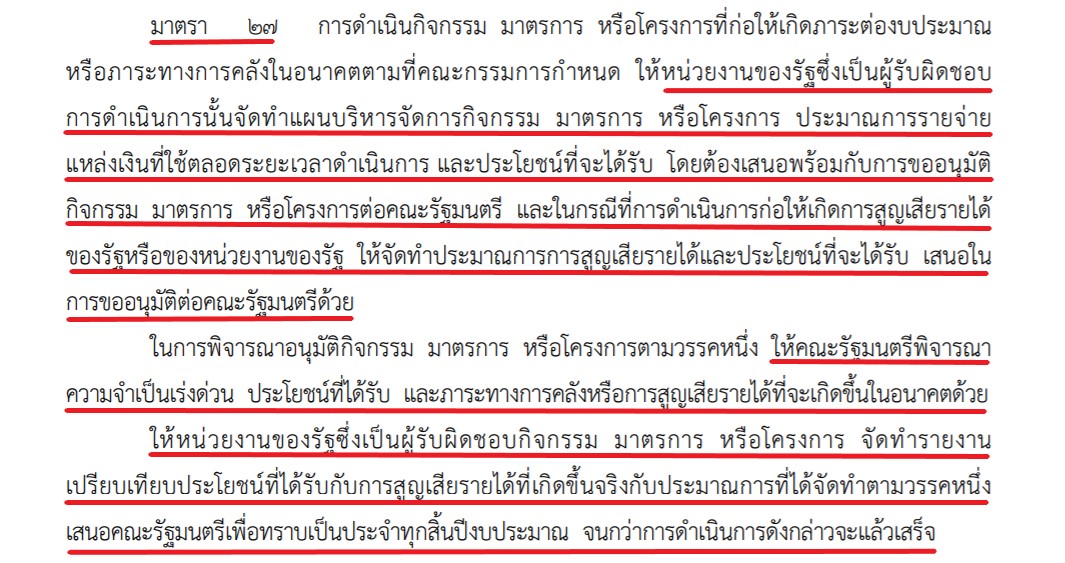

ส่วนในหนังสือ สคร. ลับ ที่ กค 0817.0/ล.2056 ข้อ 2. ที่ระบุว่า “บทบัญญัติมาตรา 27 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ กำหนดให้การดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณ หรือ ภาระทางการคลังในอนาคตตามที่คณะกรรมการกำหนด ให้หน่วยงานของรัฐ ซึ่งเป็นผู้รับผิดชอบการดำเนินการนั้น จัดทำแผนบริหารจัดการกิจกรรม มาตรการ หรือโครงการ ประมาณการรายจ่าย แหล่งเงินที่ใช้ตลอดระยะเวลาดำเนินการ และประโยชน์ที่จะได้รับ โดยต้องเสนอพร้อมกับการขออนุมัติ กิจกรรม มาตรการ หรือโครงการต่อคณะรัฐมนตรี ประกอบกับประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่อง การดำเนินกิจกรรม มาตรการ หรือโครงการที่ก่อให้เกิดภาระต่องบประมาณหรือภาระทางการคลังในอนาคต พ.ศ. 2561 ซึ่งกำหนดให้ การดำเนินกิจกรรม มาตรการ หรือ โครงการที่หน่วยงานของรัฐมีความจำเป็นต้องตำเนินการระหว่างปีงบประมาณ ที่มีกฎหมาย กฎ ระเบียบ หรือ หลักเกณฑ์กำหนดให้ต้องขออนุมัติต่อคณะรัฐมนตรี โดยมีผลให้เกิดภาระต่องบประมาณไม่ว่าในปีงบประมาณใด หรือ ก่อหนี้ผูกพันมากกว่าหนึ่งปีงบประมาณ เป็นการดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณหรือภาระทางการคลังในอนาคด ตามมาตรา 27 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ ดังนั้น หากการดำเนินการดังกล่าวเป็นไปตามบทบัญญัติข้างต้น หน่วยงานของรัฐซึ่งเป็นผู้รับผิดชอบก็ต้องดำเนินการให้เป็นไปตามความในมาตราดังกล่าวด้วย จึงขอความร่วมมือ ทอท. พิจารณาดำเนินการในส่วนที่เกี่ยวข้องและแจ้งผลการพิจารณาให้ สคร. ทราบด้วย”

ประเด็นนี้นายธีระชัย มองว่า การแก้ไขสัญญาที่ ทอท. ดำเนินการไปแล้วนั้น เข้าเงื่อนไขก่อให้เกิดภาระต่องบประมาณ และภาระทางการคลังในอนาคต โดยมีหลักการและเหตุผลดังนี้

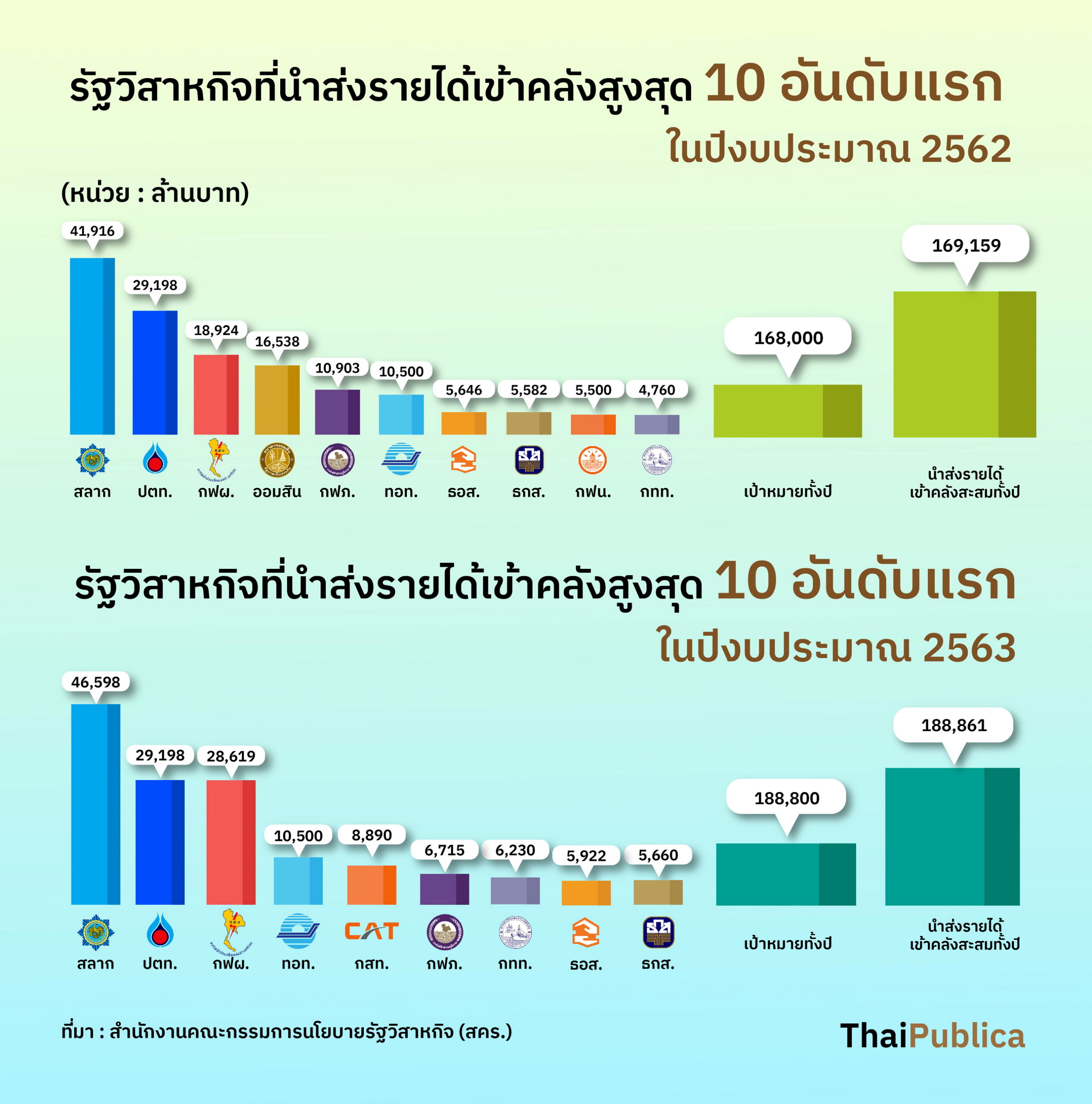

ประการแรก ผลการจัดเก็บรายได้ของรัฐในปีงบประมาณ 2563 ที่เผยแพร่บน เว็บไซต์ของกระทรวงการคลัง รายได้อันดับที่ 1 ของรัฐบาล คือ ภาษีมูลค่าเพิ่ม อันดับที่ 2 เป็นรายได้จากรัฐวิสาหกิจ ถึงแม้มีการเปลี่ยนแปลงในปีงบประมาณ 2564 รายได้จากรัฐวิสาหกิจลดลง จากอันดับที่ 2 ไปเป็นอันดับที่ 4 แต่ก็ยังเป็นรายได้สำคัญอย่างยิ่งของภาครัฐ โดยรายได้ที่กระทรวงการคลังได้รับจาก ทอท. อยู่ในอันดับที่ 8 เป็นจำนวนเงิน 7,000 ล้านบาท ดังนั้น การดำเนินการใดที่ส่งผลให้รายได้และกำไรของ ทอท. ลดลง ย่อมจะกระทบต่อเงินที่ ทอท.จะสามารถนำส่งให้เป็นรายได้ของรัฐบาล ซึ่งการแก้ไขสัญญาโดย ทอท.อาจทำให้รายได้จากการให้สิทธิเอกชนประกอบกิจการร้านค้าปลอดอากร และ การประกอบกิจการบริหารจัดการพื้นที่เชิงพาณิชย์ของ ทอท. ในอนาคตลดลงอย่างมีนัยสำคัญ ย่อมส่งผกระทบต่อรายได้ของ ทอท. ที่ต้องนำส่งคลังในอนาคตลดลงอย่างมีนัยสำคัญเช่นกัน ซึ่งมีผลกระทบไปถึงการจัดทำงบประมาณในอนาคต ทั้งในแง่ของการพิจารณาปรับลดรายจ่ายลง หรือ แสวงหาแหล่งรายได้อื่น หรือ เงินกู้มาใช้ทดแทน ดังนั้น การแก้ไขสัญญาเอกชนโดย ทอท. จึงมีผลให้เกิดภาระต่องบประมาณในอนาคต

ประการที่ 2 ทอท. มีภาระต้องกู้เงินเพื่อนำไปลงทุน ตามหนังสือกระทรวงการคลัง ด่วนที่สุด ที่ กค 0905/14022 ฉบับลงวันที่ 27 กันยายน 2564 โดยสำนักบริหารหนี้สาธารณะ (สบน.) ได้เสนอแผนบริหารหนี้สาธารณะให้ที่ประชุม ครม.อนุมัติ ซึ่งภายใต้แผนดังกล่าวนี้ได้บรรจุแผนการกู้เงินของ ทอท.เพื่อลงทุนในโครงการพัฒนาวงเงิน 4,300 ล้านบาท โดยกระทรวงการคลังไม่ค้ำประกัน และแผนเงินกู้เพื่อดำเนินโครงการ หรือ เพื่อใช้เป็นเงินหมุนเวียนในการดำเนินกิจการทั่วไปวงเงิน 20,700 ล้านบาท โดยกระทรวงการคลังไม่ค้ำประกันเช่นกัน ถึงแม้กระทรวงการคลังไม่ค้ำประกัน แต่การกู้โดย ทอท. นับเป็นหนี้สาธารณะอันเป็นภาระทางการคลังอย่างหนึ่ง

ดังนั้น การแก้ไขสัญญาโดย ทอท. ทำให้รายได้จากการให้สิทธิเอกชนประกอบกิจการร้านค้าปลอดอากร และการประกอบกิจการบริหารจัดการพื้นที่เชิงพาณิชย์ของ ทอท. ในอนาคตลดลงอย่างมีนัยสำคัญ ซึ่งทำให้ในอนาคต ทอท.อาจมีความจำเป็นต้องกู้เงินในจำนวนเงินที่มากขึ้นกว่ากรณีไม่มีการแก้ไขสัญญา โดยการกู้เพิ่มขึ้นเพื่อชดเชยรายได้ที่ลดลงดังกล่าวนี้ ย่อมจะทำให้ภาระการคลังด้านหนี้สาธารณะเพิ่มสูงขึ้น ดังนั้น การแก้ไขสัญญาโดย ทอท. จึงมีผลทำให้เกิดภาระทางการคลังในอนาคต

นอกจากนี้ยังมีหนังสือกระทรวงคมนาคม ลับ ด่วนที่สุด ที่ คค (ปคร) 0208/63 ลงวันที่ 10 มีนาคม 2563 ที่นายศักดิ์สยาม ชิดชอบ รัฐมนตรีว่าการกระทรวงคมนาคม ทำถึงเลขาธิการคณะรัฐมนตรี แสดงความเห็นของกระทรวงคมนาคมต่อ มาตรการดูแลและเยียวยาผลกระทบจากไวรัส โคโรนา (COVID-19) ชุดที่ 1 ส่งให้ที่ประชุม ครม.ใช้ประกอบการพิจารณาอนุมัติ ระบุว่า “กระทรวงคมนาคมพิจารณาแล้ว ไม่ขัดข้องกับมาตรการดูแลและเยียวยาผลกระทบจากไวรัสโคโรนา (COVD-19) ชุดที่ 1 ที่กระทรวงการคลังเสนอ เนื่องจากมาตรการดังกล่าวจะช่วยเสริมสภาพคล่อง แบ่งเบาภาระของผู้ประกอบการ ช่วยเหลือค่าครองชีพแก่ประชาชนกลุ่มที่ต้องเผชิญกับปัญหารายได้ลดลง และเป็นการส่งเสริมและกระตุ้นให้เกิดการลงทุนของภาคธุรกิจ อันจะก่อให้เกิดรายได้ที่จะช่วยให้มีการขยายตัวทางเศรษฐกิจได้ในระยะต่อไป ซึ่งในส่วนของกระทรวงคมนาคมพร้อมให้การสนับสนุนการปฏิบัติตามมาตรการดังกล่าว โดยในเบื้องต้นกระทรวงคมนาคมได้เสนอมาตรการบรรเทาผลกระทบของสายการบินให้คณะกรรมการรัฐมนตรีฝ่ายเศรษฐกิจพิจารณาแล้วเมื่อวันที่ 2 มีนาคม 2563 เช่น มาตรการปรับลดค่าบริการในการขึ้นลงของอากาศยาน (Landing charge) และค่าบริการที่เก็บอากาศยาน (Parking charge) ปรับลดค่าบริการการเดินอากาศ (Air navigation service charge) ปรับลดค่าธรรมเนียมการเข้าหรือออกนอกประเทศ (Regulatory fee) เป็นต้น ทั้งนี้ ให้หน่วยงานพิจารณาความเหมาะสมของมาตรการ และดำเนินการตามบทบัญญัติแห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 รวมทั้งดำเนินการตามขั้นตอนกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรีที่เกี่ยวข้องให้ครบถ้วนต่อไป”

หนังสือของกระทรวงคมนาคมฉบับนี้ ถือเป็นการตอกย้ำให้หน่วยงานที่เกี่ยวข้องปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯ และเนื่องจากการแก้ไขสัญญา ฯ โดย ทอท.ก่อให้เกิดภาระต่องบประมาณและภาระทางการคลังตามที่กล่าวข้างต้น ดังนั้น ทอท.จึงควรเสนอมาตรการเยียวยาดังกล่าวให้ที่ประชุมคณะรัฐมนตรีอนุมัติก่อน ตามมาตรา 27 แห่งพ.ร.บ.วินัยการเงินการคลังฯ แต่ ทอท.ก็ไม่ได้ดำเนินการ ซึ่งคำชี้แจงของ ทอท. ดังกล่าวนี้ ขัดแย้งกับหลักการและเหตผลตามที่กล่าวข้างต้น ส่วนคำชี้แจงของ ทอท.ที่ว่า “ทอท.ได้มีการวิเคราะห์ข้อดี – ข้อเสีย ผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐแล้ว นายธีระชัย มีความเห็นว่า เป็นการดำเนินการด้วยตัวเอง ไม่ได้เสนอคณะรัฐมนตรี จึงไม่ใช่การปฏิบัติตามคำสั่งของ สคร.”

จากนั้นนายธีระชัย ได้รวบรวมพยานเอกสารหลักฐานต่าง ๆ พร้อมความเห็นให้ประเด็นข้อกฎหมายทั้งหมด ส่งให้นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลังในช่วงปลายเดือนมกราคม 2565 ที่ผ่านมา โดยขอให้ตรวจสอบการกระทำโดยบุคคลที่เกี่ยวข้องเป็นไปตามกฎหมาย และหลักธรรมาภิบาลหรือไม่ อย่างไร ส่วนผลจะออกมาเป็นอย่างไรคงต้องติดตามกันต่อไป…

ข่าวหรือบทความที่เกี่ยวข้อง