สำนักรัฐฯ ส่งหนังสือฉบับที่ 3 จี้ AOT ชง ครม. อนุมัติมาตรการเยียวยาผู้ประกอบการ “ดิวตี้ฟรี-บริหารจัดการพื้นที่เชิงพาณิชย์” ตาม พ.ร.บ.วินัยการเงินการคลังฯ ภายหลังอดีต รมว.คลังมีความเห็นกรณีบอร์ด ทอท. ลงมติ แก้สัญญาสัมปทานฯ อาจฝ่าฝืน-ไม่ปฏิบัติตามบทบัญญัติกฎหมาย

ตามที่นายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง ได้ทำหนังสือแสดงความคิดเห็นในประเด็นข้อกฎหมายส่งถึงนายปรีดี ดาวฉาย เมื่อวันที่ 26 สิงหาคม 2563 ก่อนที่นายปรีดีจะลาออกจากตำแหน่งรัฐมนตรีว่าการกระทรวงการคลัง รวมทั้งทำหนังสือส่งถึงนายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง โดยขอให้กระทรวงการคลังตรวจสอบ กรณีที่คณะกรรมการของบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ “บอร์ด ทอท.” มีมติแก้ไขสัญญาสัมปทานที่ทำไว้กับภาคเอกชนในส่วนที่เป็นสาระสำคัญ โดยอ้างถึงผลกระทบจากการแพร่ระบาดของโควิด-19 ซึ่งอาจมีผลทำให้รายได้ของ ทอท. ลดลงเป็นจำนวนมาก รวมถึงเงินปันผลที่ต้องนำส่งกระทรวงการคลังเป็นรายได้แผ่นดิน ซึ่งต้องนำไปใช้ในการจัดทำงบประมาณของประเทศในอนาคต โดยนายธีระชัยมองว่าการดำเนินการดังกล่าวนี้ อาจเป็นฝ่าฝืน หรือ ไม่ปฏิบัติตามบทบัญญัติของ พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 และรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 หรือไม่นั้น

นายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง

ต่อมา เมื่อวันที่ 30 เมษายน 2564 ทาง ทอท. ได้ทำหนังสือชี้แจงนายธีระชัย ปรากฏว่า นายธีระชัยไม่เห็นด้วยกับคำชี้แจงของ ทอท.ในประเด็นดังกล่าว เนื่องจากมีประเด็นที่ยังคลาดเคลื่อนจากความเป็นจริง จึงขอให้รัฐมนตรีว่าการกระทรวงการคลังอีกครั้ง โดยขอให้ พิจารณาคำชี้แจงของ ทอท. อย่างรอบคอบว่า การกระทำที่เกี่ยวข้องถูกต้องตามกฎหมาย และหลักธรรมาภิบาลหรือไม่ จากนั้น ทางกระทรวงการคลังได้ส่งเรื่องให้สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) ในฐานะหน่วยงานที่กำกับดูแลการดำเนินงานของรัฐวิสาหกิจ เป็นผู้พิจารณา

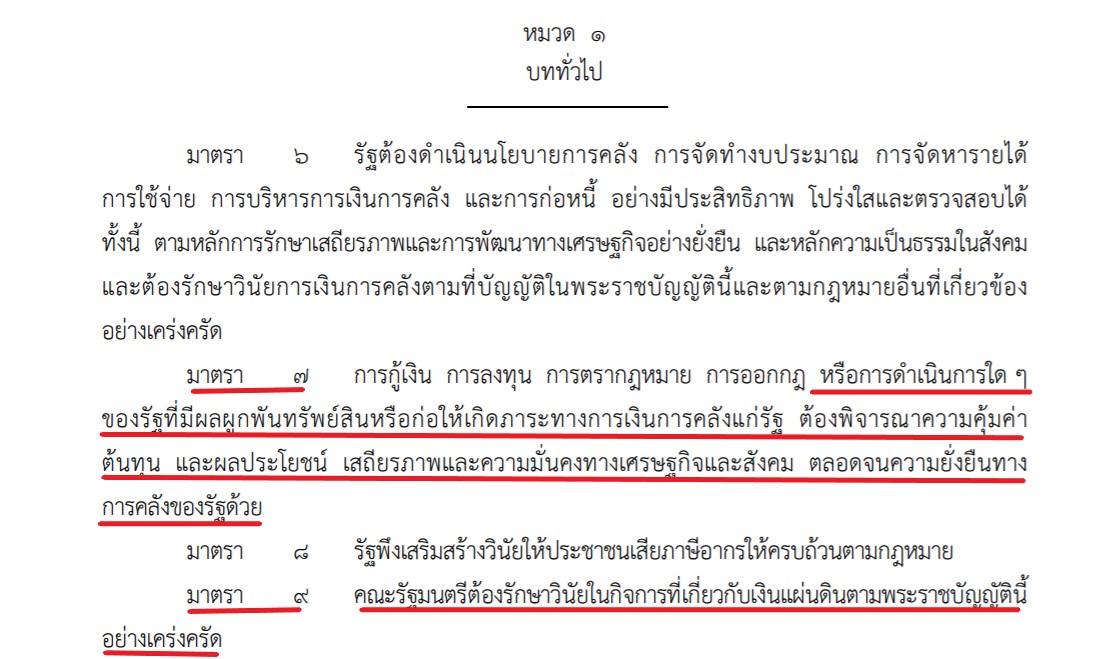

ล่าสุด มีรายงานข่าวจากกระทรวงการคลังว่า ในช่วงปลายเดือนตุลาคม 2564 สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) ได้ส่งหนังถือแจ้งกรรมการผู้อำนวยการใหญ่ บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) เป็นฉบับที่ 3 โดย สคร. มีความเห็นว่า กรณีที่ ทอท. แก้ไขสัญญาที่เกี่ยวข้องกับการให้สิทธิเอกชนประกอบกิจการร้านค้าปลอดอากร และบริหารจัดการพื้นที่เชิงพาณิชย์ในท่าอากาศยาน ซึ่งได้รับผลกระทบจากโควิด-19 นั้น ก่อให้เกิดผลผูกพันทรัพย์สิน หรือ ก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ดังนั้น หน่วยงานของรัฐที่เป็นเจ้าของเรื่องจะต้องพิจารณาความคุ้มค่า ต้นทุน และผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐด้วย ทั้งนี้ เพื่อให้เป็นไปตามเจตนารมณ์ของบทบัญญัติมาตรา 7 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 หรือ “พ.ร.บ.วินัยการเงินการคลัง”

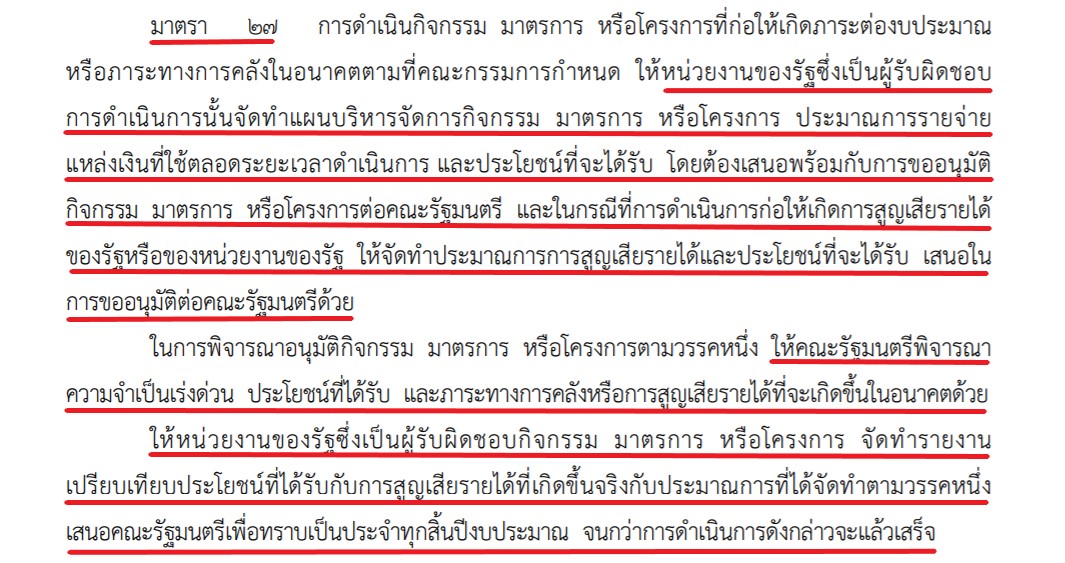

โดยเฉพาะบทบัญญัติในมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ กำหนดให้การดำเนินกิจกรรม มาตรการ หรือโครงการ ที่ก่อให้เกิดภาระต่องบประมาณ หรือ ภาระทางการคลังในอนาคต ตามที่คณะกรรมการนโยบายการเงินการคลังของรัฐ ได้กำหนด “ให้หน่วยงานของรัฐ ซึ่งเป็นผู้รับผิดชอบการดำเนินการดังกล่าวนั้น ต้องจัดทำแผนบริหารจัดการกิจกรรม มาตรการ หรือโครงการ ประมาณการรายจ่าย แหล่งเงินที่ใช้ตลอดระยะเวลาดำเนินการ และผลประโยชน์ที่จะได้รับ เสนอให้ที่ประชุมคณะรัฐมนตรีอนุมัติ กิจกรรม มาตรการ หรือ โครงการด้วย”

นอกจากนี้ ยังมีประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่อง การดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณ หรือ ภาระทางการคลังในอนาคต พ.ศ. 2561 กำหนดให้การดำเนินกิจกรรม มาตรการ หรือ โครงการที่หน่วยงานของรัฐมีความจำเป็นต้องดำเนินการระหว่างปีงบประมาณที่มีกฎหมาย กฎระเบียบ หรือหลักเกณฑ์กำหนดให้ต้องขออนุมัติต่อคณะรัฐมนตรี โดยมีผลให้เกิดภาระต่องบประมาณไม่ว่าในปีงบประมาณใด หรือ ก่อหนี้ผูกพันมากกว่าหนึ่งปีงบประมาณ เป็นการดำเนินกิจกรรม มาตรการ หรือโครงการที่ก่อให้เกิดภาระต่องบประมาณ หรือภาระทางการคลังในอนาคต ตามมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ

ดังนั้น หากการดำเนินการดังกล่าวเป็นไปตามบทบัญญัติในข้างต้น หน่วยงานของรัฐซึ่งเป็นผู้รับผิดชอบ ก็ต้องดำเนินการให้เป็นไปตามความในมาตราดังกล่าวด้วย (มาตรา 27) ทาง สคร. จึงขอให้ ทอท. พิจารณาดำเนินการในส่วนที่เกี่ยวข้อง และแจ้งผลการพิจารณให้ สคร. ทราบด้วย

ภายหลังจาก สคร. ทำหนังสือฉบับที่ 3 แจ้งกรรมการผู้อำนวยการใหญ่ ทอท. ช่วงปลายเดือนตุลาคม 2564 ให้ ทอท. ดำเนินการตาม กฎหมายวินัยการเงินการคลังฯ ปรากฏว่า ที่ประชุม บอร์ด ทอท. ครั้งที่ 14/2564 เมื่อวันที่ 25 พฤศจิกายน 2564 ได้มีมติอนุมัติมาตรการพยุงสถานะทางธุรกิจของสายการบิน และผู้ประกอบการในท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. ทั้ง 6 แห่งต่อ โดยไม่ได้นำมาตรการดังกล่าวเสนอที่ประชุม ครม. อนุมัติตามข้อเสนอแนะของ สคร.แต่อย่างใด

สำหรับรายละเอียดของมาตรการเยียวยาสายการบินและผู้ประกอบการในท่าอากาศยานครั้งล่าสุดมีสาระสำคัญๆดังนี้

โดยอนุมัติมาตรการช่วยเหลือเยียวยาผู้ประกอบการในท่าอากาศยานครั้งนี้ ทอท. คาดว่าในปีงบประมาณ 2565 ทอท. จะมีรายได้เพิ่มขึ้นกว่ากรณีที่ ทอท. ไม่ดำเนินการขยายมาตรการใดๆ ประมาณ 3,037 ล้านบาท หรือเพิ่มขึ้น 17.76% ซึ่งจะส่งผลทำให้ ทอท. มีรายได้รวมเพิ่มขึ้นจากปีงบประมาณ 2564 ประมาณ 203.72 % และในปีงบประมาณ 2566 คาดว่าจะมีรายได้เพิ่มขึ้นจากปีงบประมาณ 2565 ประมาณ 140.62%

อ่านรายละเอียด ทอท. ทำหนังสือแจ้งตลาดหลักทรัพย์ฯ เพิ่มเติมที่นี่

สำหรับการจัดเก็บค่าผลประโยชน์ตอนแทนที่ ทอท. เรียกเก็บจากผู้ประกอบการในท่าอากาศยานโดยทั่วไปจะมีอยู่ 2 วิธี คือ วิธีแรก เรียกเก็บค่าผลประโยชน์ตอบแทนเป็น “เปอร์เซ็นต์หรือร้อยละ” ของรายได้ที่ผู้ประกอบการได้รับจริง กับวิธีที่ 2 เรียกค่าผลประโยชน์ตอบแทนขั้นต่ำรายเดือน หรือ รายปีจากผู้ประกอบการ หรือที่เรียกว่า “minimum guarantee” ตามที่ตกลงกันไว้ในสัญญาฯ ซึ่งวิธีไหนทำให้ ทอท. เก็บรายได้ได้มากกว่า ให้ใช้วิธีนั้น

ดังนั้น การที่บอร์ด ทอท. มีมติยกเว้นการเรียกเก็บ minimum guarantee ก็จะทำให้ ทอท.เก็บได้เฉพาะค่าผลประโยชน์ตอบแทนในส่วนที่เป็นเปอร์เซ็นต์ ซึ่งขึ้นอยู่กับรายได้จากการขายสินค้าหรือบริการของผู้ประกอบการ หากนักท่องเที่ยวเข้ามาที่ท่าอากาศยานน้อย ผู้ประกอบการขายสินค้าหรือบริการได้น้อย ทอท. ก็จะได้รับส่วนแบ่งรายได้น้อยลงตามรายได้จากยอดขายสินค้าของผู้ประกอบการที่เกิดขึ้นจริง แต่ถ้า ทอท. ไม่ยกเลิกการเรียกเก็บ minimum guarantee ก็จะทำให้ผู้ประกอบการมีภาระที่จะต้องจ่ายค่าผลประโยชน์ตอบแทนขั้นต่ำ ตามที่เคยยื่นข้อเสนอเอาไว้ในช่วงที่ ทอท. เปิดประมูลคัดเลือกเอกชนเข้ามาประกอบกิจการจำหน่ายสินค้าปลอดอากรและบริหารจัดการพื้นที่เชิงพาณิชย์ในท่าอากาศยาน 6 แห่ง

โดยการประมูลคัดเลือกเอกชนในครั้งนั้น ทอท.ได้กลุ่มบริษัท คิง เพาเวอร์ เป็นผู้ชนะ เสนอผลตอบแทนขั้นต่ำ หรือ minimum guarantee ที่จะจ่ายให้กับ ทอท. ในปีแรกเหนือคู่แข่งแบบ “ขาดลอย” ได้รับอนุญาตให้เข้าทำสัญญาสัมปทานดิวตี้ฟรีและสัญญาสัมปทานบริหารจัดการพื้นที่เชิงพาณิชย์มีทั้งหมด 4 สัญญา โดย 3 สัญญาแรกมีอายุสัมปทาน 10 ปี 6 เดือน เริ่มตั้งแต่วันที่ 28 กันยายน 2563 ถึงวันที่ 31 มีนาคม 2573 มีรายละเอียดดังนี้

1. สัญญาสัมปทานกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ (ทสภ.) ทอท. คัดเลือกบริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด ให้เป็นผู้ชนะการประมูล โดยเสนอจ่ายค่าผลตอบแทนขั้นต่ำ หรือ minimum guarantee ให้กับ ทอท. ในปีแรก 15,419 ล้านบาท (ไม่รวมภาษีมูลค่าเพิ่ม) จากนั้น ทอท. จะมีการปรับค่าผลประโยชน์ตอบแทนขั้นต่ำรายปีให้สอดคล้องกับอัตราเงินเพ้อ และการเติบโตของจำนวนผู้โดยสาร (ระหว่างประเทศ) ทุกๆ ปี ตลอดอายุสัญญา ซึ่งบริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด ยื่นข้อเสนอจ่าย minimum guarantee มากกว่าคู่แข่งขันถึง 2 เท่านั้น จึงได้รับสิทธิเข้าทำสัญญาอนุญาตประกอบกิจการดังกล่าวกับ ทอท.

2. สัญญาสัมปทานบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ณ ทสภ. ได้บริษัท คิง เพาเวอร์ สุวรรณภูมิ จำกัด เป็นผู้ชนะ เสนอจ่าย minimum guarantee ให้ ทอท. ปีแรก 5,798 ล้านบาท (ไม่รวมภาษีมูลค่าเพิ่ม) จากนั้น ทอท. จะปรับค่าผลประโยชน์ตอบแทนขั้นต่ำรายปีให้สอดคล้องกับอัตราเงินเพ้อ และการเติบโตของจำนวนผู้โดยสาร (ระหว่างประเทศ) ของทุกๆ ปี ตลอดอายุสัญญาเช่นเดียวกัน

3. สัญญาสัมปทานกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานภูมิภาค 3 แห่ง ได้แก่ ท่าอากาศยานภูเก็ต, เชียงใหม่ และหาดใหญ่ ได้บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด เป็นผู้ชนะ เสนอจ่าย minimum guarantee ให้ ทอท. ปีแรก 2,331 ล้านบาท

4. สัญญาสัมปทานกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานดอนเมือง มีอายุสัมปทาน 10 ปี 6 เดือน เริ่มตั้งแต่วันที่ 1 ตุลาคม 2565 – 31 มีนาคม 2576 ปรากฎว่ามีผู้มายื่นข้อเสนอเพียงรายเดียว คือ บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด เสนอจ่าย minimum guarantee ให้ ทอท. ปีแรก 1,500 ล้านบาท ทางคณะกรรมการคัดเลือกฯ จึงทำเรื่องเสนอคณะกรรมการพิจารณารายได้และบอร์ด ทอท. พิจารณาอนุมัติให้ บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด เป็นผู้ได้รับสิทธิจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานดอนเมือง

เฉพาะ 3 สัญญาแรกนั้น ทอท. คาดว่าในปีงบประมาณ 2564 จะมีรายได้จากค่าสัมปทานดิวตี้ฟรีและสัมปทานบริหารจัดการพื้นที่เชิงพาณิชย์ 23,548 ล้านบาท แต่บังเอิญในช่วงต้นปี 2563 มาเกิดสถานการณ์การแพร่ระบาดของโควิดฯ ที่ประชุมบอร์ด ทอท. ครั้งที่ 3/2563 เมื่อวันที่ 19 กุมภาพันธ์ 2563 จึงมีมติยกเว้นการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำให้ผู้ที่ประกอบกิจการในสนามบิน 6 แห่ง ตั้งแต่วันที่ 1 กุมภาพันธ์ 2563 ถึงวันที่ 31 มีนาคม 2565 โดยในระหว่างนี้ให้ AOT เรียกเก็บเฉพาะค่าผลประโยชน์ตอบแทนรายเดือนเป็น “ร้อยละหรือเปอร์เซ็นต์” ของรายได้จากการขายสินค้าแทน และเมื่อสิ้นสุดมาตรการให้ความช่วยเหลือในวันที่ 31 มีนาคม 2565 แล้ว ให้ ทอท. ใช้อัตราผลประโยชน์ตอบแทนขั้นต่ำของปี 2562 มาเป็นฐานของการคำนวณ เพื่อเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำต่อไป ตามมติที่ประชุมคณะกรรมการ AOT ครั้งที่ 5/2563 เมื่อวันที่ 22 เมษายน 2563

ก่อนที่มาตรการเยียวยาผู้ประกอบการจะสิ้นสุดในวันที่ 31 มีนาคม 2565 ที่ประชุม บอร์ด ทอท. ครั้งที่ 14/2564 เมื่อวันที่ 25 พฤศจิกายน 2564 ก็มีมติให้ขยายระยะเวลามาตรการยกเว้นการจัดเก็บ minimum guarantee อีกครั้ง โดยให้ไปสิ้นสุดในวันที่ 31 มีนาคม 2566 รวมทั้งขยายอายุสัญญาสัมปทานดิวตี้ฟรีและบริหารจัดการพื้นที่เชิงพาณิชย์ออกไปอีก 1 ปี ตามที่กล่าวมาแล้วข้างต้น โดยไม่ได้ทำเรื่องนี้เสนอที่ประชุม ครม. อนุมัติ

ประเด็นที่น่าจับตา คือ ทอท. จะดำเนินการตามความเห็นของสำนักรัฐฯ ที่ขอให้ปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯ อย่างไร ในขณะที่นายชาญชัย อิสระเสนารักษ์ อดีต ส.ส. จังหวัดนครนายก ในฐานะผู้ถือหุ้น AOT นำประเด็นนี้ไปฟ้องต่อศาลอาญาคดีทุจริตและประพฤติมิชอบ กล่าวหาบอร์ด ทอท. ปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ กรณีไปแก้สัญญาสัมปทานดิวตีฟรีและสัญญาสัมปทานบริหารจัดการพื้นที่เชิงพาณิชย์ ทำให้เกิดความเสียหายประมาณ 42,000 ล้านบาท จนกลายเป็นคดีดำขึ้นมา (อท 46/2564) โดยศาลอาญาคดีทุจริตฯ กำหนดวันนัดไต่สวน นัดแรกวันที่ 14 มกราคม 2564 เวลา 9.00 น.