“ธีระชัย” ทำหนังสือร้องเรียน “ประธาน คตง.-รมว.คลัง” พร้อมแนบคำวินิจฉัยสำนักรัฐฯ เร่งรัด AOT ปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯ-ชง ครม. อนุมัติมาตรการเยียวยาผู้ประกอบการในสนามบิน จี้ผู้ว่า สตง. ปฏิบัติตาม ม.80 ตรวจปมแก้สัญญาดิวตี้ฟรี–ผู้ที่เกี่ยวข้องดำเนินการโดยชอบด้วยกฎหมายหรือไม่?

ครั้งนี้ ถือเป็นครั้งที่ 2 ที่นายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง ทำหนังสือถึงสำนักงานตรวจเงินแผ่นดิน (สตง.) โดยหนังสือฉบับแรก ทำถึงผู้ว่าการตรวจเงินแผ่นดิน ลงวันที่ 26 สิงหาคม 2563 ขอให้ สตง. ตรวจสอบบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ “ทอท.” กรณีแก้ไขสัญญาสัมปทานที่ทำไว้กับเอกชน โดยปรับลดผลประโยชน์ตอบแทนที่ภาครัฐพึงได้รับจากการประกอบกิจการจำหน่ายสินค้าปลอดอากร และบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. อาจถือเป็นการดำเนินการที่ไม่ชอบด้วยกฎหมาย และทำให้รัฐเสียหายหรือไม่

ปรากฏว่าเวลาผ่านมากว่า 1 ปี นายธีระชัยยังไม่ได้รับคำตอบใดๆ จากผู้ว่าการตรวจเงินแผ่นดินว่าเรื่องร้องเรียนดังกล่าวมีความคืบหน้าประการใด

ล่าสุดมีรายงานข่าวว่านายธีระชัยได้ทำหนังสือฉบับที่ 2 ลงวันที่ 6 มกราคม 2565 ส่งถึงประธานคณะกรรมการตรวจเงินแผ่นดิน (คตง.) ในฐานะผู้กำกับดูแลการปฏิบัติหน้าที่ของผู้ว่าการตรวจเงินแผ่นดิน และสำนักงานการตรวจเงินแผ่นดิน (สตง.) โดยแนบสำเนาหนังสือของสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) หรือ “สำนักรัฐฯ” ฉบับที่ 3 ลงวันที่ 29 ตุลาคม 2564 เร่งรัดให้กรรมการผู้อำนวยการใหญ่ ทอท. ดำเนินการตามบทบัญญัติของ พ.ร.บ.วินัยการเงินการคลัง 2561 กรณีที่ ทอท. แก้ไขสัญญาการให้สิทธิเอกชนประกอบกิจการจำหน่ายสินค้าปลอดอากร และบริหารจัดการพื้นที่เชิงพาณิชย์ในท่าอากาศยาน ที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19

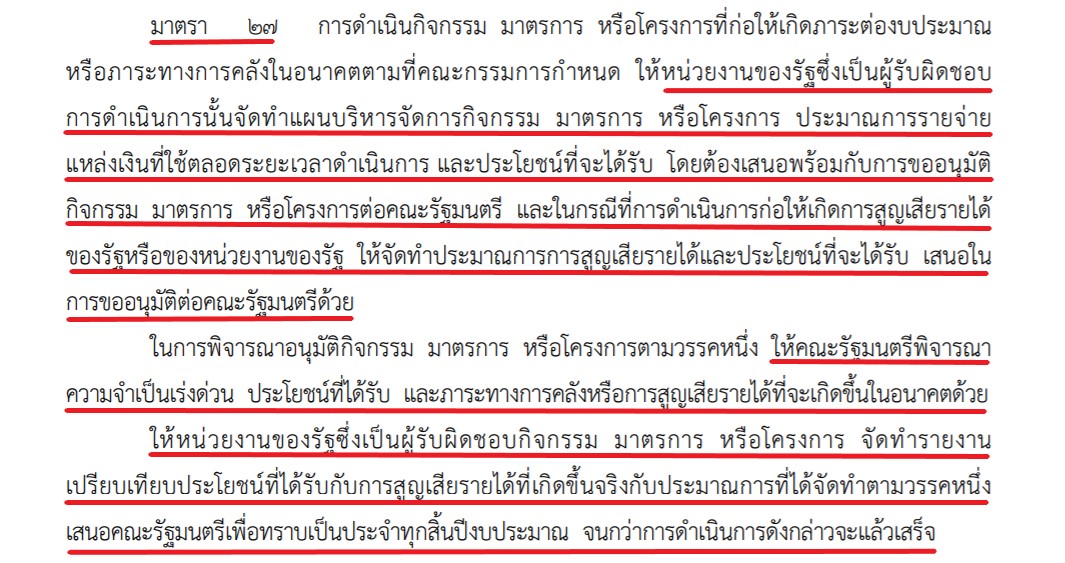

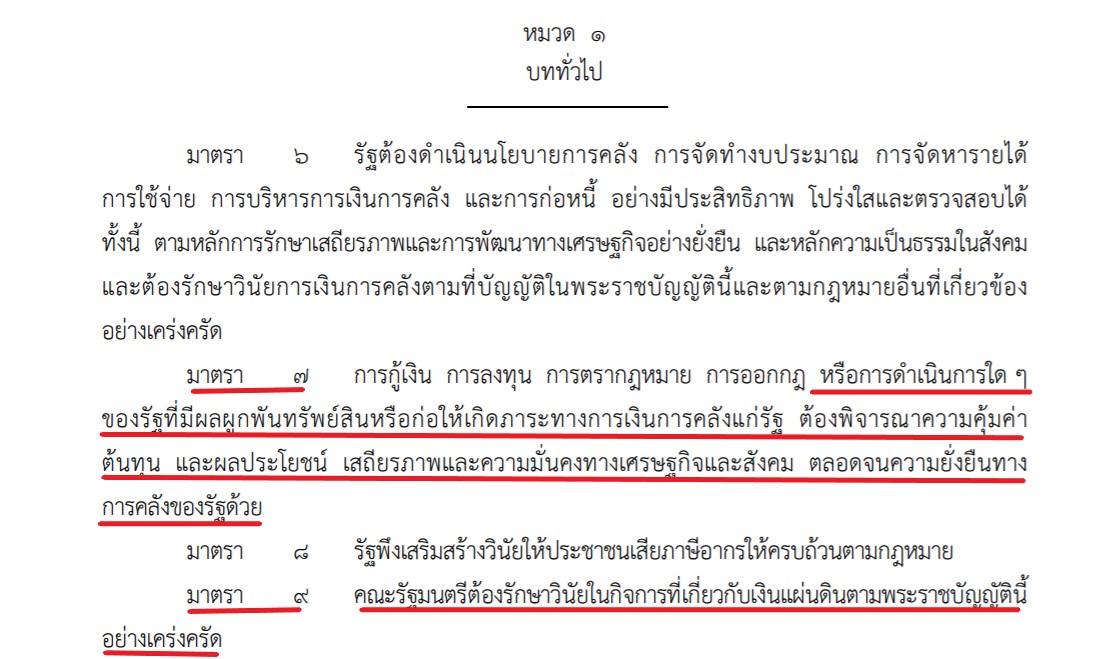

ตามที่สำนักข่าวออนไลน์ไทยพับลิก้านำเสนอก่อนหน้านี้ โดยสำนักรัฐฯ วินิจฉัยว่า “การดำเนินงานแก้ไขสัญญาสัมปทานดังกล่าวนี้ อาจก่อให้เกิดผลผูกพันทรัพย์สิน หรือก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ดังนั้น หน่วยงานของรัฐที่เป็นเจ้าของเรื่องต้องพิจารณาความคุ้มค่า ต้นทุนและผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐ ตามเจตนารมณ์ของ พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561 มาตรา 7 นอกจากนี้ ในมาตรา 27 ยังกำหนดให้หน่วยงานเจ้าของเรื่องต้องจัดทำแผนบริหารจัดการกิจกรรม มาตรการ หรือโครงการ ประมาณการรายจ่าย รวมทั้งแหล่งเงินที่ใช้ตลอดระยะเวลาดำเนินการ และผลประโยชน์ที่จะได้รับ เสนอให้ที่ประชุม ครม. อนุมัติกิจกรรม มาตรการ หรือโครงการด้วย” ทาง สำนักรัฐฯ จึงขอให้ ทอท. ดำเนินการตามบทบัญญัติของกฎหมายดังกล่าว และแจ้งผลการพิจารณาให้สำนักรัฐฯ ทราบด้วย

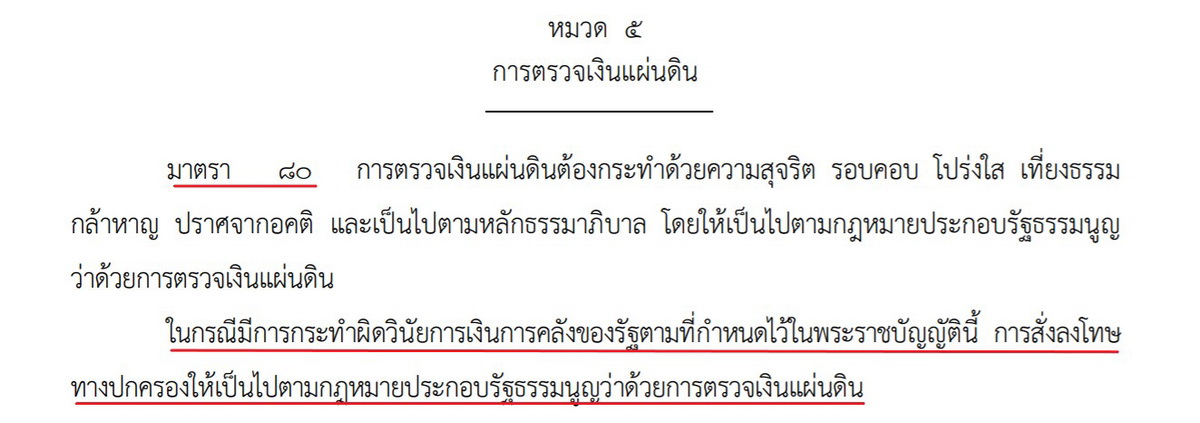

หลังจากได้รับหนังสือชี้แจงความคืบหน้าในกรณีดังกล่าวจากสำนักรัฐ ฯ นายธีระชัยจึงใช้สิทธิตามรัฐธรรมนูญแห่งราชอาณาจักรไทย 2560 มาตรา 50 (2) ทำหนังสือร้องเรียน พร้อมแนบสำเนาความเห็นของสำนักรัฐฯ และเอกสารหลักฐานที่สำคัญๆ อีกหลายฉบับ ส่งให้ประธาน คตง. ใช้ประกอบการพิจารณา และเร่งรัดให้ สตง. ทำหน้าที่ตรวจสอบการดำเนินการดังกล่าวตามที่กำหนดไว้ในมาตรา 80 แห่ง พ.ร.บ.วินัยการเงินการคลัง 2561 โดยเร็ว รวมทั้งพิจารณาการกระทำของบุคคลที่เกี่ยวข้องนั้นถูกต้องตามหลักกฎหมาย และหลักธรรมาภิบาลหรือไม่ นอกจากนี้ นายธีระชัยยังได้จัดส่งสำเนาหนังสือที่ทำถึงประธาน คตง. ให้นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง รับทราบ และเพื่อใช้ประกอบการพิจารณาตรวจสอบในส่วนของกระทรวงการคลังต่อไป

ทั้งนี้ บทบัญญัติของ พ.ร.บ.วินัยการเงินการคลังฯ มาตรา 80 ระบุว่า “การตรวจเงินแผ่นดินต้องกระทำด้วยความสุจริต รอบคอบ โปร่งใส เที่ยงธรรม กล้าหาญ ปราศจากอคติ และเป็นไปตามหลักธรรมาภิบาล โดยให้เป็นไปตามกฎหมายประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน ในกรณีมีการกระทำผิดวินัยการเงินการคลังของรัฐตามที่กำหนดไว้ในพระราชบัญญัตินี้ การสั่งลงโทษทางปกครองให้เป็นไปตามกฎหมายประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน”

สำหรับความเป็นมาของเรื่องนี้เกิดขึ้นภายหลังจากที่ประชุมบอร์ด ทอท. วันที่ 19 กุมภาพันธ์ 2563 มีมติอนุมัติมาตรการเยียวยาผู้ประกอบการในสนามบิน โดยยกเว้นการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำ และให้เรียกเก็บเฉพาะค่าผลประโยชน์ตอนแทนเป็นเปอร์เซ็นต์ หรือร้อยละของรายได้จากการประกอบกิจการ ตั้งแต่วันที่ 1 กุมภาพันธ์ 2563 ไปจนถึงวันที่ 31 มีนาคม 2565 จากนั้น บอร์ด ทอท. ทยอยออกมติเยียวยามาอย่างต่อเนื่องหลายครั้ง จนนำไปสู่การแก้ไขสัญญาสัมปทานดิวตี้ฟรี-บริหารจัดการพื้นที่เชิงพาณิชย์ในท่าอากาศยานของ ทอท. โดยขยายเวลาเริ่มต้นและสิ้นสุดของสัญญาสัมปทานจำหน่ายสินค้าปลอดอากรในท่าอากาศยานสุวรรณภูมิ, ภูเก็ต, เชียงใหม่ และหาดใหญ่ และสัญญาบริหารจัดการพื้นที่เชิงพาณิชย์ที่ท่าอากาศยานสุวรรณภูมิ จากเดิมสิ้นสุดในวันที่ 31 มีนาคม 2574 ขยายเวลาไปสิ้นสุดในวันที่ 31 มีนาคม 2575 รวมทั้งมีการเปลี่ยนแปลงอัตราการจัดเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำที่กำหนดในสัญญาสัมปทานดิวตี้ฟรี และสัญญาสัมปทานบริหารจัดการพื้นที่เชิงพาณิชย์ใหม่ โดยให้ใช้ผลประโยชน์ตอบแทนขั้นต่ำต่อผู้โดยสาร (sharing per head) ตามที่กลุ่มบริษัทคิงเพาเวอร์ฯ เคยยื่นข้อเสนอไว้ในช่วงที่ประมูลงาน มาคำนวณร่วมกับจำนวนผู้โดยสารที่เกิดขึ้นจริงในปีนั้นๆ

ช่วงที่บอร์ด ทอท. มีมติแก้ไขสัญญาสัมปทานที่ทำไว้กับเอกชน โดยอ้างถึงผลกระทบจากการแพร่ระบาดของโควิด-19 ในขณะนั้นนายธีระชัยมีความเห็นว่า การดำเนินการดังกล่าวนี้ อาจส่งผลทำให้รายได้ของ ทอท. ในอนาคตลดลงเป็นจำนวนมาก และอาจจะมีผลกระทบไปถึงเงินปันผลที่ต้องนำส่งกระทรวงการคลังเป็นรายได้แผ่นดิน ซึ่งต้องนำไปใช้ในการจัดทำงบประมาณของประเทศในอนาคต จึงทำหนังสือร้องเรียนลงวันที่ 26 สิงหาคม 2563 ส่งถึงนายปรีดี ดาวฉาย อดีตรัฐมนตรีว่าการกระทรวงการคลัง และในฐานะกรรมการศูนย์บริหารสถานการณ์เศรษฐกิจจากผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (ศบศ.) ก่อนลาออกจากตำแหน่ง พร้อมจัดส่งสำเนาหนังสือดังกล่าวถึงพลเอก ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ในฐานะประธาน ศบศ. และผู้ว่าการตรวจเงินแผ่นดิน (ฉบับแรก) โดยขอให้ตรวจสอบบริษัท ท่าอากาศยานไทย กรณีแก้ไขสัญญาสัมปทานดังกล่าว ว่าเป็นฝ่าฝืน หรือ ไม่ปฏิบัติตามบทบัญญัติของ พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561 หรือไม่?

ต่อมา ทอท. ได้ทำหนังสือลงวันที่ 30 เมษายน 2564 ชี้แจงนายธีระชัย พบว่ามีประเด็นที่คลาดเคลื่อนจากข้อเท็จจริงและข้อกฎหมายหลายประเด็น ยกตัวอย่าง คำชี้แจงของ ทอท.ที่ว่า “การแก้ไขสัญญาในเรื่องให้สิทธิเอกชนประกอบกิจการจำหน่ายสินค้าปลอดอากร หรือประกอบกิจการบริหารจัดการพื้นที่เชิงพาณิชย์ของ ทอท. นั้น เป็นอำนาจของคณะกรรมการ ทอท. ตามข้อบังคับของบริษัทท่าอากาศยานไทยภายใต้กรอบของ พ.ร.บ.บริษัทมหาชน พ.ศ. 2535 ไม่อยู่ภายใต้บังคับของ พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561” ประเด็นนี้นายธีระชัยมีความเห็นว่า

นายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง

‘ตาม พ.ร.บ.วินัยการเงินการคลังฯ มาตรา 4 ให้นิยามของคำว่า “หน่วยงานของรัฐ” ที่ต้องปฏิบัติหน้าที่ตามบทบัญญัติของกฎหมายฉบับนี้ไว้อย่างชัดเจน ซึ่งครอบคลุมไปถึงหน่วยงานรัฐวิสาหกิจ อีกทั้ง พ.ร.บ.วินัยการเงินการคลังฯ ไม่ได้กำหนดข้อยกเว้นสำหรับรัฐวิสาหกิจที่อยู่ภายใต้ พ.ร.บ.บริษัทมหาชน ไม่ต้องปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯ แต่อย่างใด ดังนั้น การแก้ไขสัญญาสัมปทานโดย ทอท. นอกจากจะอยู่ภายใต้กรอบของ พ.ร.บ.บริษัทมหาชนฯ แล้ว น่าจะต้องอยู่ภายใต้บังคับของ พ.ร.บ.วินัยการเงินการคลังฯ และกฎหมายอื่นที่เกี่ยวข้องด้วย’

ส่วนคำชี้แจงของ ทอท.ที่ว่า “ทอท. ไม่ต้องปฏิบัติตามมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ เพราะการจัดทำงบประมาณของ ทอท. เป็นไปตามข้อบังคับ ทอท. โดยใช้เงินงบประมาณของตนเอง ไม่ได้รับจัดสรรเงินงบประมาณจากภาครัฐ ดังนั้น การแก้ไขสัญญาดังกล่าวจึงไม่ใช่เป็นกิจกรรม มาตรการ หรือโครงการที่ก่อให้เกิดภาระต่องบประมาณ หรือภาระทางการคลังในอนาคต ตามมาตรา 27 แต่อย่างใด” นั้น

ประเด็นนี้นายธีระชัยมีความเห็นว่า นอกจาก พ.ร.บ.วินัยการเงินการคลัง มาตรา 4 จะไม่ได้กำหนดข้อยกเว้นสำหรับรัฐวิสาหกิจที่ใช้เงินงบประมาณของตนเอง หรือรัฐวิสาหกิจที่ไม่ได้รับการจัดสรรงบประมาณจากรัฐบาล ไม่ต้องปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯแล้ว โดยหลักการทั่วไป สำหรับรัฐวิสาหกิจที่ประกอบกิจกรรมเชิงพาณิชย์ ส่วนใหญ่จะเป็นองค์กรที่มีอำนาจตามกฎหมายในการจัดเก็บรายได้จากประชาชนผู้ใช้บริการหรือสินค้า จึงใช้เงินงบประมาณของตนเอง ไม่ต้องไปขอรับการจัดสรรงบประมาณจากรัฐบาล ตัวอย่างเช่น การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย, การไฟฟ้าส่วนภูมิภาค, การไฟฟ้านครหลวง เป็นต้น ดังนั้น การที่รัฐวิสาหกิจใช้เงินงบประมาณของตนเอง ไม่ได้ขอรับการจัดสรรเงินงบประมาณจากรัฐบาล จึงไม่มีข้อยกเว้นให้ไม่ต้องปฏิบัติตาม พ.ร.บ.วินัยการเงินการคลังฯ

จากนั้น นายธีระชัยได้นำหนังสือชี้แจงที่ได้รับจาก ทอท. พร้อมความเห็นตามที่กล่าวมานี้ ทำเป็นหนังสือถึงรัฐมนตรีว่าการกระทรวงการคลังอีกครั้ง โดยขอให้รัฐมนตรีว่าการกระทรวงการคลัง พิจารณาคำชี้แจงของ ทอท. อย่างรอบคอบว่า การดำเนินการของ ทอท. ดังกล่าวนี้ ถูกต้องตามกฎหมายและหลักธรรมาภิบาลหรือไม่ ทางกระทรวงการคลังจึงส่งเรื่องต่อไปให้สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) พิจารณา ในฐานะหน่วยงานที่กำกับดูแลรัฐวิสาหกิจโดยตรง

จนกระทั่งล่าสุด สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจทำหนังสือฉบับที่ 3 ลงวันที่ 29 ตุลาคม 2564 ส่งถึงกรรมการผู้อำนวยการใหญ่ ทอท. เร่งรัดให้ ทอท. ดำเนินการตามบทบัญญัติของ พ.ร.บ. วินัยการเงินการคลัง 2561 ตามที่กล่าวข้างต้น และต่อมานายธีระชัยได้นำหนังสือฉบับนี้ส่งให้ประธาน คตง. พิจารณา พร้อมแสดงความคิดเห็นในประเด็นข้อกฎหมายเพิ่มเติมหลายประเด็น ยกตัวอย่าง กรณีที่สำนักรัฐฯ วินิจฉัยว่า “การแก้ไขสัญญาดังกล่าวก่อให้เกิดผลผูกพันทรัพย์สิน หรือก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ดังนั้น ทอท. จึงต้องพิจารณาความคุ้มค่า ต้นทุนและผลประโยชน์ เสถียรภาพและความมั่นคงทางเศรษฐกิจและสังคม ตลอดจนความยั่งยืนทางการคลังของรัฐ เพื่อให้เป็นไปตามเจตนารมณ์ของมาตรา 7 แห่ง พ.ร.บ.วินัยการเงินการคลัง” นั้น

ประเด็นนี้นายธีระชัยมีความเห็นว่า เนื่องจากมาตรา 7 เป็นบทบัญญัติในหมวดที่ 1 ซึ่งเป็นบททั่วไปของกฎหายฉบับนี้ ดังนั้น ผู้ที่มีอำนาจและหน้าที่ในการปฏิบัติตามมาตรา 7 จึงเป็นรัฐ ไม่ใช่รัฐวิสาหกิจ และไม่ใช่อำนาจหน้าที่ของ “หน่วยงานของรัฐ” ด้วยเหตุนี้ ทอท. จึงต้องดำเนินการตามขบวนการของรัฐ

ส่วนกรณีที่ ทอท. แต่งตั้งคณะกรรมการพิจารณารายได้ขึ้นมาพิจารณากิจกรรมหรือมาตรการ เพื่อเสนอให้ที่ประชุมบอร์ด ทอท. อนุมัตินั้น นายธีระชัยมองว่า “เป็นขบวนการทำงานเฉพาะภายใน ทอท. เอง ไม่ใช่ขบวนการของรัฐ จึงไม่ถือว่าเป็นการปฏิบัติหน้าที่ตามเจตนารมณ์ของ พ.ร.บ.วินัยการเงินการคลังฯ มาตรา 7 แต่อย่างใด ดังนั้น ในมาตรา 27 จึงกำหนดให้หน่วยงานของรัฐ ซึ่งเป็นผู้รับผิดชอบการดำเนินการนั้น ต้องจัดทำแผนบริหารจัดการกิจกรรม มาตรการ หรือโครงการ ประมาณการรายจ่าย แหล่งเงินที่ใช้ตลอดระยะเวลาดำเนินการ และประโยชน์ที่จะได้รับ เสนอให้ที่ประชุม ครม.อนุมัติ”

นอกจากนี้ ยังมีประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ ได้กำหนดให้ “การดำเนินกิจกรรม มาตรการ หรือโครงการที่หน่วยงานของรัฐมีความจำเป็น ต้องดำเนินการระหว่างปีงบประมาณที่มีกฎหมาย กฎ ระเบียบ หรือหลักเกณฑ์ กำหนดให้ต้องขออนุมัติต่อคณะรัฐมนตรี โดยมีผลให้เกิดภาระต่องบประมาณไม่ว่าในปีงบประมาณใด หรือก่อหนี้ผูกพันมากกว่าหนึ่งปีงบประมาณ” ซึ่งในการแก้ไขสัญญาโดย ทอท. ครั้งนี้ อาจทำให้รายได้จากการให้สิทธิเอกชนประกอบกิจการจำหน่ายสินค้าปลอดอากร และบริหารจัดการพื้นที่เชิงพาณิชย์ของ ทอท. ในอนาคตลดลงอย่างมีนัยสำคัญ ซึ่งจะมีผลกระทบต่อรายได้ของ ทอท. ที่ต้องนำส่งกระทรวงการคลัง และส่งผลต่อเนื่องไปถึงการจัดทำงบประมาณรายจ่ายของรัฐบาลในอนาคต เช่น ต้องปรับลดงบประมาณรายจ่ายลง หรือการจัดหาแหล่งรายได้อื่นมาชดเชย และกู้เงินชดเชยการขาดดุล เป็นต้น

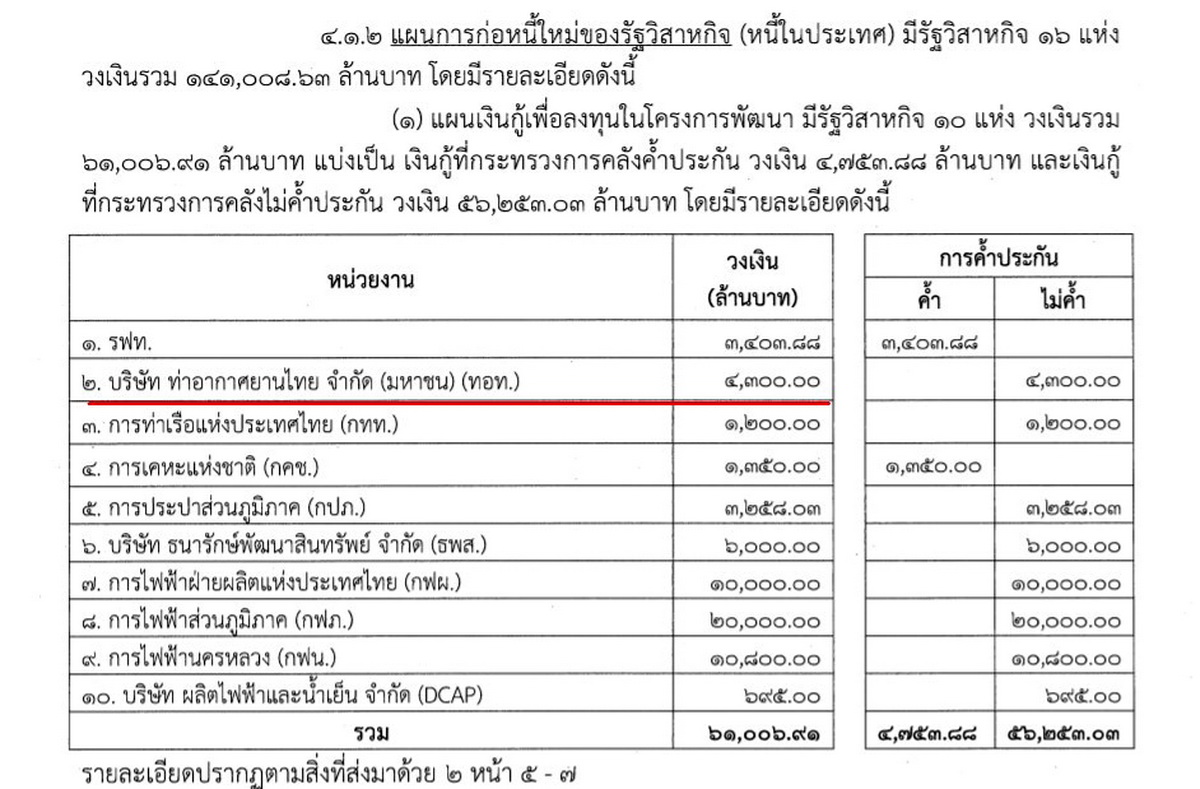

จากการแก้ไขสัญญาดังกล่าวนี้ ปรากฏข้อเท็จอยู่ในแผนบริหารหนี้สาธารณะประจำปีงบประมาณ 2565 โดย ทอท. ทำเรื่องขอกู้เงินกับสำนักบริหารหนี้สาธารณะ (สบน.) และได้บรรจุอยู่ในแผนการก่อหนี้ใหม่ของรัฐวิสาหกิจเป็นวงเงินรวมทั้งสิ้น 25,000 ล้านบาท โดยแบ่งเป็นการกู้เงินเพื่อนำเงินไปลงทุนโครงการพัฒนา 4,300 ล้านบาท โดยกระทรวงการคลังไม่ค้ำประกัน และขอกู้เงินเพื่อดำเนินโครงการ หรือเพื่อใช้เป็นเงินทุนหมุนเวียนในการดำเนินกิจการทั่วไปอีก 20,700 ล้านบาท โดยกระทรวงการคลังไม่ค้ำประกันเช่นกัน แต่อย่างไรก็ตาม ถึงแม้กระทรวงการคลังจะไม่ค้ำประกัน แต่การกู้โดย ทอท. ก็นับเป็นหนี้สาธารณะ และถือเป็นภาระทางการคลังประเภทหนึ่งด้วย

จากเหตุผลทั้งหมดตามที่กล่าวมานี้ ทำให้เชื่อได้ว่าการแก้ไขสัญญาโดย ทอท. ย่อมมีผลทำให้เกิดภาระภาระทางการคลังในอนาคตอย่างชัดเจน ซึ่ง ทอท. ยังไม่ได้จัดทำแผนงาน หรือ มาตรการ รวมทั้งประมาณการรายจ่าย แหล่งเงินที่ใช้ตลอดระยะเวลาดำเนินการ และประโยชน์ที่จะได้รับจากการดำเนินการดังกล่าว เสนอให้ที่ประชุมคณะรัฐมนตรีอนุมัติ ดังนั้น การดำเนินการดังกล่าวของ ทอท. จึงไม่เป็นไปตามเงื่อนไขที่กำหนดในมาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ เป็นเหตุให้นายธีระชัยต้องทำเรื่องร้องเรียนไปถึงประธาน คตง. เร่งรัดให้สำนักงานการตรวจเงินแผ่นดิน ทำหน้าที่ตรวจสอบการดำเนินการดังกล่าว ตามมาตรา 80 แห่ง พ.ร.บ.วินัยการเงินการคลัง 2561 โดยเร็ว…