เมื่อวันที่ 17 สิงหาคม 2559 นางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย ยื่นหนังสือถึง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ผ่าน พล.ร.อ. พะจุณณ์ ตามประทีป ประธานคณะอนุกรรมาธิการศึกษาเสนอแนะมาตรการและกลไกในการปราบปรามการทุจริตและประพฤติมิชอบ โดยเรียกร้องให้นายกรัฐมนตรีสั่งการ ทอท. จัดหาพื้นที่ในอาคารสนามบินทำจุดส่งมอบสินค้าสาธารณะ

ช่วงต้นปี 2559 คงจะจำกันได้ ต่อกรณีที่นางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย ออกมาเรียกร้องให้รัฐบาล เปิดเสรีธุรกิจร้านค้าปลอดอากรในเมือง (Downtown Duty Free) โดยเรียกร้องให้บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ “ ทอท. ” จัดหาพื้นที่ภายในอาคารผู้โดยสารของสนามบินนานาชาติทำจุดส่งมอบสินค้าสาธารณะ (Public Pick-up Counter) ทั้งนี้เพื่อให้ผู้ประกอบการทั่วไปทุกรายที่มีคุณสมบัติถูกต้องตามหลักเกณฑ์ที่กรมศุลกากรกำหนดได้ใช้ประโยชน์ในพื้นที่ดังกล่าวร่วมกัน

1 ปีที่ผ่านมา นางรวิฐาได้ร้องขอความเป็นธรรมไปยังหน่วยงานต่างๆ โดยยื่นหนังสือร้องเรียนถึง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี, รัฐมนตรีว่าการกระทรวงการคลัง, กระทรวงการท่องเที่ยวและกีฬา, กรมศุลกากร, ทอท. , ผู้ตรวจการแผ่นดิน, สำนักงานการตรวจเงินแผ่นดิน (สตง.) และสภาขับเคลื่อนการปฏิรูปประเทศ (สปท.) ปรากฏว่ามีผู้ตรวจการแผ่นดินหน่วยงานเดียวที่ตรวจสอบเรื่องนี้อย่างจริงจัง

วันที่ 1 พฤศจิกายน 2559 สำนักงานผู้ตรวจการแผ่นดิน เชิญสมาคมการค้าร้านค้าปลอดอากรไทย และผู้บริหารของ ทอท. มาประชุม เพื่อไต่สวนประเด็นที่เป็นปัญหาข้อพิพาท การประชุมครั้งนั้นที่ประชุมมีมติร่วมกันว่า “จุดส่งมอบสินค้าถือเป็นส่วนหนึ่งของการประกอบกิจการร้านค้าปลอดอากร ซึ่ง ทอท. สามารถดำเนินการได้เองบริเวณพื้นที่ที่เป็นของ ทอท. ดังนั้น จึงขอให้ ทอท. ศึกษาว่าจะสามารถกำหนดจุดส่งมอบสินค้าเพื่อเป็นบริการสาธารณะที่ผู้ประกอบการร้านค้าปลอดอากรขาออกในเมืองรายอื่นสามารถส่งมอบสินค้า ณ จุดที่ ทอท. กำหนดได้หรือไม่” ทางผู้ตรวจการแผ่นดินจึงทำหนังสือด่วนที่สุด ที่ ผผ 08/1867แจ้งผลมติที่ประชุมให้ ทอท. รับทราบอีกครั้ง แต่ทอท.ยังไม่ได้ดำเนินการใดๆ

จนกระทั่งล่าสุด สำนักงานผู้ตรวจการแผ่นดิน ทำหนังสือด่วนที่สุด ที่ ผผ 08/370 ลงวันที่ 27 มีนาคม 2560 ถึงนายกสมาคมการค้าร้านค้าปลอดอากรไทยและ ทอท. แจ้งผลการวินิจฉัยว่า “กรณี ทอท. อนุญาตให้ผู้ประกอบการรายเดียว เปิดให้บริการจุดส่งมอบสินค้าภายในสนามบินดอนเมืองและสุวรรณภูมิ มีลักษณะเข้าข่ายเป็นการเลือกปฏิบัติ หรือเป็นการปิดกั้นเสรีทางการค้า เนื่องจากจุดส่งมอบสินค้าเป็นการให้บริการประชาชนที่ซื้อสินค้าจากร้านค้าปลอดอากรในเมือง (ขาออก) การให้สิทธิแก่ผู้ประกอบการเพียงรายเดียวเปิดจุดส่งมอบสินค้า ถือเป็นการไม่อำนวยความสะดวกแก่ประชาชน, จำกัดสิทธิผู้ประกอบการรายอื่นในการทำธุรกิจร้านค้าปลอดอากร และไม่เป็นไปตามนโยบายส่งเสริมการลงทุนของรัฐบาล ถือว่า ทอท. ปฏิบัติ หรือละเลย ไม่ปฏิบัติหน้าที่ ก่อให้เกิดความเสียหายแก่ประชาชนโดยไม่เป็นธรรมตามมาตรา 13 (1) (ข) แห่ง พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. 2552 ดังนั้น ผู้ตรวจการแผ่นดินจึงอาศัยอำนาจตามมาตรา 32 วรรค 1 แห่ง พ.ร.บ.ฉบับดังกล่าว เสนอแนะให้ ทอท. จัดหาและกำหนดจุดส่งมอบสินค้าสาธารณะให้ผู้ประกอบธุรกิจร้านค้าปลอดอากรในเมืองรายอื่น เพื่อใช้ส่งมอบสินค้า และขอให้ ทอท. รายงานผลการดำเนินการตามข้อเสนอแนะของผู้ตรวจการแผ่นดิน ให้สำนักผู้ตรวจการแผ่นดินทราบภายใน 60 วัน”

สำหรับประเด็นข้อร้องเรียนที่นายกสมาคมการค้าร้านค้าปลอดอากรไทย ส่งให้ผู้ตรวจการแผ่นดินวินิจฉัยมี 2 กรณี ดังนี้

1. กรณีบริษัท เซ็นทรัล ดิวตี้ ฟรี ช็อปส์ จำกัด ยื่นคำร้องต่อกรมศุลกากร ขอจัดตั้งร้านค้าปลอดอากรและคลังเก็บสินค้า แต่ได้รับแจ้งจากเจ้าหน้าที่ศุลกากรว่าผู้ยื่นคำขอต้องระบุพื้นที่และที่ตั้งของจุดส่งมอบสินค้า (Pick-up Counter) ในสนามบินนานาชาติแห่งใดแห่งหนึ่งเท่านั้น ทั้งๆ ที่กฎหมายไม่ได้กำหนดให้เป็นหน้าที่ของผู้ยื่นคำขอแต่อย่างใด จึงมาร้องขอความเป็นธรรมต่อผู้ตรวจการแผ่นดิน

ประเด็นนี้ ผู้ตรวจการแผ่นดินวินิจฉัยแล้วพบว่า แบบคำขอจัดตั้งถือเป็นส่วนหนึ่งของประกาศกรมศุลกากรที่ 20/2549 ผู้ยื่นคำขอต้องแจ้งพื้นที่และที่ตั้งของจุดส่งมอบสินค้าให้กรมศุลกากรทราบ จากการพิจารณาข้อเท็จจริงดังกล่าว ไม่ปรากฏว่ากรมศุลกากรปฏิบัตินอกเหนืออำนาจหน้าที่หรือละเลยไม่ปฏิบัติหน้าที่ ตามมาตรา 13 (1) แห่ง พ.ร.บ.ประกอบฯ ดังนั้น ผู้ตรวจการแผ่นดินจึงวินิจฉัยให้ยุติการพิจารณาเรื่องร้องเรียนประเด็นนี้

อย่างไรก็ตาม ในแบบคำร้องขอจัดตั้งร้านค้าปลอดอากรไม่ได้ระบุคำว่า “ต้องเป็นสนามบินนานาชาติ” อาจทำให้ผู้ประสงค์ขอจัดตั้งร้านค้าปลอดอากรเกิดความสับสน ทางผู้ตรวจการแผ่นดินจึงขอให้กรมศุลกากรกำหนดรายละเอียดเกี่ยวกับสถานที่ตั้งของจุดส่งมอบสินค้าให้ชัดเจนไว้ในคู่มือสำหรับประชาชน เพื่อให้ผู้ประกอบการรับทราบและทำความเข้าใจก่อนมายื่นคำร้องขอจัดตั้งร้านค้าปลอดอากร

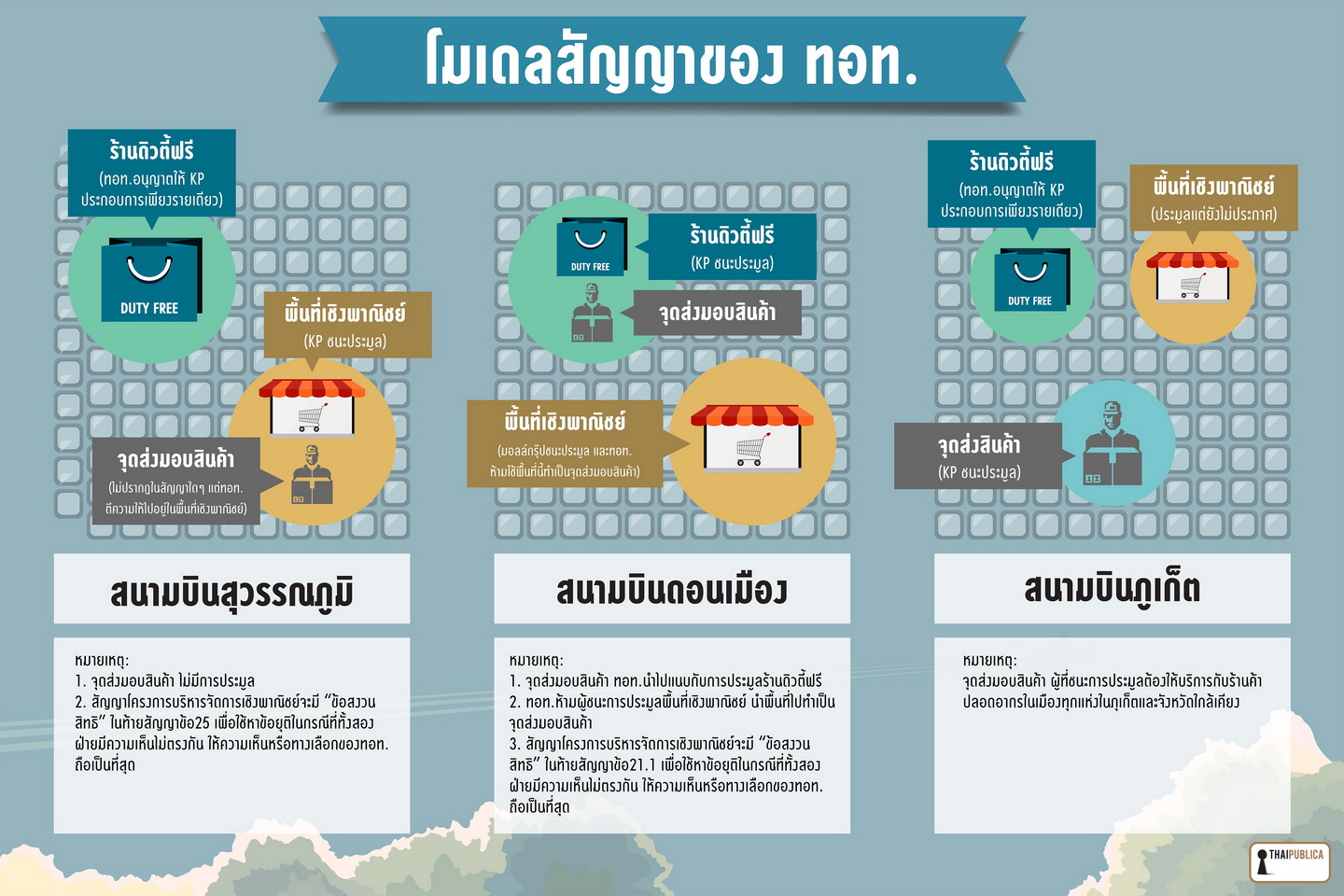

2. กรณีบริษัท ล็อตเต้ ดิวตี้ ฟรี (ไทยแลนด์) จำกัด ทำหนังสือถึง ทอท. ขอเช่าพื้นที่ของท่าอากาศยานสุวรรณภูมิ (ทสภ.) และท่าอากาศยานดอนเมือง (ทดม.) เพื่อทำจุดส่งมอบสินค้า ท่าอากาศยานดอนเมืองทำหนังสือแจ้งบริษัทล็อตเต้ฯ ว่าไม่สามารถจัดสรรพื้นที่ให้ได้ ส่วนท่าอากาศยานสุวรรณภูมิไม่ได้แจ้งผลการพิจารณาให้ทราบ ทางบริษัทล็อตเต้ฯ จึงทำเรื่องร้องเรียนผ่านสมาคมการค้าร้านค้าปลอดอากรไทยเพื่อยื่นคำร้องต่อผู้ตรวจการแผ่นดิน โดยขอให้พิจารณา กรณี ทอท. ให้สัมปทานแก่เอกชนรายเดียวกันได้รับสัมปทานบริหารพื้นที่ภายในอาคารท่าอากาศยานดอนเมืองและสุวรรณภูมิโดยวิธีการประมูล ถือเป็นการเอื้อประโยชน์แก่เอกชนรายดังกล่าวเพื่อผูกขาดธุรกิจร้านค้าปลอดอากรในเมือง เลือกปฏิบัติ และปฏิบัติหน้าที่โดยมิชอบ หรือไม่

ก่อนที่ผู้ตรวจการแผ่นดินจะทำการวินิจฉัยประเด็นข้อร้องเรียนดังกล่าว ก็ได้ทำการศึกษาที่มาและโครงสร้างการประกอบธุรกิจของร้านค้าปลอดอากรของสนามบินนานาชาติทั้ง 2 แห่ง

เริ่มจากท่าอากาศยานดอนเมือง บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด ได้รับสัมปทานจาก ทอท. ประกอบกิจการจำหน่ายสินค้าปลอดอากร, จุดส่งมอบสินค้าปลอดอากร และสัญญาเช่าพื้นที่มีอายุสัมปทาน 10 ปี นับตั้งแต่วันที่ 1 ตุลาคม 2555 ถึงวันที่ 30 กันยายน 2565 โดยสัญญาดังกล่าว ทอท. ไม่มีสิทธิในการอนุญาตให้ผู้ประกอบการรายอื่นเข้ามาทำธุรกิจร้านค้าปลอดอากรและจุดส่งมอบสินค้าได้อีก ยกเว้นพื้นที่ภายในอาคารผู้โดยสาร

กรณีบริษัทล็อตเต้ฯ ทำเรื่องขอเช่าพื้นที่ท่ากาศยานดอนเมือง เพื่อทำจุดส่งมอบสินค้านั้น ที่ประชุมคณะกรรมการพิจารณารายได้ของ ทอท. ครั้งที่ 2/2558 วันที่ 27 มกราคม 2558 พิจารณาแล้ว มีความเห็นว่า ปัจจุบัน ทอท. อนุญาตให้บริษัทคิงเพาเวอร์ ดิวตี้ฟรี จำกัด ประกอบกิจการร้านค้าปลอดอากรและจุดส่งมอบสินค้าไปแล้ว และไม่สามารถจัดสรรพื้นที่ให้ได้ จึงทำหนังสือแจ้งผลการพิจารณาของ ทอท. ให้บริษัทล็อตเต้ฯ รับทราบไปแล้ว

ส่วนท่าอากาศยานสุวรรณภูมิ บริษัท คิง เพาเวอร์ สุวรรณภูมิ จำกัด ได้รับสัมปทานจาก ทอท. ในโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์และสัญญาเช่าพื้นที่ ซึ่งทั้ง 2 สัญญากำลังจะครบกำหนดวันที่ 23 กันยายน 2563

จุดส่งมอบสินค้า บริษัท ล็อตเต้ ดิวตี้ ฟรี (ไทยแลนด์) จำกัด สนามบินอู่ตะเภา

จากนั้น ผู้ตรวจการแผ่นดินได้ทำการพิจารณาขอบเขตและความหมายของคำนิยามต่างๆ ที่กำหนดไว้ในสัญญาระหว่าง ทอท. กับบริษัท คิง เพาเวอร์ สุวรรณภูมิ จำกัด เฉพาะประเด็นที่เกี่ยวข้องกับข้อร้องเรียนของบริษัทล็อตเต้ฯ ซึ่งมีรายละเอียดดังนี้

คำนิยาม “การอนุญาต” ตามที่กำหนดไว้ในสัญญาฯ ข้อ 2 ระบุว่า ทอท. ได้อนุญาตให้บริษัท คิง เพาเวอร์ สุวรรณภูมิ เป็นผู้บริหารจัดการโครงการดังกล่าวเพียงรายเดียว

ข้อ 1.1 “สัญญา” หมายถึง สัญญาฉบับนี้ ซึ่งรวมทั้งเอกสารแนบท้ายให้ถือเป็นส่วนหนึ่งของสัญญา ตลอดจนที่จะมีการแก้ไขเพิ่มเติมในอนาคต

ข้อ 1.2 “โครงการ” หมายถึง โครงการบริหารจัดการกิจกรรมเชิงพาณิชย์ ณ อาคารผู้โดยสาร สนามบินสุวรรณภูมิ

ข้อ 1.4 “การบริหารจัดการเชิงพาณิชย์” หมายถึง การบริหารจัดการพื้นที่เชิงพาณิชย์สำหรับร้ายค้าย่อย หรือบริการต่างๆ ภายในพื้นที่ของโครงการที่อยู่ในอาคารผู้โดยสาร สนามบินสุวรรณภูมิ ไม่รวมการดำเนินกิจการร้านค้าปลอดอากร โฆษณา และบริการขนส่งผู้โดยสาร

ข้อ 1.5 “พื้นที่ของโครงการ” หมายถึง พื้นที่ภายในอาคารผู้โดยสารสนามบินสุวรรณภูมิ ที่ ทอท. จัดสรรให้ใช้เป็นพื้นที่บริหารกิจกรรมเชิงพาณิชย์ของโครงการ

แต่เนื่องจากสัญญาในข้อที่ 5 กำหนดให้บริษัท คิง เพาเวอร์ สุวรรณภูมิ ทำสัญญาเช่าพื้นที่กับ ทอท. แยกออกมาต่างหากอีกฉบับ โดยในสัญญาเช่าพื้นที่ฉบับดังกล่าว ทอท. อนุญาตให้บริษัท คิง เพาเวอร์ สุวรรณภูมิ เป็นผู้บริหารจัดการพื้นที่เชิงพาณิชย์ 22,046.58 ตารางเมตร และปรากฏตามเอกสารใน TOR ข้อ 2.1.2 ระบุว่า กิจการเชิงพาณิชย์ของโครงการมีพื้นที่ 20,000 ตารางเมตร ทั้งนี้ พื้นที่ดังกล่าวได้หักลบพื้นที่ร้านค้าปลอดอากรแล้ว

หลังจากผู้ตรวจการแผ่นดินได้ทำการวิเคราะห์ความหมายของคำนิยามที่กำหนดไว้ในสัญญา ในข้อ 1.1, ข้อ 1.2, ข้อ 1.4, ข้อ 1.5 ของสัญญาเช่าพื้นที่และ TOR ที่ระบุว่า ให้ ทอท. อนุญาตให้บริษัท คิง เพาเวอร์ สุวรรณภูมิ ได้รับสิทธิบริหารจัดการพื้นที่เชิงพาณิชย์ 22,046.58 ตารางเมตร ณ ท่าอากาศยานสุวรรณภูมิเพียงรายเดียวนั้น ปรากฏว่า ทอท. นำมากล่าวอ้างว่าได้ให้สิทธิในการตั้งจุดส่งมอบสินค้าแก่บริษัท คิง เพาเวอร์ สุวรรณภูมิ เพียงรายเดียว หากผู้ประกอบการรายอื่นต้องการเปิดจุดส่งมอบสินค้าในพื้นที่ดังกล่าว ต้องได้รับความยินยอมจากบริษัท คิง เพาเวอร์ สุวรรณภูมิ ในฐานะผู้รับสัมปทานก่อน จึงจะสามารถเปิดจุดส่งมอบสินค้านั้นได้

ขณะที่การตรวจสอบข้อเท็จ พบว่า ที่ผ่านมา ทอท. เคยอนุญาตให้บริษัท การบินกรุงเทพ จำกัด (มหาชน) ซึ่งเป็นผู้ได้รับอนุญาตจากกรมศุลกากรให้เปิดจุดส่งมอบสินค้าจากร้านค้าปลอดอากรในเมือง มาเช่าพื้นที่กับ ทอท. เปิดจุดส่งมอบสินค้าบริเวณห้องรับรองผู้โดยสารขาออกระหว่างประเทศของบริษัทการบินกรุงเทพ ชั้น 3 ท่าอากาศยานสุวรรณภูมิ

จากข้อเท็จจริงตามที่กล่าวมาในข้างต้น ผู้ตรวจการแผ่นดินจึงมีความเห็นว่า กรณี ทอท. (ท่าอากาศยานดอนเมืองและสุวรรณภูมิ) กล่าวอ้างว่า ทอท. ได้อนุญาตให้ผู้ประกอบการรายเดียวเป็นผู้ตั้งจุดส่งมอบสินค้า มีลักษณะเข้าข่ายเลือกปฏิบัติ หรือเป็นการปิดกั้นเสรีทางค้า เนื่องจากจุดส่งมอบสินค้าเป็นเรื่องของการให้บริการประชาชนที่ซื้อสินค้าจากร้านค้าปลอดอากรในเมืองการให้สิทธิแก่ผู้ประกอบการรายเดียวตั้งจุดส่งมอบสินค้า เป็นการไม่อำนวยความสะดวกแก่ประชาชน และจำกัดสิทธิของผู้ประกอบการรายอื่น และไม่เป็นไปตามนโยบายส่งเสริมการลงทุนจากต่างประเทศของรัฐบาล

จากข้อเท็จจริงดังกล่าว ผู้ตรวจการแผ่นดินจึงมีความเห็นว่า ทอท. ปฏิบัติ หรือละเลย ไม่ปฏิบัติหน้าที่ ก่อให้เกิดความเสียหายแก่ประชาชนอย่างไม่เป็นธรรม ตามมาตรา 13 (1) (ข) แห่ง พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. 2552 ดังนั้น ผู้ตรวจการแผ่นดินจึงอาศัยอำนาจตามมาตรา 32 วรรค 1 แห่ง พ.ร.บ.ฉบับดังกล่าว เสนอแนะให้ ทอท. ซึ่งเป็นเจ้าของพื้นที่ พิจารณาจัดหาและกำหนดจุดส่งมอบสินค้าสาธารณะให้แก่ผู้ประกอบการร้านค้าปลอดอากรรายอื่นใช้ในการส่งมอบสินค้า ซึ่งจะก่อให้เกิดการแข่งขันอย่างเสรีภายใต้กลไกตลาด ช่วยเพิ่มทางเลือกให้กับผู้บริโภค และยังส่งผลดีต่อการพัฒนาเศรษฐกิจโดยรวม จึงขอให้ ทอท. รายงานผลการดำเนินการตามข้อเสนอแนะของผู้ตรวจการแผ่นดินให้สำนักงานผู้ตรวจการแผ่นดินทราบภายใน 60 วันด้วย

นางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย

ด้านนางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย เปิดเผยว่า หลังจากผู้ตรวจการแผ่นดินทำหนังสือแจ้งผลการวินิจฉัยถึง ทอท. แล้ว หาก ทอท. ไม่ดำเนินการจัดหาพื้นที่เปิดจุดส่งมอบสินค้าสาธารณะ เพื่อผู้ประกอบการรายอื่นได้ใช้ร่วมกัน ซึ่งเป็นไปตามคำแนะนำของผู้ตรวจการแผ่นดินภายใน 60 วัน ทางผู้ตรวจการแผ่นดินจะดำเนินการตามมาตรา 33-34 แห่ง พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. 2552 โดยส่งเรื่องร้องเรียนทั้งหมดรวมทั้งคำแนะนำของผู้ตรวจการแผ่นดินดังกล่าวไปยังนายกรัฐมนตรี รัฐมนตรีว่าการกระทรวงการคลัง และรัฐมนตรีว่าการกระทรวงคมนาคม พิจารณาสั่งการให้ ทอท. จัดหาพื้นที่ในสนามบินนานาชาติ เพื่อให้ผู้ประกอบการรายอื่นใช้เป็นจุดส่งมอบสินค้าของร้านค้าปลอดอากรในเมือง ทั้งนี้ หาก ทอท. เพิกเฉย ทางสมาคมฯ จะให้ผู้ประกอบธุรกิจร้านค้าปลอดอากรในเมือง นำคำวินิจฉัยของผู้ตรวจการแผ่นดินไปร้องขอความเป็นธรรมต่อศาลปกครองกลางและศาลอาญาต่อไป

“ยืนยันว่าจุดส่งมอบสินค้าไม่ใช่สัมปทานตามที่ ทอท. หยิบยกขึ้นมากล่าวอ้าง หากผู้ประกอบการรายอื่นต้องการเปิดจุดส่งมอบสินค้าต้องได้รับความยินยอมจากผู้รับสัมปทาน เพราะที่ผ่านมา ทอท. เคยอนุญาตให้บริษัท การบินกรุงเทพ จำกัด (มหาชน) เปิดจุดส่งมอบสินค้าในสนามบินสุวรรณภูมิ แม้ต่อมาจะอ้างว่าได้ยกเลิกจุดส่งมอบสินค้าดังกล่าวไปแล้ว ก็ยังถือได้ว่าการกระทำดังกล่าวได้สำเร็จและมีผลตามกฎหมายไปแล้ว นอกจากนี้ ทอท. ยังมีการปรับเปลี่ยนค่าตอบแทนให้ผู้ประกอบการจุดส่งมอบสินค้าที่อ้างว่าเป็นสัมปทานและต้องจ่ายให้ ทอท. อีกหลายครั้ง เช่น เดิมตามสัญญาสัมปทาน ผู้รับสัมปทานต้องจ่ายค่าตอบแทนให้ ทอท. 15% ของรายได้ ก็มีการปรับขึ้นเป็น 3% ของมูลค่าสินค้าปลอดอากรที่นำไปผ่านจุดส่งมอบสินค้า ต่อมาก็ปรับเปลี่ยนเป็น 15% ของ 3% ของมูลค่าสินค้าที่นำมาผ่านจุดส่งมอบสินค้า จากนั้นก็มีการปรับกลับมาเป็น 3% ของมูลค่าของสินค้าปลอดอากรจนถึงปัจจุบัน หากจุดส่งมอบสินค้าในสนามบินนานาชาติสุวรรณภูมิเป็นสัมปทานจริง เหตุใด ทอท. จึงให้ผู้อื่นดำเนินธุรกิจเดียวกันได้อีก นอกจากนั้นยังมีการปรับเปลี่ยนค่าตอบแทนจากผู้รับสัมปทานอีกหลายครั้ง ทอท. ใช้อำนาจอะไรไปแก้ไขสัมปทาน ทั้งการอนุญาตให้ผู้อื่นเข้าไปดำเนินการทับซ้อนกับธุรกรรมที่อ้างว่าได้ให้สัมปทานไปแล้ว” นางรวิฐากล่าว

นางรวิฐากล่าวต่อว่า ก่อนหน้านี้ ในช่วงที่ผู้ตรวจการแผ่นดินเรียก ทอท. และสมาคมฯ มาประชุมร่วมกัน ทางกรมศุลการไดัแจ้งต่อที่ประชุมให้ทราบถึงองค์ประกอบที่สำคัญของการประกอบธุรกิจร้านค้าปลอดอากรในเมืองว่าจะมี 3 องค์ประกอบ คือ 1. สถานที่ตั้งของร้านค้าปลอดอากรในเมือง 2. ลูกค้าผู้มีสิทธิ์ซื้อสินค้าปลอดอากร และ 3. จุดส่งมอบสินค้าที่ผู้ซื้อสินค้านั้น ต้องไปรับสินค้าที่ซื้อไว้ตามระเบียบของกรมศุลกากรจึงอาจถือได้ว่า จุดส่งมอบสินค้าเป็นองค์ประกอบหนึ่งของธุรกิจร้านค้าปลอดอากรในเมือง ดังนั้น ในกรณีที่ ทอท. อ้างว่า จุดส่งมอบสินค้าดังกล่าวเป็นพื้นที่สัมปทานของผู้ได้รับสัญญาบริหารพื้นที่เชิงพาณิชย์ในสนามบินนานาชาติสุวรรณภูมิ ทอท. จะอนุญาตให้ผู้อื่นใช้บริการอีกไม่ได้ เท่ากับเป็นการผูกขาดร้านค้าปลอดอากรในเมืองให้กับนิติบุคคลในกลุ่มของตน ก็อาจถือได้ว่า ผู้รับสัญญาผิดเงื่อนไขสัมปทาน เพราะในเงื่อนไขสัมปทานในพื้นที่เชิงพาณิชย์ ห้ามไม่ให้ประกอบธุรกิจร้านค้าปลอดอากร และเท่ากับว่าผู้ประกอบการรายนั้นได้รับสัมปทานร้านค้าปลอดอากรในเมืองไปด้วยใช่หรือไม่ [scribd id=345054749 key=key-qvR9WP2aDxZ9DDFAxUkY mode=scroll]