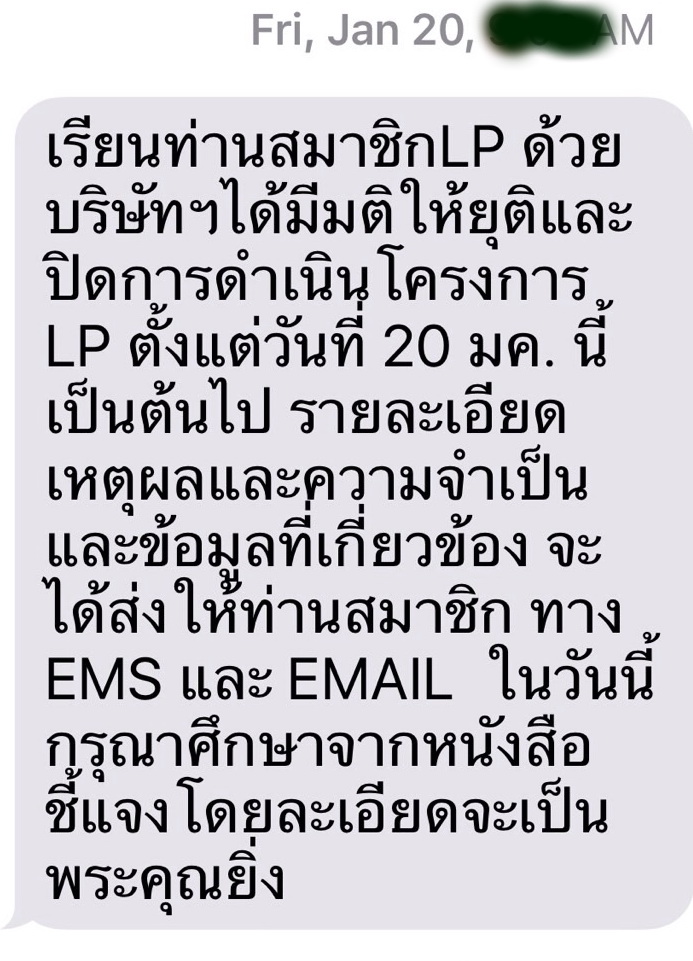

ตั้งแต่โรงพยาบาลกรุงเทพ ได้แจ้งสมาชิกยกเลิกสัญญาโครงการไลฟ์พริวิเลจคลับโดยให้เหตุผลว่าสัญญาดังกล่าวเข้าข่ายเป็นสัญญาประกันภัย ซึ่งโรงพยาบาลไม่มีใบอนุญาตที่จะทำธุรกิจนี้ได้ ทางสมาชิกจึงรวมตัวมีการร้องเรียนและขอศาลคุ้มครองชั่วคราว พร้อมฟ้องร้องโรงพยาบาลกรุงเทพ และได้สอบถามไปยังสำนักงานคณะกรรมการการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(สำนักงานคปภ.)ว่าสัญญาดังกล่าวเข้าข่ายสัญญาประกันภัยหรือไม่ เนื่องจากคู่กรณีทั้งสองมีการนำเอกสารหลักฐานที่ตีความแตกต่างกัน ทางคปภ. จึงต้องเรื่องให้สำนักงานคณะกรรมการกฤษฎีกาตีความ ว่าโครงการไลฟ์พริวิเลจคลับใช่สัญญาประกันภัยหรือไม่นั้น

ทางคปภ.ได้มีหนังสือที่ 5130/1456 ลงวันที่ 15 พฤษภาคม 2560 ถึงสำนักงานคณะกรรมการกฤษฎีกา สรุปความได้ว่าสำนักงาน คปภ. ได้รับเรื่องร้องเรียนกรณีโรงพยาบาลแห่งหนึ่ง ดำเนินโครงการที่มีวัตถุประสงค์ในการให้บริการรักษาพยาบาลและบริการด้านสุขภาพอื่นๆ เช่น การตรวจสุขภาพ กิจกรรมการออกกำลังกาย แก่สมาชิกหรือคู่สัญญาโดยมีบุคลากร เครื่องมือ และพื้นที่เฉพาะไว้ให้บริการแก่สมาชิกโครงการ โดยมีมาตรฐานการให้บริการสูงกว่าบริการผู้ป่วยทั่วไป ซึ่งเป็นสมาชิกหรือคู่สัญญาจะต้องมีอายุ 40 ปี ขึ้นไป ผ่านการคัดเลือกจากผลการตรวจสุขภาพ และชำระค่าแรกเข้าเป็นเงินเทียบเท่าทองคำน้ำหนัก 200 บาท โดยจะได้รับสิทธิตลอดชีพ และเมื่อมีการเข้ารับบริการแต่ละครั้งจะเสียค่าใช้จ่ายในอัตราเหมาจ่ายต่างหากจากค่าสมาชิกแรกเข้าเพิ่มเติมจำนวน 100 บาท

ปัจจุบันมีสมาชิกหรือคู่สัญญาเข้าร่วมโครงการจำนวนหลายราย จึงมีประเด็นปัญหาข้อกฎหมายว่าการดำเนินโครงการในลักษณะดังกล่าวเข้าข่ายเป็นการประกันภัยที่ต้องขออนุญาตตามกฎหมายว่าด้วยการประกันวินาศภัยหรือไม่

ในการพิจารณาเรื่องนี้ สำนักงาน คปภ.ได้ตรวจสอบคำวินิจฉัยขิงคณะกรรมการกฤษฎีกาแล้วปรากฎว่า คณะกรรมการกฤษฎีกาได้เคยมีคำวินิจฉัยในเรื่องอื่นที่มีข้อเท็จจริงใกล้เคียงกันออกเป็นสองแนวทางดังนี้

1) คำวินิจฉัยตามเรื่องเสร็จที่ 286/2521 กรณีบริษัท ศูนย์สุขภาพประเทศไทย จำกัด และบริษัท การเแพทย์และสุขภาพประเทศไทย จำกัด เรียกเก็บเงินรายปีจากผู้เข้าร่วมโครงการและตกลงให้บริการตรวจรักษากรณีเจ็บป่วยหรือประสบอุบัติเหตุในโรงพยาบาลหรือสถานพยาบาลตามที่ระบุไว้เป็นการตอบแทนเงินรายปีที่ได้รับซึ่งคณะกรรมการกฤษฎีกาวินิจฉัยว่าเป็นการประกันวินาศภัยตามกฎหมายว่าด้วยประกันวินาศภัย

2) คำวินิจฉัยตามเรื่องเสร็จที่ 273/2497 กรณีบริษัทจำกัดรายหนึ่งเรียกเก็บเงินรายปีจากลูกค้าที่ซื้อเครื่องรับวิทยุซึ่งเป็นผลิตภัณฑ์ของตนและตกลงจะให้บริการดูแลซ่อมแซมผลิตภัณฑ์ดังกล่าวเป็นการตอบแทนเงินรายปี ซึ่งคณะกรรมการกฤษฎีกาวินิจฉัยว่ามิใการประกันวินาศภัยตามกฎหมายว่าด้วยประกันวินาศภัย เนื่องจากเป็นการให้บริการแก่ลูกค้าของตนเองเพื่อตอบแทนค่าบริการที่ได้รับไว้ล่วงหน้า

เพื่อให้เกิดความรอบคอบในการปฏิบัติหน้าที่ตามกฎหมาย ประกอบกับกรณีดังกล่าวมีผู้มีส่วนได้เสียหลายราย และมีทุนทรัพย์ค่อนข้างสูง หากดำเนินการโดยไม่รอบคอบ สำนักงาน คปภ. อาจถูกฟ้องร้องและอาจเกิดผลกระทบในระยะยาว ซึ่งอาจส่งผลในเชิงลบต่อภาพลักษณ์และความเชื่อมั่นต่อระบบประกันภัยได้ สำนักงาน คปภ.จึงเห็นควรหารือสำนักงานคณะกรรมการกฤษฎีกาว่าาสำนักงาน คปภ. ควรใช้คำวินิจฉัยคณะกรรมการกฤษฎีกากรณีใดเป็นแนวทางในการพิจารณาเรื่องร้องเรียนดังกล่าวข้างต้น

ทั้งนี้มีหนังสือลงนามโดยนายนิพนธ์ ฮะกีมี รองเลขาธิการฯ รักษาราชการแทนเลขาธิการคณะกรรมการกฎษฎีกา โดยระบุว่าคณะกรรมการกฤษฎีกา(คณะที่ 5) ได้พิจารณาข้อหารือของสำนักงาน คปภ. ซึ่งมีผู้แทนสำนักงาน คปภ.เป็นผู้ชี้แจงข้อเท็จจริงแล้ว ปรากฎข้อเท็จจริงเพิ่มเติมว่า ข้อหารือนี้เป็นการหารือเกี่ยวกับ “โครงการไลฟ์พริวิเลจคลับ” ของบริษัทแห่งหนึ่งซึ่งได้รับอนุญาตให้ประกอบกิจการโรงพยาบาล เป็นโครงการดูแลสุขภาพตลอดชีวิต โดยสมาชิกต้องนำเงินเทียบเท่าทองคำน้ำหนัก 200 บาท มาชำระแก่บริษัทเพื่อจะได้รับสิทธิพิเศษและได้ใช้บริการรักษาพยาบาลไม่จำกัดจำนวนครั้งตลอดชีวิต แต่ต้องเสียค่าใช้จ่ายในอัตราสมาชิก 100 บาทต่อครั้ง

ในเบื้องต้นสำนักงาน คปภ. เห็นว่าโครงการดังกล่าวไม่เข้าลักษณะเป็นการรับประกันภัย เนื่องจากเป็นการให้บริการโดยผู้ประกอบกิจการโรงพยาบาลโดยตรง ประกอบกับจำนวนเงินที่เรียกเก็บจากสมาชิกเป็นการเรียกเก็บเท่ากันทุกคน ซึ่งมิได้มีลีกษณะเช่นเดียวกับการคำนวณค่าเบี้ยประกันภัยที่ต้องมีการคำนวณโดยคำนึงถึงความเสี่ยงภัยที่อาจจะเกิดขึ้นด้วย รวมทั้งยังให้ชำระค่าสมาชิกแรกเข้าเพียงครั้งเดียว แต่จะได้รับสิทธิพิเศษในฐานะสมาชิกตลอดชีวิต ทั้งยังไม่มีการเรียกเก็บเป็นรายปี ซึ่งแตกต่างจากการเรียกเบี้ยประกันภัยทั่วไป

แต่โดยที่สำนักงาน คปภ. เห็นว่าการดำเนินโครงการดังกล่าวมีข้อเท็จจริงใกล้เคียงกับความเห็นของคณะกรรมการกฤษฎีกาตามบันทึก เรื่องปัญหากฎหมายเกี่ยวกับการประกอบธุรกิจตามโครงการสุขภาพไทย(เรื่องเสร็จที่ 286/2521) ซึ่งเป็นการให้บริการรักษาพยาบาลเช่นเดียวกัน โดยคณะกรรมการกฤษฎีกาวินิจฉัยว่ากรณีดังกล่าวเป็นการประกันวินาศภัยตามกฎหมายว่าด้วยประกันวินาศภัย สำนักงาน คปภ. เกรงว่าความเห็นของสำนักงาน คปภ.อาจจะขัดกับความเห็นของคณะกรรมการกฤษฎีกาในกรณีดังกล่าว จึงได้หารือมายังสำนักงานคณะกรรมการกฤษฎีกากรณีดังกล่าว จึงได้หารือมายังสำนักงานคณะกรรมการกฤษฎีกาเพื่อวินิจฉัย

คณะกรรมการกฤษฎีกา (คณะที่ 5) พิจารณาแล้วเห็นว่า การพิจารณาว่าการดำเนินโครงการให้บริการรักษาพยาบาลและบริการด้านสุขภาพอื่นๆตามข้อหารือของสำนักงาน คปภ.จะเข้าลักษณะเป็นการรับประกันภัยตามกฎหมายว่าด้วยประกันวินาศภัยหรือไม่ ต้องพิจารณาบทบัญญัติของประมวลกฎหมายแพ่งและพาณิชย์มาตรา 861 มาตรา 862 และมาตรา 869 ซึ่งบัญญัติลักษณะของสัญญาประกันวินาศภัยว่า เป็นสัญญาซึ่งผู้รับประกันภัยตกลงจะใช้ค่าสินไหมทดแทนในกรณีที่มีความเสียหายอย่างใดๆ ซึ่งพึงประมาณเป็นเงินได้โดยผู้เอาประกันภัยตกลงจะส่งเงินซึ่งเรียกว่าเบี้ยประกันภัยให้

เมื่อพิจารณาข้อเท็จจริงตามข้อหารือนี้ การดำเนินโครงการไลฟ์พริวิเลจคลับเป็นการให้บริการรักษาพยาบาลและการให้บริการด้านสุขภาพอื่นๆแก่สมาชิก โดยมีวัตถุประสงค์แห่งสัญญาคือ การได้รับสิทธิประโยชน์ต่างๆจากการเข้าเป็นสมาชิกของโครงการ โดยสมาชิกต้องเสียค่าสมาชิกแรกเข้าเป็นเงินเท่ากับทองคำน้ำหนัก 200 บาท และจะได้รับสิทธิประโยชน์ต่างๆ เช่น สิทธิได้รับบริการตรวจสุขภาพประจำปี การรักษาพยาบาลแบบผู้ป่วยนอก(OPD) และผู้ป่วนใน (IPD) โดยเสียค่าบริการในอัตรา 100 บาทต่อครั้ง รวมทั้งสิทธิในการเข้าร่วมกิจกรรมพิเศษต่างๆที่จัดให้แก่สมาชิกโดยสมาชิกจะจ่ายค่าสมาชิกในอัตราเท่ากันทุกคน

และการที่สมาชิกจะมาใช้บริการโรงพยาบาลในเครือของบริษัทฯหรือไม่เป็นไปตามความสมัครใจของสมาชิก และบริษัทไม่มีข้อตกลงจะจ่ายเงินชดเชยหรือจ่ายค่ารักษาพยาบาลหากสมาชิกจะไปใช้บริการ ณ สถานพยาบาลแห่งอื่น กรณีนี้จึงเห็นว่าสัญญาระหว่างบริษัทฯและสมาชิกฯตามโครงการดังกล่าวมีลักษณะเป็นสัญญาต่างตอบแทนประเภทหนึ่ง ซึ่งผู้บริการฝ่ายหนึ่งตกลงที่จะให้บริการตามเงื่อนไขที่กำหนดไว้ และผู้ซื้อบริการอีกฝ่ายหนึ่งตกลงชำระเงินล่วงหน้าเป็นการตอบแทน โดยไม่มีข้อตกลงที่จะชดใช้ค่าสินไหมทดแทนในกรณีที่มีความเสียหายอย่างใดๆเกิดขึ้น การดำเนินโครงการดังกล่าวจีงไม่เข้าลักษณะเป็นสัญญาประกันวินาศภัยตามประมวลกฎหมายแพ่งและพาณิชย์ และไม่อยู่ภายใต้การบังคับกฎหมายว่าด้วยประกันวินาศภัย

อนึ่ง ข้อเท็จจริงในการดำเนินโครงการนี้แตกต่างจากข้อเท็จจริงตามบันทึก เรื่องปัญหากฎหมายเกี่ยวกับการประกอบธุรกิจตามโครงการสุขภาพไทย(เรื่องเสร็จที่ 286/2521) เนื่องจากสิทธิที่สมาชิกตามโครงการสุขภาพไทยได้รับ นอกจากจะได้รับการตรวจรักษาพยาบาลในโรงพยาบาลหรือสถานพยาบาลตามที่ระบุชื่อไว้ในโครงการสุขภาพไทยแล้ว สมาชิกยังมีสิทธิได้รับการชดเชยเป็นตัวเงินในกรณีที่มีความจำเป็นต้องเข้ารับการรักษาพยาบาล ณ โรงพยาบาลแห่งอื่น สมาชิกต้องชำระค่าบำรุงรายปี โดยจะเรียกเก็บไม่เท่ากันแตกต่างกันตามอายุและเพศ หากไม่ชำระค่าบำรุงรายปีจะทำให้ขาดจากการเป็นสมาชิก รวมทั้งโครงการสุขภาพไทยยังมีการจำกัดการเสี่ยงภัยบางประการไว้ เช่น กำหนดว่าผู้จะเป็นสมาชิกต้องมีอายุอย่างน้อย 30 วัน ให้สมาชิกที่มีอายุเกิน 65 ปีพ้นจากสมาชิกภาพ หรือไม่ให้บริการถ้าเป็นการรักษาพยาบาลเนื่องจากอุบัตเหตุในการขับขี่หรือซ้อนท้ายรถจักรยานยนต์ เป็นต้น

ลักษณะการดำเนินโครงการไลฟ์พริวิเลจคลับกับโครงการสุขภาพไทยจึงแตกต่างกัน โดยการที่สมาชิกจ่ายค่าสมัครเพื่อเข้าร่วมโครงการไลฟ์พริวิเลจคลับนั้น มีวัตถุประสงค์เพื่อที่จะได้รับการบริการด้านสุขภาพจากโรงพยาบาลในเครือของบริษัทในระดับพรีเมี่ยมตลอดชีพ โดยบริษัทไม่มีหน้าที่ต้องใช้ค่าสินไหมทดแทนหรือใช้เงินให้แก่สมาชิก และสมาชิกจะได้รับบริการก็ต่อเมื่อมาใช้บริการโรงพยาบาลในเครือของบริษัทเท่านั้น ไม่ใช่รับผิดชอบทุกกรณีที่มีการเจ็บป่วยเกิดขึ้นกับสมาชิก การดำเนินการของโครงการไลฟ์พริวิเลจคลับจึงไม่เข้าลักษณะเป็นการรับประกันภัยตามประมวลกฎหมายแพ่งและพาณิชย์แต่มีลักษณะคล้ายกับการซื้อเหมาบริการการรักษาพยาบาลจากบริษัทเป็นการล่วงหน้า