รถหรูที่กรมศุลกากรนำมาประมูลเมื่อวันที่ 23 สิงหาคม 2559

จากตอนที่แล้ว สำนักงานการตรวจเงินแผ่นดิน (สตง.) ตั้งทีมสอบเจ้าหน้าที่ศุลกากรชงเรื่องเสนอรองอธิบดีกรมศุลกากรลงนามอนุมัติ เพิกถอนหนังสือแจ้งผู้นำเข้ารถยนต์อิสระส่งเอกสารชี้แจงเพิ่มเติม ยกเลิกการกำหนดราคาศุลกากรและยกเลิกการประเมินภาษี พร้อมกำหนดราคาศุลกากรที่จะใช้เป็นฐานคำนวณภาษีนำเข้าใหม่ ส่งผลทำให้กรมศุลกากรต้องนำเงินภาษีที่เก็บเข้าคลังมาแล้วคืนให้บริษัท จูบิลี่ไลน์ จำกัด และบริษัท นิชคาร์ จำกัด ดังนั้น เพื่อให้ผู้ติดตามคดีนี้เข้าใจเรื่องราวชัดเจนยิ่งขึ้น มหากาพย์นำเข้ารถหรู ตอนที่ 15 ขอนำเสนอรายงานผลการตรวจสอบการกำหนดราคาศุลกากรรายบริษัทจูบิลี่ไลน์ ที่นายธีระ สุวรรณพงษ์ นักวิชาการศุลกากร ชำนาญการ ส่วนอุทธรณ์ราคาศุลกากร 1 สำนักมาตรฐานพิธีการและราคาศุลกากร (สอร.1 สมพ.)กรณีที่นำไปสู่การคืนภาษีให้ผู้นำเข้าอิสระ

ความเป็นมาของเรื่องนี้ เริ่มจากการที่นายตรวจศุลกากร 2 ราย คือ นางสาวอัญชลี มณีแสง และนายชัยวัฒน์ จันทร์ถนอมแสง นักวิชาการศุลกากร ชำนาญ สังกัดส่วนบริการคลังสินค้าทัณฑ์บนและเขตปลอดอากร 3 สำนักงานศุลกากรกรุงเทพ (สคบ.3 สกท.) “สงสัย” กรณีบริษัท นิชคาร์ จำกัด ผู้นำเข้ารถยนต์ยี่ห้อ “Lotus” และบริษัท จูบิลี่ ไลน์ จำกัด ผู้นำเข้ารถยนต์อิสระ ยี่ห้อ “Lamborghini” อาจสำแดงราคารถยนต์นำเข้าไม่ถูกต้อง จึงสั่งให้ผู้นำเข้าวางหลักทรัพย์ก่อนนำรถยนต์ออกจากด่านศุลกากร

จากนั้น นายตรวจทั้งสองก็ทำเรื่องให้นายพร้อมชาย สนิทวงศ์ ณ อยุธยา หัวหน้าฝ่ายบริการคลังสินค้าทัณฑ์บนและเขตปลอดอากร 3 ออกหนังสือแจ้งผู้นำเข้ารถยนต์อิสระให้จัดส่งเอกสารการชำระเงินและบัญชีรายการสั่งซื้อสินค้า (เพิ่มเติม) มาที่ สคบ.3 สกท. ภายใน 7 วัน บริษัทจัดส่งเอกสารตามที่กรมศุลกากรร้องขอ แต่ไม่ได้ลงนามรับรองเอกสารให้ถูกต้อง ทางกรมศุลกากรถือว่าไม่ได้ยื่นเอกสารตามกำหนด นายตรวจศุลกากร 2 ราย ทำหนังสือส่งให้นายพร้อมชายอนุมัติออกหนังสือแจ้งประเมินภาษีบริษัทนิชคาร์ ส่งผลทำให้หลักทรัพย์ค้ำประกันที่บริษัทนำมาวางค่าภาษีถูกผลักเข้าเป็นรายได้แผ่นดิน ผู้นำเข้าจึงมาใช้สิทธิยื่นคำร้องคัดค้านการประเมินภาษีต่อคณะกรรมการพิจารณาอุทธรณ์ที่มีอธิบดีกรมศุลกากรเป็นประธานคณะกรรมการฯ ตามมาตรา 112 (ฉ) แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469

คณะกรรมการพิจารณาอุทธรณ์ยังไม่ได้สรุปผลการวินิจฉัย ส่วนอุทธรณ์ราคา 1 สังกัดสำนักมาตรฐานพิธีการและราคาศุลกากร มอบหมายนายธีระ สุวรรณพงษ์ นักวิชาการศุลกากรชำนาญการ ตรวจสอบข้อเท็จจริงกระบวนการออกหนังสือแจ้งประเมินภาษีผู้นำเข้ารถยนต์อิสระ มีรายละเอียดดังนี้

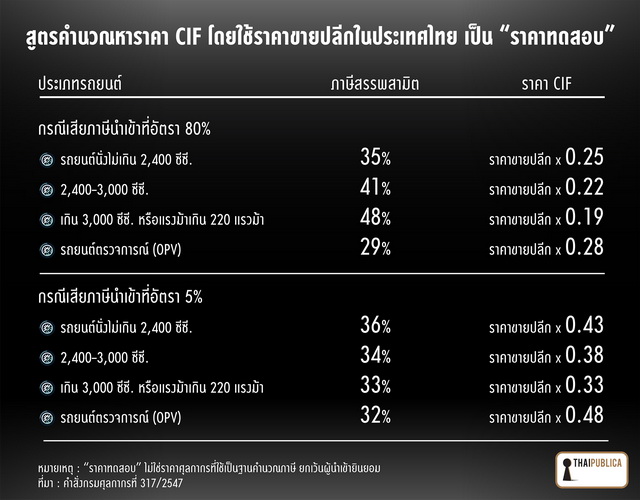

ตามที่บริษัท จูบิลี่ ไลน์ จำกัด ได้ยื่นอุทธรณ์ และคัดค้านการประเมินภาษีอากรมาที่ สอร. สมพ. เลขที่รับ 0002-0007 ลงวันที่ 19 พฤษภาคม 2552 จำนวน 6 ฉบับ และยื่นหนังสือขอให้ทบทวนการกำหนดราคาศุลกากร สำหรับรถยนต์นำเข้า ยี่ห้อ Lamborghini โดย สมพ. มีหนังสือที่ กค 0519(8)/75 ลงวันที่ 19 มิถุนายน 2552 และหนังสือที่ กค 0519 (8)/177 ลงวันที่ 2 ตุลาคม 2552 ทักท้วงการกำหนดราคาศุลกากรตามวิธีการที่ 6 ราคาย้อนกลับ ตามหมวด 7 กฎกระทรวงฉบับที่ 132 (พ.ศ. 2543) ออกตามความใน พ.ร.บ.ศุลกากร พ.ศ. 2469 นำมาปรับใช้อย่างผ่อนปรนหลักเกณฑ์และสมเหตุสมผล โดยนำหลักเกณฑ์เรื่อง แนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ลงวันที่ 5 กรกฎาคม 2547 มาประกอบการพิจารณากำหนดราคาศุลกากร โดยไม่ได้นำราคาทดสอบ (Test Value) มาใช้เป็นราคาศุลกากรแต่อย่างใดนั้น

สมพ. ตรวจสอบประเด็นข้อกฎหมายและคำชี้แจงของส่วนบริการคลังสินค้าทัณฑ์บนและเขตปลอดอากร 3 สำนักงานศุลกากรกรุงเทพ (สคบ.3 สกท.) แล้ว พบว่า ขั้นตอนของแนวทางการกำหนดราคาศุลกากร ตามระเบียบกรมศุลกากรที่ 2/2550 (ง) การดำเนินการภายหลังการตรวจปล่อยมีขั้นตอนดังนี้

1. ขั้นตอนการออกหนังสือแจ้งให้ผู้นำเข้าชี้แจง ตามบันทึกข้อความ สคบ.3 สกท. ที่ กค 0504(3.3)/345 ลงวันที่ 24 มีนาคม 2552 เพื่อขอคำชี้แจงเกี่ยวกับราคาสำแดง และเอกสารสนับสนุนภายใน 7 วัน นับจากวันที่ได้รับหนังสือแจ้ง แต่จากการตรวจสอบ พบว่า ตามระเบียบกรมศุลกากรที่ 2/2550 (ง) ที่เกี่ยวกับการดำเนินการภายหลังการตรวจปล่อยทางศุลกากร ข้อ 14 วรรค 2 “กำหนดเวลาให้ผู้นำเข้าอธิบายเพิ่มเติมภายใน 10 วัน นับแต่วันที่ได้รับหนังสือแจ้งนั้น” แต่ สคบ.3 สกท. ทำหนังสือแจ้งให้ผู้นำเข้าส่งเอกสารชี้แจงเพิ่มเติมภายใน 7 วัน ดังนั้น การออกหนังสือแจ้งให้ผู้นำเข้าส่งเอกสารชี้แจงเพิ่มเติม จึงไม่เป็นการปฏิบัติตามระเบียบกรมศุลกากรที่ 2/2550

ส่วนประเด็นที่ สคบ.3 ชี้แจงว่า ผู้นำเข้าเพิกเฉย ละเลย ไม่ให้ความร่วมมือชี้แจงข้อมูล และจัดส่งเอกสารที่เกี่ยวข้องกับการพิจารณากำหนดราคาให้เจ้าหน้าที่ภายในกำหนดเวลา จากการตรวจข้อเท็จจริงพบว่า บริษัทได้ยื่นเอกสารให้ สคบ.3 ลงวันที่ 18 มีนาคม 2552 ตามเลขที่รับ ฝคป.3 สคป. สกท. ที่ 591 ลงวันที่ 23 มีนาคม 2552 (เอกสารแนบที่ 2) ก่อนที่ สคบ.3 สกท. ส่งหนังสือเพื่อขอคำชี้แจงเกี่ยวกับราคาสำแดงและเอกสารสนับสนุนเพียง 1 วันเท่านั้น และข้อมูลต่างๆ มีความครบถ้วนตามหนังสือแจ้งดังกล่าว

แต่ สคบ.3 สกท. อ้างว่าเอกสารที่แนบไม่ใช่ต้นฉบับเป็นเอกสารที่ไม่น่าเชื่อถือ เอกสารการชำระเงินก็ไม่ได้ผ่านการรับรองจากธนาคาร และเอกสารการพิจารณารับราคาของฝ่ายพิธีการศุลกากรลงวันที่ 11 มีนาคม 2548 รับราคาตาม Price List ที่ผู้นำเข้าส่งให้ สคบ.3 เป็นการพิจารณาที่เนิ่นนานแล้ว ไม่สามารถนำมาเป็นหลักฐานการพิจารณาได้

ประเด็นนี้แสดงให้เห็นว่า ผู้นำเข้ายื่นเอกสารและหลักฐานประกอบการพิจารณาครบถ้วนก่อนมีการออกหนังสือให้ผู้นำเข้าส่งเอกสารชี้แจงเพิ่มเติม แต่ สคบ.3 สกท. ไม่ได้นำมาประกอบการพิจารณา เพื่อความเป็นธรรมแก่บริษัท

ขณะเดียวกัน สคบ.3 สกท. ชี้แจงว่า ไม่มีข้อมูลในการกำหนดราคาดังกล่าว ทั้งที่ผู้นำเข้าได้ส่งมอบข้อมูลให้ครบถ้วนแล้ว และไม่พบว่ามีเอกสารหรือหลักฐานการสอบถามข้อมูลการนำเข้าและข้อมูลราคาศุลกากรจากสำนักงานศุลกากรลาดกระบัง หรือหน่วยงานอื่น เพื่อนำมาประกอบการพิจารณากำหนดราคาตามวิธีที่ 2 (ราคาซื้อ-ขายของที่เหมือนกัน) และ วิธีที่ 3 (ราคาซื้อ-ขายของที่เหมือนกัน) แต่อย่างใด

2. ขั้นตอนการออกแบบแจ้งกำหนดราคาศุลกากร แบบแจ้งการประเมินที่ กค 0504(3.3)/455-460 ลงวันที่ 22 เมษายน 2552 จำนวน 6 ฉบับ (เอกสารแนบ) สคบ.3 สกท. แจ้งว่าบริษัทชำระค่าอากรขาเข้าไม่ครบ เนื่องจากราคาตามสำแดงต่ำกว่าราคาตามคำสั่งกรมศุลกากรที่ 317/2547 ลงวันที่ 5 กรกฎาคม 2547 ข้อ 2.1.1 โดยไม่ได้แจ้งเหตุผลการประเมิน

กรณีนี้ สมพ. มีความเห็นว่า แบบแจ้งการประเมินดังกล่าวมีลักษณะเป็นคำสั่งทางปกครอง จึงต้องทำให้ถูกต้องตามรูปแบบและวิธีการที่กำหนดใน พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 มาตรา 37 วรรค 1 บัญญัติว่า “คำสั่งทางปกครองที่ทำเป็นหนังสือ และการยืนยันคำสั่งทางปกครองเป็นหนังสือต้องจัดให้มีเหตุผลไว้ด้วย และเหตุผลนั้นอย่างน้อยต้องประกอบด้วย 1. ข้อเท็จจริงอันเป็นสาระสำคัญ 2. ข้อกฎหมายที่อ้างอิง 3. ข้อพิจารณาและข้อสนับสนุนให้ใช้ดุลยพินิจ”

และในวรรคที่ 3 บัญญัติว่า “บทบัญญัติตามวรรคที่ 1 ไม่ให้ใช้บังคับกับกรณีดังต่อไปนี้ 1. เป็นกรณีที่มีผลตรงตามคำขอและไม่กระทบสิทธิและหน้าที่ของบุคคลอื่น 2. เหตุผลนั้นเป็นที่รู้กันอยู่แล้ว โดยไม่จำต้องระบุอีก 3. เป็นกรณีที่ต้องรักษาไว้เป็นความลับตามมาตรา 32 และ 4. เป็นการออกคำสั่งทางปกครองด้วยวาจา หรือเป็นกรณีเร่งด่วน แต่ต้องให้อันควรเหตุผลเป็นลายลักษณ์อักษรในเวลาอันควร หากผู้อยู่ในบังคับของคำสั่งนั้นร้องขอ”

ทั้งนี้“ในแบบแจ้งการประเมินภาษี ไม่ปรากฏว่ามีเหตุผลการประเมิน อันประกอบด้วยตัวข้อเท็จจริง ข้อกฎหมาย ข้อพิจารณา และข้อสนับสนุน โดยไม่เข้าเงื่อนไขข้อยกเว้นตามวรรค 3 จึงเป็นการปฏิบัติไม่ชอบด้วยกฎหมายและหลักเกณฑ์ตาม พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 มาตรา 37” หากมีการพิจารณาในชั้นศาล ผู้นำเข้าอาจนำประเด็นนี้ไปต่อสู้ในชั้นศาล ส่งผลให้การออกแบบแจ้งประเมินไม่ชอบ และต้องถูกเพิกถอน ตามคำพิพากษาศาลฎีกาที่ 6949/2546, คำพิพากษาศาลฎีกาที่ 2747/2546, คำพิพากษาศาลฎีกาที่ 4389/2547 และคำพิพากษาศาลฎีกาที่ 403/2550 ส่งผลกระทบต่อกรมศุลในการอ้างหรือนำแบบแจ้งการประเมินและคำวินิจฉัยของคณะกรรมการพิจารณาอุทธรณ์มาบังคับใช้แม้เพียงส่วนหนึ่งส่วนใด ซึ่งอาจก่อให้เกิดความเสียหายแก่ราชการได้”

3. ขั้นตอนการพิจารณากำหนดราคาศุลกากรตามหนังสือ สคบ.3 สกท. ที่ กค.0514(3.3)/1449 ลงวันที่ 22 ตุลาคม 2522 ชี้แจงว่า การกำหนดราคาศุลกากรดังกล่าว เป็นการกำหนดราคาตามวิธีการที่ 6 ราคาย้อนกลับ ตามหมวด 7 กฎกระทรวงฉบับที่ 132 (พ.ศ. 2543) ออกตามความใน พ.ร.บ.ศุลกากร พ.ศ. 2469 มาปรับใช้อย่างผ่อนปรนหลักเกณฑ์และสมเหตุสมผล โดยนำหลักเกณฑ์เรื่องแนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ลงวันที่ 5 กรกฎาคม 2547 มาประกอบการพิจารณาราคา ไม่ได้นำราคาทดสอบ (Test Value) มาใช้เป็นราคาศุลกากรแต่อย่างใด สมพ. มีความเห็นดังนี้

3.1 การกำหนดราคาศุลกากรตามวิธีการที่ 6 ราคาย้อนกลับ เป็นไปตามคำสั่งกรมศุลกากรที่ 36/2543 ข้อที่ 1 เมื่อไม่สามารถกำหนดราคาศุลกากรตามวิธีการที่ 1-5 ได้ ให้ใช้วิธีกำหนดราคาย้อนกลับ โดยเริ่มจากวิธีที่ 1 อย่างผ่อนปรนหลักเกณฑ์และสมเหตุสมผล มิได้กำหนดหลักเกณฑ์ให้ สคบ.3 สกท. นำราคาศุลกากรตามข้อ 2.1.1 และ 2.2 ตามแนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ลงวันที่ 5 กรกฎาคม 2547 ซึ่งเป็นราคาทดสอบมาเป็นเกณฑ์การกำหนดราคาศุลกากรมาเปรียบเทียบอย่างสมเหตุสมผล จึงเป็นการชี้แจงที่ขัดกับข้อเท็จจริง และเป็นการปฏิบัติไม่ชอบต่อกฎหมายและระเบียบ

3.2 สคบ.3 สกท. ชี้แจงว่า “การพิจารณากำหนดราคาศุลกากร ไม่ได้นำราคาทดสอบมาใช้เป็นราคาศุลกากรแต่อย่างใด เพียงแต่ใช้ราคาขายปลีกจากต่างประเทศมาเป็นฐานการกำหนดราคาแทนราคาขายปลีกในประเทศเท่านั้น ไม่ได้นำมาใช้ตรงๆ แต่อย่างใด”

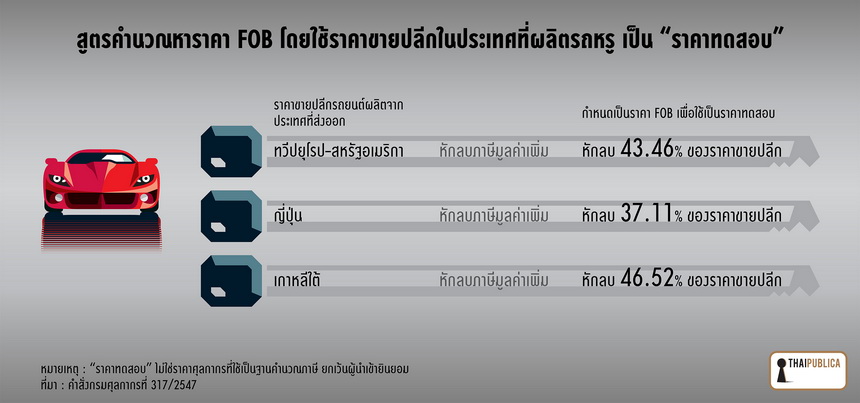

แต่จากการตรวจสอบพบว่า “การกำหนดราคารถยนต์ ตามหนังสือที่ กค.0514(3.3)/1499 ลงวันที่ 22 ตุลาคม 2552 ปรากฏข้อเท็จจริงว่าเป็นการใช้ราคาขายปลีกต่างประเทศทางอินเทอร์เน็ต หัก VAT 19% และหักกำไรและค่าใช้จ่ายอื่นๆ 43.46% โดยใช้ตัวเลขและวิธีการคำนวณตามคำสั่งกรมศุลกากรที่ 317/2547 ข้อ 2.1.1 ซึ่งเป็นราคาทดสอบ (Test Value) ตามคำสั่งกรมศุลกากรที่ 317/2547 ข้อ 2.2.7 ถือเป็นการชี้แจงที่ไม่ตรงกับข้อเท็จจริงที่ปรากฏ ประกอบกับบันทึกข้อความ สคป.3สกท. เดือนเมษายน 2552 เรื่องพิจารณาใบขนฯ วางประกันข้อ 3 เห็นควรใช้ราคาตามแนวการพิจารณาราคารถยนต์สำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ข้อ 2.1.1 การใช้ราคาทดสอบดังกล่าวมากำหนดเป็นราคาศุลกากร จึงเป็นการฝ่าฝืนระเบียบการกำหนดราคาศุลกากร ข้อ 31 ตามกฎกระทรวง ฉบับที่ 132 (พ.ศ. 2543) ออกตามความใน พ.ร.บ.ศุลกากร 2469 และไม่ปฏิบัติตามแนวทางการกำหนดราคาศุลกากรตามระเบียบกรมศุลกากรที่ 2/2550 และระเบียบกรมศุลกากรที่ 20/2550 รวมถึงไม่ดำเนินการปฏิบัติตามคำสั่งกรมศุลกากรที่ 317/2547 ข้อ 2.3 เนื่องจากราคาทดสอบมีวัตถุประสงค์ให้ใช้ในการเปรียบเทียบราคาเท่านั้น และไม่ให้นำไปใช้เป็นราคาศุลกากร เว้นแต่ผู้นำเข้าได้ตกลงยินยอมที่จะใช้ราคาดังกล่าว

ทั้งนี้ สคบ.3 สกท. อ้างว่า ไม่มีข้อมูลอื่นให้พิจารณา (ในประเด็นของความยินยอมในการใช้ราคาดังกล่าว สคบ.3 สกท. ได้ชี้แจงว่า ผู้นำเข้าวางประกัน จึงถือได้ว่าเป็นการแสดงความยินยอม เป็นคำชี้แจงที่ไม่อาจฟังได้ เนื่องจากผู้นำเข้าได้วางประกันและยื่นคำขออุทธรณ์และคัดค้านการประเมินดังกล่าว)

4. ขั้นตอนการพิจารณาคำขออุทธรณ์ บริษัทได้ยื่นคำอุทธรณ์และคัดค้านการประเมินภาษีอากรที่ส่วนอุทธรณ์ราคาศุลกากร สอร. สมพ. เลขที่รับ 0002-0007 ลงวันที่ 19 พฤษภาคม 2552 จำนวน 6 ฉบับ และยื่นหนังสือขอให้ทบทวนการกำหนดราคาศุลกากรสำหรับการนำเข้ารถยนต์ ยี่ห้อ Lamborghini และมีหนังสือที่ กค 0519(8)/75 ลงวันที่ 19 มิถุนายน 2552 และหนังสือที่ กค 0519(8)/177 ลงวันที่ 5 ตุลาคม 2552 ทักท้วงการกำหนดราคาศุลกากร

เนื่องจากการตรวจสอบเบื้องต้นพบว่า “สคบ.3 สกท. มีการปฏิบัติไม่ชอบต่อกฎหมายและระเบียบ แต่ สคบ.3 สกท. ไม่ได้นำพา และเพิกเฉย การปฏิบัติราชการโดยไม่ชอบต่อกฎหมาย และระเบียบดังกล่าว”

สมพ. เห็นว่า “หากนำเข้าสู่กระบวนการพิจารณาของคณะกรรมการพิจารณาอุทธรณ์ ไม่ว่าผลการวินิจฉัยจะเป็นอย่างไร อาจมีความเสี่ยงต่อประเด็นข้อกฎหมายที่ผู้นำเข้าอาจใช้ข้อเท็จจริงดังกล่าวไปอ้างอิงต่อศาล ทำให้เกิดความเสียหายแก่ราชการได้ ตามที่ชี้แจงในเบื้องต้น รวมถึงความรับผิดตาม พ.ร.บ.ความรับผิดทางละเมิดของเจ้าหน้าที่ พ.ศ. 2539, ระเบียบสำนักนายกรัฐมนตรีว่าด้วยหลักเกณฑ์การปฏิบัติเกี่ยวกับความรับผิดทางละเมิดของเจ้าหน้าที่ พ.ศ. 2539 และประมวลกฎหมายอาญา มาตรา 157 อันเกิดจากการไม่ปฏิบัติราชการให้เป็นไปโดยชอบด้วยกฎหมายและระเบียบ”

นอกจากนี้ จากการตรวจสอบข้อมูลการนำเข้ารถยนต์ของ สกท. พบว่า ไม่ได้นำแนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูปตามคำสั่งกรมศุลกากรที่ 317/2547 มาประกอบการพิจารณากำหนดราคาศุลกากร หากไม่ได้รับการยินยอมจากผู้นำเข้า การกำหนดราคาสินค้าดังกล่าว สคบ.3 สกท. เป็นการปฏิบัติไม่ชอบด้วยกฎหมาย และหลักเกณฑ์ตาม พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 มาตรา 37 และระเบียบกรมศุลกากรที่ 2/2550

แต่ สมพ. ไม่มีอำนาจและหน้าที่กำหนดให้ สคบ.3 สกท. แก้ไขข้อผิดพลาด เห็นสมควรใช้อำนาจบริหารของกรมศุลกากร สั่งการให้ สกท. ดำเนินการยกเลิกแบบแจ้งประเมินภาษี และดำเนินการกำหนดราคาศุลกากรให้เป็นไปตามระเบียบ และกฎหมาย รวมถึงกำกับดูแลให้เจ้าหน้าที่ผู้กำหนดราคาศุลกากรปฏิบัติเป็นไปตามกฎหมายและระเบียบข้อบังคับอย่างเคร่งครัด

อ่านเพิ่มเติม สรุปผลการสอบข้อเท็จจริงของสมพ. กรณีออกหนังแจ้งประเมินภาษีบริษัทจูบิลี่ไลน์