หลังจากนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร มอบหมายให้นายชัยยุทธ คำคุณ ที่ปรึกษาด้านพัฒนาระบบควบคุมทางศุลกากร ในฐานะโฆษกกรมศุลกากร ชี้แจงข้อเท็จจริงกรณีอธิบดีกรมศุลกากรออกคำสั่งยกเลิกใบขนสินค้าขาออก (น้ำมันเชื้อเพลิง) ของบริษัท เชฟรอน (ไทย) จำกัด ในอดีตที่ไม่ถูกต้อง ปรากฏว่าหลายฝ่ายยังคงมีปัญหาคาใจในหลายประเด็น เช่น การปฏิบัติหน้าที่ของอธิบดีกรมศุลกากรตามที่กล่าวข้างต้นถือเป็นการช่วยเหลือบริษัทให้พ้นโทษหรือไม่ อธิบดีกรมศุลกากรใช้อำนาจอะไรยกเลิกใบขนฯ รวมถึงข้อเรียกร้องให้กรมศุลกากรเปิดเผยหนังสือสำนักงานการตรวจเงินแผ่นดิน (สตง.) ที่แนะนำให้ยกเลิกใบขนสินค้าฯ ต่อสาธารณะ

ล่าสุดมีแหล่งข่าวระดับสูงจากกรมศุลกากร ชี้แจงกับ “สำนักข่าวออนไลน์ไทยพับลิก้า” ถึงที่มากรณีกรมศุลกากรใช้อำนาจทางปกครองเพิกถอนหรือยกเลิกใบขนสินค้าขาออกของบริษัทเชฟรอนฯ ตามคำแนะนำของ สตง. ว่า ภายหลังคณะกรรมการกฤษฎีกาวินิจฉัยว่า “การขนส่งน้ำมันจากราชอาณาจักรไทยไปใช้ที่แท่นขุดเจาะปิโตรเลียม ไม่ถือว่าเป็นการส่งออก แต่เป็นการประกอบกิจการในราชอาณาจักร ต้องเสียภาษีเสมือนการประกอบกิจการในราชอาณาจักร” ต่อมา ทางสำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้ทำหนังสือด่วนที่สุดถึงนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร 2 ครั้ง เพื่อเร่งรัดให้อธิบดีกรมศุลกากร ใช้อำนาจทางปกครอง ยกเลิกใบสินค้าขาออกของบริษัทเชฟรอนฯ ทุกฉบับที่เคยใช้ขอคืนหรือยกเว้นภาษีกับกรมสรรพสามิต

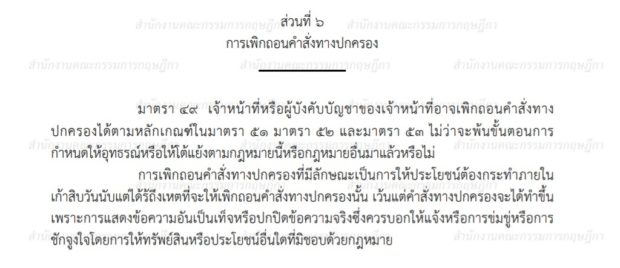

ครั้งแรก สำนักงานการตรวจเงินแผ่นดิน ทำหนังสือด่วนที่สุดที่ ตผ 0042/0909 ลงวันที่ 27 กุมภาพันธ์ 2560 ส่งถึงอธิบดีกรมศุลกากร ขอให้พิจารณายกเลิกใบขนสินค้าขาออกทุกฉบับของบริษัท เชฟรอน (ไทย) จำกัด ที่เจ้าหน้าที่ศุลกากรเคยอนุญาตให้มีการส่งออกโดยด่วน โดย สตง. ได้อ้างถึงข้อกำหนดในมาตรา 49 วรรค 2 แห่ง พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 และให้กรมศุลกากรแจ้งผลการดำเนินการให้ สตง. ทราบภายใน 15 วัน นับจากวันที่ได้รับหนังสือฉบับนี้

โดย สตง. มีความเห็นว่า “การขนส่งน้ำมันในราชอาณาจักรไทยไปใช้ที่แท่นขุดเจาะน้ำมันเป็นการประกอบกิจการในราชอาณาจักรไทย จึงไม่ต้องมีการยื่นใบขนสินค้าขาออก ตาม พ.ร.บ.ศุลกากร พ.ศ. 2469 เพราะไม่ถือเป็นการส่งออกไปนอกราชอาณาจักร ดังนั้น การที่บริษัทเชฟรอนฯ ยื่นใบขนสินค้าขาออกต่อกรมศุลกากรและเจ้าหน้าที่ศุลกากรที่ได้ทำการตรวจปล่อยสินค้าตามใบขนสินค้าขาออกไปแล้วนั้น จึงไม่ชอบด้วยกฎหมายศุลกากร ถือเป็นการก่อตั้งสิทธิให้กับบริษัทเชฟรอนฯ นำไปใช้ในการขอยกเว้น หรือคืนภาษี หรือลดอัตราภาษีตามกฎหมาย ซึ่งข้อเท็จจริง ที่ผ่านมาบริษัทเชฟรอนฯ ได้ใช้ใบขนสินค้าขาออกดังกล่าว เป็นหลักฐานยื่นต่อกรมสรรพสามิตว่าได้ส่งออกน้ำมันไปนอกราชอาณาจักร เพื่อขอยกเว้นภาษีสรรพสามิต”

ครบกำหนด 15 วัน อธิบดีกรมศุลกากรไม่ทำหนังสือแจ้งสำนักงานการตรวจเงินแผ่นดินว่าได้ดำเนินการตามคำแนะนำของ สตง. หรือไม่อย่างไร สตง. จึงทำหนังสือถึงอธิบดีกรมศุลกากรเป็นครั้งที่ 2 ครั้งนี้ สตง. ทำหนังสือออกมา 3 ฉบับ คือ หนังสือด่วนที่สุดที่ ตผ 0042/1233, 0042/1232 และ 0042/1231 ลงวันที่ 16 มีนาคม 2560 ส่งถึง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีและหัวหน้าคณะรักษาคามสงบแห่งชาติ (คสช.), นายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง และนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร

หนังสือด่วนที่สุดที่ สตง. ส่งถึง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ลงนามโดยนายพิศิษฐ์ ลีลาวชิโรภาส อดีตผู้ว่าการตรวจเงินแผ่นดินขณะนั้น ได้รายงานความเห็นของ สตง. ว่า การขนส่งน้ำมันเชื้อเพลิงของบริษัทเชฟรอนฯ ไปใช้ที่แท่นขุดเจาะปิโตรเลียมไม่ใช่การส่งออกตามคำวินิจฉัยของคณะกรรมการกฤษฎีกา จึงไม่ต้องยื่นใบขนสินค้าขาออกตาม พ.ร.บ.ศุลกากร พ.ศ. 2469 ส่วนใบขนสินค้าขาออกที่บริษัทเชฟรอนฯ ได้ยื่นต่อกรมศุลกากรและเจ้าหน้าที่ศุลกากรได้ทำการตรวจปล่อยออกไปแล้วนั้นไม่ชอบด้วยกฎหมาย และยังคงเป็นการก่อตั้งสิทธิตามกฎหมายให้บริษัทเชฟรอนฯ ได้รับสิทธิยกเว้น หรือคืนภาษี หรือลดอัตราภาษี โดยบริษัทเชฟรอนฯ ได้ใช้ใบขนสินค้าขาออกเป็นหลักฐานแสดงต่อกรมสรรพสามิตว่ามีการส่งออกน้ำมันไปนอกราชอาณาจักร เพื่อขอยกเว้นภาษี

สตง. จึงขอให้อธิบดีกรมศุลกากรยกเลิกใบขนสินค้าขาออกทุกฉบับของบริษัทเชฟรอนฯ ที่เจ้าหน้าที่ศุลกากรเคยอนุญาตให้ส่งออกโดยด่วน ตามมาตรา 49 วรรค 2 แห่ง พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 แต่เนื่องจาก สตง. ยังไม่ได้รับแจ้งผลการดำเนินงานจากกรมศุลกากร จึงแจ้งให้รัฐมนตรีว่าการกระทรวงการคลังสั่งการโดยด่วน และแจ้งให้นายกรัฐมนตรีรับทราบ เพื่อสั่งการให้ผู้ที่เกี่ยวข้องดำเนินการยกเลิกใบขนสินค้าขาออกก่อนวันที่ 10 เมษายน 2560 หากยกเลิกใบขนสินค้าขาออกหลังจากวันนี้แล้วอาจทำให้รัฐเสียหาย ไม่สามารถจัดเก็บภาษีได้ เนื่องจากพ้นกำหนดเวลา 90 วัน ในการใช้อำนาจ “เพิกถอนคำสั่งทางปกครอง”

นายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร

นอกจากนี้ สตง. ยังมีหนังสือด่วนที่สุด ผต 0042/1231 ลงวันที่ 16 มีนาคม 2560 ถึงอธิบดีกรมศุลกากร โดยอ้างถึงอำนาจตามมาตรา 39 และมาตรา 42 แห่ง พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2542 ทวงถามความคืบหน้าในการดำเนินงาน ตามข้อเสนอแนะของ สตง. ตามหนังสือด่วนที่สุด ที่ ตผ 0042/0909 เพื่อประโยชน์ในการจัดเก็บภาษี มิฉะนั้น หากเกิดความเสียหายแก่รัฐ เนื่องจากไม่สามารถจัดเก็บภาษีอากรได้ ผู้ที่เกี่ยวข้องอาจต้องรับผิดทางวินัย ทางอาญา และทางแพ่ง จึงขอให้กรมศุลกากรแจ้งผลการดำเนินงานให้ สตง. ทราบภายใน 7 วัน นับจากวันที่ได้รับหนังสือ

กรมศุลกากรทำหนังสือด่วนที่สุดที่ กค 0503/4120 ลงวันที่ 17 มีนาคม 2560 ถึงสำนักงานอัยการสูงสุด รวบรวมประเด็นข้อเสนอแนะของ สตง. ทั้งหมด สอบถามสำนักงานอัยการสูงสุดว่า “ใบขนสินค้า” และ “การตรวจรับรองใบขนสินค้าของพนักงานศุลกากร” ถือเป็นคำสั่งทางปกครอง ซึ่งจะต้องยกเลิกหรือเพิกถอน หลังจากที่สำนักงานคณะกรรมการกฤษฎีกามีคำวินิจฉัยหรือไม่ อย่างไร

ใกล้ถึงวันสิ้นสุด การใช้อำนาจทางปกครอง เพื่อยกเลิกใบขนสินค้าขาออกของบริษัทเชฟรอนฯ ปรากฏว่าสำนักงานอัยการสูงสุดยังไม่มีหนังสือตอบกลับมา วันที่ 4 เมษายน 2560 ด่านศุลกากรมาบตาพุดจึงมีหนังสือด่วนที่สุด ที่ กค 0502 (9)/1409 เวียนแจ้งเพิกถอนหรือยกเลิกใบขนสินค้าขาออกของบริษัทเชฟรอนฯ ย้อนหลังไปถึงวันที่มีการตรวจปล่อยสินค้า รวมถึงการรับบรรทุกของใบขนสินค้าขาออกแต่ละฉบับที่เกี่ยวข้องตามมาตรา 49 และ มาตรา 50 แห่ง พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539

หลังจากที่กรมศุลกากรดำเนินการยกเลิกใบขนน้ำมันของบริษัทเชฟรอนฯ ทุกฉบับไปแล้ว สำนักงานอัยการสูงสุด ทำหนังสือด่วนที่สุดที่ อส 0005/9992 ถึงอธิบดีกรมศุลกากร ตอบข้อหารือว่า “ใบขนสินค้าที่บริษัท เชฟรอน (ไทย) จำกัด ยื่นต่อพนักงานศุลกากร เพื่อดำเนินการผ่านพิธีการส่งออก โดยพนักงานศุลกากรได้ใช้อำนาจ ตรวจ วัด ประเมินราคา ตามมาตรา 13 และมาตรา 14 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 และเมื่อได้ทำการตรวจปล่อยอนุญาตให้บริษัทเชฟรอนฯ ส่งออกน้ำมันได้ตามใบขนสินค้าขาออกนั้น ใบขนสินค้าซึ่งผ่านการตรวจรับรองใบขนของพนักงานศุลกากรดังกล่าว ย่อมถือเป็นคำสั่งทางปกครอง ตามคำนิยามในมาตรา 5 แห่ง พ.ร.บ.วิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539”

ส่วนประเด็นที่กรมศุลกากรส่งให้สำนักงานอัยการสูงสุดพิจารณาว่าควรมีการยกเลิกใบขนสินค้าขาออกของบริษัทเชฟรอนฯ หรือไม่ อย่างไรนั้น ด่านศุลกากรมาบตาพุด ได้มีหนังสือแจ้งเพิกถอนหรือยกเลิกใบขนสินค้าขาออกของบริษัทเชฟรอนฯ ไปแล้ว จึงไม่มีประเด็นที่ต้องพิจารณาตอบข้อหารือ [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2018/08/หนังสือสตง.ถึงนายกฯ-บี้กรมศุลยกเลิกใบขน-อัยการ-L.pdf” title=“หนังสือ สตง. ถึงนายกฯ บี้กรมศุลยกเลิกใบขน”]