จากกฎระเบียบไม่ชัดเจน เปิดช่องให้เจ้าหน้าที่ศุลกากรใช้ดุลยพินิจ เลือกปฏิบัติได้ 2 ทาง คือ กรณีผู้นำเข้ารถหรูสำแดงราคาตรงกับหลักฐานการชำระเงินให้ผู้ขายในต่างประเทศ เลือก“ไม่สงสัย” ลงนามตรวจปล่อยรถหรูออกจากด่านศุลกากร แต่ถ้าเลือก “สงสัย” ผู้นำเข้าสำแดงราคาต่ำ กรณีนี้ต้องปฏิบัติตามกระบวนการพิสูจน์ราคาแกตต์ 6 ขั้นตอน โดยให้นำ “ราคาทดสอบ” ที่อยู่ในเอกสารแนบท้ายคำสั่งกรมศุลกากรที่ 317/2547มาวิเคราะห์เปรียบเทียบ

นายตรวจศุลกากรที่อยู่หน้างานส่วนใหญ่เลือกที่จะไม่สงสัยผู้นำเข้าสำแดงราคาต่ำกว่าความจริง ตรวจปล่อยรถหรูออกจากด่านศุลกากรเนื่องจากเกรงกลัวกลุ่มอิทธิพลที่อยู่เบื้องหลังการนำเข้ารถหรู ขณะที่กลไกการตรวจสอบราคาภายหลังการตรวจปล่อยรถหรู ก็ไม่ทำงาน กลายเป็นช่องโหว่ให้ขบวนการนำเข้ารถหรูเข้ามาแสวงหาผลประโยชน์ ทำให้รัฐเสียหายคิดเป็นมูลค่าหลายหมื่นล้านบาท(คลิกที่ภาพเพื่อขยาย)

ตำนานคดีรถหรูสำแดงราคาต่ำกว่าความเป็นจริงเริ่มต้นขึ้นหลังจากที่มีผู้หวังดีทำหนังสือร้องเรียนถึงพ.ต.อ. ดุษฎี อารยวุฒิ รองปลัดกระทรวงยุติธรรม ขณะดำรงตำแหน่งอดีตเลขาธิการคณะป้องกันและปราบปรามการทุจริตในภาครัฐ (ป.ป.ท.) เพื่อขอให้ตรวจสอบเจ้าหน้าที่ศุลกากรที่พัวพันกับขบวนการนำเข้ารถหรูสำแดงราคาต่ำ ภายหลังการตรวจสอบพบข้อร้องเรียนดังกล่าวมีมูลความจริง

ปปท.จึงทำหนังสือลับ 2 ฉบับ ถึงอธิบดีกรมศุลกากร คือ หนังสือลับที่ ยธ 1226.1/770 ลงวันที่ 23 พฤษภาคม 2555 และหนังสือลับที่ ยธ 1226.1/968 ลงวันที่ 12 มิถุนายน 2555 ตั้งข้อกล่าวหานายตรวจศุลกากรทั้งหมด 108 คน ฐานไม่ได้ปฏิบัติตามระเบียบกรมศุลกากร โดยยอมรับราคาที่ผู้นำเข้าสำแดงต่ำกว่าราคาทดสอบ ตามเอกสารแนบท้ายคำสั่งกรมศุลกากรที่ 317/2547 อาจทำให้รัฐสูญเสียรายได้จำนวนมาก พร้อมกับทำข้อเสนอแนะให้อธิบดีกรมศุลกากรแต่งตั้งคณะกรรมการสอบสวนเจ้าหน้าที่ศุลกากรที่เกี่ยวข้อง

วันที่ 25 มกราคม 2556 อธิบดีกรมศุลกากร มอบอำนาจให้รองอธิบดีกรมศุลกากร ลงนามในคำสั่งกรมศุลกากรลับที่ 3/2556 แต่งตั้งคณะกรรมการสอบสวนนายตรวจศุลกากรลอตแรก 27 คน และวันที่ 28 มีนาคม 2557 มอบอำนาจให้รองอธิบดีกรมศุลกากร ลงนามคำสั่งศุลกากรลับที่ 20/3557 แต่งตั้งคณะกรรมการสอบสวนนายตรวจลอตที่ 2 อีก 40 คน รวมทั้งสิ้น 67 คน

ตลอด 3 ปีที่ผ่านมา กรมศุลกากรยังไม่เคยดำเนินคดีเรียกเก็บภาษีส่วนที่ขาด(ผู้นำเข้าชำระภาษีไม่ครบถ้วน) จากผู้นำเข้ารถหรู ตามมาตรา 10 วรรค 2 และวรรค 3 แห่งพระราชบัญญัติศุลกากร 2469 ซึ่งมีอายุความ 10 ปี นับจากวันที่นำเข้า แต่ถ้าผู้นำเข้าไปจดทะเบียนขอเลิกการประกอบกิจการกับกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ กลายเป็นบริษัทร้างตามประมวลกฎหมายแพ่งและพาณิชย์ เป็นเหตุให้บริษัทสิ้นสภาพนิติบุคคลนับตั้งแต่นายทะเบียน(กรมพัฒนาธุรกิจการค้า) รับจดทะเบียน หรือ ขีดชื่อบริษัทออกจากทะเบียน กรมศุลกากรไม่สามารถดำเนินการฟ้องร้องเรียกเก็บภาษีในส่วนที่ยังชำระไม่ครบถ้วนจากผู้นำเข้ารถหรูได้ อาจจะทำให้เกิดความเสียหายต่อทางราชการ

กุลิศ สมบัติศิริ อธิบดีกรมศุลกากร

ล่าสุดเมื่อวันที่ 16 กุมภาพันธ์ 2559 นายชูชัย อุดมโภชน์ ที่ปรึกษาด้านพัฒนาระบบสิทธิประโยชน์ทางศุลกากร(ซี 10) ทำบันทึกข้อความที่ กค 0501/3 ส่งถึงนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร ตามข้อเสนอของสำนักกฎหมายเมื่อวันที่ 8 กุมภาพันธ์ 2559 เพื่อขออนุมัติสั่งการดังนี้

1. เห็นควรให้ดำเนินการเรียกเก็บภาษีภาษีอากรที่ขาดจากผู้นำเข้ารถหรู เฉพาะรายกรณีที่ผ่านมาตรวจปล่อย โดยเจ้าหน้าที่ศุลกากรที่ถูกกรมศุลกากรตั้งกรรมการสอบสวน ตามคำสั่งลับที่ 3/2556 และคำสั่งลับที่ 10/2557 ในลำดับแรก เพื่อให้ได้ข้อสรุปที่ชัดเจน

2. เห็นควรให้สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) ร่วมพิจารณาและเสนอความเห็น กรณีใช้แนวทางวการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ในการประเมินราคารถยนต์ดังกล่าวได้หรือไม่

3. กรณีการร้องขอความเป็นธรรมของนายวิชิต อักษรเพ็ชร เห็นควรส่งเรื่องให้สำนักบริหารทรัพยากรบุคคลกรมศุลกากร (สบท.) พิจารณา

โดยนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร ลงนามอนุมัติคำสั่งการดังกล่าวเมื่อวันที่ 25 กุมภาพันธ์ 2559

วันที่ 7 มีนาคม 2559 นางกฤติกา ปั้นประเสริฐ ผู้อำนวยการสำนักกฎหมาย กรมศุลกากร ทำบันทึกข้อความเลขที่ กค 0503(6)/55แจ้งให้หน่วยงานในสังกัดกรมศุลกากรและด่านศุลกากรทั่วประเทศ เรียกเก็บภาษีส่วนที่ขาด(ภาษีที่ชำระไม่ครบถ้วน) จากผู้นำเข้ารถหรู ตามคำสั่งอธิบดีกรมศุลกากรลงวันที่ 25 กุมภาพันธ์ 2559

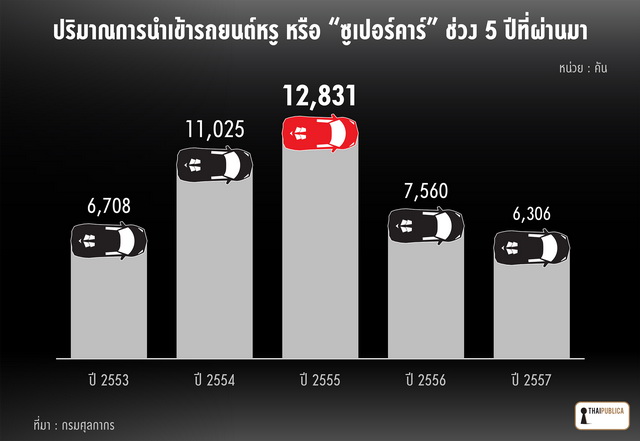

จากข้อมูลมูลของสำนักกฎหมาย กรมศุลกากร ระบุว่า ในช่วงปี 2550-2557 มีผู้นำเข้ารถหรูที่อยู่ในข่ายเสียภาษีนำเข้าไม่ครบถ้วนกว่า 300 ราย มีการนำเข้ารถยนต์กว่า 20,000 คัน (ผ่านการตรวจปล่อยโดยนายตรวจศุลกากรที่ถูกกรมศุลกากรแต่งตั้งคณะกรรมการสอบสวน) คิดเป็นมูลค่าภาษีส่วนที่ขาดกว่า 50,000 ล้านบาท หากกรมศุลกากรไม่ดำเนินการติดตามหนี้ภาษีอากรดังกล่าว อาจทำให้คดีขาดอายุความ ไม่สามารถดำเนินการฟ้องร้องเรียกค่าภาษีส่วนที่ยังชำระไม่ครบถ้วนจากผู้นำเข้ารถหรูได้

นายวิชัย มากวัฒนสุข ผู้อำนวยการส่วนคดีแพ่งและคดีปกครอง จึงทำเรื่องเสนอนางกฤติกา ปั้นประเสริฐ ผู้อำนวยการสำนักกฎหมาย ลงนามอนุมัติเมื่อวันที่ 8 กุมภาพันธ์ 2559 เพื่อนำเสนออธิบดีกรมศุลกากร ขอให้ออกคำสั่งให้ด่านศุลกากรทั่วประเทศ เรียกเก็บภาษีส่วนที่ขาดจากผู้นำเข้ารถหรูมีรายละเอียดดังนี้

1. ให้สำนักงานศุลกากรทุกแห่งที่มีการปฏิบัติพิธีการตรวจปล่อยรถยนต์นำเข้า ตรวจสอบและประเมินค่าภาษีอากรที่อาจชำระไม่ครบถ้วนในช่วงปี 2550-2557 โดยใช้แนวทางพิจารณาราคารถยนต์สำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2557 ลงวันที่ 5 กรกฎาคม 2547

2. ให้ออกแบบแจ้งการประเมินอากร และหนังสือแจ้งเตือนให้ผู้นำเข้าชำระค่าภาษีอากรส่วนที่ขาดให้ครบถ้วนภายใน 30 วัน นับจากวันที่ได้รับแบบแจ้งการประเมินอากร

3. หากผู้นำเข้าเพิกเฉยมิได้ดำเนินการชำระค่าภาษีอากรส่วนที่ขาดให้ครบถ้วนภายในระยะเวลาที่กำหนด เห็นควรมอบหมายให้สำนักกฎหมาย ดำเนินการส่งเรื่องให้สำนักงานอัยการสูงสุดฟ้องคดีเรียกค่าภาษีอากรส่วนที่ขาดให้ครบถ้วน และส่งเรื่องให้พนักงานสอบสวนดำเนินคดีอาญาในความผิดฐานหลีกเลี่ยงอากรกับผู้กระทำความผิดและบุคคลที่เกี่ยวข้องต่อไป(คลิกที่ภาพเพื่อขยาย)

(อ่านคำสั่งอธิบดีกรมศุลกากรเรียกเก็บภาษีเกรย์มาร์เก็ตที่นี่_stp)

ด้านนายจำเริญ โพธิยอด รองอธิบดี รักษาการที่ปรึกษาด้านการพัฒนาและบริหารการจัดเก็บภาษี ในฐานะโฆษกกรมศุลกากร เปิดเผยว่า เพื่ออำนวยความสะดวกในการจัดเก็บค่าภาษีอากรให้ผู้ประกอบการที่ชำระไว้ไม่ครบถ้วน กรมศุลกากรจึงได้จัดทำ “โครงการตรวจสอบการเสียภาษีอากรให้ผู้ประกอบการ” ขึ้น โดยโครงการดังกล่าวได้กำหนดระเบียบปฏิบัติให้เจ้าหน้าที่มีหนังสือแจ้งผู้ประกอบการที่ได้รับการพิจารณาเบื้องต้นว่าเป็นผู้ประกอบการสุจริต แต่อาจชำระค่าภาษีอากรไว้ไม่ครบถ้วน ได้ทบทวนตนเองตามประเด็นข้อสงสัยที่เจ้าหน้าที่มีหนังสือแจ้งให้ทราบ และไปชำระค่าภาษีอากรที่ขาดให้ครบถ้วนด้วยความสมัครใจตามประเด็นที่เจ้าหน้าที่ตรวจสอบ

หากไม่ปรากฏพยานหลักฐานว่ากระทำการโดยทุจริต ผู้ประกอบการที่เข้าร่วมโครงการจะได้รับการพิจารณาคดีโดยการผ่อนผันการปรับ และไม่ต้องเสียเงินเพิ่มในอัตราร้อยละ 1 ต่อเดือนของค่าอากรที่นำมาชำระ ทั้งนี้ สำนักตรวจสอบอากร จะเป็นผู้ดำเนินการจัดเก็บค่าภาษีอากรที่ขาดให้ โดยผู้ประกอบการไม่ต้องไปดำเนินพิธีการตามท่าหรือที่ต่างๆ

อย่างไรก็ตาม ในกรณีที่ผู้ประกอบการที่นำสินค้าเข้ามาในราชอาณาจักรโดยลักลอบหนีศุลกากร หรือมีเจตนาทุจริต อันปรากฏพยานหลักฐานชัดแจ้งในการหลีกเลี่ยงอากร หรือนำเข้าสินค้าอันเป็นของต้องห้าม ต้องจำกัด หรือสินค้าละเมิดทรัพย์สินทางปัญญา หรืออยู่ระหว่างการดำเนินการตรวจสอบหลังการตรวจปล่อย ตรวจค้น หรือถูกดำเนินคดีในความผิดทางศุลกากรโดยหน่วยงานอื่น เช่น กรมสอบสวนคดีพิเศษ หรือ กองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับอาชญากรรมทางเศรษฐกิจ ไม่สามารถเข้าร่วมโครงการนี้ได้ รวมถึงผู้ประกอบการที่เคยเข้าร่วมโครงการตรวจสอบผู้ประกอบการด้วยวิธีสมัครใจ (Voluntary Audit) หรือดำเนินการตามโครงการนี้แล้ว ก็ไม่สามารถเข้าร่วมโครงการนี้ได้อีกเป็นครั้งที่ 2 เช่นกัน (เว้นแต่จะเป็นประเด็นใหม่)

อนึ่ง ผู้ประกอบการที่สนใจเข้าร่วมโครงการฯ สามารถแจ้งความประสงค์เข้าร่วมโครงการเป็นลายลักษณ์อักษร โดยนำหนังสือและเอกสารที่เกี่ยวข้องมาให้เจ้าหน้าที่ตรวจสอบ ณ สำนักตรวจสอบอากร กรมศุลกากร คลองเตย ภายใน 30 วัน นับแต่วันที่ได้รับหนังสือแจ้งให้ทบทวนการชำระค่าภาษีอากร หากไม่สามารถดำเนินการให้แล้วเสร็จภายในเวลาที่กำหนด ต้องยื่นหนังสือขอขยายเวลาดำเนินการมายังสำนักตรวจสอบอากรเพื่อพิจารณาอนุมัติอีกครั้ง โดยโครงการจะมีระยะเวลาดำเนินการตั้งแต่ 1 มกราคม 2559 ถึง 31 ธันวาคม 2559 สอบถามรายละเอียดเพิ่มเติม ได้ที่ สำนักตรวจสอบอากร หมายเลขโทรศัพท์ 0 2667 6702, 0 2667 7688, 0 2667 7177