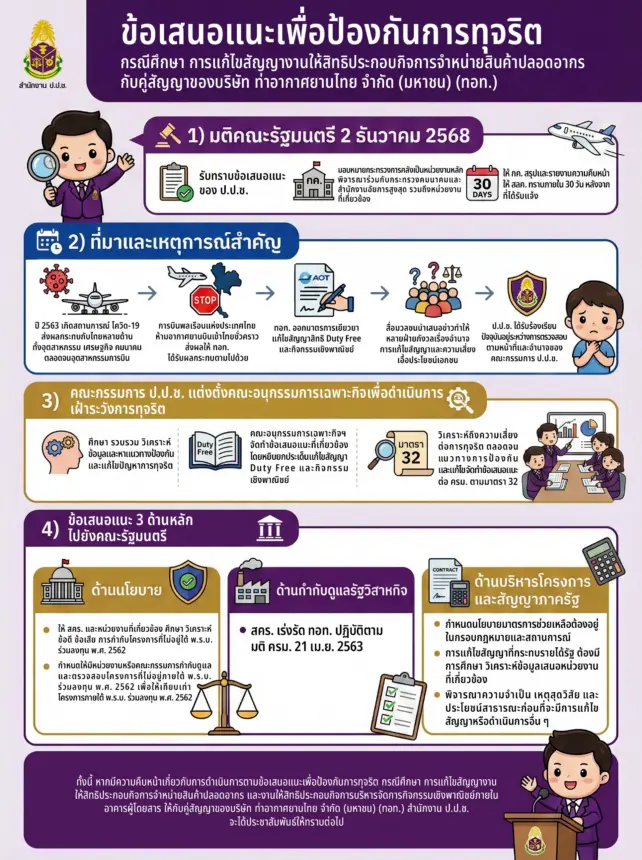

มติ ครม.รับทราบข้อเสนอ ป.ป.ช. ทักแก้สาระสำคัญสัญญาดิวตี้ฟรี-บริหารพื้นที่เชิงพาณิชย์ ชี้กระทบรายได้รัฐ ต้องปฏิบัติตาม กม.วินัยการคลัง? พร้อมจี้สำนักรัฐฯเร่งรัด AOT เชื่อมระบบ POS – ตั้ง Pick up Counter – มอบหมายคลังเป็นเจ้าภาพ ร่วมกับคมนาคม-อัยการสูงสุด-หน่วยงานที่เกี่ยวข้อง หาข้อสรุปส่ง สลค.ภายใน 30 วัน เพื่อเสนอ ครม.ต่อไป

เมื่อวันที่ 2 ธันวาคม 2568 ที่ประชุมคณะรัฐมนตรี (ครม.) ได้มีมติรับทราบข้อเสนอแนะ เพื่อป้องกันการทุจริต กรณีศึกษาการแก้ไขสัญญางานให้สิทธิประกอบกิจการจำหน่ายสินค้าปลอดอากร และงานให้สิทธิประกอบกิจการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสารให้กับคู่สัญญาของบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (ทอท.) หรือ “AOT” ตามที่คณะกรรมการ ป.ป.ช. เสนอ โดยมอบหมายให้กระทรวงการคลัง (กค.) เป็นหน่วยงานหลัก ในการรับเรื่องดังกล่าวนี้ไปพิจารณาร่วมกับกระทรวงคมนาคม สำนักงานอัยการสูงสุด และหน่วยงานที่เกี่ยวข้องให้ได้ข้อยุติ โดยให้กระทรวงการคลังสรุปผลการพิจารณา/ผลการดำเนินการในภาพรวม แล้วส่งให้สำนักเลขาธิการคณะรัฐมนตรี (สลค.) ภายใน 30 วัน นับจากวันที่ได้รับแจ้งจาก สลค. เพื่อนำเสนอคณะรัฐมนตรีต่อไป

สำหรับที่มาของข้อเสนอแนะของคณะกรรมการ ป.ป.ช.ดังกล่าว เป็นผลสืบเนื่องมาจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ในช่วงปี 2563 ซึ่งส่งผลกระทบต่อประเทศไทยในหลายด้าน ไม่ว่าจะเป็นด้านสาธารณสุข อุตสาหกรรม เศรษฐกิจ คมนาคม ตลอดจนอุตสาหกรรมการบิน ซึ่งในช่วงเวลาดังกล่าว สำนักงานการบินพลเรือนแห่งประเทศไทย ได้มีการห้ามอากาศยานทำการบินเข้าสู่ประเทศไทยเป็นการชั่วคราว ส่งผลให้ท่าอากาศยานที่อยู่ในความรับผิดชอบของบริษัท ท่าอากาศยานไทย จากัด (มหาชน) ได้รับผลกระทบตามไปด้วย จึงเป็นที่มาของการกำหนดมาตรการต่าง ๆ ในการช่วยเหลือคู่สัญญาของ ทอท. อันเนื่องมาจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ซึ่งรวมถึงการแก้ไขสัญญางานให้สิทธิประกอบกิจการจำหน่ายสินค้าปลอดอากร และงานให้สิทธิประกอบกิจการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสารให้กับคู่สัญญาด้วย

หลังจากที่ ทอท.ออกมาตรการเยียวยาคู่สัญญา สื่อมวลชนได้มีการนำเสนอข่าวถึงผลกระทบอันเนื่องมาจากมาตรการเยียวยาดังกล่าว เนื่องจากมีหลายฝ่ายออกมาให้ความเห็นถึงขอบเขตหน้าที่ และอำนาจของคณะกรรมการ ทอท.ในการแก้ไขสัญญาอันมีผลกระทบต่อรัฐ รวมถึงความเสี่ยงในการเอื้อประโยชน์ให้กับเอกชนคู่สัญญา ตลอดจนผลกระทบต่อรายได้ของรัฐที่ลดลง ประกอบกับสำนักงาน ป.ป.ช. ได้รับเรื่องร้องเรียนเกี่ยวกับกรณีการแก้ไขสัญญาให้กับคู่สัญญาโดยมิชอบ จนทำให้รัฐเสียประโยชน์ ปัจจุบันอยู่ระหว่างการตรวจสอบตามหน้าที่และอำนาจของคณะกรรมการ ป.ป.ช.

ต่อมา คณะกรรมการ ป.ป.ช.จึงได้แต่งตั้ง “คณะอนุกรรมการเฉพาะกิจเพื่อศึกษาและเฝ้าระวังการทุจริต กรณี โครงการพัฒนาท่าอากาศยานสุวรรณภูมิ ของ บริษัท ท่าอากาศยานไทย จากัด (มหาชน)” เพื่อดำเนินการศึกษา รวบรวม วิเคราะห์ข้อมูล เพื่อหาแนวทางป้องกันและแก้ไขปัญหาการทุจริต รวมทั้งจัดทำข้อเสนอแนะเกี่ยวกับโครงการพัฒนาท่าอากาศยานสุวรรณภูมิ ตลอดจนการดำเนินงาน หรือ กิจการอื่น ๆ ที่เกี่ยวเนื่องกับโครงการดังกล่าว ซึ่งคณะอนุกรรมการเฉพาะกิจฯ ได้หยิบยกประเด็นการแก้ไขสัญญางานให้สิทธิประกอบกิจการจำหน่ายสินค้าปลอดอากร และงานให้สิทธิประกอบกิจการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร มาเป็นกรณีศึกษา เพื่อวิเคราะห์ถึงความเสี่ยงต่อการทุจริต ตลอดจนแนวทางการป้องกันและแก้ไข และจัดทำข้อเสนอแนะต่อคณะรัฐมนตรี เพื่อพิจารณาดำเนินการตามควรแก่กรณี ตามนัยพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 มาตรา 32 อันจะส่งผลให้การป้องกัน การทุจริตเป็นไปอย่างมีประสิทธิภาพ ตลอดจนสามารถรักษาผลประโยชน์ที่รัฐพึงได้รับจากการจัดทำ และบริหารสัญญาโครงการต่าง ๆ ในอนาคต ดังนั้น คณะกรรมการ ป.ป.ช. จึงมีข้อเสนอแนะไปยังคณะรัฐมนตรี รวมทั้งสิ้น 3 ด้าน ดังนี้

(1) ข้อเสนอด้านนโยบาย

รัฐบาลควรมอบหมายให้สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) ร่วมกับ หน่วยงานที่เกี่ยวข้อง พิจารณาศึกษา วิเคราะห์ข้อดี ข้อเสียของการกำกับดูแลกิจการ/โครงการซึ่งไม่อยู่ภายใต้พระราชบัญญัติการร่วมลงทุนระหว่างรัฐและเอกชน พ.ศ. 2562 เพื่อนำมาออกแบบกลไก หรือ เครื่องมือต่างๆ เพื่อกำกับ ดูแล และตรวจสอบการดำเนินงานของหน่วยงาน โดนเฉพาะกิจการเชิงพาณิชย์ที่มีมูลค่าสูง โดยมุ่งเน้นผลประโยชน์สูงสุดของประเทศเป็นสำคัญ และต้องไม่กระทบต่อการดำเนินงานตามหน้าที่ และอำนาจของทั้งภาครัฐ และภาคเอกชน ซึ่งจะส่งผลให้การดำเนินการต่างๆ อยู่ภายใต้กระบวนการ หรือ ขั้นตอนที่โปร่งใส และตรวจสอบได้มากยิ่งขึ้น ตลอดจนเป็นการรักษาผลประโยชขน์ของรัฐ และป้องกันไม่ให้เกิดการทุจริต หรือ เอื้อประโยชน์จากการดำเนินโครงการต่างๆ ระหว่างรัฐและเอกชนในอนาคต รวมทั้งพิจารณกำหนดให้มีหน่วยงาน หรือ คณะกรรมการที่ทำหน้าที่ในการกำกับดูแล และตรวจสอบการดำเนินโครงการที่ไม่อยู่ภายใต้พระราชบัญญัติการร่วมลงทุนระหว่างรัฐและเอกชน พ.ศ. 2562 อาทิ คณะกรรมการกำกับกิจกรรมเชิงพาณิชย์ โดยมีผู้แทนจากภาคส่วนที่เกี่ยวข้อง รวมตรวจสอบการดำเนินงานต่าง ๆ ให้มีมาตรฐานเทียบเท่ากับการดำเนินโครงการภายใต้พระราชบัญญัติการร่วมลงทุนระหว่างรัฐและเอกชน พ.ศ. 2562 เพื่อเป็นการรักษาผลประโยชน์ของรัฐ และทำให้การบริหารสัญญาเป็นไปอย่างถูกต้อง โปร่งใส และตรวจสอบได้

(2) ข้อเสนอด้านการกำกับดูแลรัฐวิสาหกิจ

สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ ในฐานะหน่วยงานที่มีหน้าที่กำกับ ดูแล รัฐวิสาหกิจ ควรมีการกำกับติดตาม และเร่งรัดให้ ทอท. ดำเนินการ ตามข้อเสนอแนะ เพื่อป้องกันการทุจริต กรณีศึกษาเกี่ยวกับการประมูลงานให้สิทธิประกอบกิจการจาหน่ายสินค้าปลอดอากร (Duty Free) ณ ท่าอากาศยานสุวรรณภูมิ ท่าอากาศยานภูเก็ต ท่าอากาศยานเชียงใหม่ และท่าอากาศยานหาดใหญ่ และงานให้สิทธิประกอบกิจการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ณ ท่าอากาศยานสุวรรณภูมิของ ทอท. ตามที่คณะรัฐมนตรีได้มีมติรับทราบข้อเสนอดังกล่าวของคณะกรรมการ ป.ป.ช.เมื่อวันที่ 21 เมษายน 2563 โดยเฉพาะในประเด็นที่ยังอยู่ระหว่างดำเนินการ อาทิ ระบบรับรู้รายได้ (Point Of Sale : POS) และการจัดตั้งจุดส่งมอบสินค้า หรือ “Pick Up Counter” โดยในส่วนของกระบวนการซื้อ-ขาย และตรวจสอบยอดรายได้จากการทำสัญญาต่าง ๆในอนาคต ทอท.ต้องให้ความสำคัญตามมาตรฐานที่กรมสรรพากรกำหนด หากผู้ประกอบการไม่ดำเนินการติดตั้ง และเชื่อมระบบรับรู้รายได้ (POS) ตามที่กำหนดในข้างต้น ทอท.ต้องไม่อนุญาตให้ประกอบกิจการในพื้นที่ของ ทอท.ได้ ทั้งนี้ เพื่อให้รัฐได้รับผลประโยชน์ตอบแทนที่ถูกต้อง เป็นไปตามสัญญา และสามารถตรวจสอบได้ และควรจะต้องมีการรวบรวม และวิเคราะห์ปัญหาอุปสรรคต่าง ๆ ตลอดจนแนวทางแก้ไข เพื่อให้การบริหารสัญญาต่าง ๆของ ทอท. เป็นไปอย่างมีประสิทธิภาพ และเพื่อเป็นการปรับปรุง และพัฒนาการดำเนินงานของ ทอท.ให้สามารถบรรลุเป้าหมายในการป้องกัน และลดความเสี่ยงการทุจริตที่อาจเกิดขึ้นจากการดำเนินโครงการต่าง ๆ ของ ทอท.ในอนาคต

(3) ข้อเสนอด้านการบริหารจัดการโครงการ และการบริหารสัญญาของหน่วยงานของรัฐ มีรายละเอียดดังนี้

3.1 กรณีที่หน่วยงานเจ้าของโครงการ มีการกำหนดนโยบาย มาตรการ หรือแนวทางให้ความช่วยเหลือผู้ประกอบการที่เป็นคู่สัญญา จะต้องพิจารณาภายใต้กรอบของกฎหมาย และความเหมาะสมของสถานการณ์ โดยต้องพิจารณาให้รอบด้านก่อนดำเนินการใด ๆ ที่อาจก่อให้เกิดผลผูกพันทรัพย์สิน หรือ ก่อให้เกิดภาระทางการเงินการคลังของรัฐ โดยเฉพาะประเด็นเรื่องความคุ้มค่า ต้นทุน ผลประโยชน์ เสถียรภาพ และความมั่นคงทางเศรษฐกิจและสังคม และจะต้องคำนึงถึงผลประโยชน์ของรัฐเป็นสำคัญ รวมทั้งต้องไม่ดำเนินการที่มีลักษณะเข้าข่ายในการเอื้อประโยชน์ให้แก่คู่สัญญารายใดรายหนึ่ง

ทั้งนี้ ในกรณีที่เป็นเรื่องที่กระทบกับผลประโยชน์ของรัฐ หรือ ส่งผลกระทบต่อสังคมในวงกว้าง เห็นควรให้หน่วยงานเจ้าของโครงการ นำเสนอแนวทางการให้ความช่วยเหลือต่อหน่วยงานที่กำกับดูแล อาทิ กระทรวงเจ้าสังกัด สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ และ/หรือ คณะรัฐมนตรี พิจารณาก่อนที่จะดำเนินการในส่วนที่เกี่ยวข้องต่อไป

3.2 ในกรณีที่มีการเปลี่ยนแปลงสาระสำคัญของสัญญา ซึ่งอาจกระทบต่อผลประโยชน์ตอบแทนที่รัฐควรได้รับ หรือ ก่อให้เกิดผลผูกพันทรัพย์สิน หรือ ก่อให้เกิดภาระทางการเงินการคลังแก่รัฐ ให้หน่วยงานเจ้าของโครงการนำเสนอผลการศึกษา และวิเคราะห์ข้อมูลต่าง ๆ ให้หน่วยงานที่เกี่ยวข้อง อาทิ กระทรวงเจ้าสังกัด สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ (สคร.) หรือ คณะรัฐมนตรี ทราบด้วย ทั้งนี้ ให้เป็นไป ตามพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดยรายงานผลการศึกษา วิเคราะห์ในข้างต้น ควรจะต้องประกอบไปด้วยข้อดี ข้อเสีย มูลค่าความเสียหาย ตลอดจนผลกระทบในด้านต่างๆ โดยเฉพาะประเด็นเรื่องความคุ้มค่า ต้นทุน ผลประโยชน์ เสถียรภาพ ความมั่นคงทางเศรษฐกิจและสังคม และให้หน่วยงานเจ้าของโครงการนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณาปรับปรุง หรือ แก้ไขสัญญาให้มีความเหมาะสม สอดคล้องกับสถานการณ์ปัจจุบันจต่อไป

3.3 ในกรณีที่คู่สัญญา หรือ ผู้รับสัมปทานได้รับผลกระทบจากสถานการณ์ หรือเหตุสุดวิสัยต่าง ๆ หน่วยงานเจ้าของโครงการ และคู่สัญญา หรือ ผู้รับสัมปทาน ต้องพิจารณาถึงเหตุผล ความจำเป็น และความเหมาะสม ตลอดจนคำนึงถึงประโยชน์สาธารณะอย่างเคร่งครัด ก่อนที่จะมีการแก้ไขสัญญา หรือ ดำเนินการอื่น ๆ ที่เกี่ยวข้อง เพื่อป้องกันไม่ให้เกิดความเสี่ยงต่อการทุจริต หรือ การเอื้อประโยชน์ต่อเอกชนคู่สัญญาจนส่งผลกระทบต่อวินัยการเงินการคลัง เพื่อลดความเสียหายที่อาจเกิดขึ้นต่อผลประโยชน์ของรัฐ

หลังจากที่ประชุม ครม.ได้พิจารณาข้อเสนอแนะของคณะกรรมการ ป.ป.ช.แล้วก็ได้มีมติรับทราบ และมอบหมายให้กระทรวงการคลังเป็นหน่วยงานหลัก รับเรื่องดังกล่าวนี้ไปพิจารณาร่วมกับกระทรวงคมนาคม สำนักงานอัยการสูงสุด และหน่วยงานที่เกี่ยวข้องให้ได้ข้อยุติ โดยให้กระทรวงการคลังสรุปผลการพิจารณา/ผลการดำเนินการในภาพรวม แล้วส่งให้สำนักเลขาธิการคณะรัฐมนตรี (สลค.) ภายใน 30 วัน นับจากวันที่ได้รับแจ้งจาก สลค. เพื่อนำเสนอคณะรัฐมนตรีต่อไป

วันเดียวกันนั้น ที่ประชุมบอร์ดของ ทอท. ก็ได้มีมติเห็นชอบผลการเจรจาเพื่อหาข้อตกลงในการแก้ไขปัญหาการประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. รวมทั้งมีมติอนุมัติให้ ทอท.แก้ไขสัญญาอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท.ไปแล้ว โดย ทอท.ได้ทำหนังสือแจ้งกรรมการและผู้จัดการตลาดทลักทรัพย์แห่งประเทศไทยลงวันที่ 3 ธันวาคม 2568 มีรายละเอียดดังนี้

ตามหนังสือที่อ้างถึง บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (ทอท.) ได้รายงานให้ทราบว่า ในการประชุมคณะกรรมการ ทอท. ครั้งที่ 16/2568 เมื่อวันที่ 29 ตุลาคม 2568 ที่ประชุมได้มีมติให้ความเห็นชอบแนวทางการแก้ไขปัญหาการประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. ตามรายงานผลการศึกษาของที่ปรึกษา เพื่อศึกษาทางเลือก ในการแก้ไขปัญหาการประกอบกิจการจำหน่ายสินค้า ปลอดอากรในท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. จากกรณีที่บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด (KPD) ได้มีหนังสือถึง ทอท.เพื่อขอหารือแนวทางการแก้ไขปัญหาดังกล่าว โดยให้ฝ่ายบริหาร ทอท.ใช้ผลการศึกษาดังกล่าว เป็นกรอบแนวทางในการเจรจากับ KPD เพื่อให้เกิดประโยชน์สูงสุดต่อ ทอท. และเป็นธรรมกับคู่สัญญา โดยให้เสนอ ผลการเจรจาให้คณะกรรมการ ทอท.พิจารณาต่อไป ความละเอียดทราบแล้วนั้น

ในการประชุมคณะกรรมการ ทอท. ครั้งที่ 18/2568 เมื่อวันที่ 2 ธันวาคม 2568 ณ ห้องประชุม คณะกรรมการ ทอท. ชั้น 7 อาคารสำนักงานใหญ่ ทอท. ที่ประชุมได้มีมติเห็นชอบผลการเจรจาเพื่อหาข้อตกลงในการแก้ไขปัญหาการประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. ประกอบด้วย ท่าอากาศยานสุวรรณภูมิ (ทสภ.) ท่าอากาศยานดอนเมือง (ทดม.) ท่าอากาศยานภูเก็ต (ทภก.) ท่าอากาศยานเชียงใหม่ (ทชม.) และท่าอากาศยานหาดใหญ่ (ทหญ.) ของคณะทำงานเจรจาเพื่อหาข้อตกลงในการแก้ไขปัญหาการประกอบกิจการ จำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. และอนุมัติให้ ทอท.แก้ไขสัญญาอนุญาต ให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท.ทั้ง 5 แห่งดังกล่าวข้างต้น ตามผลการเจรจาของคณะทำงานเจรจาฯ ต่อไป โดยสรุปสาระสำคัญได้ดังนี้

ทอท.ได้พิจารณาทางเลือกหลัก 2 แนวทางคือ การแก้ไขสัญญาเปรียบเทียบกับการยกเลิกสัญญา เพื่อเปิดประมูลใหม่ ซึ่งได้ข้อสรุปว่าทางเลือกที่เหมาะสมที่สุดคือการแก้ไขสัญญา โดยปรับเงื่อนไขการอนุญาตให้สอดคล้องกับ ข้อเท็จจริงที่เกิดขึ้นในการบริหารสัญญา เพื่อให้ ทอท.สามารถให้บริการผู้โดยสารได้อย่างต่อเนื่อง รักษาผลประโยชน์ ของ ทอท.ในระยะยาว และเกิดประโยชน์สูงสุดแก่ ทอท. โดยคำนึงถึงปัจจัยต่าง ๆ ดังนี้

(1) รักษาความต่อเนื่องทางธุรกิจ ทอท.สามารถให้บริการผู้โดยสารได้อย่างต่อเนื่อง โดยมีระดับการให้บริการ (Level of Service) ที่ดี โดยการให้บริการจำหน่ายสินค้าปลอดอากรถือเป็นบริการที่สำคัญ กล่าวคือ ทอท.ไม่ต้องดำเนินการหาผู้ประกอบการรายใหม่ ซึ่งต้องใช้ระยะเวลาและงบประมาณ อีกทั้งยังมีความไม่แน่นอน จากการหาผู้ประกอบการรายใหม่มาทดแทน ซึ่งอาจใช้ระยะเวลาไม่ต่ำกว่า 14 เดือน

(2) รายได้ที่มั่นคงกว่า กล่าวคือ ทอท.ยังคงได้รับค่าผลประโยชน์ตอบแทนอย่างต่อเนื่อง โดยไม่มีช่วงที่ขาดรายได้ในระหว่างการประมูลหาผู้ประกอบการรายใหม่ และจะทำให้สูญเสียรายได้จากการไม่มีผู้ให้บริการ

(3) ผลตอบแทนที่คุ้มค่ากว่า กล่าวคือ จากผลการศึกษาพบว่า แนวทางการแก้ไขสัญญาจะให้ ผลตอบแทนทางการเงินที่สูงกว่าผลตอบแทนขั้นต่ำในกรณีหาผู้ประกอบการรายใหม่ในสถานการณ์ปัจจุบัน และ ไม่ต่ำกว่าข้อเสนอของผู้ยื่นข้อเสนอลำดับสองที่ยื่นประมูลในครั้งก่อน

(4) ลดความเสียหายต่อเศรษฐกิจ กล่าวคือ การยกเลิกสัญญานอกจากจะทำให้ ทอท.ขาดรายได้ และ Level of Service ลดลงแล้ว ยังส่งผลกระทบต่อภาพรวมการจ้างงานของผู้ประกอบการที่เกี่ยวข้อง อันส่งผลต่อเศรษฐกิจ โดยรวม แนวทางนี้เป็นกรณีที่โครงการสามารถดำเนินการต่อไปได้ และลดความเสียหายที่อาจเกิดต่อเศรษฐกิจโดยรวม และอัตราการจ้างงานจากผู้ประกอบกิจการที่เกี่ยวข้อง

การเลือกแนวทางการแก้ไขสัญญาดังกล่าวจะเป็นประโยชน์ต่อ ทอท.มากกว่ากว่าการยกเลิกสัญญาแล้วเปิดประมูลใหม่ โดยกรณียกเลิกสัญญา ทอท.จะขาดรายได้จากค่าผลประโยชน์ตอบแทนจนกว่าจะมีผู้ประกอบการ รายใหม่ เข้ามาดำเนินการแทน ซึ่งคาดว่าจะใช้เวลาไม่ต่ำกว่า 14 เดือน และผู้ประกอบการรายใหม่ อาจไม่สามารถ ให้ค่าผลประโยชน์ตอบแทนให้แก่ ทอท.ได้ในระดับที่เทียบเท่า หรือ สูงกว่าผู้ประกอบการรายปัจจุบัน (จากสถานการณ์ เศรษฐกิจในปัจจุบันที่มีปัญหาทางเศรษฐกิจทั้งในระดับประเทศและในระดับโลก) ซึ่งในแต่ละสัญญายังคงเงื่อนไข ดังต่อไปนี้

1) การเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำ (Minimum Guarantee : MG) โดย ทอท.จะยังคงได้รับ ค่าผลประโยชน์ตอบแทนขั้นต่ำ (MG) และค่าผลประโยชน์ตอบแทนขั้นต่ำมีอัตราเติบโตร้อยละ 5 ต่อปีเพื่อให้ สอดคล้องกับการเติบโตเฉลี่ยของผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product : GDP) ของประเทศ ในภูมิภาคเอเชียตะวันออกเฉียงใต้

2) ส่วนแบ่งรายได้ร้อยละ 20 (Revenue Sharing) และ 3) ค่าผลประโยชน์ตอบแทนส่วนเพิ่ม (Upside) หากเข้าเงื่อนไขที่กำหนด โดยมีรายละเอียดของแนวทางการแก้ไขในแต่ละท่าอากาศยาน ดังนี้

1. ทสภ.

แนวทางแก้ไข : ทอท.ยังคงการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำต่อหัว (MG) ตามหลักการเรียกเก็บตามจำนวนผู้โดยสารเช่นเดิม โดยเรียกเก็บเป็นรายปี เทียบเท่า 232.90 บาทต่อคน และมีการเติบโตในอัตรา ร้อยละ 5 ทุกปีอย่างต่อเนื่อง อีกทั้ง ทอท.ได้เจรจาทำให้ได้ส่วนแบ่งรายได้ (Revenue Sharing) ส่วนเพิ่มอีกร้อยละ 35 ของมูลค่าซื้อต่อผู้โดยสาร (Spending per Head) ส่วนเกิน ซึ่งแสดงให้เห็นว่า ทอท.มีโอกาสในการมีรายได้เพิ่มเติม ในกรณีที่สถานการณ์อุตสาหกรรมการบินปรับตัวดีขึ้น ซึ่งมากกว่าสัญญาเดิมที่เรียกเก็บส่วนแบ่งรายได้เพียงร้อยละ 20 ตลอดอายุสัญญา ขยายระยะเวลาของสัญญาออกไปอีก 2 ปี ซึ่งสอดคล้องกับแผนพัฒนา ทสภ.ที่คาดว่าจะดำเนินการก่อสร้างในส่วนของอาคารผู้โดยสารด้านทิศใต้ (South Terminal) แล้วเสร็จในช่วงปี พ.ศ. 2575 การขยายระยะเวลาของสัญญาดังกล่าวจะครอบคลุมช่วงที่ต้องปิดซ่อมแซมพื้นที่ทุกส่วนในอาคารผู้โดยสารหลังปัจจุบัน ซึ่งเป็นพื้นที่ที่ผู้ประกอบการ KPD ใช้ดำเนินกิจการอยู่ในปัจจุบัน ระหว่างปี พ.ศ.2575 – 2578 ทั้งนี้ ในช่วงเวลาดังกล่าว คาดว่าจะไม่มีผู้ประกอบการรายใหม่สนใจเข้าร่วมประมูล ดังนั้น การขยายอายุสัญญาจึงมีความจำเป็นเพื่อให้ ทสภ.สามารถรักษาความต่อเนื่องของธุรกิจจำหน่ายสินค้าปลอดอากร ในระหว่างการทยอยปิดซ่อมแซมอาคารผู้โดยสารหลังปัจจุบันได้อย่างราบรื่น

2. ทดม.

แนวทางแก้ไข : ทอท.ยังคงการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำต่อตารางเมตร โดยคิดเป็น 39,187.76 บาทต่อตารางเมตรต่อเดือน และเรียกเก็บส่วนแบ่งรายได้ (Revenue Sharing) ที่ร้อยละ 20 ตามสัญญาเดิม และหากอัตราการฟื้นตัวของจำนวนผู้โดยสารกลับมาเกินร้อยละ 100 ทอท.จะกลับไปใช้อัตราค่าผลประโยชน์ตอบแทนขั้นต่ำต่อตารางเมตรตามที่เคยตกลงไว้ก่อนหน้า

ขยายระยะเวลาของสัญญา 5 ปี เนื่องจากตามแผนพัฒนาท่าอากาศยาน ผู้ประกอบการปัจจุบันมีความจำเป็นต้องย้ายไปให้บริการ ณ อาคารผู้โดยสาร 3 และรื้อถอนการลงทุนในอาคารผู้โดยสารเดิมออก ผลการศึกษา พบว่า หากมีการลงทุนในพื้นที่ใหม่ สำหรับธุรกิจจำหน่ายสินค้าปลอดอากรจะมีระยะเวลาการประกอบกิจการที่เหมาะสมจากการลงทุนใหม่นั้นประมาณ 5 ปี ดังนั้น การขยายระยะเวลาของสัญญาที่เหมาะสมและสร้างแรงจูงใจในการย้ายอาคารผู้โดยสาร คือ 5 ปี (นับรวมอายุสัญญาคงเหลือ) กล่าวคือ หากระยะเวลาจากสัญญาเดิมเหลือ 3 ปี ในวันที่อาคารผู้โดยสาร 3 แล้วเสร็จ ระยะเวลาคุ้มทุนคือ 5 ปี ดังนั้น ระยะเวลาที่เหมาะสมในการขยายสัญญาอยู่ที่ 2 ปี

อย่างไรก็ตาม หากการก่อสร้างอาคารผู้โดยสาร 3 ล่าช้าออกไป จนทำให้สัญญาประกอบกิจการของ KPD ณ ทดม. ปัจจุบันคงเหลืออายุสัญญาไม่ถึง 1 ปี ณ วันเปิดอาคารผู้โดยสาร 3 อย่างเป็นทางการ ทอท.ขอสงวนสิทธิ์ในการ พิจารณายกเลิกสัญญาของ KPD ปัจจุบัน เพื่อเปิดประมูลใหม่

3. ทกภ., ทชม. และ ทหญ. (ท่าอากาศยานภูมิภาค)

แนวทางแก้ไข : ทอท.ยังคงการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำ (MG) ตามหลักการ เรียกเก็บตามจำนวนผู้โดยสารเช่นเดิม โดยเรียกเก็บเป็นรายปี เทียบเท่า 129.67 บาทต่อคนและมีการเติบโตในอัตรา ร้อยละ 5 ทุกปีอย่างต่อเนื่อง ตั้งแต่ปี 2573 เนื่องจากสภาพการใช้จ่ายของผู้โดยสารที่ท่าอากาศยานภูมิภาค และ ปริมาณผู้โดยสารปรับตัวลงอย่างมากภายหลังสถานการณ์โควิด-19 หรือ เทียบเท่าค่าเฉลี่ยตลอดสัญญาที่ 134.70 บาทต่อคน อีกทั้ง ทอท.ได้เจรจาทำให้ได้ส่วนแบ่งรายได้ (Revenue Sharing) ส่วนเพิ่มอีกร้อยละ 35 ของมูลค่าซื้อต่อผู้โดยสาร (Spending per Head) ส่วนเกิน เมื่อบรรลุเงื่อนไขตามที่กำหนดไว้เช่นเดียวกับ ทสภ. ซึ่งแสดงให้เห็นว่า ทอท.มีโอกาสในการมีรายได้เพิ่มเติมในกรณีที่สถานการณ์อุตสาหกรรมการบินปรับตัวดีขึ้น ซึ่งมากกว่าสัญญาเดิมที่เรียกเก็บส่วนแบ่งรายได้เพียงร้อยละ 20 ตลอดอายุสัญญา

ทั้งนี้ ภายหลังการแก้ไขสัญญาแล้ว ในอนาคตหากธุรกิจกลับมาเหมือนเดิม ตามข้อเสนอการดำเนินงานกิจการจำหน่ายสินค้าปลอดอากร (Proposal) ของ KPD ทอท.ขอสงวนสิทธิ์ที่จะขอเรียกเก็บค่าผลประโยชน์ตอบแทนเดิม ตามที่ KPD เสนอใน Proposal