ดร.เสาวณี จันทะพงษ์ นักวิชาการอิสระด้านเศรษฐกิจมหภาคและการเงิน

ล่าสุดสภาพัฒน์ฯ[1]แถลงตัวเลขการเติบโตเศรษฐกิจไทย GDP-Q3/2566 ขยายตัวเพียง 1.5% ต่ำกว่าที่หลายสำนักได้คาดไว้ และคาดการณ์ว่า GDP ของปี 2566 จะโตที่ 2.5% ชะลอลงเทียบกับ 2.6% ในปี 2565 ทำให้หลายฝ่ายเป็นกังวล และยังถกเถียงถึงนโยบายกระตุ้นเศรษฐกิจ การแก้ปัญหาโครงสร้างเศรษฐกิจสะสม รวมถึงความจริงจังของการแก้ไขปัญหาโครงสร้างให้สามารถกลับสู่ระดับศักยภาพการเติบโตที่แท้จริงของเศรษฐกิจไทยก่อนที่จะสายเกินแก้ บทความนี้จะย้อนรอยเจาะลึกโครงสร้างการเติบโตเศรษฐกิจไทยในรอบ 30 ปีและมองไปข้างหน้า ผู้เขียนวิเคราะห์จากข้อมูลรายได้ประชาชาติด้านรายจ่ายรวม (expenditure approach) โดยหวังว่าข้อมูลนี้จะทำให้ผู้อ่านเข้าใจ และกระตุ้นให้เราทุกคนหันมาช่วยกันผลักดันสร้างความสามารถในการแข่งขันของไทยให้ดีขึ้นได้

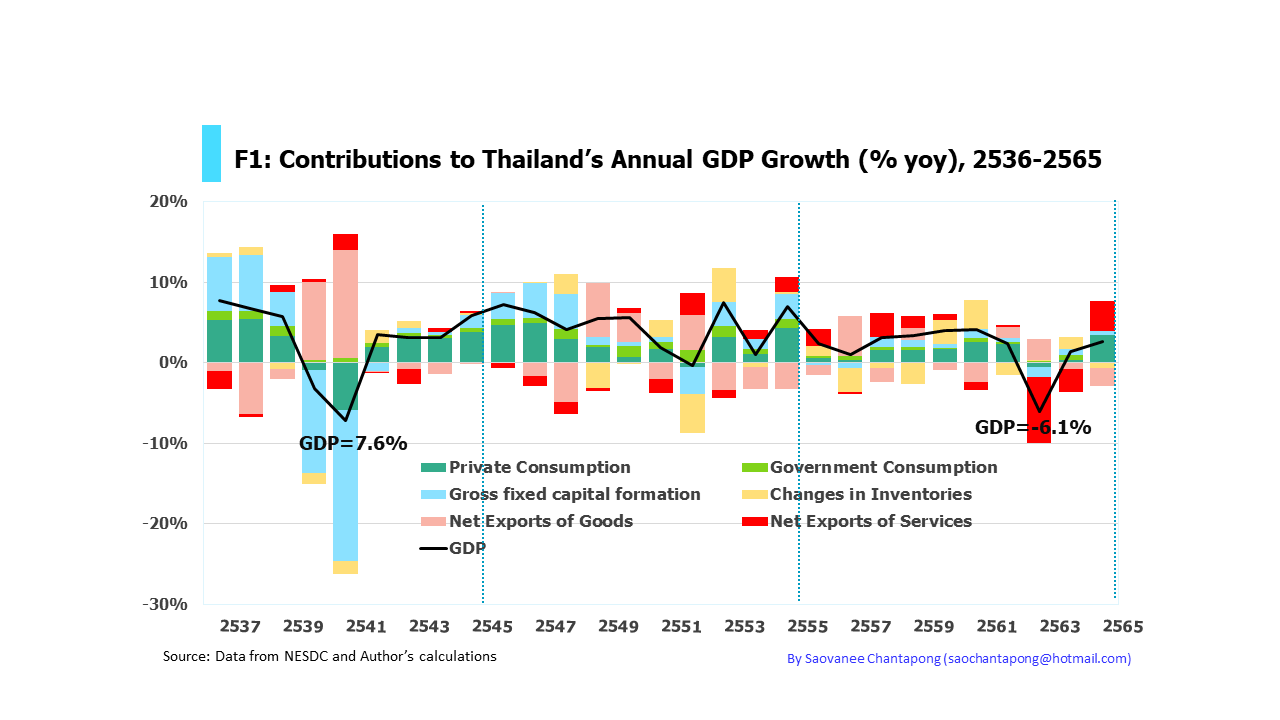

หากเราแบ่งเศรษฐกิจไทยที่ผ่านร้อนหนาว 30 ปีที่ผ่านมา ออกเป็น 3 ช่วง (รูป F1) คือ (1) ช่วง 2537-2545 ครอบคลุมวิกฤติปี 2540 เศรษฐกิจไทยโตเฉลี่ยที่ 3.3% หากตัดปีที่มีความผันผวน 2540-2541 ออกไปซึ่งปี 2541 ไหลลึกลงไปถึง -7.6% จะเห็นว่าแหล่งที่มาของการเติบโตมาจากการใช้จ่ายอุปโภคบริโภคภาคเอกชน (สีเขียวเข้ม) และค่าใช้จ่ายลงทุนภาคเอกชนภายในประเทศ (สีฟ้า) หรือเปรียบเป็น “พระเอกตัวจริง” ขณะที่แรงส่งจาก “พระรอง” คือ รายได้ที่ได้จากการค้า/บริการระหว่างประเทศสุทธิ (สีแดงและสีส้ม) มีน้อยและผันผวนไม่คงเส้นคงวา และค่าใช้จ่ายซื้อสินค้าและบริการของภาครัฐ (สีเขียวอ่อน) มีบทบาทค่อนข้างน้อย

(2) ช่วง 2546-2555 ครอบคลุมวิกฤต Sub-prime ความไม่สงบทางการเมือง (2549-2553)[2] และมหาอุทกภัยปี 2554 เศรษฐกิจไทยฟันฝ่าอุปสรรคเอาตัวรอดมาได้โตเฉลี่ยที่ 4.5% แรงส่งการเติบโตสำคัญยังมาจาก “พระเอกตัวจริง” คือมาจากการบริโภคและการลงทุนภาคเอกชน โดยเริ่มมีการลงทุนสะสมอีกครั้งตามการฟื้นตัวเศรษฐกิจหลังวิกฤติ 40 ต่อมาปัญหาความไม่สงบทางการเมืองและมหาอุทกภัยปี 2554 ทำให้การเติบโตสะดุดไปบ้าง หลังน้ำท่วมภาคเอกชนลงทุนเพิ่มขึ้นเพื่อซ่อมแซม/ฟื้นฟูการผลิต และเพื่อป้องกันน้ำท่วมข้างหน้า ในฉากตอนนี้ “พระรอง” อย่างการค้า/บริการระหว่างประเทศสุทธิ มีบทแสดงมากขึ้น แม้ว่าจะผันผวนคือมีทั้ง “บทดีเป็นแรงส่ง” และ “บทร้ายเป็นแรงฉุดรั้ง” โดยรายได้จากด้านบริการสุทธิส่วนใหญ่มาจากการท่องเที่ยว

“ตัวประกอบ” อีกตัวที่มีบทบาทมากขึ้นคือ ส่วนเปลี่ยนสินค้าคงคลังคงเหลือ (สีเหลือง) ซึ่งเป็นส่วนต่างระหว่างมูลค่าสินค้าคงเหลือปลายปีกับมูลค่าสินค้าคงเหลือต้นปี ถ้ามีค่าเป็นบวก หมายถึงผลผลิตที่ผลิตได้ในปีนั้นยังขายไม่ได้ ถ้ามีค่าเป็นลบ หมายถึง การนำสินค้าคงเหลือในโกดังในปีก่อนไปขาย มากกว่าที่จะผลิตเข้ามาเติมในโกดัง เห็นได้จากในช่วงเกิดวิกฤติซับไพรม์ ตัวเลขส่วนเปลี่ยนสินค้าคงคลังคงเหลือมีความผันผวนมาก เนื่องจากภาคการผลิตไม่สามารถปรับตัวได้ทัน

(3) ช่วง 2556-2565 ครอบคลุมวิกฤติโควิด-19 และสงครามรัสเซียยูเครน วิกฤติโควิด-19 นับเป็นมหาวิกฤติสาธารณสุขโลก ต้องใช้มาตรการล็อกดาวน์ครั้งใหญ่เพื่อจำกัดการแพร่ระบาด ส่งผลให้กิจกรรมเศรษฐกิจทั่วโลกหยุดชะงัก เศรษฐกิจไทยในช่วง 10 นี้โตน้อยเฉลี่ย 1.9% ส่วนหนึ่งมาจากเศรษฐกิจไทยโตได้น้อยอยู่แล้วในช่วงครึ่งแรก ในช่วงโควิดปี 2563 ได้รับผลกระทบหนักถดถอยถึง -6.1% รองจากปี 2540 ที่ลงลึกที่สุด -7.6% โดยแรงส่งจาก “พระเอกตัวจริง” ทั้งการบริโภคและลงทุนภาคเอกชนแผ่วลงมาก การลงทุนบางปีแทบไม่มีเลย ในช่วงปี 2562-2564 “พระรอง” การค้าระหว่างประเทศยังผันผวนจากวิกฤติโควิคยังไม่จางหายดี “พระรอง” ด้านรายได้บริการท่องเที่ยวได้พลิกบทบาทเป็น “ตัวเอกชั่วคราว” แต่เป็นทั้งแรงฉุดรั้งและเป็นแรงส่ง ส่วนผลของสงครามรัสเซียยูเครนต่อไทยยังส่งผ่านอ้อมๆ ผ่านราคาน้ำมันและราคาสินค้าโภคภัณฑ์และธัญพืชบางชนิด

รายงานแนวโน้มเศรษฐกิจล่าสุดของ OECD[3] (29 พ.ย.) คาดว่าเศรษฐกิจโลกของปี 2566 จะเติบโตที่ 2.9% และในปีหน้า 2567 จะชะลอลงเป็น 2.7% เป็นผลจากภาวะการเงินที่เข้มงวดมากขึ้น การชะลอตัวของการค้าโลกทั้งจากข้อจำกัดทางการค้าที่เพิ่มขึ้นและการปรับโครงสร้างห่วงโซ่อุปทานระดับโลก และความเชื่อมั่นของธุรกิจและผู้บริโภคที่ลดลง ความเสี่ยงต่อแนวโน้มระยะสั้นที่จะฉุดรั้งคือ ปัญหาภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น เช่น ปัญหาความขัดแย้งระหว่างอิสราเอลกับกลุ่มฮามาสในฉนวนกาซา และผลกระทบจากนโยบายการเงินที่เข้มงวดเกินคาด ทั้งนี้ เศรษฐกิจเอเชียที่เติบโตได้ดี เช่น อินเดีย 6.1% อินโดนีเซีย 5.2% และจีน 4.7% ยังเป็นแรงหนุนที่สำคัญของเศรษฐกิจโลก

ส่วนเศรษฐกิจไทย ในปี 2567 สภาพัฒน์ฯ คาดว่าเศรษฐกิจไทยจะโตต่อเนื่อง 2.7% – 3.7% สศค.[4] ให้โต 3.2% และ ธปท.[5] ให้โต 3.2% และ 3.8% กรณีรวมผลของโครงการกระเป๋าเงินดิจิทัล ขณะที่คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.)[6] คาดการณ์ว่าจะโต 2.8%-3.3%

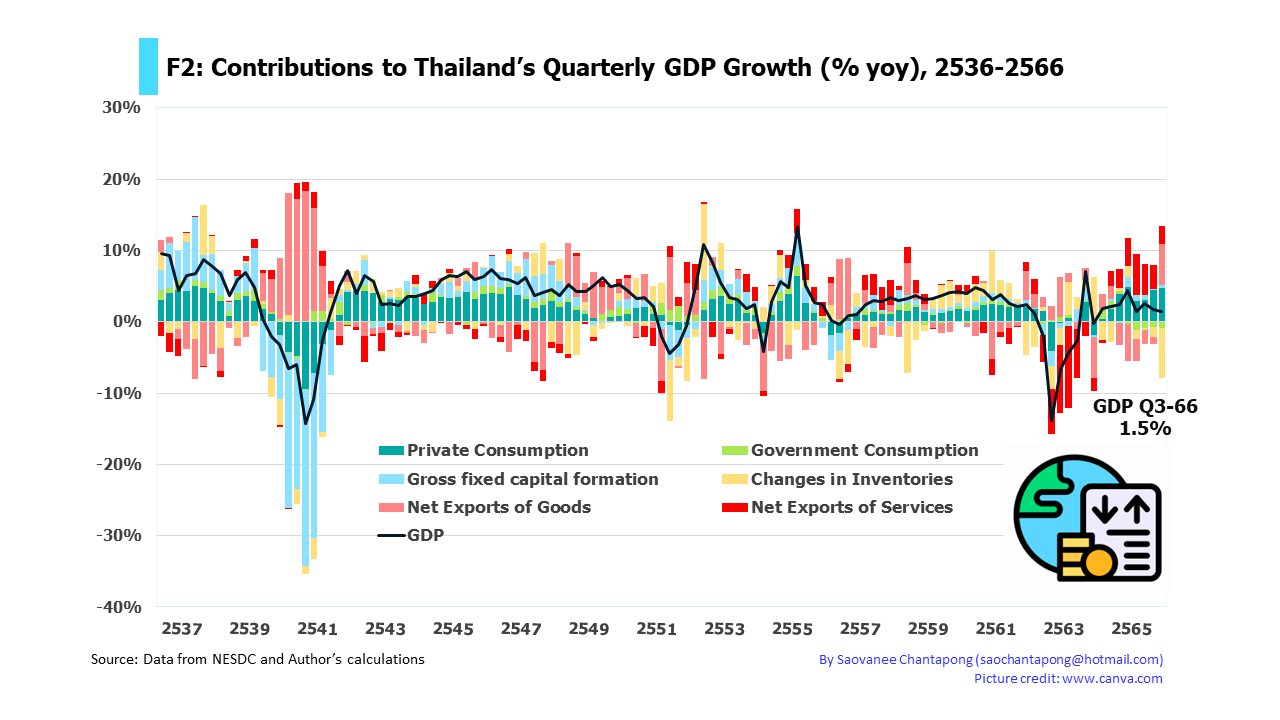

อย่างไรก็ตาม จากรูป 2 เส้นเทคนิคการเคลื่อนตัวของ GDP รายไตรมาสปี 2566 โตชะลอลง ล่าสุด Q3-2566=1.5% ผู้เขียนเห็นว่าแรงส่งใน Q-4-2556 จาก “พระเอก” การบริโภคเอกชนและการลงทุน และ “พระรอง” การค้าระหว่างประเทศและรายได้บริการท่องเที่ยว ก็ยังไม่แน่นอนว่าจะทำให้ GDP ของปี 2566 อยู่ที่ 2.5% ซึ่งจะได้ถึงถ้า GDP-Q4 โตมากกว่า 4% ขึ้นไป ผู้เขียนหวังว่า GDP ปี 2567 จะโตได้ตามคาด และไม่ซ้ำรอยกับช่วง 2-3 ปีที่ผ่านมา ที่ต้นปีเราคาดหวังไว้สูง แต่ผ่านไประยะหนึ่ง ก็ต้องปรับประมาณการลงจากปัจจัยนอกและในประเทศ และไปไม่ถึงเป้าหมาย

ความท้าทายเศรษฐกิจไทยข้างหน้าจะยิ่งซับซ้อนและเปลี่ยนแปลงเร็วขึ้น ทั้งจากเทคโนโลยีดิสรัปชัน ธุรกิจแพลตฟอร์ม ปัญหาภูมิรัฐศาสตร์ ความตึงเครียดทางการค้า และโลกร้อนกับเทรนด์ผลิตภัณฑ์สีเขียวเพื่อสร้างศักยภาพการแข่งขันและตอบสนองต่อผู้บริโภคยุคใหม่ และปัญหาเชิงโครงสร้างของไทยที่สำคัญ เช่น โครงสร้างประชากรสูงอายุ (กำลังแรงงานลด สูงวัยไร้ที่พึ่ง ภาระทางการคลังด้านรายจ่ายสังคมสงเคราะห์สูงขึ้น) และกับดักเทคโนโลยีปานกลาง (งามอรุณโชติ, 2020)[7] ที่ไทยไม่สามารถปรับโครงสร้างการผลิตไปสู่เทคโนโลยีระดับสูงได้อย่างว่องไว เป็นต้น

จากข้อมูลยาวๆ 20 ปี (2546-2565) เศรษฐกิจไทยโตในอัตราต่ำเฉลี่ยประมาณ 3% อาจสะท้อนว่า “เศรษฐกิจไทยมีระดับศักยภาพต่ำลง” ผนวกกับต้องเผชิญกับความท้าทายข้างต้น ยิ่งกดดันให้ไทยต้องเร่ง “นโยบายปรับโครงสร้างด้านอุปทาน” ตามแผนที่เคยวางไว้ภายใต้การปฏิรูป “ประเทศไทย 4.0”[8] เช่น การยกระดับ/พัฒนาคลัสเตอร์เทคโนโลยีและอุตสาหกรรมแห่งอนาคต การส่งเสริม SMEs ที่ขับเคลื่อนด้วยนวัตกรรม เปลี่ยนเกษตรกรให้เป็น smart farmers และการพัฒนาคนไทยเป็น global and digital Thai เป็นต้น ในท้ายนี้หวังว่าเราทุกคนจะมีส่วนช่วยทำให้โรดแมปที่เขียนไว้เกิดเป็นความจริงได้

หมายเหตุ: ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน และการกล่าว คัด หรืออ้างอิงข้อมูลบางส่วนตามสมควรในบทความนี้ จะต้องกระทำโดยถูกต้องและอ้างอิงถึงผู้เขียนโดยชัดแจ้ง

เอกสารอ้างอิง:

[1]สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (NESDC) (2566), ภาวะเศรษฐกิจไทยไตรมาสที่สามของปี 2566 และแนวโน้มปี 2566 – 2567 (NESDC ECONOMIC REPORT), กองยุทธศาสตร์และการวางแผนเศรษฐกิจมหภาค, 20 พ.ย.

[2]วรวรรณ อินทะรังษี (2561), การเคลื่อนไหวทางความคิดของนักวิชาการและนิตยสารข่าวรายสัปดาห์ในวิกฤตการณ์การเมืองไทยระหว่างปี พ.ศ. 2549-2553, วิทยานิพนธ์ระดับมหาบัณฑิต ปี 2561, คณะศิลปศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ศูนย์รังสิต

[3]OECD (2023), OECD Economic Outlook, Volume 2023 Issue 2: Restoring Growth, 29 Nov

[4]สำนักงานเศรษฐกิจการคลัง (2566), ประมาณการเศรษฐกิจไทย ประจำไตรมาสที่ 4/2566

[5]ธนาคารแห่งประเทศไทย (2566), ผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 6/2566, ข่าว ธปท. ฉบับที่ 51/2566, 29 พ.ย. 2566

[6]Mreport (2566), กกร. คาดการณ์ GDP ปี’67 ขยายตัว 2.8 – 3.3% โตน้อยกว่าระดับศักยภาพเป็นปีที่ 6, 7 ธ.ค. 2566

https://www.mreport.co.th/news/economy/306-gdp-thailand-economic-forecast-2023-jsccib-december

[7]แบ๊งค์ งามอรุณโชติ (2020), ประเทศไทยในกับดักเทคโนโลยีปานกลาง : เมื่อนรกเป็นของเราและสวรรค์เป็นของคนอื่น, 22 Nov

[8]สำนักเลขาธิการนายกรัฐมนตรี (2560), Thailand 4.0 ขับเคลื่อนอนาคตสู่ความมั่นคง มั่งคั่ง ยั่งยืน, “ไทยคู่ฟ้า” วารสารสำนักเลขาธิการนายกรัฐมนตรี เล่มที่ 33 ม.ค.- มี.ค. 2560

ข่าวหรือบทความที่เกี่ยวข้อง