อีกไม่ถึงสัปดาห์จะเข้าสู่กลางเดือนกรกฎาคม ซึ่ง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ประกาศว่าจะสามารถจัดตั้งรัฐบาลใหม่ในการดำรงตำแหน่งสมัยที่ 2 ภายใต้ระบอบประชาธิปไตยของตัวเองได้ และถือว่าเป็นการจัดตั้งรัฐบาลที่มีระยะเวลายาวนานที่สุด โดยกินระยะเวลามากกว่า 100 วันภายหลังการเลือกตั้งทั่วไปเมื่อวันที่ 24 มีนาคม 2562

ประเด็นสำคัญที่หลายฝ่ายเป็นห่วงและส่งสัญญาณกังวลค่อนข้างมากคือเรื่องของเศรษฐกิจปากท้องประชาชนที่จะต้องกระทบ โดยเฉพาะประเด็นการผ่านพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2563 ที่จะต้องประกาศใช้ภายในเดือนตุลาคม 2562 นี้

ล่าสุดในการประชุมคณะกรรมการนโยบายการเงิน (กนง.)ของธนาคารแห่งประเทศไทย (ธปท.) เป็นครั้งแรกที่ระบุว่าจะติดตามการดำเนินนโยบายของรัฐบาลใหม่และการใช้จ่ายภาครัฐ ตลอดจนความคืบหน้าของการลงทุนในโครงสร้างพื้นฐานที่สำคัญ ซึ่งอาจส่งผลต่อแนวโน้มการขยายตัวของเศรษฐกิจในระยะต่อไป และคาดการณ์ว่า พ.ร.บ.งบประมาณปี 2563 จะสามารถบังคับใช้ได้ในช่วงต้นปี 2563 หรือล่าช้าไป 1 ไตรมาส จากเดิมที่ก่อนหน้านี้คาดว่าจะสามารถบังคับใช้ได้ทัน หากรัฐบาลสามารถตั้งได้ภายในเดือนมิถุนายน 2562 ที่ผ่านมา

นอกจากนี้ ธปท.ยังปรับลดประมาณการเศรษฐกิจอีกทุกองค์ประกอบของปี 2562 โดยปรับลดจีดีพีลงจาก 3.8% เป็น 3.3% ขณะที่การส่งออกได้รับผลกระทบจากสงครามการค้าอย่างชัดเจน จึงปรับลดจาก 3% เป็น 0% ส่วนจำนวนนักท่องเที่ยวก็ได้ปรับลดลงเช่นเดียวกันจาก 40.4 ล้านคน เหลือ 39.9 ล้านคน ซึ่งสะท้อนความกังวลและความรุนแรงของสงครามการค้าและความเสี่ยงจากภาคต่างประเทศอย่างชัดเจน ขณะที่ด้านภาครัฐได้ปรับลดการเติบโตการลงทุนของภาครัฐลงจาก 6.1% เหลือเพียง 3.8%

สำนักข่าวออนไลน์ไทยพับลิก้าสำรวจผลงานทางด้านเศรษฐกิจของรัฐบาล พล.อ. ประยุทธ์ ใน 5 ปีที่ผ่านมาและความท้าทายในอนาคตเมื่อเศรษฐกิจโลกกำลังกลับมาอยู่ในช่วงขาลงอีกครั้ง

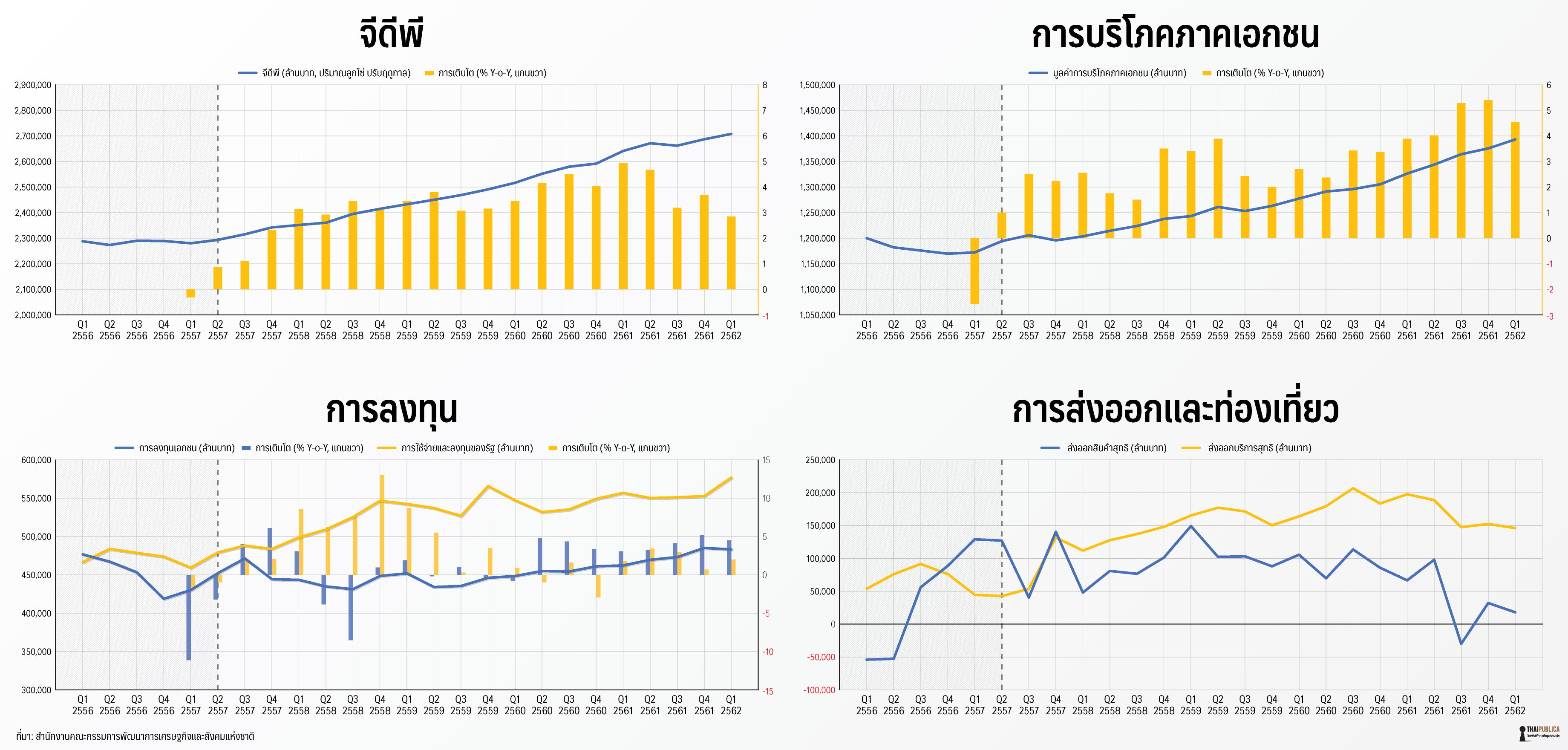

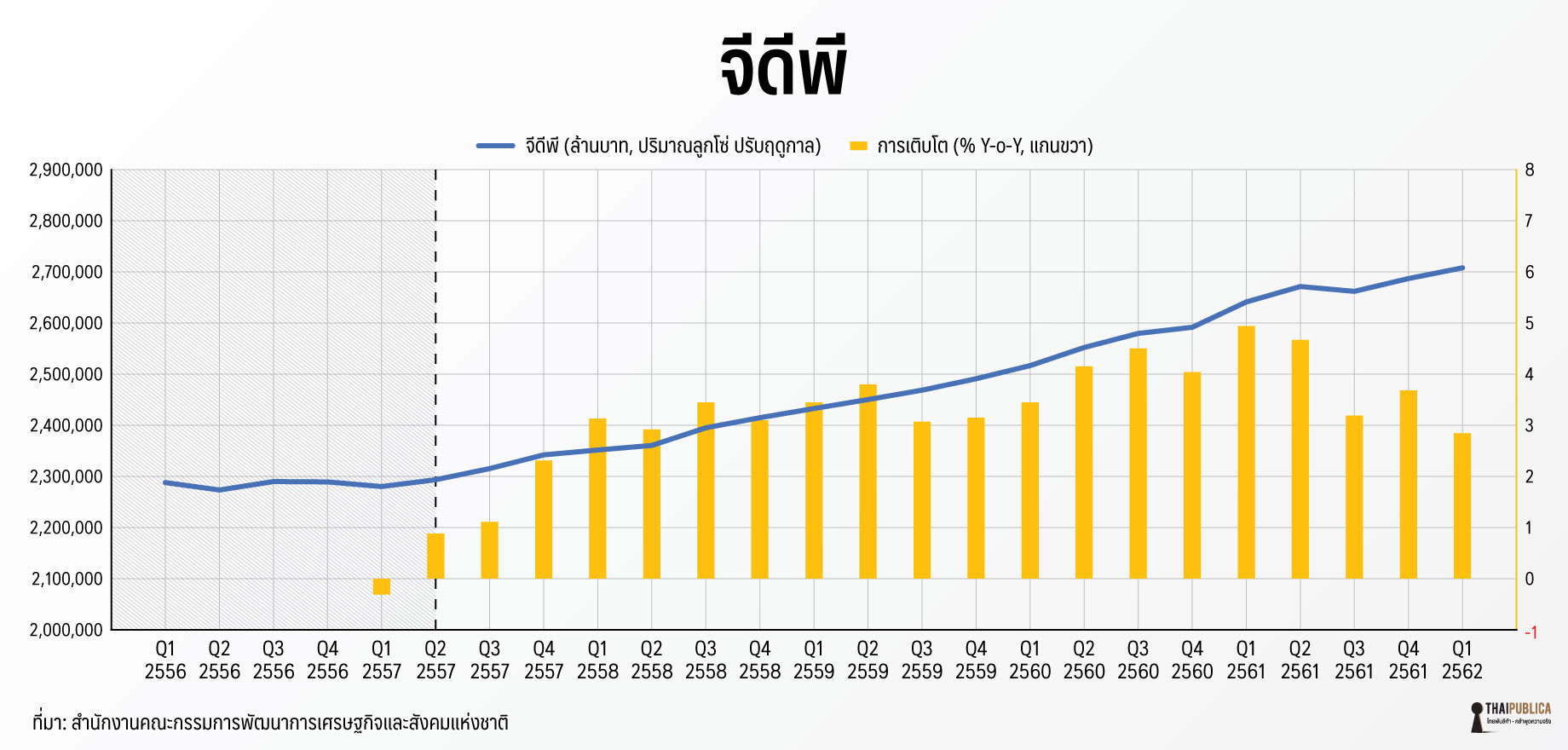

จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ มูลค่าของจีดีพีที่แท้จริงปรับฤดูกาล (seasonally adjusted real GDP) ที่ผลิตได้ในแต่ละไตรมาส ช่วงก่อนที่รัฐบาล คสช.เข้ามาบริหารเศรษฐกิจไทยตั้งแต่ไตรมาสแรกของปี 2556 ถึงไตรมาสที่ 2 ของปี 2557 ประเทศไทยมีผลผลิตหรือจีดีพีเฉลี่ยไตรมาสละ 2.29 ล้านล้านบาท

ดังนั้นหากนับปีแรก(เริ่มไตรมาส 2 ปี 2557-ไตรมาส 2 ปี2558)และปีที่ 2 ของการบริหารงานของรัฐบาลคสช. จีดีพีของประเทศเพิ่มขึ้นเป็นเฉลี่ยไตรมาสละ 2.34 ล้านล้านบาท และ 2.42 ล้านล้านบาท ต่อจากนั้นใน 2 ปีหลัง(ไตรมาส 2 ปี 2559 – ไตรมาส 2 ปี 2561)ขยายตัวอย่างก้าวกระโดดเป็นเฉลี่ย 2.5 ล้านล้านบาทต่อไตรมาส และ 2.6 ล้านล้านบาทต่อไตรมาส ตามลำดับ

อย่างไรก็ตาม ในช่วงปีสุดท้าย(ตั้งแต่ไตรมาส 2 ปี 2561 -ไตรมาส 2 ปี 2562) การเติบโตของจีดีพีที่เพิ่มขึ้นคิดเป็นสัดส่วนเปอร์เซ็นต์เริ่มชะลอตัวลงอย่างชัดเจน แต่ในแง่มูลค่าเฉลี่ยไตรมาสละ 2.68 ล้านล้านบาท

ทั้งนี้สอดคล้องกับการเติบโตของจีดีพี พบว่าในช่วงปีแรกของการบริหารงาน เศรษฐกิจเติบโตได้เฉลี่ยไตรมาสละ 2.36% ขณะที่ต่อมาในปีที่ 2 และ 3 จะทยอยฟื้นตัวเป็นเฉลี่ยไตรมาสละ 3.45% และ 3.46% ตามลำดับ ก่อนจะขยายตัวได้สูงสุดในปีที่ 4 ที่เฉลี่ย 4.5% ต่อไตรมาส และในปีสุดท้ายการเติบโตหดตัวลงมาเหลือเฉลี่ย 3.21% ต่อไตรมาสเท่านั้น

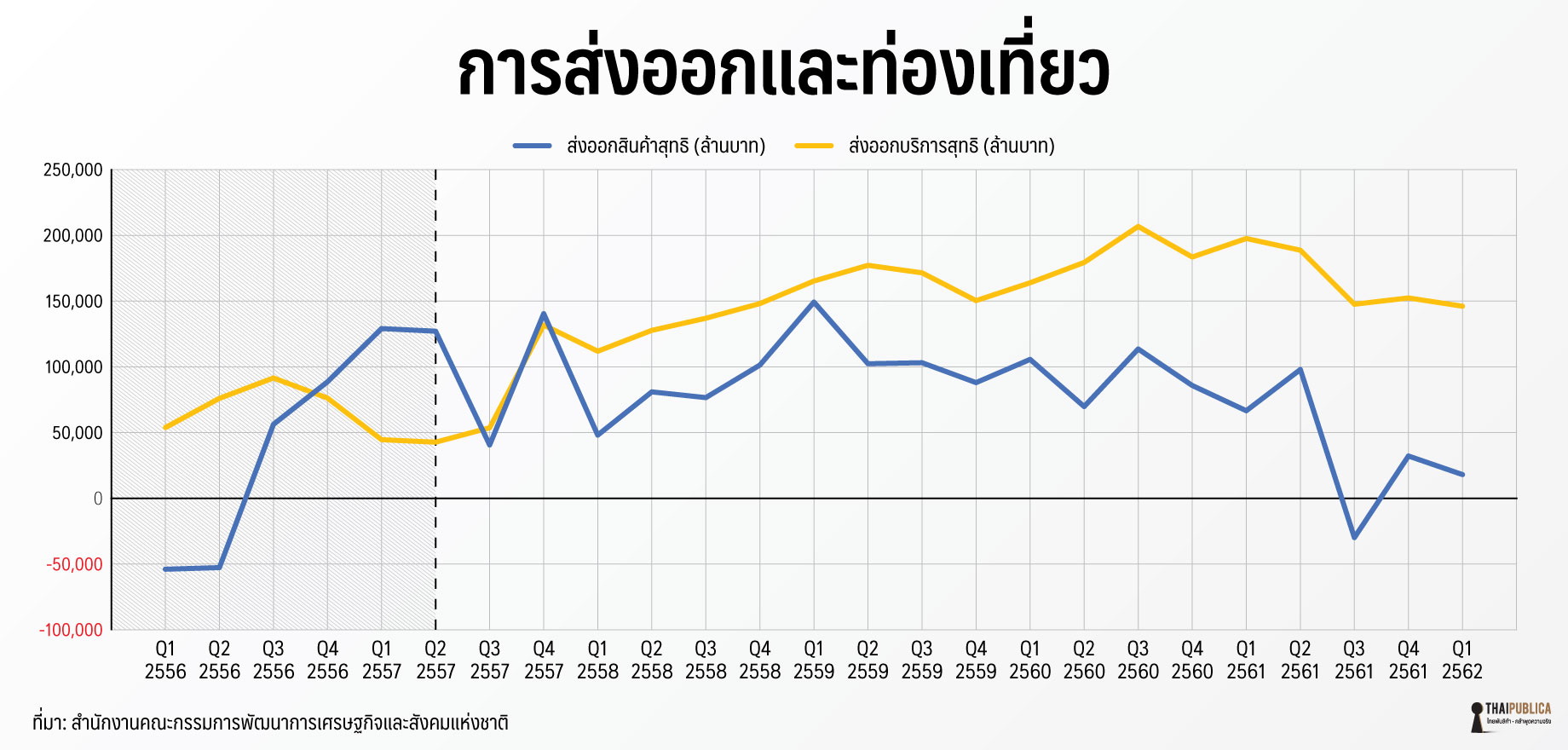

หากเจาะลึกในองค์ประกอบของของจีดีพีพบว่าเศรษฐกิจไทยยังผูกติดอยู่กับภาคต่างประเทศอย่างแยกออกจากกันไม่ได้ โดยการเติบโตของจีดีพีในช่วง 2 ปีหลังสอดคล้องไปกับการขยายตัวของ “ภาคส่งออกสินค้าและบริการ” อย่างชัดเจน โดยการส่งออกเพิ่มขึ้นจากเฉลี่ยไตรมาสละ 1.78 ล้านล้านบาทในช่วงก่อนการบริหารของรัฐบาล คสช. เป็นเฉลี่ยไตรมาสละ 1.80 ล้านล้านบาทในปีแรก และ 1.84 ล้านล้านบาทในปีที่ 2 ก่อนจะเพิ่มขึ้นอย่างรวดเร็วตามภาวะเศรษฐกิจโลกในปีที่ 3 และ ปีที่ 4 ที่ 1.89 ล้านล้านบาทและ 2.01 ล้านล้านบาท ตามลำดับ ขณะที่ปีที่ 5 การเติบโตได้ชะลอตัวอย่างรวดเร็ว โดยคงมูลค่าการส่งออกเฉลี่ยไตรมาสละ 2.03 ล้านล้านบาท

นอกจากนี้ หากแยกการส่งออกเป็นการส่งออกสินค้าสุทธิและการส่งออกบริการหรือภาคการท่องเที่ยวสุทธิ โดยหักส่วนของการนำเข้าที่ถือเป็นการจ่ายคืนมูลค่าทางเศรษฐกิจออกไปยังต่างประเทศ พบว่าการท่องเที่ยวถือว่าเป็นอีก 1 ปัจจัยสำคัญในการผลักจีดีพีของไทยให้เติบโต โดยการท่องเที่ยวเริ่มขยายตัวอย่างรวดเร็วและต่อเนื่องตลอด 5 ปีที่ผ่านมา ขณะที่ภาคการส่งออกสินค้าสุทธิในช่วง 2 ปีแรกยังซึมตัวอยู่ ก่อนที่จะฟื้นตัวกลับมาเติบโตในช่วงปีที่ 3-4 ตามภาวะเศรษฐกิจโลก และในปีที่ 5 นอกจากภาคการส่งออกสินค้าจะชะลอตัวอย่างรวดเร็วแล้ว ภาคการท่องเที่ยสะท้อนภาพในลักษณะเดียวกัน และส่งผ่านไปยังเศรษฐกิจไทยในภาพรวมอย่างชัดเจน

ตัวเลขทางเศรษฐกิจเหล่านี้ขัดแย้งกับแนวยุทธศาสตร์ที่ปรากฏในการจัดทำพระราชบัญญัติรายจ่ายประจำปีของรัฐบาล พล.อ. ประยุทธ์ ที่จะเน้นย้ำยุทธศาสตร์เสริมสร้างความเข้มแข็งและยั่งยืนให้กับเศรษฐกิจจากภายในประเทศ เพื่อเพิ่มความสามารถในการแข่งขันและลดการพึ่งพาภาคต่างประเทศอย่างเช่นการส่งออกอย่างที่เป็นมา อย่างไรก็ตาม 5 ปีที่ผ่านมาจากข้อมูลดูเหมือนเศรษฐกิจจะดีขึ้น แต่เป็นการฟื้นตัวดีขึ้นที่ล้อไปกับภาวะเศรษฐกิจโลกในภาพรวม และเมื่อโลกกำลังกลับมาสู่ยุคของการชะลอตัวอีกครั้ง เศรษฐกิจไทยภายในของไทยดูเหมือนจะยังไม่ได้มีความพร้อมและเข้มแข็งที่จะรับมือเท่าไหร่นัก

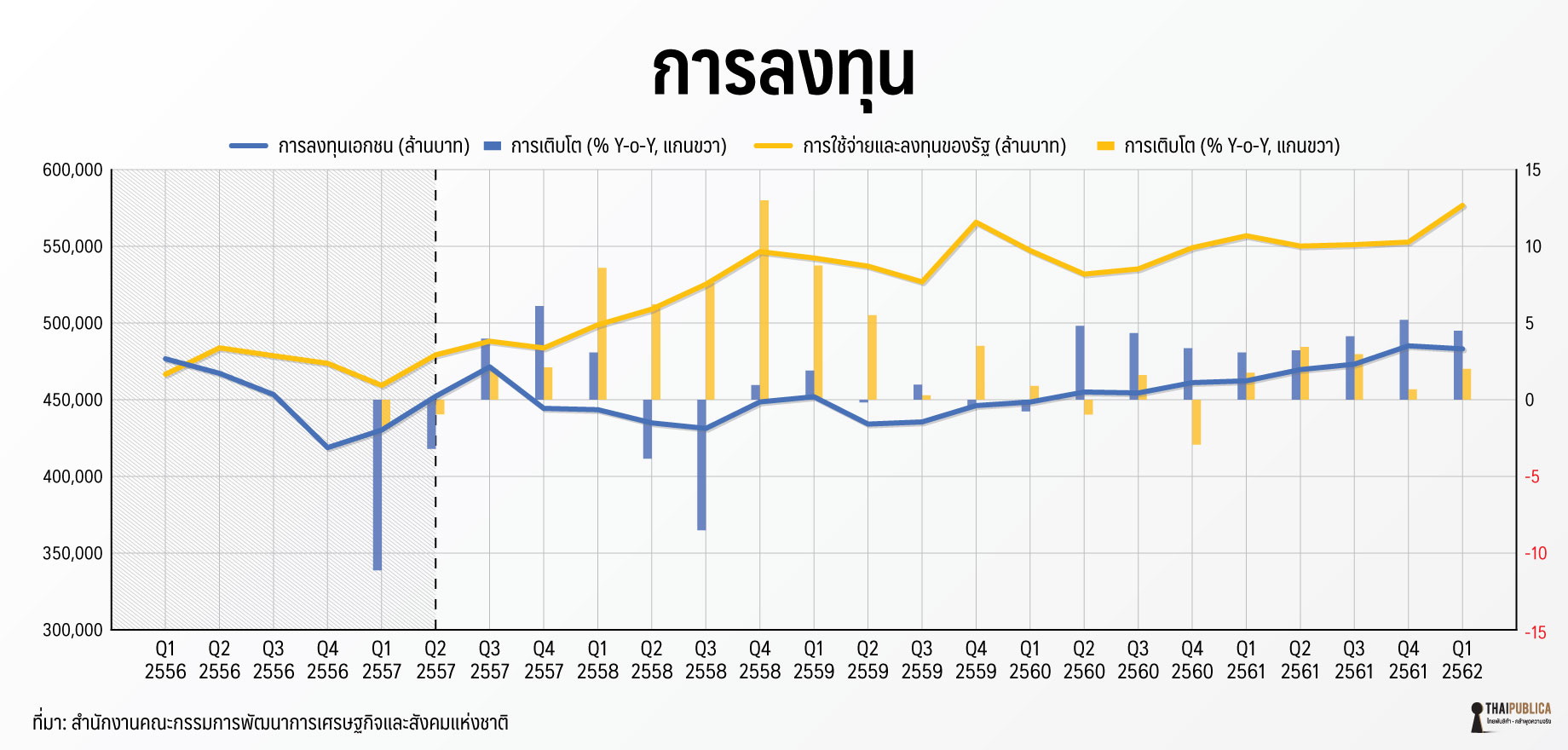

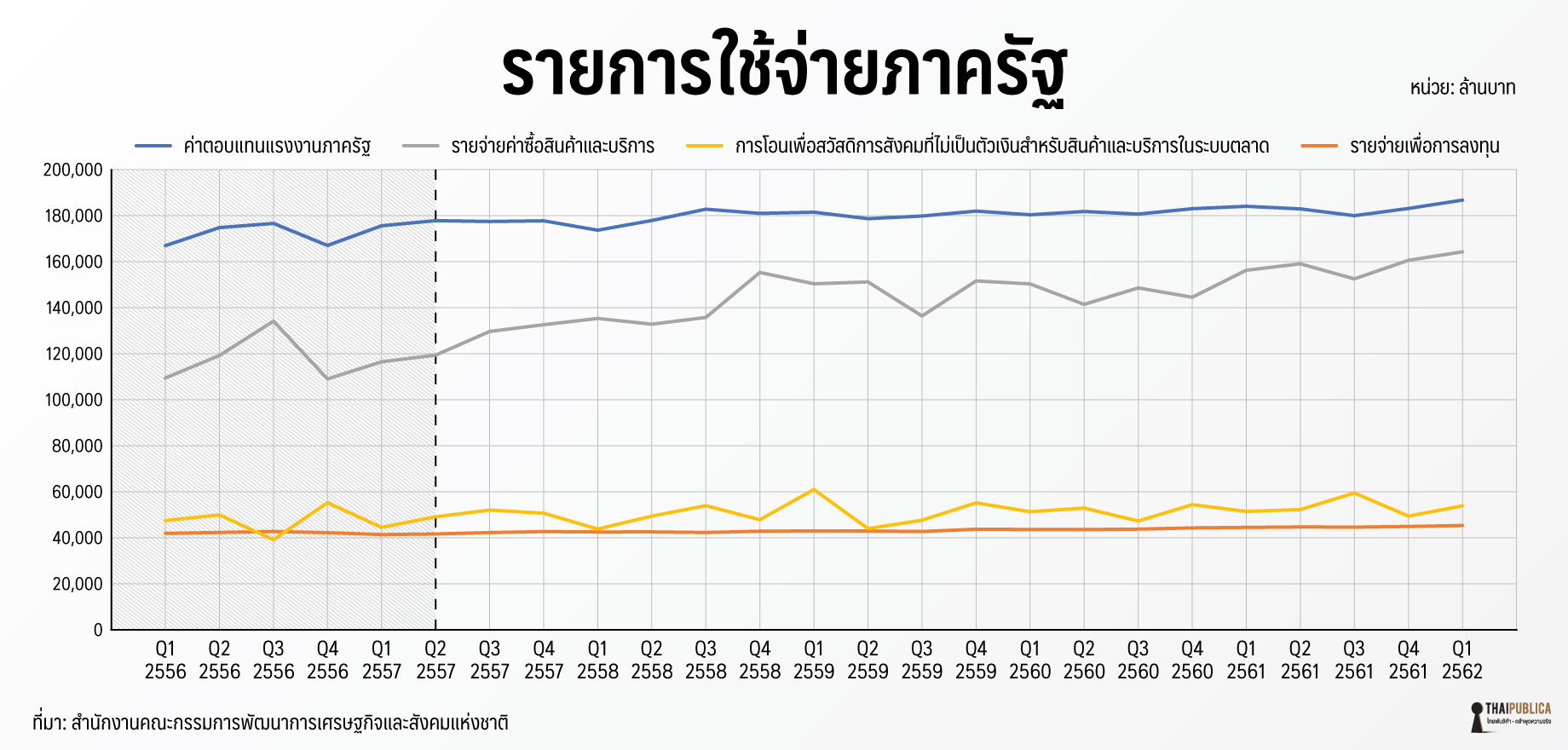

ขณะที่เมื่อกลับมาดูว่าปัจจัยเศรษฐกิจภายในประเทศอะไรที่ขับเคลื่อนเศรษฐกิจไทยในช่วงที่ผ่านมา จะพบว่าเป็น “การใช้จ่ายและลงทุนภาครัฐ” ที่อัดฉีดพยุงเศรษฐกิจเอาไว้ และสอดคล้องกับวัฏจักรของภาคการส่งออกที่อิงอยู่กับเศรษฐกิจโลกเช่นเดียวกัน

โดยการใช้จ่ายและลงทุนภาครัฐจากช่วงก่อนหน้าเข้ามาบริหารประเทศที่เฉลี่ยไตรมาสละ 472,638 ล้านบาท เพิ่มขึ้นเป็น 487,473 ล้านบาท, 530,811 ล้านบาท, 544,201 ล้านบาท ในปีที่ 1-3 ตามลำดับ ก่อนจะชะลอลงเล็กน้อยในปีที่ 4 เฉลี่ยไตรมาสละ 543,270 ล้านบาท ด้วยเศรษฐกิจกลับมาเติบโตโดยอาศัยอานิสงส์ของภาคส่งออกและเศรษฐกิจโลกที่ฟื้นตัว ก่อนที่ในปีที่ 5 การใช้จ่ายและลงทุนภาครัฐเพิ่มขึ้นเป็นเฉลี่ยไตรมาสละ 555,546 ล้านบาท สอดรับกับการชะลอตัวของเศรษฐกิจโลกอย่างชัดเจน

เช่นเดียวกับการเติบโตของการใช้จ่ายและลงทุนของภาครัฐที่เติบโตอย่างรวดเร็วในช่วง 2 ปีแรกที่ระดับเฉลี่ย 14% ต่อไตรมาส ส่วนหนึ่งอาจจะเป็นผลจากฐานคำนวณที่ต่ำมากในปีก่อนหน้าที่มีวิกฤตการณ์ทางการเมือง อย่างไรก็ตาม ในปีที่ 3-4 การเติบโตได้ชะลอตัวเอง แต่เริ่มกลับมาเป็นบวกอีกครั้งในช่วงปีสุดท้าย

ทั้งนี้ แน่นอนว่าการใช้จ่ายและลงทุนภาครัฐในทางเศรษฐกิจมักมีเป้าหมายที่จะไป 1) ดึงความเชื่อมั่นและการลงทุนของภาคเอกชน และ 2) กระตุ้นการใช้จ่ายการบริโภคของเอกชน ในด้านของ “การลงทุนของเอกชน” ซึ่งถือว่าเป็นปัจจัยหลักของการเติบโตในระยะยาว ในช่วงแรกกลับหดตัว และแม้ได้ส่งสัญญาณฟื้นตัวมากขึ้น แต่เพิ่งกลับมาแตะระดับการลงทุนในช่วงก่อนหน้ารัฐบาล คสช.ได้ โดยในช่วงก่อนการบริหารงานการลงทุนของเอกชนเฉลี่ยไตรมาสละ 449,627 ล้านบาท ก่อนที่จะทรงตัวหรือหดตัวในช่วงปีแรกและปีที่ 2 เป็น 452,870 ล้านบาท และ 441,665 ล้านบาท และค่อยๆ เพิ่มขึ้นเป็น 441,077 ล้านบาท และ 458,218 ล้านบาทตามลำดับ ในปีที่ 3 และ 4

ขณะที่ในปีที่ 5 แม้ว่าการลงทุนของเอกชนจะยังรักษาแรงส่งไปได้ โดยเฉลี่ยไตรมาสละ 477,731 ล้านบาท แต่ในไตรมาสแรกของปี 2562 ล่าสุด การลงทุนของเอกชนเริ่มส่งสัญญาณหดตัวลดลงเทียบกับไตรมาสก่อนหน้า ซึ่งเป็นการหดตัวครั้งแรกในรอบ 6 ไตรมาส และอาจจะเป็นสัญญาณที่ส่งผ่านมาจากภาคต่างประเทศที่กำลังชะลอตัวและกระทบกับอุปสงค์ในสินค้าและการลงทุนของเอกชนโดยตรง และแม้ว่าภาครัฐจะชี้นำการลงทุนภายในประเทศเพียงใด ก็ไม่แน่ว่าจะสามารถต้านทานไปได้ตลอดรอดฝั่ง

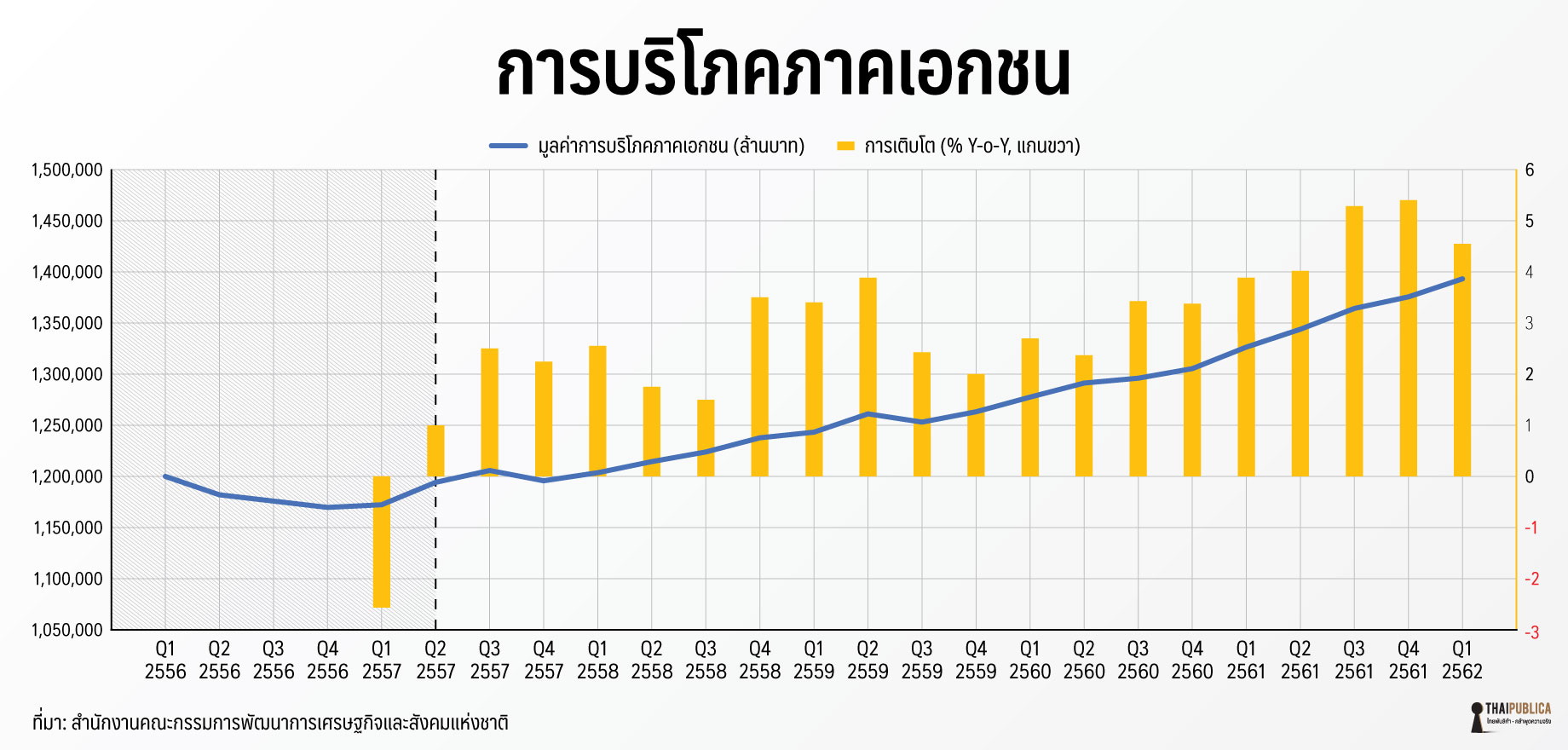

สุดท้าย “การบริโภคของเอกชน” จะเห็นว่าได้รับผลโดยตรงจากมาตรการกระตุ้นเศรษฐกิจในช่วงปีที่ 2 และสอดคล้องกับการกระตุ้นเศรษฐกิจโดยการใช้จ่ายและลงทุนภาครัฐ แต่พอเข้าสู่ปีที่ 3 เมื่อการใช้จ่ายภาครัฐเริ่มแผ่วลง การบริโภคของเอกชนก็ชะลอตัวตามลงมาทันที แต่อีกด้านหนึ่งเมื่อภาคส่งออกฟื้นตัวขึ้นมาเพียงพอส่งผ่านอานิสงส์ไปยังการบริโภคให้ฟื้นตัวอย่างแข็งแรงมากขึ้นในช่วงปีที่ 4-5 อย่างไรก็ตาม ซึ่งคล้ายกับการลงทุนภาคเอกชนที่การบริโภคเริ่มส่งสัญญาณในไตรมาสแรกของปี 2562 เช่นเดียวกัน

ดังนั้นประเด็นท้าทายในระยะต่อไปภายใต้ภาวะสงครามการค้าโลกที่ส่งผลกระทบอย่างมากต่อประเทศไทย ตามที่คาดว่าการส่งออกของไทยปีนี้ 0%

ประกอบกับไทยกำลังถดถอยในแง่ขีดจำกัดของนโยบายการคลังหรือการใช้จ่ายและลงทุนของภาครัฐ ซึ่งขาดดุลมาโดยตลอดในช่วง 5 ปีที่ผ่านมาและยังผลักดันให้หนี้สาธารณะของประเทศเพิ่มขึ้นเรื่อยๆ จะสามารถพยุงเศรษฐกิจไปได้อีกนานแค่ไหน โดยที่ยังไม่ได้สามารถสร้างความเข้มแข็งจากภายในรองรับ

แล้วรัฐบาล”ประยุทธ์” ที่มาจากการเลือกตั้ง จะทำให้ไทยกลับมามั่งคั่งยั่งยืน อย่างไร!!!