ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)ธนาคารไทยพาณิชย์ วิเคราะห์ “ประเมินแรงส่งเศรษฐกิจไทยแผ่วลง ฉุดรั้งการฟื้นตัวต่อเนื่องในปีนี้” โดยมองว่า

เศรษฐกิจไทยในไตรมาส 4/2023 ขยายตัวต่ำต่อเนื่อง

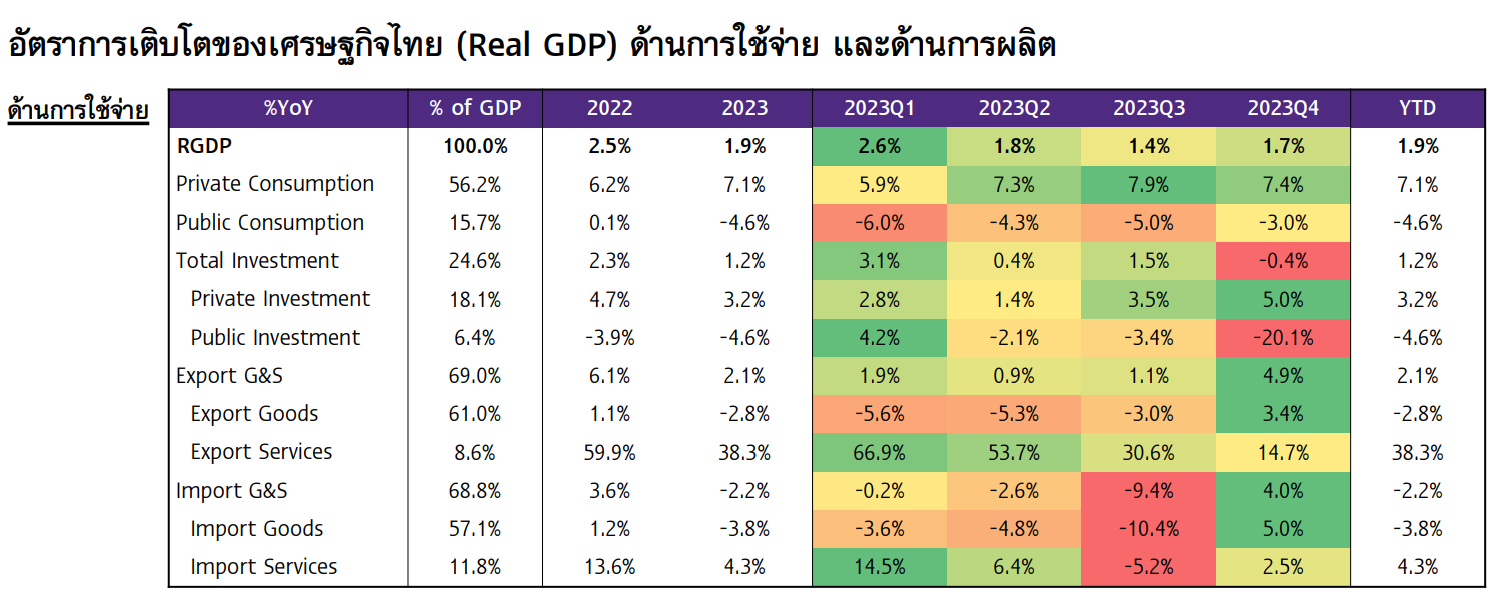

เศรษฐกิจไทยไตรมาส 4/2023 ขยายตัวเพียง 1.7%YOY เทียบช่วงเดียวกันปีก่อน หรือ -0.6%QOQ_SA เทียบไตรมาสก่อนแบบปรับฤดูกาล เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในช่วงท้ายปี 2023 ยังมีแรงหนุนสำคัญจากการขยายตัวของการบริโภคภาคเอกชนที่ดีต่อเนื่อง ตามความเชื่อมั่นผู้บริโภค จำนวนนักท่องเที่ยว และอัตราการว่างงานที่ดีขึ้น อีกทั้ง การส่งออกสินค้าที่พลิกกลับมาขยายตัวได้ อย่างไรก็ดี เศรษฐกิจไทยมีแรงกดดันสำคัญจากการใช้จ่ายภาครัฐที่หดตัวสูงทั้งในด้านการบริโภคและการลงทุน โดยการลงทุนภาครัฐยังคงหดตัวสูง ตามการลดลงของการลงทุนรัฐบาลเนื่องจากความล่าช้าการประกาศ พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ 2024 สำหรับ GDP ด้านการผลิต (Production approach) ภาคบริการขยายตัวดี โดยเฉพาะบริการที่เกี่ยวข้องกับการท่องเที่ยวและการขายส่งและการขายปลีก ในขณะที่ภาคการก่อสร้างหดตัวสูงตามการลดลงของการก่อสร้างภาครัฐโดยเฉพาะการก่อสร้างของรัฐบาล และภาคเกษตรพลิกกลับมาหดตัวตามคาดเนื่องจากสภาพอากาศร้อนและแล้งที่เกิดขึ้นในช่วง 8 เดือนแรกของปี 2023 ส่งผลให้ผลผลิตพืชหลายชนิดปรับตัวลดลง อีกทั้ง ภาคอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก

SCB EIC มองเศรษฐกิจไทยในไตรมาส 1/2024 ขยายตัวสูงขึ้น

SCB EIC ประเมินเศรษฐกิจไทยในไตรมาส 1/2024 จะขยายตัวได้สูงขึ้นกว่าไตรมาสที่ผ่านมา มีแรงสนับสนุนต่อเนื่องจากการบริโภคภาคเอกชนที่ขยายตัวดี ตามการฟื้นตัวของภาคการท่องเที่ยวที่เร่งตัวจากนักท่องเที่ยวจีนเป็นหลัก โดยเฉพาะเดือนกุมภาพันธ์ที่ได้อานิสงส์จากเทศกาลตรุษจีนรวมถึงนักท่องเที่ยวหลายประเทศกลับมาใกล้เคียงระดับปกติ รวมถึงดัชนีความเชื่อมั่นผู้บริโภคปรับสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากมาตรการเยียวยาและกระตุ้นเศรษฐกิจ เช่น มาตรการลดค่าครองชีพ โดยเฉพาะพลังงาน และโครงการ Easy e-receipt กระตุ้นการใช้จ่าย นอกจากนี้ เศรษฐกิจไทยยังมีแรงหนุนจากการการส่งออกที่กลับมาขยายตัวได้ต่อเนื่อง อย่างไรก็ดี ยังมีปัจจัยกดดันเศรษฐกิจไทยในไตรมาสนี้ จากการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2024 ล่าช้าทำให้แรงส่งในการสนับสนุนเศรษฐกิจของภาครัฐมีแนวโน้มซบเซาในช่วง 4 เดือนแรกของปี 2024 กดดันการบริโภคและลงทุนภาครัฐ

มองภาพรวมในปี 2024 เศรษฐกิจไทยยังน่าห่วงและฟื้นตัวช้า

SCB EIC ประเมินเศรษฐกิจไทยปี 2024 ฟื้นตัวช้า โดยมีแรงส่งจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคบริการจากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่องและการท่องเที่ยวในประเทศที่ผู้เยี่ยมเยือนไทยยังเติบโตดี การลงทุนภาคเอกชนฟื้นตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และการส่งออกที่ฟื้นตัวจากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้นตามการฟื้นตัวของภาคการผลิตและการค้าโลก อย่างไรก็ดี ต้องจับตามองความเสี่ยงด้านห่วงโซ่อุปทาน จากเหตุการณ์การโจมตีของกบฏฮูตีและความแห้งแล้งของคลองปานามา ในขณะที่ปัจจัยกดดันเศรษฐกิจไทยมาจากการลงทุนของภาครัฐมีแนวโน้มหดตัวตามความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ส่งผลให้ภาพรวมแรงสนับสนุนเศรษฐกิจจากการใช้จ่ายภาครัฐมีแนวโน้มจำกัดในช่วงครึ่งแรกของปี ก่อนที่จะสามารถเร่งรัดการเบิกจ่ายได้มากขึ้นหลัง พ.ร.บ. งบประมาณ 2024 ประกาศใช้ในช่วงเดือน เม.ย. – พ.ค. โดยเฉพาะในด้านการลงทุน แต่จะไม่สามารถเร่งรัดได้อย่างเต็มที่ภายใต้ช่วงเวลาที่จำกัด อีกทั้ง ภาครัฐยังจะมีข้อจำกัดทางด้านงบประมาณมากขึ้นจากระดับหนี้สาธารณะที่อยู่ในระดับสูงหลังวิกฤติโควิด นอกจากนี้ เศรษฐกิจไทยด้านอุปทานยังอ่อนแอ โดยเฉพาะภาคการผลิตที่หดตัวต่อเนื่องในหลายอุตสาหกรรมและยังไม่มีสัญญาณฟื้นตัวชัดเจน จะเป็นปัจจัยสำคัญที่กดดันเศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้าในระยะต่อไป

……

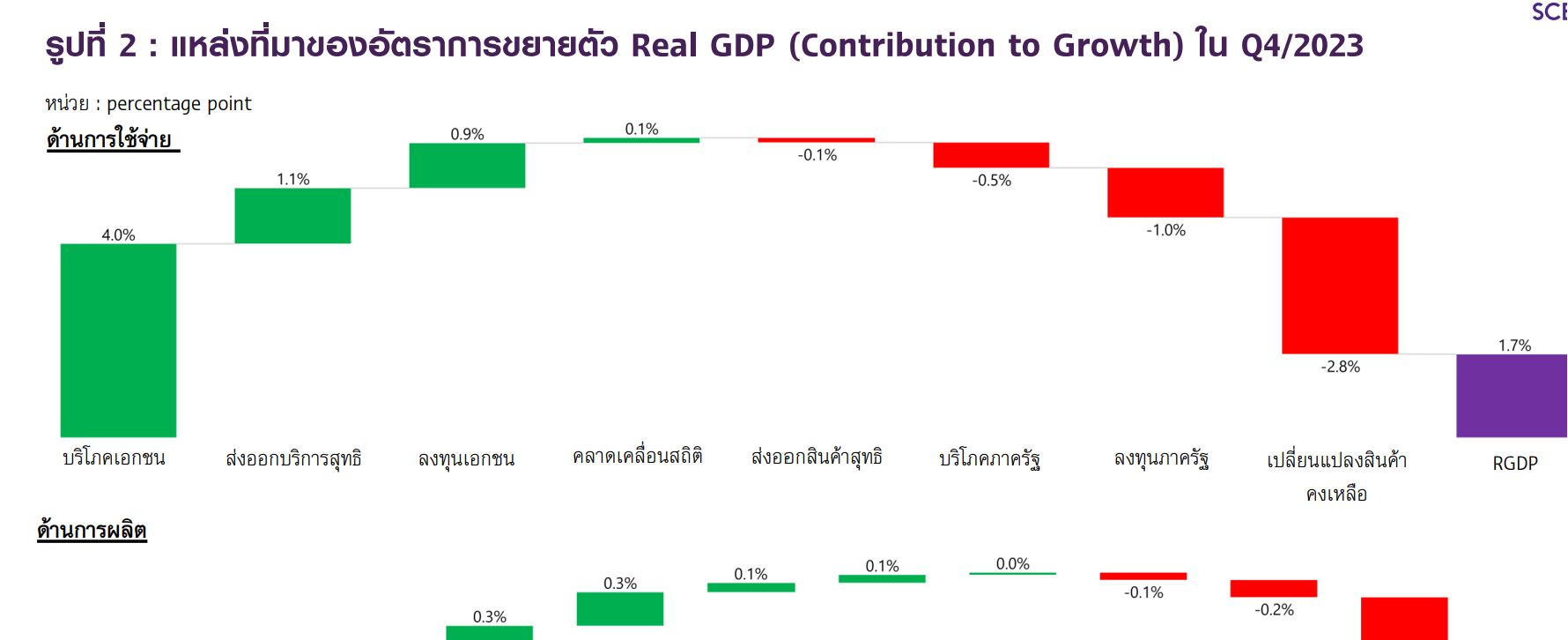

เศรษฐกิจไทยในไตรมาส 4 ปี 2023 ขยายตัว 1.7%YOY ต่อเนื่องจาก 1.4%YOY ในไตรมาสก่อนหน้า จากแรงส่งของการบริโภคภาคเอกชน การส่งออกบริการสุทธิ และการลงทุนภาคเอกชนเป็นสำคัญ แต่ถ้าปรับผลฤดูกาลแล้ว เศรษฐกิจไทยในไตรมาสนี้หดตัว -0.6%QOQ_sa เทียบจาก 0.6%QOQ_sa ในไตรมาส 3 โดยในภาพรวมทั้งปี 2023 เศรษฐกิจไทยขยายตัวเพียง 1.9%YOY สะท้อนการฟื้นตัวช้าหลังวิกฤตโควิด และจะมีผลให้แรงส่งเศรษฐกิจในปี 2024 ต่ำลงกว่าคาดการณ์เดิม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ใน Q4/2023 มีแรงขับเคลื่อนหลักจากการบริโภคภาคเอกชน การท่องเที่ยว และการลงทุนภาคเอกชน

…….

เศรษฐกิจไทยไตรมาส 4 ปี 2023 ขยายตัวต่ำต่อเนื่อง

เศรษฐกิจไทยขยายตัว 1.7%YOY หรือ -0.6%QOQ_SA เทียบไตรมาสก่อนแบบปรับฤดูกาล ในภาพรวมเศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในช่วงท้ายปี 2023 ยังมีแรงหนุนสำคัญจากการขยายตัวของการบริโภคภาคเอกชนที่ดีต่อเนื่อง ตามความเชื่อมั่นผู้บริโภค จำนวนนักท่องเที่ยว และอัตราการว่างงานที่ดีขึ้น อีกทั้ง การส่งออกสินค้าที่พลิกกลับมาขยายตัวได้ครั้งแรกในรอบ 5 ไตรมาส ส่งผลดีต่อการลงทุนภาคเอกชนให้ขยายตัวเร่งขึ้น อย่างไรก็ดี เศรษฐกิจไทยมีแรงกดดันสำคัญจากการใช้จ่ายภาครัฐที่หดตัวสูงทั้งการอุปโภคและการลงทุน โดยเฉพาะการลงทุนภาครัฐยังคงหดตัวสูงและลดลงติดต่อกันเป็นไตรมาสที่ 3 ตามการลดลงของการลงทุนรัฐบาล เนื่องจากความล่าช้าของการประกาศ พ.ร.บ. งบประมาณรายจ่ายปี 2024 และอัตราการเบิกจ่ายงบลงทุนที่ลดลงมากจากไตรมาสก่อน

สำหรับ GDP ด้านการผลิต (Production approach) ขยายตัวดีโดยเฉพาะภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว การขายส่งและขายปลีก ตามการใช้จ่ายภาคครัวเรือนที่ขยายตัวดี ขณะที่สาขาการผลิตที่กลับมาหดตัว คือ สาขาการก่อสร้างที่หดตัวสูง ตามการลดลงของการก่อสร้างภาครัฐ โดยเฉพาะการก่อสร้างของรัฐบาล และสาขาเกษตรที่หดตัวตามคาด เนื่องจากสภาพอากาศร้อนและแล้งที่เกิดขึ้นในช่วง 8 เดือนแรกของปี 2023 ส่งผลให้ผลผลิตพืชหลายชนิดลดลง เช่น ปาล์มน้ำมัน มันสำปะหลัง อ้อย และข้าวเปลือก นอกจากนี้ ภาคการผลิตอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก สอดคล้องกับข้อมูลการลดลงของดัชนีผลผลิตอุตสาหกรรม

เศรษฐกิจไทยปี 2023 ฟื้นตัวช้าอย่างน่าผิดหวัง

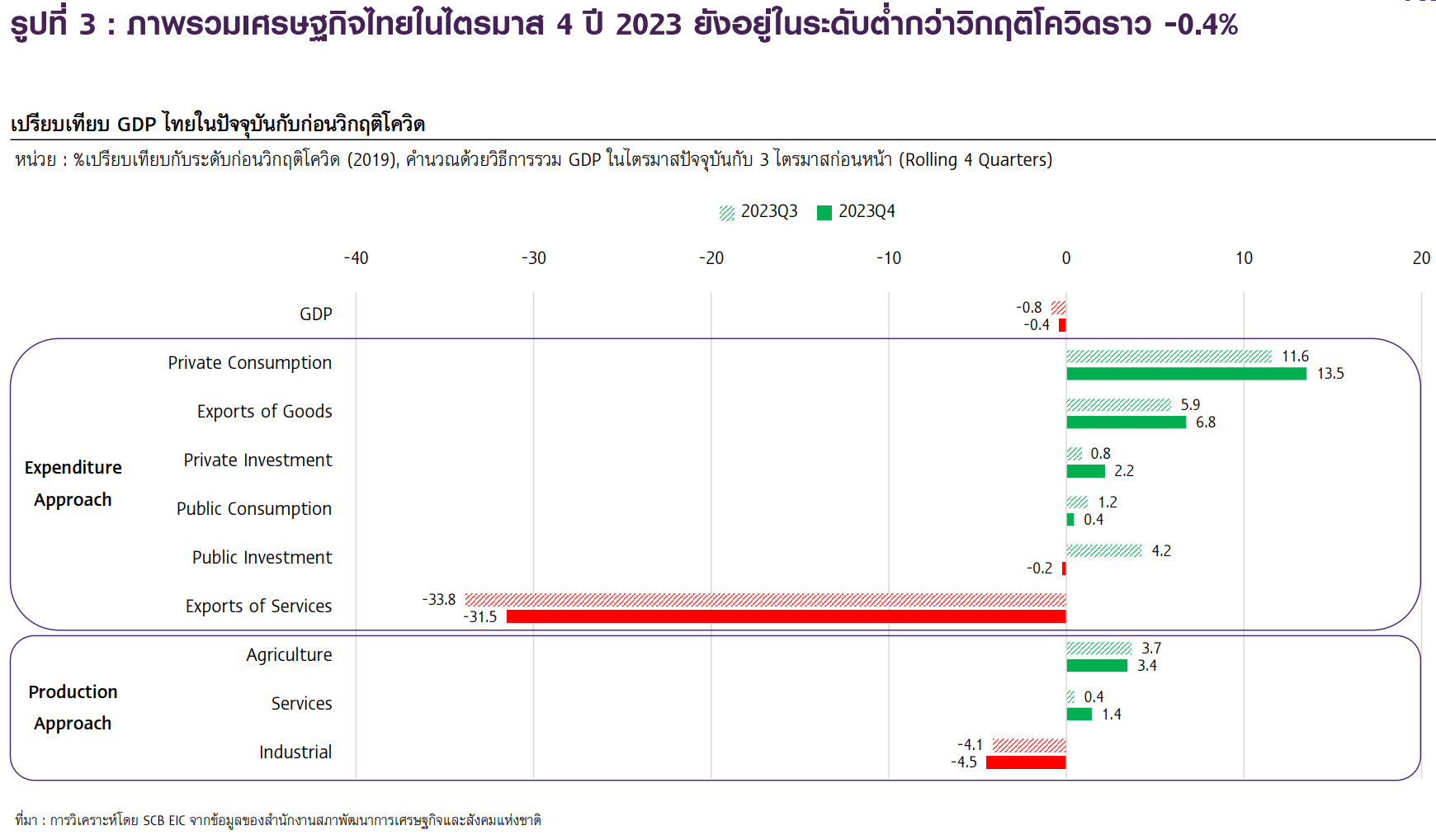

เศรษฐกิจไทยขยายตัวต่ำเพียง 1.9% เติบโตชะลอลงจาก 2.5% ในปี 2022 สะท้อนการฟื้นตัวกลับไปใกล้ระดับก่อนโควิดช้ากว่าที่เคยประเมินไว้ แม้หลายกิจกรรมทางเศรษฐกิจในด้านการใช้จ่ายปรับสูงกว่าระดับก่อนวิกฤติโควิดแล้ว โดยเฉพาะการบริโภคภาคเอกชน การส่งออกสินค้า และการลงทุนภาคเอกชน แต่ภาพรวมเศรษฐกิจไทยในไตรมาส 4 ของปี 2023 ยังต่ำกว่าระดับก่อนวิกฤติโควิดประมาณ -0.4% เทียบกับ -0.8% และ -1.2% ในไตรมาส 2 และ 3 ซึ่งล่าช้ากว่าที่ SCB EIC เคยประเมินไว้ โดยเฉพาะการใช้จ่ายภาครัฐที่แผ่วลงตามเม็ดเงินแก้ไขปัญหาวิกฤติโควิดที่หมดลงและการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ล่าช้า ขณะที่การส่งออกภาคบริการ (ซึ่งส่วนมากเป็นภาคการท่องเที่ยว) ยังอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติโควิดราว -31.5%

สำหรับกิจกรรมทางเศรษฐกิจในด้านการผลิต พบว่า ภาคเกษตรฟื้นตัวในระดับสูงกว่าก่อนวิกฤติโควิดตั้งแต่ไตรมาส 2 ของปี 2022 เช่นเดียวกับภาคบริการที่ฟื้นตัวอยู่เหนือระดับก่อนวิกฤติโควิดได้ในไตรมาส 3 ของปี 2023 ขณะที่ภาคอุตสาหกรรมยังคงอยู่ในระดับต่ำกว่าก่อนวิกฤติโควิดราว -4.5% โดยฟื้นตัวช้ามากยิ่งขึ้นจากในไตรมาส 3 ซึ่งการผลิตหลายสาขาอุตสาหกรรมยังคงหดตัวต่อเนื่อง

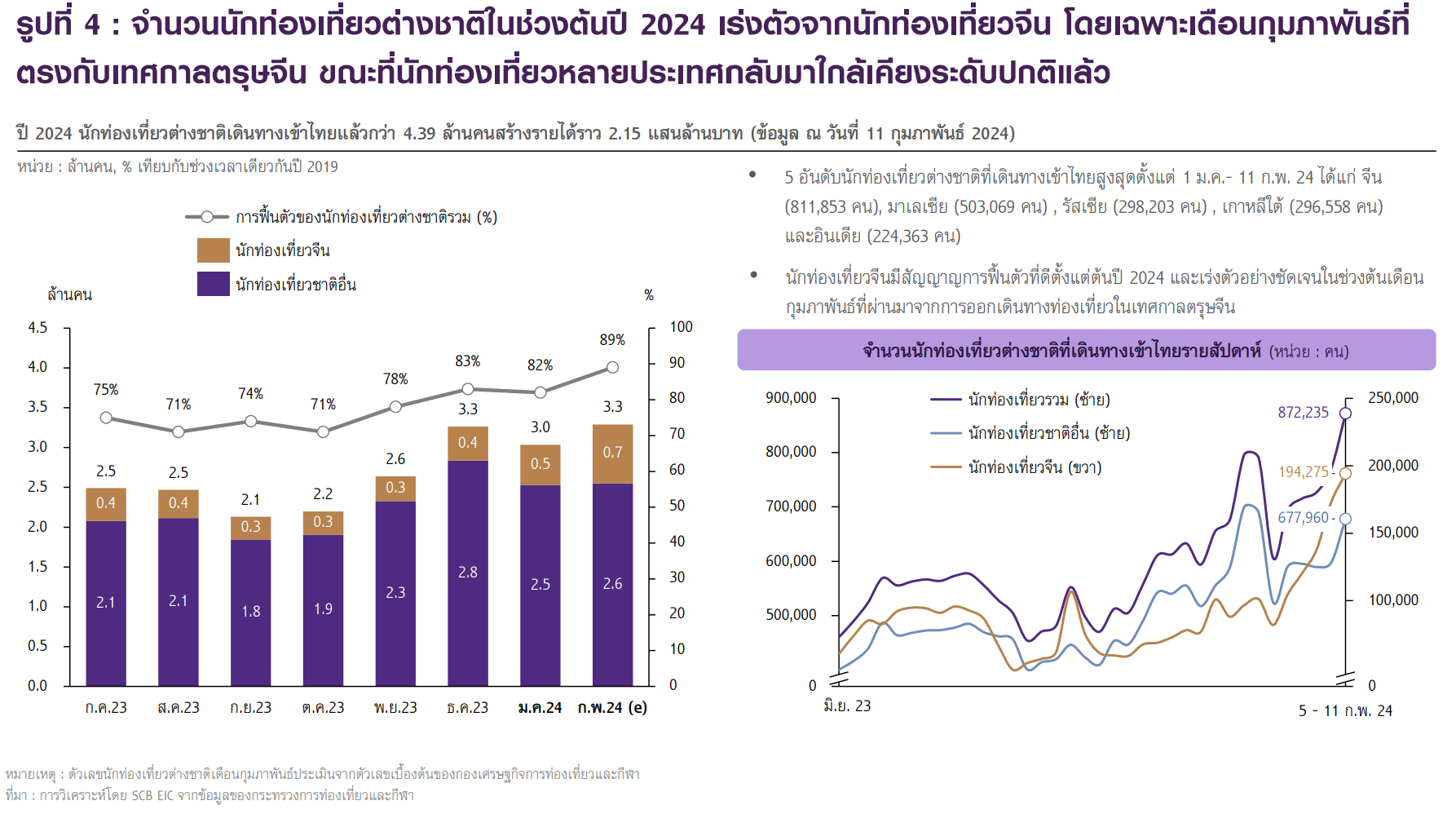

SCB EIC ประเมินเศรษฐกิจไทยในไตรมาส 1 ของปี 2024 จะยังมีแรงสนับสนุนต่อเนื่อง จากการบริโภคภาคเอกชนที่ขยายตัวดี ตามการฟื้นตัวของภาคการท่องเที่ยวที่เร่งตัวจากนักท่องเที่ยวจีนเป็นหลัก โดยเฉพาะเดือนกุมภาพันธ์ที่ได้อานิสงส์จากเทศกาลตรุษจีน รวมถึงนักท่องเที่ยวหลายประเทศกลับมาใกล้เคียงระดับปกติ ซึ่งในปี 2024นักท่องเที่ยวต่างชาติเดินทางเข้าไทยแล้วกว่า 4.39 ล้านคน สามารถสร้างรายได้ท่องเที่ยวราว 2.15 แสนล้านบาท (ข้อมูล ณ วันที่ 11 กุมภาพันธ์ 2024) (รูปที่ 4) ตลาดแรงงานที่ฟื้นตัวแข็งแกร่งกลับไปเท่าระดับก่อนวิกฤติโควิด รวมถึงดัชนีความเชื่อมั่นผู้บริโภคที่ปรับสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากมาตรการเยียวยาและกระตุ้นเศรษฐกิจ เช่น มาตรการลดค่าครองชีพ โดยเฉพาะราคาพลังงาน และโครงการ Easy e-receipt กระตุ้นการใช้จ่ายช่วงต้นปี

นอกจากนี้ เศรษฐกิจไทยยังมีแรงหนุนจากการส่งออกที่กลับมาขยายตัวได้ต่อเนื่อง สอดคล้องกับการผลิตบางอุตสาหกรรมที่เริ่มฟื้นตัว เช่น อิเล็กทรอนิกส์ อย่างไรก็ดี ยังมีปัจจัยกดดันเศรษฐกิจไทยในไตรมาสนี้ จากการประกาศใช้ พ.ร.บ. งบประมาณ ปี 2024 ที่ล่าช้า ทำให้แรงส่งในการสนับสนุนเศรษฐกิจของภาครัฐมีแนวโน้มซบเซาในช่วง 4 เดือนแรกของปี 2024 กดดันการอุปโภคและลงทุนภาครัฐ ตลอดจนความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์ โดยเฉพาะความเสี่ยงใหม่ในตะวันออกกลางที่อาจกระทบการขนส่งทางทะเลและทำให้ห่วงโซ่อุปทานโลกชะงักขึ้นได้อีก

มองภาพรวมในปี 2024 เศรษฐกิจไทยยังน่าห่วงและฟื้นตัวได้ช้า

SCB EIC ประเมินเศรษฐกิจไทยปี 2024 มีแรงส่งจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคบริการจากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่อง และการท่องเที่ยวในประเทศที่ยังเติบโตดี การลงทุนภาคเอกชนที่ฟื้นตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และการส่งออกที่ฟื้นตัวจากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้นตามการฟื้นตัวของภาคการผลิตและการค้าโลก อย่างไรก็ดี ต้องจับตาความเสี่ยงด้านห่วงโซ่อุปทานโลกจากเหตุการณ์การโจมตีของกบฏฮูตีและความแห้งแล้งของคลองปานามา

ปัจจัยสำคัญกดดันให้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้าในปีนี้ มาจากการลงทุนของภาครัฐที่มีแนวโน้มหดตัวตามความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ส่งผลให้แรงสนับสนุนเศรษฐกิจจากการใช้จ่ายภาครัฐมีแนวโน้มจำกัดในช่วงครึ่งแรกของปี แม้จะสามารถเร่งรัดการเบิกจ่ายได้มากขึ้นหลัง พ.ร.บ. งบประมาณ 2024 ประกาศใช้ในช่วงกลางเดือนเมษายน แต่จะไม่สามารถเร่งรัดเบิกจ่ายได้เต็มที่ภายใต้ช่วงเวลาที่เหลือของปีงบประมาณนี้ อีกทั้ง ภาครัฐยังมีข้อจำกัดด้านงบประมาณมากขึ้นจากหนี้สาธารณะที่อยู่ในระดับสูงหลังวิกฤติโควิด นอกจากนี้ เศรษฐกิจไทยด้านการผลิตยังคงอ่อนแอ โดยเฉพาะการผลิตอุตสาหกรรม หลายสาขายังหดตัวต่อเนื่องและยังไม่มีสัญญาณฟื้นตัวที่ชัดเจน

มองไปข้างหน้า การฟื้นตัวเศรษฐกิจไทยยังมีปัจจัยเสี่ยงหลายด้าน ได้แก่ (1) เศรษฐกิจจีนชะลอลงจากปัญหาเชิงโครงสร้าง ที่จะกระทบการส่งออกของไทยและการท่องเที่ยวของนักท่องเที่ยวจีนที่เข้ามาไทย (2) ปัญหาภูมิรัฐศาสตร์โลกที่อาจรุนแรงขึ้นจากการโจมตีเรือขนส่งสินค้าของกบฏฮูตีในทะเลแดง ซึ่งเป็นเส้นทางขนส่งสินค้าจากเอเชียไปยังยุโรป อาจส่งผลให้ระยะเวลาและต้นทุนค่าขนส่งทางเรือจากไทยไปยังยุโรปสูงขึ้นมาก (3) รายได้ครัวเรือนฟื้นช้า ไม่ทั่วถึง และมีภาระหนี้สูง โดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อยและธุรกิจขนาดเล็กที่มีความสามารถในการเข้าถึงแหล่งเงินทุนไม่มาก (4) ภาคการผลิตอุตสาหกรรมหลายสาขาฟื้นตัวช้า จากต้นทุนการผลิตที่ปรับสูงขึ้นและการแข่งขันกับสินค้านำเข้าราคาถูกจากต่างประเทศ นอกจากนี้ (5) วิกฤตภัยแล้งและการเปลี่ยนแปลงสภาพอากาศอาจส่งผลให้ปริมาณผลผลิตเกษตรปรับลดลง

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/gdp-19022024

ข่าวหรือบทความที่เกี่ยวข้อง