KKP Research ฝ่ายวิจัยเศรษฐกิจและกลยุทธ์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทรประเมิน The Post-COVID World: เศรษฐกิจไทยอยู่ตรงไหนเมื่อโลกไม่เหมือนเดิม

KKP Research โดยเกียรตินาคินภัทร วิเคราะห์ว่า ในปี 2021 นักเศรษฐศาสตร์เริ่มคาดการณ์การเติบโตของ GDP กลับมาเป็นบวกอีกครั้ง ส่วนหนึ่งเกิดจาก GDP ของปี 2020 ที่หดตัวลงไปรุนแรง แต่ตัวเลขที่กลับมาเป็นบวกนี้อาจบดบังความเสี่ยงอีกหลายประการที่ยังอาจเกิดขึ้นได้ในระยะสั้น การระบาดของ โควิด-19 ระลอกใหม่ทั้งในประเทศไทยและหลายประเทศทั่วโลก ชี้ให้เห็นถึงความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจในระยะสั้นได้เป็นอย่างดี KKP Research ปรับการคาดการณ์สำหรับ GDP ปี 2021 จาก 3.5% เหลือ 2.0% เพื่อสะท้อนการระบาดระลอกใหม่ของประเทศ (ดู KKP Research เศรษฐกิจปีฉลูกับการต่อสู้โควิดระลอกใหม่)

อย่างไรก็ตามประเด็นที่น่าสนใจไปกว่านั้น คือ ตัวเลขคาดการณ์ GDP ปีต่อปีนี้ อาจไม่ได้สะท้อนความท้าทายต่อเศรษฐกิจไทยที่จะเพิ่มขึ้นอย่างมากในโลกหลังโควิด-19 โดยมองว่าการประเมินภาพเศรษฐกิจเฉพาะปี 2021 ปีเดียวไม่ได้ฉายให้เห็นถึงทิศทางเศรษฐกิจไทยระยะยาวที่ชัดเจน การระบาดของ โควิด-19 ที่กินระยะเวลายาวนานขึ้นเช่นนี้จะยิ่งทำให้ผู้คนเริ่มเคยชินกับรูปแบบการใช้ชีวิตใหม่ ๆ และอาจส่งผลอย่างถาวรต่อเศรษฐกิจ

KKP Research ฉบับนี้จึงชวนผู้อ่านมองไปไกลกว่าการฟื้นตัวระยะสั้นของเศรษฐกิจ และวิเคราะห์เทรนด์สำคัญของเศรษฐกิจโลกที่จะเปลี่ยนไปหลังโควิด-19 ซึ่งอาจทำให้เศรษฐกิจไทยไม่ได้กลับไปอยู่ในจุดก่อนการระบาดของ โควิด-19 ได้อีกต่อไป

ตั้งแต่ที่มีการระบาดของ โควิด-19 ตลาดหุ้นไทยหดตัวรุนแรงและฟื้นตัวช้ากว่าประเทศอื่น ข่าวดีของวัคซีนในช่วงปลายปีที่แล้วทำให้ตลาดหุ้นไทยเริ่มกลับมาฟื้นตัวได้บ้าง แต่ก็กลับมาถูกกระทบจากการระบาดระลอกสองอีกรอบ คำถามที่นักลงทุนคงอยากรู้ คือ หากมองข้ามช็อตไปถึงวันที่การระบาดของโควิด-19 ยุติลง หรือกลายเป็นเรื่องปกติไปแล้ว SET index จะกลับมายืนอยู่เหนือระดับ 1700 เหมือนในช่วงก่อนได้หรือไม่ และเมื่อเปิดประเทศรับนักท่องเที่ยวต่างชาติได้ เศรษฐกิจไทยจะฟื้นตัวอย่างรวดเร็วและแข็งแกร่งหรือไม่

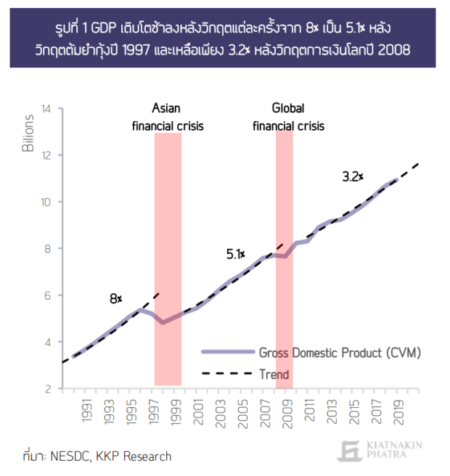

เมื่อย้อนดูข้อมูลในอดีต ข้อสังเกตหนึ่งที่น่าสนใจคือ หลังวิกฤตเศรษฐกิจครั้งใหญ่แต่ละครั้ง เศรษฐกิจไทยไม่เคยกลับมาโตได้เท่าเดิมอีกเลย (รูปที่ 1) สาเหตุที่เป็นเช่นนั้นเป็นผลมากจากการเปลี่ยนแปลงที่เกิดขึ้นอย่างถาวรหลังวิกฤตแต่ละครั้ง ในช่วงทศวรรษเศรษฐกิจเติบโตได้จากการขยายตัวของสินเชื่อและฟองสบู่ในภาคอสังหาริมทรัพย์ ส่งผลให้การลงทุนสามารถเติบโตได้ดี แรงส่งนี้หายไปหลังวิกฤติการเงินจากฟองสบู่แตกในตลาดอสังหาริมทรัพย์ปี 1997 ถัดมาในช่วงทศวรรษ 2000 เศรษฐกิจไทยเติบโตจาก การส่งออกหลังการประกาศลอยตัวค่าเงินจากธนาคารแห่งประเทศไทย ในขณะที่หลังวิกฤตการเงินโลกปี 2008 (Subprime crisis) การส่งออกเริ่มมีทิศทางชะลอตัวลงตามเศรษฐกิจโลก ในช่วงหลังจากนั้นเศรษฐกิจไทยหันมาพึ่งพาภาคการท่องเที่ยว โดยเริ่มตั้งแต่ปี 2012 ที่นักท่องเที่ยวจีนจำนวนมากเริ่มเข้ามาในไทย แต่ในปี 2020 วิกฤติโควิด-19 กำลังทำให้การเดินทางท่องเที่ยวระหว่างประเทศแทบเป็นอัมพาต คำถามคือ เมื่อวิกฤติครั้งนี้จบลง เศรษฐกิจไทยจะกลับไปโตได้แบบเดิมได้จริงหรือ ? 1990

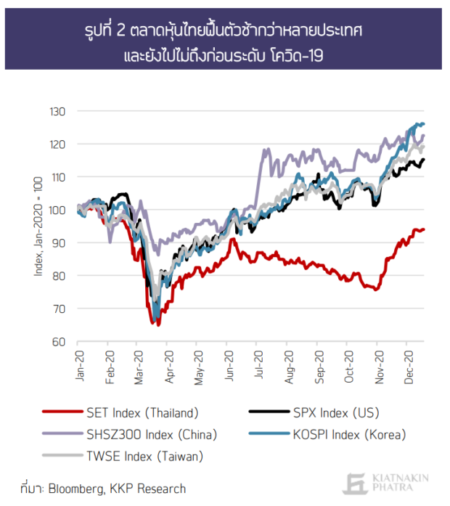

เช่นเดียวกันกับข้อมูลในตลาดหุ้นไทย Return on Equity (ROE) ของบริษัทใน SET ตกต่ำลงตั้งแต่ช่วงหลังวิกฤติปี 2008 จากที่เคยโตได้ 17.4% ในปี 2003-2007 เหลือเพียง 12.1% ในปี 2008 -2013 และ 9.5% ในปี 2014-2019 สะท้อนถึงความสามารถในการสร้างรายได้และทำกำไรของบริษัทไทยเริ่มมีโอกาสน้อยลงเรื่อย ๆ เมื่อเปรียบเทียบในวันนี้ ดัชนีหุ้นต่างประเทศเติบโตไปไกลกว่าก่อนวิกฤติแล้ว แต่ตลาดหุ้นไทยยังไม่สามารถกลับไปที่จุดเดิม (รูปที่ 2) สองความเป็นไปได้ที่จะเกิดขึ้นกับตลาดหุ้นไทยหลังจากนี้ไป คือ กรณีที่ 1 ตลาดหุ้นไทยฟื้นตัวช้ากว่าประเทศอื่น แต่จะสามารถฟื้นตัวได้ชัดเจนขึ้นอย่างต่อเนื่องจนไปยืนจุดเดิมได้เมื่อการระบาดของ โควิด-19 จบลงและเปิดรับนักท่องเที่ยวต่างชาติได้ หรือ กรณีที่ 2 ตลาดหุ้นไทยอาจกลับไปในระดับเดิมได้เพียงชั่วคราวและจะใช้เวลายาวนานมากกว่าจะสามารถกลับไปในระดับก่อนโควิดได้ ซึ่งอาจเป็นไปได้จากการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลกและไทยอย่างถาวรหลัง โควิด-19

KKP Research ประเมินว่ามีโอกาสเป็นไปได้ที่ไทยจะตกอยู่ในสถานการณ์แบบที่สอง นั่นคือ หลังจากนี้ทั้งตลาดหุ้นและเศรษฐกิจไทยอาจไม่กลับไปโตเหมือนก่อนโควิด-19 อย่างถาวรได้อีก หากโครงสร้างเศรษฐกิจไทยยังไม่เปลี่ยนแปลงไปตามเทรนด์ใหม่ ๆ ที่เกิดขึ้น ในโลกหลังโควิด-19

โลกจะไม่กลับไปอยู่ในจุดก่อนการระบาดของโควิดอีก เพราะ โควิด-19 เป็นเสมือนตัวเร่ง (accelerator) ของเทรนด์ทางเศรษฐกิจและการเงินที่เริ่มมีพัฒนาการมาแล้วให้เกิดขึ้นเร็วและกว้างขวางยิ่งกว่าเดิม อย่างน้อยใน 3 เรื่อง ได้แก่

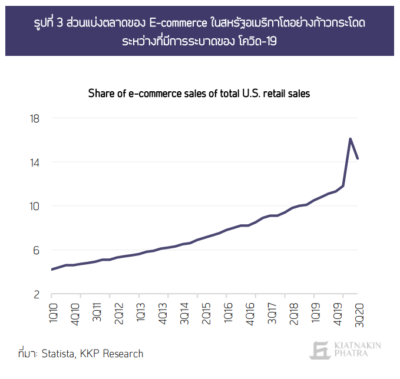

1) การทำธุรกิจรูปแบบใหม่ การระบาดของ โควิด-19 สร้างความเปลี่ยนแปลงต่อทั้งพฤติกรรมของผู้บริโภคและผู้ผลิต การล็อคดาวน์และการรักษาระยะห่างในช่วงการระบาดของ โควิด-19 เป็นแรงผลักให้ต้องเปลี่ยนไปใช้ online platform ในการทำงานและการดำเนินชีวิต ตัวอย่างที่เห็นได้ชัด คือ การประชุมและการเรียนการสอนผ่านออนไลน์แอปพลิเคชั่น และการเติบโตของ e-Commerce (รูปที่ 3) ในฝั่งของผู้ประกอบการ ข้อมูลสำรวจของ World Economic Forum แสดงให้เห็นว่า โควิด-19 เร่งให้ธุรกิจเห็นถึงความจำเป็นเร่งด่วนในการทำ digital transformation ขององค์กรและระบบ automation เช่น การใช้เครื่องจักรแบบอัตโนมัติแทนที่คน (รูปที่ 4)

ยิ่งไปกว่านั้น ในช่วงการระบาดของ โควิด-19 เงินทุนจำนวนมหาศาลไหลไปสู่ธุรกิจที่เกี่ยวข้องกับเทคโนโลยี สังเกตจากหุ้นกลุ่มเทคโนโลยีที่ขยายตัวอย่างมากในช่วงที่ผ่านมา และช่วยเร่งให้เกิดการลงทุนใหม่ ๆ เห็นได้จากรายจ่ายการลงทุนของบริษัทกลุ่มเทคโนโลยีในสหรัฐ ฯ ที่เพิ่มสูงขึ้นสวนทางกับบริษัทกลุ่มอื่น ๆ ในช่วงวิกฤต โควิด-19 (รูปที่ 5)

จากทั้งเหตุผลด้านการเปลี่ยนแปลงของพฤติกรรมและความต้องการผู้บริโภค (demand side) และการปรับตัวของธุรกิจ (supply side) ส่งผลให้หน้าตาของโลกธุรกิจมีโอกาสที่จะเปลี่ยนไปอย่างมาก ซึ่งอาจเรียกได้ว่าเป็นการปฏิวัติอุตสาหกรรมรอบที่ 4 (Fourth Industrial Revolution) ที่มาถึงเร็วขึ้นและกำลังจะเปลี่ยนโลกธุรกิจไปอย่างถาวร

ในกรณีของสหรัฐอเมริกาเรื่องเหล่านี้เริ่มสะท้อนผ่านข้อมูลตลาดหุ้น ข้อมูลมูลค่าของสินทรัพย์ของบริษัทใน S&P 500 กว่า 84% เปลี่ยนเป็นสินทรัพย์ที่จับต้องไม่ได้ (intangible asset) (รูปที่ 6) เช่น องค์ความรู้ใหม่ ๆ อัลกอริทึม ลิขสิทธิ์ทางปัญญา ซึ่งเป็นสัญญาณว่า ในโลกอนาคตมูลค่าของเศรษฐกิจอาจไม่ได้ขับเคลื่อนโดย แรงงาน เครื่องจักร ที่ดินและสิ่งปลูกสร้างอีกต่อไป แต่เป็นองค์ความรู้ใหม่ ๆ ความคิดสร้างสรรค์ หรือ knowledge economy ที่จะช่วยสร้างการเติบโตให้กับประเทศได้

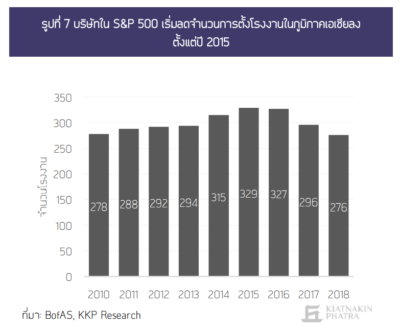

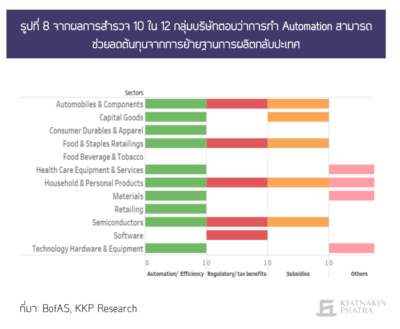

2) โลกาภิวัตน์รูปแบบใหม่ การพัฒนาเทคโนโลยีการผลิตแบบอัตโนมัติที่ไม่ต้องพึ่งพาคน (automation) ที่มาถึงเร็วขึ้นจากโควิด -19 จะเป็นตัวเร่งให้ความเชื่อมโยงด้านการค้าและการผลิตในรูปแบบเดิมเปลี่ยนแปลงไป เพราะ (1) Cost-saving technology ความจำเป็นในการตั้งฐานการผลิตในต่างประเทศเพื่อลดต้นทุนการผลิตโดยเฉพาะในด้านค่าจ้างแรงงาน จะลดความสำคัญลง (2) Global supply disruptions การระบาดของ โควิด-19 ยังทำให้ธุรกิจเริ่มมองเห็นจุดอ่อนของการมี global supply chain รูปแบบเดิม การขาดชิ้นส่วนเพียงบางชิ้นจากต่างประเทศเนื่องจาก supply chain disruption ก็สามารถทำให้การผลิตสินค้าขั้นสุดท้ายหยุดชะงักลงได้ อีกทั้ง (3) Geopolitics รัฐบาลของประเทศเศรษฐกิจหลักยังสร้างแรงจูงใจเพื่อให้ธุรกิจกลับมาตั้งฐานการผลิตในประเทศตัวเอง ด้วยเหตุผลด้านภูมิรัฐศาสตร์ โดยเฉพาะภายใต้บรรยากาศการแข่งขันด้านการเป็นผู้นำทางเทคโนโลยี ปัจจัยทั้ง 3 ประการนี้จะเป็นตัวเร่งให้การย้ายฐานการผลิตกลับประเทศ (global reshoring) เกิดเร็วขึ้นจากที่เริ่มเห็นแนวโน้มมาก่อนหน้าแล้ว โดยบริษัทในตลาด S&P 500 มีการตั้งฐานการผลิตในไทยลดลงต่อเนื่องมาตั้งแต่ปี 2015 (รูปที่ 7 และ 8)

อย่างไรก็ตาม ไม่ได้หมายความว่าโลกการค้าและการผลิตจะเลิกเชื่อมโยงกันอย่างสิ้นเชิง แต่รูปแบบจะเปลี่ยนแปลงไป หากย้อนดูในอดีต รูปแบบของโลกาภิวัตน์ก็มีพัฒนาการมาอย่างต่อเนื่อง (รูปที่ 9) ตั้งแต่ยุคที่มีการซื้อขายสินค้าอย่างง่าย ๆ จนมาถึงในยุคปัจจุบันอาจเรียกได้ว่าเป็นยุคของห่วงโซ่อุปทานโลก (global supply chain) จากการขนส่งเดินทางที่ทำได้ง่าย ต้นทุนที่ถูกลง ทำให้ผู้ผลิตรายใหญ่ของโลกมักลงทุนสร้างโรงงานในต่างประเทศที่มีวัตถุดิบและต้นทุนแรงงานถูกกว่า ในโลกยุคหลังจากนี้ไปคงเห็นการเชื่อมโยงในแบบอื่น ๆ โดยเฉพาะผ่านการใช้แพลตฟอร์มออนไลน์มาทดแทน เรียกได้ว่าโลกกำลังจะก้าวเข้าสู่ยุคของ Globalization 4.0

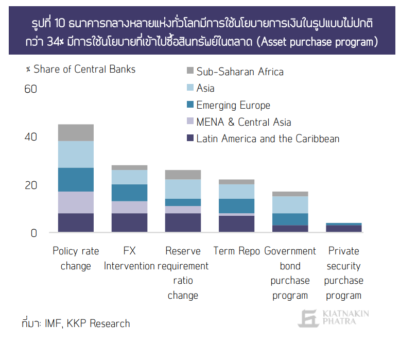

3) นโยบายการเงินรูปแบบใหม่ วิกฤติโควิด-19 เป็นตัวเร่งให้มีการใช้เครื่องมือนโยบายการเงินใหม่ ๆ อย่างแพร่หลาย ธนาคารกลางในหลายประเทศได้ออกนโยบายอย่างเต็มที่เพื่อช่วยประคับประคองเศรษฐกิจ ไม่ว่าจะเป็นการลดดอกเบี้ยนโยบายจนถึงขอบล่างที่ 0% หรือติดลบ การอัดฉีดสภาพคล่องเข้าสู่ระบบเศรษฐกิจโดยตรง รวมถึงออกนโยบายการเงินแบบใหม่ ๆ ที่ไม่เคยทำมาก่อน (unconventional policy) เช่น การเข้าซื้อพันธบัตรของภาครัฐในตลาดรอง การเข้าซื้อตราสารหนี้ภาคเอกชน (รูปที่ 10) การแทรกแซงอัตราดอกเบี้ยระยะยาวผ่านการทำ QE (หรือ นโยบายอื่น ๆ เช่น Yield curve control) ทำให้อัตราดอกเบี้ยอยู่ในระดับต่ำ ส่วนหนึ่งเป็นเหมือนการช่วยให้เงินกู้ดอกเบี้ยต่ำกับรัฐบาลในทางอ้อมด้วย เรียกได้ว่าการเปลี่ยนแปลงนี้ฉีกตำราการทำนโยบายการเงินในอดีต ที่บอกว่าธนาคารกลางต้องเป็นอิสระจากภาครัฐและควรพิมพ์เงินอย่างมีวินัยเพื่อป้องกันความเสี่ยงจากเงินเฟ้อ ซึ่งในวันนี้ดูเหมือนว่าความกังวลในส่วนนี้จะเลือนลางหายไป โดยธนาคารกลางส่วนใหญ่ให้น้ำหนักกับผลกระทบของ โควิด-19 ต่อเศรษฐกิจและตลาดการเงินมากกว่าการยึดติดกับกรอบวินัยการเงินแบบดั้งเดิม

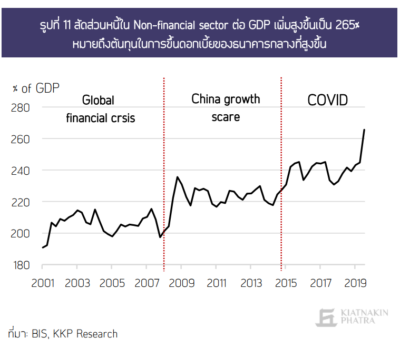

อันที่จริงแล้วนโยบายการเงินเริ่มมีการเปลี่ยนแปลงมาตั้งแต่หลังวิกฤตเศรษฐกิจรอบก่อน ซึ่งการกระตุ้นเศรษฐกิจและระดับดอกเบี้ยที่ต่ำเป็นประวัติการณ์มีส่วนทำให้ที่ระดับหนี้เพิ่มสูงขึ้นมาก (รูปที่ 11) ในไตรมาส 2 ปี 2020 หนี้ทั่วโลกพุ่งสูงขึ้นเป็นประวัติการณ์สู่ระดับ 265% ต่อ GDP ระดับหนี้ที่สูงเช่นนี้จะยิ่งสร้างข้อจำกัดให้การขึ้นอัตราดอกเบี้ยของธนาคารกลางเมื่อภาวะวิกฤตเริ่มคลี่คลาย จะมาพร้อมกับต้นทุนที่สูงมาก ทำให้ปรับอัตราดอกเบี้ยเข้าสู่ภาวะปกติจึงเป็นไปได้ยากและมีต้นทุนที่ต้องแลกมามากขึ้น ทำให้คาดการณ์ได้ว่าธนาคารกลางอาจยังต้องดำเนินนโยบายผ่อนคลายต่อไปอีกนาน เพราะต้องระมัดระวังที่จะไม่ให้การปรับนโยบายอัตราดอกเบี้ยนำไปสู่การสร้างภาระหนี้ที่สูงขึ้นเร็วเกินไปต่อภาคธุรกิจ ครัวเรือน และรัฐบาล จนไปกระทบต่อการฟื้นตัวทางเศรษฐกิจและเกิดปัญหาเสถียรภาพทางการเงินได้ ยกเว้นในกรณีที่เงินเฟ้อกลับมาสูงขึ้นรุนแรงซึ่งนักเศรษฐศาสตร์ยังไม่คาดกว่าจะเป็นแบบนั้นในระยะเวลาอันใกล้ เรียกได้ว่าโลกกำลังก้าวเข้าสู่ยุคที่รูปแบบในการทำนโยบายการเงินเปลี่ยนไปจากอดีตโดยสิ้นเชิง

แม้การระบาดของ โควิด-19 จะจบลง โลกก็อาจไม่กลับไปยืนในจุดเดิมอีกแล้ว จึงยากที่ไทยจะสามารถกลับไปโตได้เหมือนเดิมภายใต้สภาพแวดล้อมที่เปลี่ยนแปลงไป เศรษฐกิจไทยในโลกหลังโควิด -19 กำลังจะถูกกระทบจาก 3 เทรนด์ใหญ่ของโลกผ่านหลายช่องทาง

Knowledge Economy เมื่ออุตสาหกรรมเก่าของไทยกำลังจะถูกแทนที่

ในทุก ๆ ครั้งที่เกิดการเปลี่ยนแปลงครั้งใหญ่ในโลกอุตสาหกรรม เช่น การปฏิวัติอุตสาหกรรมรอบก่อน ๆ ย่อมนำไปสู่ธุรกิจประเภทใหม่ ๆ ในขณะเดียวกันธุรกิจแบบเก่าที่จะถูกแทนที่คงต้องล้มหายตายจากไป ในรอบนี้เองก็เช่นกันโลกประเมินว่าหน้าตาของธุรกิจในยุคหลัง โควิด-19 จะเปลี่ยนแปลงไปมาก

KKP Research เชื่อว่าธุรกิจแบบใหม่ ๆ จะเข้ามาทดแทนธุรกิจแบบเก่าของไทยเช่นกัน จากข้อมูล 2 ชุด คือ GDP ซึ่งสะท้อนโครงสร้างเศรษฐกิจทั้งประเทศ และSET Market Cap ซึ่งเป็นข้อมูลของบริษัทขนาดใหญ่ในไทย ก็จะพบว่าอุตสาหกรรมส่วนใหญ่ของไทยยังอยู่ในรูปแบบเก่า ขาดเทคโนโลยีและองค์ความรู้ใหม่ ๆ ทำให้ในระยะยาวอุตสาหกรรมหลายประเภทต้องเจอกับความเสี่ยงที่โตต่อไปแบบเดิมได้ยาก (ดู KKP Research เศรษฐกิจไทยกลับไม่ได้ไปไม่ถึง หากไม่พึ่งเทคโนโลยี)

หากนโยบายเศรษฐกิจของไทยยังไม่มีการเปลี่ยนแปลงและภาคธุรกิจยังไม่มีการปรับตัวอย่างทันท่วงที ธุรกิจ 4 ด้านหลักซึ่งเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทยมาโดยตลอดและมีสัดส่วนสูงเมื่อเทียบกับขนาดเศรษฐกิจ เสี่ยงถูกกระทบจากเทรนด์ที่เปลี่ยนไป ซึ่งจะทำให้ทั้งเศรษฐกิจและตลาดหุ้นไทยในภาพรวมไม่สามารถกลับมาโตที่ระดับเดิม ได้แก่

1) ธุรกิจยานยนต์แบบเก่าอาจถูกแทนที่ด้วยรถยนต์แบบใช้ไฟฟ้า (electric vehicles) ในช่วงที่ผ่านมาเริ่มเห็นพัฒนาการของรถยนต์ไฟฟ้าแบบก้าวกระโดด ท่ามกลางการระบาดของ โควิด-19 ที่หุ้นเทคโนโลยีพุ่งสูงขึ้นอย่างมากทั้งในสหรัฐฯ และจีน ทำให้บริษัทรถยนต์ไฟฟ้ามีเงินทุนในการพัฒนาเทคโนโลยีใหม่ ๆ ออกมาได้เร็วขึ้นกว่าเดิมมาก โดยประเทศจีนเป็นหนึ่งในประเทศที่จะเป็นฐานการผลิตสำคัญของรถยนต์ไฟฟ้า ซึ่งน่ากังวลสำหรับประเทศไทยที่มีการทำข้อตกลงทางภาษีที่ไทยทำไว้กับจีนเมื่อปี 2005 ทำให้การนำเข้ารถยนต์ไฟฟ้าจากจีนมีอัตราภาษีเป็น 0% ซึ่งจะเป็นแรงผลักดันให้รถยนต์ไฟฟ้าสามารถเข้ามาทดแทนตลาดรถยนต์แบบเก่าได้เร็วกว่าที่หลายฝ่ายคาด และข้อตกลงทางภาษีนี้ก็อาจทำให้ไทยไม่ได้เป็นตัวเลือกในการสร้างฐานการผลิตรถยนต์ไฟฟ้า เพราะสามารถผลิตจากจีนและส่งมาได้โดยไม่มีภาษีอยู่แล้ว

2) การท่องเที่ยวและการเดินทางอาจไม่กลับมาเติบโตได้เหมือนเก่า นักท่องเที่ยวจีนที่โดยปกติมีสัดส่วนถึง 30% ในวันนี้ เริ่มเห็นความเสี่ยงที่จะไม่กลับมาที่ระดับเดิมอีกต่อไปเมื่อทางการจีนมีการประกาศแผนเศรษฐกิจระยะ 5 ปีฉบับใหม่ที่เน้นให้คนจีนเที่ยวกันเองในประเทศเพื่อสร้างความเติบโตจากภายใน เป็นไปได้ว่าประเทศไทยอาจไม่ได้เห็นนักท่องเที่ยวต่างชาติที่ 40 ล้านคนต่อปี ประกอบกับปัญหาเดิมที่ไทยมีการให้บริการในธุรกิจท่องเที่ยว (เช่น โรงแรม) มากเกินกว่าความต้องการอยู่แล้ว จะยิ่งทำให้ธุรกิจท่องเที่ยวยังคงน่าเป็นห่วงแม้จะผ่านพ้นวิกฤต โควิด-19 ไปแล้วก็ตาม

นอกจากนี้การเปลี่ยนพฤติกรรมด้านการเดินทางเพื่อทำธุรกิจหรือการสัมมนา โดยหันไปใช้การประชุมหรือสัมมนาแบบออนไลน์ (Webinar) เริ่มเป็นที่แพร่หลายมากขึ้น และคนเริ่มคุ้นชินกับการทำงานจากบ้าน (work from home) ธุรกิจให้เช่าสถานที่สำหรับจัดสัมมนาและทำงาน และการเดินทางโดยเฉพาะการเดินทางที่เกี่ยวกับธุรกิจจะถูกกระทบโดยตรง

3) ธุรกิจค้าปลีกอาจถูกแทนที่ด้วย E-commerce ธุรกิจ E-commerce มีการเติบโตอย่างรวดเร็วจนมีมูลค่าถึง 4 ล้านล้านบาทในปี 2562 เติบโตขึ้นจากปี 2561 ถึง 6.91% ในช่วงที่ โควิด-19 มีการระบาด คนไทยเริ่มมีพฤติกรรมที่คุ้นชินไปกับการซื้อสินค้าผ่านทางออนไลน์มากขึ้น และอาจทำให้การไปเดินซื้อของตามห้างสรรพสินค้าต่าง ๆ มีความจำเป็นลด จะทำให้การเติบโตของ E-commerce ในไทยเป็นไปอย่างก้าวกระโดดในปี 2563 หากในอนาคต E-commerce ในไทยสามารถเติบโตได้ดีจนถึงระดับที่สัดส่วนผู้ใช้บริการเพิ่มขึ้นมากและทำกำไรได้มาก ก็เป็นไปได้ว่าธุรกิจค้าปลีกแบบเก่าและ Commercial real estate ที่มีความสำคัญทั้งในแง่รายได้และการจ้างงานจะถูกกระทบรุนแรง

4) รายได้ของภาคการเงินโดยเฉพาะธนาคารจะถูกกดดันจากผู้ให้บริการรูปแบบใหม่และอัตราดอกเบี้ยที่อยู่ในระดับต่ำ การเติบโตของ platform economy ที่สำคัญอันหนึ่ง คือ บริษัท technology ที่เริ่มกระโดดเข้ามาแข่งขันให้บริการทางการเงิน เช่น การ

ให้บริการชำระเงินและกู้เงินผ่านแฟลตฟอร์มออนไลน์ ทำให้ค่าธรรมเนียมในการดำเนินธุรกรรมต่าง ๆ ถูกลง และนโยบายการเงินที่ยังต้องผ่อนคลายต่อเนื่องเพื่อควบคุมภาระดอกเบี้ยจากปริมาณหนี้ที่ขึ้นไปสูงเป็นประวัติการณ์ ก็จะมากระทบกับภาคธนาคารผ่านกำไรจากดอกเบี้ยที่ลดลงซึ่งเป็นหนึ่งในรายได้หลักของธนาคาร

เมื่อคำนวณรวมขนาดของทั้ง 4 กลุ่มธุรกิจที่อาจถูกทดแทนด้วยเทคโนโลยีรูปแบบใหม่ที่เกิดขึ้นแล้ว ธุรกิจเหล่านี้มีขนาดประมาณ 42% ของมูลค่าเศรษฐกิจทั้งหมด และ 41% (รูปที่ 12) ของการจ้างงานนอกภาคเกษตร ซึ่งถือว่ามีขนาดใหญ่มาก และหากนับรวมธุรกิจที่เกี่ยวเนื่องในห่วงโซ่อุปทานไปด้วยอีก ผลกระทบก็จะมีขนาดใหญ่กว่าที่ประเมิน แน่นอนว่าคงไม่ใช่ทุกบริษัทที่จะถูกแทนที่ คนที่ปรับตัวก็จะสามารถอยู่รอด การจ้างงานก็คงจะไม่หายไปทั้งหมด แต่อย่างน้อยที่สุดนี่ก็เป็นสัญญาณเตือนว่าควรถึงเวลาที่ทั้งนโยบายภาครัฐ และภาคเอกชนต้องเริ่มปรับตัวอย่างจริงจัง

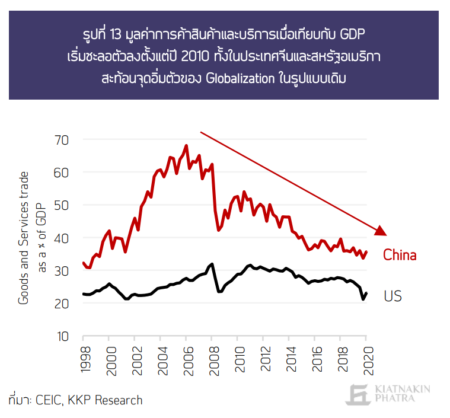

ประเทศไทยยังพึ่งพารายได้จากการค้าระหว่างประเทศและภาคการท่องเที่ยวในระดับสูง จะเริ่มถูกกระทบจากโลกาภิวัตน์รูปแบบเดิมที่เริ่มถึงจุดอิ่มตัว วิกฤติโควิด-19 สะท้อนให้เห็นความเปราะบางจากการกระจุกตัวของเศรษฐกิจไทยที่พึ่งพารายได้จากต่างชาติ คือ การส่งออกและการท่องเที่ยวเป็นหลัก ที่น่ากังวล คือ เมื่อมองไปข้างหน้าโลกาภิวัตน์รูปแบบเดิมจะเริ่มถึงจุดอิ่มตัว (peaked globalization) และการค้าโลกเริ่มชะลอตัวลง (รูปที่ 13) เศรษฐกิจไทยที่ถูกขับเคลื่อนด้วยอานิสงค์ของการค้าโลกในรูปแบบเก่าอาจไม่สามารถเป็นตัวชูโรงให้เศรษฐกิจเดินหน้าไปได้แม้จะจบการระบาดของโควิด-19 ไปแล้วก็ตาม

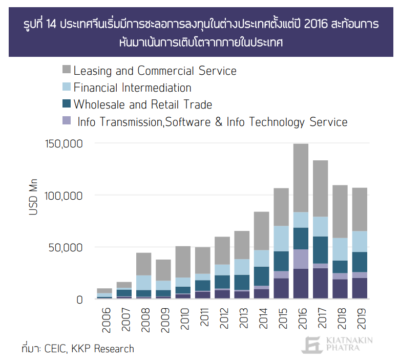

ทิศทางการดำเนินนโยบายเศรษฐกิจของยักษ์ใหญ่ของวงการการค้าโลก คือ ประเทศจีน ก็เป็นอีกหนึ่งเครื่องสะท้อนและเป็นอีกหนึ่งปัจจัยที่จะทำให้รูปแบบของเศรษฐกิจโลกเปลี่ยนไปในอนาคต นโยบายเศรษฐกิจระยะหลังที่ออกมาล้วนแล้วแต่เป็นการเน้นการเติบโตจากภายในประเทศทั้งสิ้น โดยเริ่มเห็นสัญญาณการออกไปลงทุนในต่างประเทศของจีนที่ลดลงตั้งแต่ปี 2016 (รูปที่ 14) ล่าสุด คือ แผนยุทธศาสตร์ 5 ปีของจีน (China’s five year plan) ที่กลับมาเน้นการเติบโตจากภายในประเทศ ตรงกันข้ามกับไทยที่ในวันนี้คนไทยออกไปลงทุนต่างประเทศมากกว่าการลงทุนในไทยไปแล้ว เพราะ เศรษฐกิจในประเทศไม่เติบโตและขาดโอกาสในการลงทุนใหม่ ๆ (รูปที่ 15) หากเศรษฐกิจไทยยังคงเน้นการพึ่งพาภาคต่างประเทศเช่นนี้และยังไม่หันกลับมาส่งเสริมการลงทุน และการบริโภคในประเทศก็คงจะส่งผลต่อศักยภาพการเติบโตระยะยาวของไทยอย่างแน่นอน

ในปัจจุบันกองทุนการเงินระหว่างประเทศ (IMF) เริ่มให้คำแนะนำว่าประเทศกำลังพัฒนาสามารถทำนโยบาย QE หรือการพิมพ์เงินไปซื้อพันธบัตรรัฐบาลได้ในภาวะฉุกเฉิน เพราะ จะช่วยให้ภาวะทางการเงินของประเทศดีขึ้น บนเงื่อนไขว่าประเทศต้องมีเสถียรภาพทางการเงินมากพอ มีการสื่อสารกับนักลงทุนชัดเจน และมีการจำกัดขนาดของการทำ QE สะท้อนว่าการทำนโยบายการเงินทั่วโลกกำลังก้าวเข้าสู่ยุคใหม่ที่นักเศรษฐศาสตร์ยอมรับให้มีการอัดฉีดเงินในขนาดที่ใหญ่ขึ้นมากแล้วจริง ๆ

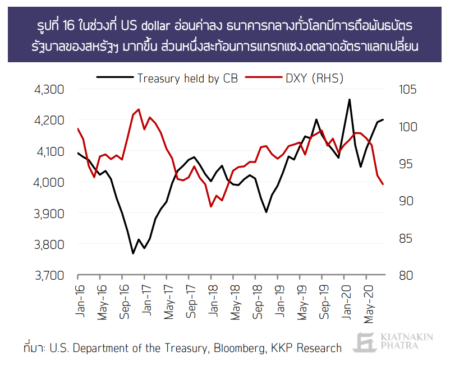

การอัดฉีดเงินอย่างมหาศาลจากธนาคารกลางทั่วโลกอาจทำให้ท้ายที่สุดโลกเข้าสู่ยุคของสงครามค่าเงิน (Currency War) โดยไม่ได้ตั้งใจ ซึ่งจะกระทบค่าเงินบาทรุนแรงขึ้นเรื่อยๆ สัญญาณจากประเทศที่มีการอัดฉีดเงินในปริมาณมากที่สุดในโลกอย่างสหรัฐอเมริกา สร้างความกังวลว่าจะเกิดสถานการณ์ เงินดอลลาร์อ่อนค่าลง ธนาคารกลางในหลายประเทศไม่ต้องการให้เงินสกุลตนเองแข็งขึ้นเร็วเกินไป (โดยฉพาะประเทศที่พึ่งพาการส่งออกสูง) ก็มีการตอบสนองผ่านหลายวิธี เช่น การแทรกแซงค่าเงินโดยตรง (รูปที่ 16) หรือแม้กระทั่งการอัดฉีดสภาพคล่องผ่านการเข้าซื้อพันธบัตรรัฐบาล (QE) เพราะเป็นการช่วยทั้งการลดอัตราดอกเบี้ยให้ภาครัฐและลดแรงกดดันต่อค่าเงินไปในตัว สถานการณ์เช่นนี้อาจพาโลกเข้าสู่สงครามค่าเงิน (Currency war)

สภาพแวดล้อมของนโยบายการเงินโลกที่เปลี่ยนไปจะสร้างแรงกดดันต่อค่าเงินบาทให้แข็งค่าขึ้น จาก 2 ปัจจัย (1) ธนาคารกลางของไทยยังไม่มีการปรับเปลี่ยนไปใช้นโยบายการเงินรูปแบบใหม่ๆ ในขณะที่ประเทศอื่น ๆ รวมทั้งประเทศเพื่อนบ้าน ได้แก่ อินโดนีเซีย ฟิลิปปินส์ ได้เริ่มใช้นโยบายการเงินแบบ unconventional ไปแล้วด้วยการเข้าซื้อพันธบัตรรัฐบาลโดยตรง เมื่อธนาคารกลางของไทยให้น้ำหนักด้านเสถียรภาพทางการเงินของประเทศมากกว่าด้านเศรษฐกิจในการดำเนินนโยบายการเงิน จึงทำให้นโยบายการเงินของไทยมีการผ่อนคลายน้อยกว่าในหลายประเทศมาก (รูปที่ 17) (2) เสถียรภาพด้านต่างประเทศของไทยที่อยู่ในระดับสูง (รูปที่ 18) คือ การเกินดุลบัญชีเดินสะพัด เงินสำรองระหว่างประเทศที่อยู่ในอันดับต้น ๆ ของโลก และหนี้ต่างประเทศที่อยู่ในระดับต่ำ จึงทำให้ค่าเงินบาทถูกมองว่าเป็น safe haven asset และมีโอกาสน้อยมากที่จะอ่อนค่าลงรุนแรง

ผลที่จะเกิดขึ้นเมื่อบาทแข็งค่าต่อเนื่อง คือ ผลกระทบต่อผู้ส่งออกสินค้าผ่านรายได้ที่ลดลง และผลต่อความสามารถในการแข่งขันของไทย แม้ว่าโดยปกติการอัดฉีดเงินเพื่อทำนโยบาย QE อาจไม่ใช่เรื่องเหมาะสมในบริบทของไทยเพราะจะสร้างความเสี่ยงต่อความเชื่อมั่นในวินัยทางการเงินและอาจไม่ช่วยให้สภาพคล่องที่เพิ่มขึ้นไปช่วยเหลือคนและธุรกิจที่ได้รับผลกระทบได้ตรงจุด แต่ในสถานการณ์นี้ที่หลายประเทศหันไปใช้นโยบายการเงินกันขนานใหญ่และส่งผลต่อค่าเงินบาทเช่นนี้ เกิดคำถามว่าไทยยังควรยึดหลักการการทำนโยบายแบบเดิมหรือเปลี่ยนแปลงไปในทิศทางที่ทันสมัยมากขึ้น เป็นอีกประเด็นที่ต้องกลับมาช่วยกันคิดและประเมินกันอย่างรอบด้านอีกครั้ง

นอกเหนือจากเทรนด์ที่ถูกเร่งจาก โควิด-19 ประเทศไทยยังเผชิญหน้ากับปัญหาเชิงโครงสร้างอื่น ๆ มาก่อนแล้วตามที่ KKP Research ได้นำเสนอบทความมาตลอดทั้งปี 2020 โครงสร้างเศรษฐกิจหลายด้านของไทยที่มีความเปราะบางอยู่แล้ว จะมีโอกาสถูกกระทบจากเทรนด์ใหม่ ๆ ได้รุนแรงมากขึ้นอีกหลังโควิด 19 ไม่ว่าจะเป็นการพึ่งพาต่างประเทศในระดับสูง ความสามารถในการแข่งขันที่ลดลง ธุรกิจยังอยู่ในรูปแบบเก่า ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง และการก้าวเข้าสู่สังคมสูงอายุอย่างรวดเร็ว (ดู KKP Research ทำไมต่างชาติขายหุ้นไทย้ไม่หยุด?, เมื่อคนไทยกว่า 40% เข้าสู่วัยเกษียณ) ค่อนข้างชัดเจนว่าโอกาสที่จะเห็นเศรษฐกิจไทยกลับไปโตได้อย่างแข็งแกร่งและยั่งยืนหลังโควิดคงเป็นไปได้ยากหากนโยบายเศรษฐกิจยังไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

ในวันนี้นโยบายเศรษฐกิจหลายอย่างของไทยยังคงสนใจในประเด็นว่าจะทำอย่างไรให้เศรษฐกิจกลับไปโตได้แบบเดิม หวังพึ่งพานักท่องเที่ยวให้กลับมาเติบโตเท่าเดิม หวังพึ่งพาการส่งออกที่จะกลับมาฟื้นตัว และหวังว่าอุตสาหกรรมแบบเดิมจะสามารถเป็นตัวขับเคลื่อนให้เศรษฐกิจไทยเดินหน้าต่อในอนาคต สิ่งที่ต้องตั้งคำถาม คือ ความหวังของหลายฝ่ายที่จะทำให้ไทยกลับไปโตแบบเดิมยังเป็นไปได้หรือไม่หากในวันนี้รู้แล้วว่าเศรษฐกิจโลกอาจไม่กลับไปโตในรูปแบบเดิมอีกแล้ว ถึงเวลาแล้วหรือไม่ที่ต้องหาหน้าตาแบบใหม่ของเศรษฐกิจไทยในโลกยุคหลังโควิดที่กำลังจะมาถึง

KKP Research โดยเกียรตินาคินภัทรประเมินว่าภาครัฐควรให้ความสำคัญกับนโยบายปรับโครงสร้างเศรษฐกิจไปสู่เศรษฐกิจแบบใหม่ ใน 3 เรื่องหลัก คือ

(2) การกำหนดแนวทางปรับเปลี่ยนโครงสร้างเศรษฐกิจของประเทศ (Restructure) ที่ชัดเจนและใช้ได้จริง แม้ว่าปัจจุบันประเทศไทยจะมีแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติอยู่แล้วแต่ดูเหมือนจะไม่ได้ให้ความสำคัญอย่างจริงจัง ประเด็นสำคัญ คือ การปรับโครงสร้างให้เกิดการเติบโตจากภายในประเทศตามเทรนด์โลกที่เปลี่ยนไป โดยประเมินว่ายังมีช่องว่างที่ภาครัฐยังจะเข้ามาช่วยกระตุ้นการเติบโตจากในประเทศได้จากหนี้สาธารณะที่อยู่ในระดับต่ำ

(3) การทบทวนบทบาทนโยบายการเงินเพื่อสนับสนุนการปรับโครงสร้างของประเทศ โดยเฉพาะอย่างยิ่งนโยบายการเงินที่ผ่อนคลายเพียงพอให้เศรษฐกิจในประเทศสามารถเติบโตได้เพื่อทดแทนการกระจุกตัวจากการพึ่งพาต่างประเทศที่มากเกินไป และจะเป็นการช่วยลดแรงกดดันต่อค่าเงินบาทในระยะยาวได้จริงผ่านการเร่งให้เกิดการเติบโตของอุปสงค์ในประเทศและการนำเข้า

ข้อสังเกตสำคัญอย่างหนึ่งสำหรับนักลงทุนที่หากต้องการทำนายทิศทางของตลาดหุ้นและเศรษฐกิจให้ครบถ้วน สำคัญอย่างยิ่งที่จะต้องติดตามความเสี่ยงระยะสั้นและตระหนักว่าการเปลี่ยนแปลงเชิงโครงสร้างอาจเกิดขึ้นได้เสมอเมื่อเกิดวิกฤต ซึ่งรวมถึงสถานการณ์ที่มีการระบาดของ โควิด-19 อย่างในปัจจุบัน

ในปี 2021 ความไม่แน่นอนทางเศรษฐกิจยังมีอยู่สูง จากทั้งการระบาดที่อาจลุกลามไปไกล ข้อจำกัดด้านสาธารณสุขอาจทำให้ไม่สามารถรองรับผู้ป่วยได้เพียงพอ และประสิทธิภาพของวัคซีนเมื่อใช้งานจริง ล้วนแล้วแต่เป็นประเด็นที่ยังต้องติดตามอย่างใกล้ชิด ในกรณีเลวร้ายคาดว่า GDP มีโอกาสที่จะโตติดลบอีกครั้งในปีนี้ (ดู KKP Research เศรษฐกิจปีฉลูกับการต่อสู้โควิดระลอกใหม่)

สำหรับเศรษฐกิจไทยในระยะยาว ย้อนกลับไปที่คำถามเริ่มต้นของบทความเศรษฐกิจจะกลับไปโตเท่าเดิม หรือ SET จะกลับไปอยู่ในระดับเดิมได้อย่างยั่งยืนหรือไม่หลัง โควิด-19 จบไป ในวันนี้คงตอบได้เพียงขึ้นอยู่กับว่าเศรษฐกิจและธุรกิจไทยจะสามารถปรับตัวได้มากน้อยและรวดเร็วเพียงใดเพื่อไม่ให้ตกขบวนรถไฟขบวนใหม่ในโลกยุคหลัง โควิด-19 บทความนี้ต้องการชวนให้ทั้งภาครัฐและภาคธุรกิจมองการเปลี่ยนแปลงให้ครบทุกมิติ และไม่เพียงแต่ให้ความสำคัญกับมาตรการรับมือในระยะสั้นเท่านั้น แต่ยังต้องประเมินสถานะของประเทศไทยในระยะยาวด้วยว่าจะโตไปในทิศทางใดท่ามกลางโลกที่เปลี่ยนแปลงรวดเร็วเช่นนี้

ในทุกวิกฤติย่อมมีโอกาสใหม่ ๆ เกิดขึ้นมาเสมอ ในวันนี้คงยังไม่สายเกินไปที่จะสร้างเครื่องยนต์ใหม่ให้กับเศรษฐกิจไทย การพูดคุยแนวทางนโยบายต่าง ๆ ควรเกิดขึ้นตั้งแต่วันนี้และควรผลักดันให้เกิดการเปลี่ยนแปลงที่ยั่งยืนอย่างแท้จริง ไม่เช่นนั้นประเทศไทยอาจเป็นประเทศที่ตกขบวนรถไฟ และถูกประเทศอื่น ๆ แซงหน้าไปโดยไม่หันหลังกลับมา

อ่านบทความได้ที่ https://advicecenter.kkpfg.com/th/money-lifestyle/money/economic-trend/thai-economy-post-covid-19