อธิภัทร มุทิตาเจริญ [email protected] จุฬาลงกรณ์มหาวิทยาลัย

Income tax filing, calculate revenue and filling tax form, expert complete checklist for all reduction, refund and payment concept, expertise businessman completed tax filing form with calculator.

ช่วงนี้สิ้นปีแล้ว หลาย ๆ ท่านคงกำลังวางแผนการซื้อกองทุนและประกันต่าง ๆ เพื่อลดหย่อนภาษีกันอยู่ ในบทความนี้ ผมจึงขอชวนท่านผู้อ่านคุยถึงพฤติกรรมการออมระยะยาวผ่านเครื่องมือลดหย่อนภาษีของคนไทย และผลกระทบของการออกแบบนโยบายต่อพฤติกรรมดังกล่าว โดยส่วนสำคัญเป็นการสรุปจากงานวิจัย 2 ชิ้นที่ใช้ข้อมูลภาษี และการทำสำรวจเชิงทดลอง (experimental survey) ครับ

งานวิจัยชิ้นแรก (Muthitacharoen and Burong, 2023) พบว่ากว่า 70% ของผู้เสียภาษีไทยมีการออมระยะยาวผ่านระบบภาษี ซึ่งในที่นี้หมายถึงการออมผ่านเครื่องมือลดหย่อนภาษี 3 ประเภทหลัก ได้แก่ ประกันชีวิต กองทุน RMF/SSF และกองทุนสำรองเลี้ยงชีพ

เมื่อพิจารณาแยกรายเครื่องมือ คณะผู้วิจัยพบว่า ผู้เสียภาษีไทยนิยมลงทุนด้วยการประกันชีวิตมากที่สุด โดยกว่าครึ่งหนึ่งของผู้เสียภาษีมีการลดหย่อนเบี้ยประกันชีวิต ให้ประโยชน์ทั้งในด้านการปกป้องความเสี่ยงและการออมทรัพย์ระยะยาว เครื่องมือที่แพร่หลายเป็นอันดับสองคือกองทุนสำรองเลี้ยงชีพ ซึ่งเป็นการออมภาคสมัครใจผ่านการจัดตั้งกองทุนของนายจ้าง โดย 44% ของผู้เสียภาษีจะมีการออมประเภทนี้ ในขณะที่การลงทุนผ่านกองทุนรวมอย่าง RMF/SSF ไม่แพร่หลายมากนัก โดยมีสัดส่วนเพียง 15% ของผู้เสียภาษีทั้งหมดและกระจุกอยู่ในกลุ่มผู้มีรายได้สูงเป็นหลัก

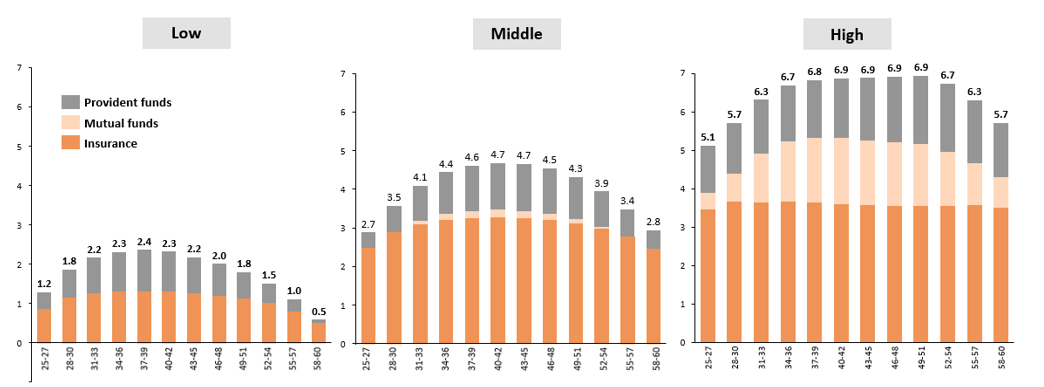

ในมิติอัตราการออมต่อรายได้ คณะผู้วิจัยพบว่า แรงงานไทยออมโดยเฉลี่ยประมาณ 3-5% ของรายได้ (รูปที่ 1) โดยอัตราการออมนี้จะค่อย ๆ เพิ่มขึ้นจนถึงอายุ 45 ปี ก่อนจะค่อย ๆ ลดลงต่อเนื่องจนเลิกทำงาน ซึ่งหนึ่งในสาเหตุสำคัญที่ทำให้คนไทยออมสูงสุดตอนช่วงอายุ 40 กลาง ๆ นี้ คือ ข้อจำกัดด้านสภาพคล่อง และความสามารถในการผูกมัดเงินเก็บเพื่อใช้ในการออมระยะยาว โดยความกังวลเรื่องสภาพคล่องนี้ชัดเจนที่สุดในกลุ่มผู้มีรายได้น้อย และลดทอนลงสำหรับผู้มีรายได้สูง

ผลการศึกษายังชี้ว่าคนไทยพึ่งพาประกันชีวิตเป็นอย่างมาก โดยประกันชีวิตมีสัดส่วนเกือบครึ่งหนึ่งของพอร์ตโฟลิโอการออมระยะยาวในทุกช่วงอายุ ซึ่งในกลุ่มรายได้น้อยและปานกลาง ประกันชีวิตมีสัดส่วนสูงถึง 70-80% ของพอร์ตโฟลิโอ

คณะผู้วิจัยนำภาพการออมตลอดช่วงอายุการทำงานนี้มาวิเคราะห์ความเพียงพอของการออมต่อการเกษียณ (retirement saving adequacy) ของคนไทย ผ่านการสร้างเครื่องชี้วัดที่เรียกว่า income replacement ratio ซึ่งชี้ว่าเมื่อเราเกษียณ การออมผ่านการลดหย่อนตลอดช่วงอายุการทำงานของเรา จะสร้างเงินให้ได้เป็นกี่เปอร์เซ็นต์ของรายได้ที่เราเคยมี งานศึกษาพบว่า income replacement ratio จากการลดหย่อนนี้อยู่ที่ 24% โดยเฉลี่ย ซึ่งหมายความว่า การออมผ่านการลดหย่อนภาษีจะสร้างรายได้ให้ผู้เสียภาษีไทยโดยเฉลี่ยได้ประมาณ 24% ของรายได้ที่เคยได้รับก่อนเกษียณ

รูปที่ 1 : อัตราการออมตลอดช่วงอายุการทำงาน แบ่งตามเครื่องมือการออมและรายได้ (% ของรายได้) หมายเหตุ 1) การออมระยะยาวครอบคลุมการลดหย่อนเบี้ยประกันชีวิต (Life insurance) กองทุน RMF/SSF (Mutual funds) และกองทุนสำรองเลี้ยงชีพ (Provident funds) 2) แบ่งรายได้เป็น 3 กลุ่ม Terciles ตาม Lifetime income

ที่มา : Muthitacharoen and Burong (2023)

ทำไมการลดหย่อนประกันชีวิตจึงเป็นที่นิยมอย่างมากในกลุ่มผู้เสียภาษีไทย ในงานวิจัยที่ 2 (Chaiwat, Muthitacharoen and Chaisrilak, 2023) คณะผู้วิจัยได้ทำ experimental survey กับผู้เสียภาษีเพื่อศึกษาว่าเกณฑ์การลดหย่อนและความซับซ้อนที่ตามมาส่งผลต่อพฤติกรรมการลดหย่อนของคนไทยอย่างไรบ้าง

ผลการศึกษาพบว่า cognitive reflection หรือ ‘ระดับการคิดแบบไตร่ตรอง’ ส่งผลต่อการตัดสินใจเลือกเครื่องมือลดหย่อนของคนไทยอย่างมีนัยสำคัญ โดยคนที่มี cognitive reflection ต่ำมีแนวโน้มที่จะเลือกเครื่องมือการออมที่มีเกณฑ์เพดานการลดหย่อนที่ง่ายขึ้นตามไปด้วย ผลการศึกษานี้มีนัยโดยตรงต่อการวางนโยบาย เนื่องจากประกันชีวิตมีเพดานการลดหย่อนที่ 100,000 บาท โดยไม่ขึ้นกับรายได้ ซึ่งถือว่าซับซ้อนน้อยกว่าเครื่องมืออย่าง RMF/SSF ที่มีเพดานเป็นสัดส่วนของรายได้ และยังมีเพดานในรูปตัวเงินซ้อนทับอีกชั้นหนึ่ง ยกตัวอย่างเช่น เพดานของ SSF ที่กำหนดไว้ที่ 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับ RMF กองทุนสำรองเลี้ยงชีพ และเครื่องมืออื่น ๆ ที่เกี่ยวข้องแล้วต้องไม่เกิน 500,000 บาท

คณะผู้วิจัยยังศึกษา social proof หรือแนวโน้มที่จะคนไทยจะถูกชักจูงโดยพนักงานธนาคารหรือคนอื่น ๆ ในการลงทุนเพื่อลดหย่อนภาษี โดยพบว่ากลุ่มคนที่มี cognitive reflection ต่ำ มีแนวโน้มที่จะถูกหว่านล้อมได้ง่ายกว่ากลุ่มคนที่มี cognitive reflection สูง ซึ่งสะท้อนถึงความสำคัญของการให้ความรู้ทางการเงิน โดยเฉพาะอย่างยิ่งในกลุ่มคนที่มีระดับการคิดแบบไตร่ตรองไม่มากนัก

โดยสรุป งานวิจัยของผู้เขียนและคณะ ชี้ให้เห็นว่าเครื่องมือลดหย่อนภาษีมีศักยภาพที่จะสร้างความมั่นคงทางการเงินหลังการเกษียณให้แก่แรงงานไทยในระบบได้ เพราะจำเป็นต้องเตรียมความพร้อมเข้าสู่สังคมสูงวัยในระดับยิ่งยวด อันถือเป็นความท้าทายระยะยาวของประเทศไทยให้ได้

อย่างไรก็ตาม แรงงานไทยส่วนใหญ่ยังมีพอร์ตโฟลิโอการออมระยะยาวที่กระจุกตัวอยู่ที่เครื่องมือที่ให้ผลตอบแทนต่ำ การทำให้กฎเกณฑ์ต่าง ๆ ง่ายขึ้น และไม่แตกต่างกันมากนักระหว่างเครื่องมือการออมต่าง ๆ จึงถือเป็นส่วนสำคัญที่ส่งเสริมให้แรงงานไทยสามารถเลือกเครื่องมือการออมได้อย่างมีประสิทธิภาพมากขึ้นครับ

Reference

Muthitacharoen, A., & Burong, T. (2023). Retirement Saving Over the Life Cycle: Evidence from a Developing Country. Journal of Aging & Social Policy, 1-18.

Chaiwat, T., Muthitacharoen, A., & Chaisrilak, C. (2023). Cognitive Reflection and Social Proof: Navigating Complex Tax Incentives for Retirement Savings. Chulalongkorn Economics Research Centre Working Paper.