อธิภัทร มุทิตาเจริญ [email protected] จุฬาลงกรณ์มหาวิทยาลัย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ภาษีสำคัญแค่ไหนต่อการลงทุนในอาเซียนของบริษัทข้ามชาติ” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/abridged/

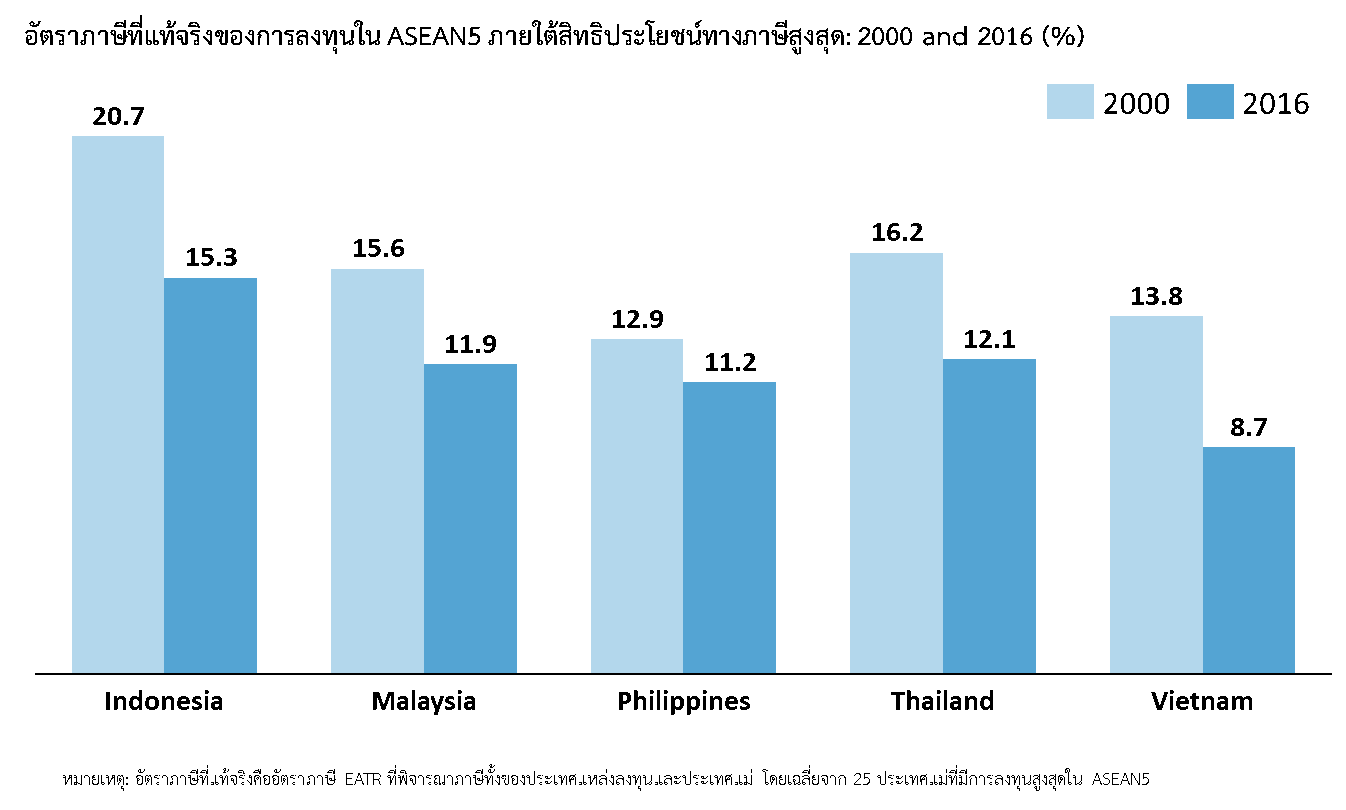

‘สิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการลงทุน’ เป็นมาตรการที่อยู่กับเศรษฐกิจไทยมายาวนาน สาเหตุส่วนหนึ่งมาจากการแข่งขันด้านภาษีที่ค่อนข้างรุนแรงในภูมิภาคอาเซียน โดยในช่วง 2 ทศวรรษที่ผ่านมา อัตราภาษีที่แท้จริงได้ลดลงอย่างเห็นได้ชัดในแทบทุกประเทศ ASEAN5 (อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม) (รูปที่ 1) ซึ่งการลดลงนี้เป็นผลจากการลดอัตราภาษีเงินได้นิติบุคคล และการให้สิทธิประโยชน์ทางภาษีต่าง ๆ การแข่งขันดังกล่าวได้สร้างแรงกดดันที่สำคัญให้แก่รัฐบาลไทยในการวางแผนสิทธิประโยชน์ทางภาษีอย่างมีประสิทธิภาพ เพื่อหาความสมดุลระหว่างการเติบโตทางเศรษฐกิจในระยะยาว และความยั่งยืนทางการคลัง

รูปที่ 1 อัตราภาษีที่แท้จริงสำหรับ FDI ในอาเซียนได้ลดลงอย่างเห็นได้ชัดในช่วงสองทศวรรษที่ผ่าน

ที่มา: Muthitacharoen (2018)

กุญแจสำคัญในการรับมือกับแรงกดดันดังกล่าวคือการทำความเข้าใจว่า “ภาษีสำคัญแค่ไหนต่อการตัดสินใจเลือกลงทุนในประเทศอาเซียนของบริษัทข้ามชาติ” ความเข้าใจนี้จะเป็นองค์ความรู้สำคัญสำหรับการวางแผนการให้สิทธิประโยชน์แก่ธุรกิจประเภทต่าง ๆ รวมไปถึงการประเมินความคุ้มค่าของสิทธิประโยชน์ทางภาษี

ในบทความนี้ ผู้วิจัยได้สรุปข้อค้นพบสำคัญจากงานวิจัยของตนเองที่ได้ใช้ข้อมูลบริษัทข้ามชาติ (MNEs) ที่เข้ามาลงทุนใน ASEAN5 ตั้งแต่ปี 2000-2016 และได้พิจารณาภาษีที่นักลงทุนต้องจ่ายตั้งแต่ต้นน้ำที่ภาษีในประเทศ ASEAN5 ไปจนถึงภาษีต่างประเทศเมื่อนักลงทุนตัดสินใจส่งเงินกำไรกลับบริษัทแม่ เพื่อตอบ 2 คำถามวิจัย นั่นคือ ภาษีมีบทบาทต่อการตัดสินใจของนักลงทุนต่างชาติมากน้อยแค่ไหน และความสำคัญนี้แตกต่างกันอย่างไรสำหรับนักลงทุนประเภทต่าง ๆ โดยมีข้อค้นพบสำคัญดังนี้

ข้อค้นพบที่ 1: ในภาพรวมภาษีมีความสำคัญค่อนข้างมากต่อการตัดสินใจลงทุนในอาเซียนของบริษัทข้ามชาติ

งานศึกษาพบว่าปัจจัยภาษีมีนัยสำคัญต่อการตัดสินใจของ MNEs ทั้งในเชิงสถิติและเชิงเศรษฐศาสตร์ โดยเฉพาะในภูมิภาคอาเซียนที่มีการแข่งขันภาษีระหว่างกันค่อนข้างรุนแรง ผลการศึกษาชี้ว่ารัฐบาลไทยต้องพบกับแรงกดดันที่สำคัญ โดยหากประเทศไทยยกเลิกสิทธิประโยชน์ภาษี Tax holiday ต่าง ๆ เพียงประเทศเดียว ส่วนแบ่งนักลงทุนต่างชาติใน ASEAN5 ที่เลือกประเทศไทยจะลดลงถึง 8.2% (รูปที่ 2)

รูปที่ 2 Tax Policy Simulation: กรณีที่ประเทศไทยยกเลิกการให้ Tax holiday เพียงประเทศเดียวในภูมิภาค ที่มา: Muthitacharoen (2018)

นอกจากนี้ ในกรณีที่รัฐบาลไทยต้องการเพิ่มสิทธิประโยชน์ทางภาษีโดยขยายระยะเวลา Tax holiday เพิ่มอีก 1 ปี งานศึกษาพบว่าส่วนแบ่งนักลงทุนต่างชาติใน ASEAN5 ที่เลือกประเทศไทยจะเพิ่มขึ้น 1.1% (รูปที่ 3) อย่างไรก็ตามการขยายสิทธิประโยชน์ทางภาษีนั้นต้องคำนึงถึงการตอบโต้จากประเทศอื่น ๆ ในภูมิภาคด้วย โดยหากประเทศ ASEAN5 อื่น ๆ ตอบโต้ด้วยการขยาย Tax holiday ในลักษณะเดียวกัน ผลการศึกษาชี้ว่าการขยาย Tax holiday ดังกล่าวจะไม่มีประสิทธิผล โดยทุกประเทศจะได้ส่วนแบ่งนักลงทุนต่างชาติแทบไม่แตกต่างจากเดิม

รูปที่ 3 Tax Policy Simulation: กรณีที่ประเทศไทยขยาย Tax holiday สูงสุดเพิ่มขึ้น 1 ปีเพียงประเทศเดียวในภูมิภาค ที่มา: Muthitacharoen (2018)

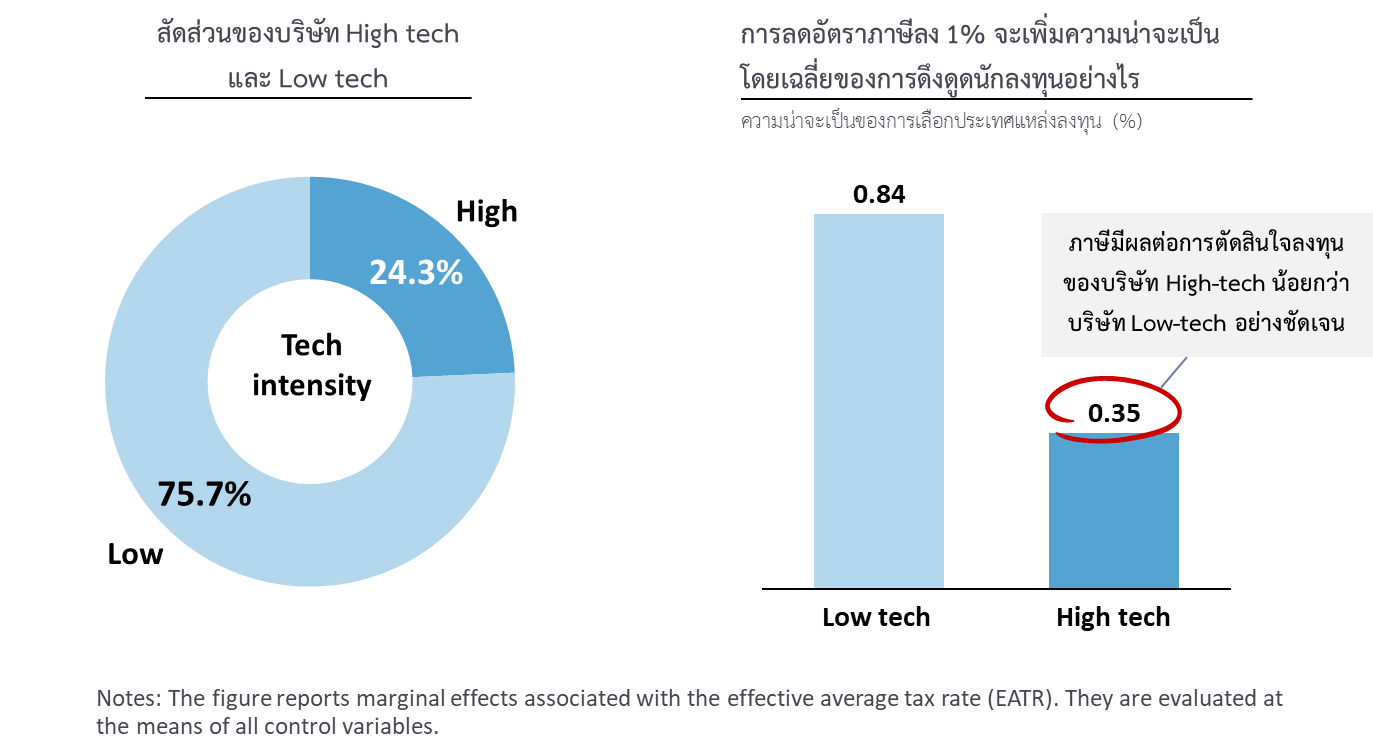

ข้อค้นพบที่ 2: สิทธิประโยชน์ทางภาษีมีความสำคัญไม่มากนักสำหรับบริษัท High-tech และบริษัทที่เป็นนักลงทุนหน้าเก่า (Return investors)

งานศึกษาได้แบ่งบริษัทออกเป็น 2 กลุ่มตามระดับการใช้เทคโนโลยี คือ บริษัทกลุ่ม High-tech และ Low-tech โดยใช้นิยามของ Eurostat ซึ่งบริษัทในกลุ่ม High-tech คิดเป็นสัดส่วน 24% ของบริษัทที่เข้ามาลงทุนทั้งหมดใน ASEAN5 ตัวอย่างได้แก่ คอมพิวเตอร์ อิเลกทรอนิกส์ บริการพัฒนาซอฟแวร์ และเทเลคอมมิวนิเคชั่น เป็นต้น

ผลการศึกษาชี้ว่าในการเลือกประเทศลงทุนของบริษัท High-tech นั้น ปัจจัยภาษีไม่มีนัยสำคัญทางสถิติ และยังมีขนาดความสำคัญต่ำมากเมื่อเปรียบเทียบกับบริษัท Low-tech (รูปที่ 4) ซึ่งผู้วิจัยพบว่าบริษัท High-tech ได้ให้ความสำคัญต่อปัจจัยด้านความยากง่ายในการทำธุรกิจ ความต่อเนื่องของนโยบาย และคุณภาพของกฎระเบียบต่าง ๆ มากกว่าปัจจัยด้านภาษีอย่างชัดเจน

รูปที่ 4 ภาษีไม่สำคัญมากนักต่อการตัดสินใจลงทุนของบริษัท High-tech

ที่มา: Muthitacharoen (2018)

นอกจากนี้ ความสำคัญของภาษียังแตกต่างกันชัดเจนระหว่างนักลงทุนหน้าใหม่และหน้าเก่า โดยนักลงทุนหน้าเก่า (หรือ Return investors) หมายถึง บริษัทที่เคยเข้ามาตั้งสถานประกอบการในประเทศแหล่งลงทุน (Host country) แล้ว ไม่ว่าจะผ่านบริษัทแม่เดียวกันหรือผ่านบริษัทแม่อื่น ๆ ใน Corporate group ซึ่งสัดส่วนของบริษัทหน้าเก่านี้อยู่ที่ประมาณ 30% ของบริษัททั้งหมด งานวิจัยพบว่ากลุ่มบริษัทหน้าเก่าจะให้ความสำคัญต่อปัจจัยภาษีน้อยกว่ากลุ่มบริษัทที่ยังไม่เคยเข้ามาลงทุนอย่างมีนัยสำคัญ ผลการศึกษานี้สอดคล้องกับข้อสังเกตที่ว่านักลงทุนหน้าเก่าอาจไม่ได้ให้ความสำคัญต่อแรงจูงใจทางภาษีมากนัก เนื่องจากมีความคุ้นเคยต่อประเทศแหล่งลงทุนในด้านโอกาส ความเสี่ยง และห่วงโซ่การผลิตต่าง ๆ

ข้อค้นพบที่ 3: การหลบเลี่ยงภาษีระหว่างประเทศได้ลดทอนบทบาทของสิทธิประโยชน์ทางภาษีอย่างมีนัยสำคัญ

ในข้อค้นพบสุดท้าย งานศึกษาพยายามที่จะทำความเข้าใจว่า โครงสร้างของบริษัทข้ามชาติในปัจจุบันที่มีการวางแผนภาษีซับซ้อนเป็นอย่างมากนั้น ได้ทำให้บริษัทมองสิทธิประโยชน์ทางภาษีแตกต่างไปอย่างไร ซึ่งในกลุ่มประเทศ OECD นั้น งานศึกษาต่างประเทศพบว่า บริษัทที่มีโอกาสในการหลบเลี่ยงภาษีสูงกว่าจะให้ความสำคัญกับภาษีของประเทศแหล่งลงทุนน้อยกว่า

สำหรับ ASEAN5 นั้น งานศึกษานี้พบว่าบริษัทที่มีความเชื่อมโยงกับประเทศ Tax haven ใน Corporate group ของตน ซึ่งมีแนวโน้มที่จะมีความสามารถและโอกาสในการหลบเลี่ยงภาษีสูงกว่า จะให้ความสำคัญต่อสิทธิประโยชน์ทางภาษีน้อยกว่าบริษัทที่ไม่มีความเชื่อมโยงอย่างมีนัยสำคัญ โดยสัดส่วนของบริษัทที่มีความเชื่อมโยงกับ Tax haven นี้มีสูงถึง 60% ของบริษัททั้งหมด

ผลการวิจัยนี้ชี้ถึงความสำคัญของการใช้มาตรการเพื่อป้องกันการหลบเลี่ยงภาษีระหว่างประเทศต่าง ๆ เช่น พ.ร.บ. ป้องกันราคาโอน (Transfer pricing) ที่จะมีผลบังคับใช้ในปี 2562 และมาตรการป้องกันทุนต่ำ (Thin capitalization) ที่ประเทศไทยยังไม่ได้มีกฎหมายจัดการอย่างเป็นทางการ

ผู้วิจัยหวังเป็นอย่างยิ่งว่าผลการวิจัยนี้จะช่วยส่งเสริมให้เกิดการแลกเปลี่ยนความคิดอย่างสร้างสรรค์เกี่ยวกับมาตรการสิทธิประโยชน์เพื่อการลงทุน และช่วยสร้างองค์ความรู้สำหรับการวางนโยบายโดยใช้ผลการศึกษาเชิงประจักษ์ (Evidence-based policy)

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์