อธิภัทร มุทิตาเจริญ [email protected] จุฬาลงกรณ์มหาวิทยาลัย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “การหลบเลี่ยงภาษีของบริษัทข้ามชาติ สำคัญแค่ไหนสำหรับไทยและอาเซียน” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=6913

ท่านผู้อ่านเคยได้เห็นข่าวการหลบเลี่ยงภาษีของบริษัทข้ามชาติยักษ์ใหญ่ เช่น Google, Facebook และ Apple ในต่างประเทศอยู่บ้างไหมครับ ประเด็นการหลบเลี่ยงภาษีนี้ได้รับความสนใจอย่างมากในปัจจุบัน ส่วนหนึ่งเป็นเพราะบทบาทที่สำคัญเพิ่มขึ้นเรื่อย ๆ ของบริษัทข้ามชาติ (MNEs) และการทวีความสำคัญของสินทรัพย์ที่จับต้องไม่ได้ เช่น สิทธิบัตรต่าง ๆ ซึ่งเอื้อต่อการวางแผนภาษีของบริษัทข้ามชาติ

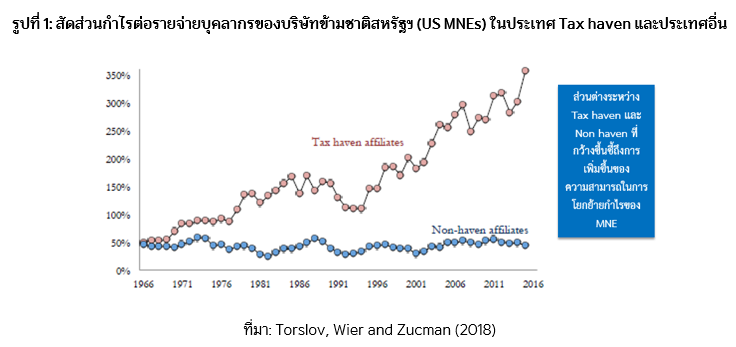

งานวิจัยต่างประเทศที่ศึกษาข้อมูลบริษัทข้ามชาติของสหรัฐฯ (Torslov, Wier and Zucman, 2018) พบว่าบริษัทข้ามชาติมีความสามารถในการโยกย้ายกำไรเพิ่มขึ้นอย่างชัดเจนในช่วงสองทศวรรษที่ผ่านมา สะท้อนจากสัดส่วนกำไรต่อรายจ่ายบุคลากรของบริษัทในประเทศ Tax haven และประเทศอื่น ๆ มีความแตกต่างสูงขึ้นเรื่อยๆ (รูปที่ 1)

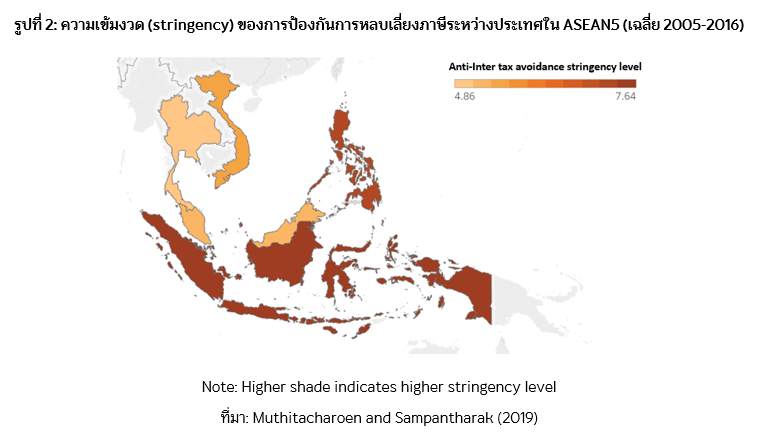

งานวิจัย Muthitacharoen and Sampantharak (2019) ได้วิเคราะห์ข้อมูลงบการเงินของบริษัทข้ามชาติใน 5 ประเทศกำลังพัฒนาของอาเซียน (ASEAN5) ได้แก่ ไทย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และเวียดนาม ในช่วงปี 2005-2016 เพื่อตอบคำถามว่า

ในทางปฏิบัติ MNEs สามารถวางแผนโยกย้ายกำไรระหว่างประเทศเพื่อลดภาระภาษีของตนเองได้หลากหลายวิธี ตัวอย่างหลัก ได้แก่ การกำหนดราคาการซื้อขายสินค้าระหว่างบริษัทในเครือ (transfer pricing) และการกำหนดให้โครงสร้างทางการเงินของบริษัทพึ่งพาหนี้ในอัตราที่สูงกว่าความจำเป็น (thin capitalization)

แนวทางหนึ่งที่งานวิจัยทางเศรษฐศาสตร์ใช้ในการวัดนัยสำคัญของการหลบเลี่ยงภาษีระหว่างประเทศ คือ การพิจารณาว่าบริษัทข้ามชาติได้รายงานกำไรของตนในลักษณะที่สอดคล้องกับแรงจูงใจที่จะโยกย้ายกำไรไปนอกประเทศเพื่อหลีกเลี่ยงภาษีหรือไม่ (tax-motivated profit shifting)

งานศึกษาพบว่า MNEs ในอาเซียนมีการโยกย้ายการรายงานผลกำไรระหว่างบริษัทในเครือเพื่อหลีกเลี่ยงภาษี โดยการโยกย้ายกำไรนี้มีนัยสำคัญทั้งในเชิงสถิติและเชิงเศรษฐศาสตร์ โดยเมื่อบริษัทต่างชาติในเครือของตนมีการลดอัตราภาษีลง 10 percentage points บริษัทเหล่านี้จะลดการรายงานกำไรของตนลงประมาณ 10% โดยเฉลี่ย โดยพฤติกรรมการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีนี้จะเด่นชัดในบริษัทขนาดใหญ่ ซึ่งน่าจะมีความสามารถในการวางแผนภาษีต่างๆได้ดีกว่าบริษัทขนาดเล็ก

ทุกประเทศใน ASEAN5 ได้ใช้หลักการกำหนดราคาโอน (Arm’s length price) สำหรับการค้าขายระหว่างกันของบริษัทในเครือเดียวกัน (intra-group transaction) แต่ระดับการบังคับใช้มาตรการป้องกันการหลบเลี่ยงภาษี (enforcement strength) ที่เกี่ยวข้องนี้แตกต่างกันในแต่ละประเทศ นอกจากนี้ ภาวะแวดล้อมเช่น ระดับอัตราภาษีหัก ณ ที่จ่ายสำหรับการส่งรายได้ไปให้บริษัทต่างชาติในเครือ และความกว้างของเครือข่ายอนุสัญญาภาษีซ้อน (DTA: Double tax treaty) ก็ส่งผลต่อความยากง่ายในการวางแผนภาษีระหว่างประเทศเช่นกัน

งานวิจัยนี้ได้ศึกษาว่าความเข้มงวด (stringency) ของการป้องกันการหลบเลี่ยงภาษีต่าง ๆ จะมีประสิทธิผลมากน้อยแค่ไหน โดยได้วัดความเข้มงวดนี้ผ่าน 3 เครื่องชี้วัด ได้แก่ 1. กฎเกณฑ์การตั้งราคาโอน (transfer pricing regulation) สะท้อนผ่านความเข้มงวดของการขอเอกสารสนับสนุนการตั้งราคาโอน 2. ความเสี่ยงต่อการถูกตรวจสอบบัญชี (audit risk/scrutiny) สะท้อนจากการสำรวจบริษัทข้ามชาติของ Ernst&Young และ 3. อัตราภาษีหัก ณ ที่จ่าย (withholding tax) และความกว้างของเครือข่าย DTA

ผู้ศึกษาพบว่าประเทศไทยมีความเปราะบางต่อการหลบเลี่ยงภาษีระหว่างประเทศเป็นอย่างมาก (รูปที่ 2) โดยในมุมมองของบริษัทข้ามชาติใน ASEAN5 จากการสำรวจของ Ernst & Young ในช่วงปี 2005-2016 นั้น ค่าความเสี่ยงโดยเฉลี่ยต่อการถูกตรวจสอบบัญชีสำหรับประเทศไทยอยู่ในระดับต่ำที่สุด นอกจากนี้ ไทยยังมีภาวะแวดล้อม (อัตราภาษีหัก ณ ที่จ่ายและความกว้างของเครือข่าย DTA) ที่ค่อนข้างเอื้อต่อการวางแผนภาษีระหว่างประเทศ

งานวิจัยพบว่า ในภาพรวม ระดับความเข้มงวดนี้ส่งผลต่อแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติในภูมิภาคอย่างมีนัยสำคัญ และเมื่อแบ่งองค์ประกอบย่อยของความเข้มงวดนี้ ผลการศึกษาชี้ว่าระดับความเข้มงวดของการตรวจสอบบัญชีนั้น สามารถลดทอนแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติในภูมิภาคได้อย่างมีนัยสำคัญ ในขณะที่การขอเอกสารสนับสนุนการตั้งราคาโอนเพียงอย่างเดียวจะมีประสิทธิผลไม่มากนัก

โดยสรุป งานวิจัยนี้ชี้ว่าการหลบเลี่ยงภาษีระหว่างประเทศนี้มีความสำคัญค่อนข้างมากสำหรับไทยและอาเซียน รัฐบาลจึงควรเฝ้าระวังการเปลี่ยนแปลงของนโยบายภาษีต่างประเทศ เช่น การลดอัตราภาษีเงินได้นิติบุคคลของสหรัฐฯ ซึ่งอาจทำให้บริษัทต่างชาติต่าง ๆ มีแรงจูงใจในการลดการรายงานกำไรในประเทศไทย และส่งผลต่อการจัดเก็บรายได้ภาษีของประเทศ

ทั้งนี้ผู้เขียนมองว่าพ.ร.บ. Transfer Pricing (2562) จะช่วยเพิ่มข้อมูลให้กรมสรรพากรสามารถใช้คัดกรอง และออกแบบกลไกการตรวจสอบบริษัทข้ามชาติได้อย่างมีประสิทธิภาพยิ่งขั้น

หมายเหตุ :ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์