ฐิติมา ชูเชิด [email protected] Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์

ปุณยวัจน์ ศรีสิงห์ [email protected] Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์

กระแสการค้า การลงทุน และห่วงโซ่การผลิตในโลกเริ่มเปลี่ยนแปลงไปท่ามกลางการแบ่งขั้วทางเศรษฐกิจของโลกที่กำลังเกิดขึ้น แล้วประเทศไทยพร้อมแค่ไหนที่จะคว้าโอกาสจากการเปลี่ยนแปลงครั้งนี้

Decoupling เปลี่ยนกระแสการค้า การลงทุน และห่วงโซ่การผลิตโลก

ในภาพรวมการค้าโลกฟื้นตัวขึ้นบ้างแล้วหลังวิกฤติโควิด หากดูข้อมูลล่าสุดของการค้าโลกเทียบกับขนาดเศรษฐกิจโลก พบว่าสัดส่วนนี้มีทิศทางปรับลดลงมาจากสูงสุดที่ 51% 1 ในช่วงก่อนวิกฤตการเงินโลกปี 2008 เหลือ 44% ในช่วง 5 ปีก่อนเกิดวิกฤติโควิด และลดเหลือเพียง 41% ในปี 2020 ที่มีการล็อกดาวน์ช่วงโควิด ก่อนจะฟื้นกลับมาใกล้ 50% อีกครั้งในปี 2022 ซึ่งส่วนหนึ่งเป็นผลจากการฟื้นตัวของกระแสการค้าหลังเปิดประเทศ แต่จะเห็นได้ว่า สัดส่วนการค้าโลกมีทิศทางทรงตัวหรือต่ำลงในช่วงกว่าทศวรรษที่ผ่านมา นับได้ว่าเป็นความปกติใหม่ที่ทุกประเทศต้องเผชิญ

World Trade Report 2023 มองว่า สาเหตุที่สถานการณ์กระแสการค้าโลกซบเซาลงมากเมื่อเทียบกับในอดีตช่วง 4 ทศวรรษก่อนวิกฤติการเงินโลกปี 2008 ที่เห็นสัดส่วนการค้าโลกเพิ่มขึ้นกว่าเท่าตัว อธิบายได้จากหลายปัจจัย เช่น กิจกรรมทางเศรษฐกิจของโลกเน้นภาคบริการมากขึ้นและลดบทบาทภาคอุตสาหกรรมลง (compositional change) ห่วงโซ่การผลิตโลกที่เชื่อมโยงอยู่มากกับภาคอุตสาหกรรมจึงขยายตัวได้จำกัด การที่ประเทศจีนปรับโมเดลเศรษฐกิจเน้นพึ่งพาสินค้าที่ผลิตในประเทศทดแทนการนำเข้ามากขึ้น นโยบายรัฐบาลในหลายประเทศที่หันมาสนับสนุนการผลิตภาคอุตสาหกรรมในประเทศมากยิ่งขึ้น

อย่างไรก็ตาม คงไม่สามารถปฏิเสธได้ว่า “การแบ่งขั้วทางเศรษฐกิจ (economic decoupling)” ระหว่างสหรัฐฯ และจีน รวมถึงประเทศพันธมิตรของแต่ละฝั่ง มีส่วนทำให้การค้าและการลงทุนในโลกเริ่มแตกแยกส่วน (global fragmentation) และเป็นปัจจัยสำคัญประการหนึ่งที่ทำให้กระแสการค้าโลกจะมีทิศทางซบเซาลงจากในอดีต สะท้อนจาก

1.นโยบายความร่วมมือทางการค้ามีความไม่แน่นอนและคาดเดาได้ยากขึ้น การออกมาตรการกีดกันทางการค้าแบบพหุภาคีที่เอื้อต่อการค้าในขั้วบล็อกเดียวกัน (bloc-based) และเป็นนโยบายที่ดำเนินการฝ่ายเดียว (unilateral policies) มีจำนวนเพิ่มขึ้นมากในระยะหลัง เช่น การเก็บภาษีนำเข้า การห้ามส่งออก การให้เงินอุดหนุนอุตสาหกรรม โดยมาตรการกีดกันการค้าและการลงทุนในปี 2022 เพิ่มขึ้นถึงสามเท่าหากเทียบกับในปี 2019 (IMF, 2023) และมีผลกระทบต่อความร่วมมือทางการค้าที่ตกลงกันไว้ภายใต้ระบบการค้าพหุภาคีแบบเดิม

2.รูปแบบการค้าและการลงทุน divergence ชัดเจนมากขึ้น ภาพรวมกระแสการค้าระหว่างสหรัฐฯ กับจีน เติบโตชะลอลงตั้งแต่เดือนกรกฎาคม 2018 ขณะที่การค้าระหว่างสหรัฐฯ กับประเทศพันธมิตรอื่นยังเติบโตได้ดี โดยรูปแบบการค้าระหว่างสหรัฐฯ กับจีนเปลี่ยนไปมาก โดยเฉพาะกลุ่มสินค้าเทคโนโลยีขั้นสูง ทั้งนี้ Blanga-Gubbay and Rubinova (2023) ศึกษาเชิงประจักษ์ พบว่า การค้าระหว่างกลุ่มประเทศนอกขั้วภูมิรัฐศาสตร์เติบโตช้ากว่าการค้าภายในกลุ่มประเทศภูมิรัฐศาสตร์เดียวกันมากถึง 4-6% ตั้งแต่เกิดสงครามในยูเครน เดือนกุมภาพันธ์ 2022 นอกจากนี้ ภาพรวมกระแสการลงทุนทางตรงระหว่างประเทศ (FDI) ของโลกไปยังกลุ่มประเทศเศรษฐกิจเกิดใหม่และประเทศกำลังพัฒนาที่ไม่ใช่กลุ่มประเทศพันธมิตรก็ปรับลดลงอย่างมีนัยสำคัญเช่นเดียวกัน โดยเฉพาะการลงทุนในอุตสาหกรรมยุทธศาสตร์สำคัญ (strategic sectors)

ทั้งนี้ สำหรับสหรัฐฯ รูปแบบการเข้าร่วมห่วงโซ่มูลค่าการผลิตโลกก็เปลี่ยนโฉมไปเช่นกัน โดย Alfaro and Chor (2023) ศึกษาข้อมูลการค้าของสหรัฐฯ ช่วงปี 2017–2022 ในมิติประเทศคู่ค้า กลุ่มสินค้า และรูปแบบการค้า พบข้อเท็จจริงที่น่าสนใจดังนี้

1.สหรัฐฯ ลดการพึ่งพาห่วงโซ่อุปทานจากจีนลงอย่างชัดเจน ในช่วง 5 ปีที่ผ่านมาสหรัฐฯ ลดการนำเข้าจากจีนลงราว 5% (จาก 21.6% เหลือ 16.5%) ของการนำเข้ารวมของสหรัฐฯ โดยเฉพาะส่วนประกอบรถยนต์ อิเล็กทรอนิกส์ และเซมิคอนดักเตอร์ โดยสหรัฐฯ หันไปนำเข้าจากประเทศอื่นแทน โดยเฉพาะเวียดนาม ซึ่งสหรัฐฯ นำเข้าเพิ่มขึ้นมากสุดราว 2% (จาก 2% เป็น 4%) ของการนำเข้าทั้งหมด เช่น อุปกรณ์โทรศัพท์ เครื่องแต่งกายและสิ่งทอ เนื่องจากต้นทุนค่าแรงถูกและเป็นทางเลือกเชิงกลยุทธ์นำเข้าจากประเทศพันธมิตร (friend-shoring) นอกจากนี้ เม็กซิโกเป็นอีกประเทศหลัก ๆ ที่ได้รับประโยชน์จากการนำเข้าเพิ่มขึ้นของสหรัฐฯ เพราะเม็กซิโกถือเป็นทางเลือกเชิงกลยุทธ์นำเข้าจากประเทศใกล้เคียง (near-shoring) ของสหรัฐฯ โดยเฉพาะสินค้ายานยนต์และชิ้นส่วน กระจก เหล็กและเหล็กกล้า ขณะที่ไต้หวันก็ได้ประโยชน์จากการนำเข้าของสหรัฐฯ มากขึ้น โดยเฉพาะเซมิคอนดักเตอร์

2.สหรัฐฯ ผลิตสินค้าต้นน้ำเพื่อส่งออกมากขึ้น สอดคล้องกับนโยบายเน้นการผลิตในประเทศ (re-shoring) เครื่องชี้ upstreamness ที่ใช้วัดตำแหน่งการผลิตอุตสาหกรรมของประเทศภายในห่วงโซ่มูลค่าการผลิตของสหรัฐฯ มีค่า export upstreamness เพิ่มขึ้นมาก ส่วนหนึ่งเป็นผลจากการส่งออกสินค้าเกษตรและการเปลี่ยนสถานะของสหรัฐฯ จากผู้นำเข้าสุทธิเป็นผู้ส่งออกสุทธิในสินค้าผลิตภัณฑ์ปิโตรเลียม ขณะที่ค่า import upstreanmess ของสหรัฐฯ กลับลดต่ำลงมาก ตามทิศทางนโยบายลดการนำเข้าสินค้าต้นน้ำและหันมาผลิตเองมากขึ้น โดยส่วนใหญ่เน้นการนำเข้าสินค้าขั้นสุดท้ายเพื่อใช้บริโภคหรือลงทุนเป็นหลัก

3.สหรัฐฯ ลดการลงทุนโครงการใหม่ (greenfield projects) ในจีนอย่างชัดเจน โดยเฉพาะยานยนต์ เซมิคอนดักเตอร์ และอิเล็กทรอนิกส์ มูลค่าการลงทุนทางตรงสุทธิของสหรัฐฯ ในจีนลดลงกว่า 4% ของ GDP ในช่วงหลังวิกฤติการเงินโลกเหลือเพียง 1% ในปี 2022 เช่นเดียกับข้อมูลมูลค่าการลงทุนโครงการ Greenfield ของโลกไปยังจีนที่ปรับลดลงต่อเนื่อง ขณะที่เม็ดเงินนี้เพิ่มขึ้นในกลุ่มประเทศพันธมิตรและประเทศที่เป็นกลางในภูมิภาคอื่น อาทิ สหภาพยุโรป แอฟริกา ละตินอเมริกา เอเชียใต้ และเอเชียตะวันออกเฉียงใต้ รวมถึงเม็ดเงินที่ไหลกลับไปลงทุนใหม่ในสหรัฐฯ ที่สูงขึ้นมากตั้งแต่ปี 2021

ประเทศไทยท่ามกลางกระแส Decoupling

ท่ามกลางกระแสการแบ่งขั้วทางเศรษฐกิจที่มีแนวโน้มเร่งตัวขึ้น โฉมหน้าการลงทุนระหว่างประเทศทั้งในมิติของประเทศผู้ลงทุน ประเภทอุตสาหกรรม รวมถึงขนาดเม็ดเงินลงทุนย่อมต้องเปลี่ยนแปลงไป บริษัทข้ามชาติมีแนวโน้มพิจารณาโยกย้ายเงินลงทุนเพื่อกลับมาลงทุนในประเทศ (re-shoring) หรือลงทุนในภูมิภาคใกล้เคียง (regionalization) เพื่อลดความเสี่ยงจากการชะงักงันของอุปทานโลก (global supply-chain disruption) จากความขัดแย้งภูมิรัฐศาสตร์โลกที่เกิดขึ้นและอาจเกิดขึ้นได้อีกในอนาคต

ภูมิภาคอาเซียนโดยรวม ซึ่งยังคงบทบาทเป็นกลาง (impartiality) และมีอัตราการเติบโตของเศรษฐกิจภูมิภาคสูงกว่าค่าเฉลี่ยการเติบโตของเศรษฐกิจโลก อาจจะได้รับประโยชน์จากการย้ายหรือขยายฐานการผลิต (investment diversion) ออกจากจีนของธุรกิจชาติต่าง ๆ จึงเป็นโอกาสอันดีในการดึงดูดเม็ดเงิน FDI เข้ามาลงทุนในประเทศเหล่านี้มากขึ้นในช่วงเปลี่ยนผ่านดังกล่าว

ประเทศไทยจัดว่าเป็นผู้ผลิตสำคัญและอยู่ในห่วงโซ่อุปทานของหลายอุตสาหกรรมที่ได้รับผลกระทบจากการแบ่งขั้วทางเศรษฐกิจ โดยเฉพาะอุตสาหกรรมที่มีมูลค่าและสัดส่วนการผลิตในไทยสูงอยู่แล้ว เช่น ชิ้นส่วนอิเล็กทรอนิกส์ รถยนต์และชิ้นส่วน ประเทศไทยจึงสามารถใช้โอกาสนี้เร่งสร้างความพร้อมสำหรับพลวัตการเคลื่อนย้ายกระแสการลงทุนที่จะเปลี่ยนไปจากโครงสร้างการผลิตและห่วงโซ่อุปทานโลกใหม่

แต่คำถามสำคัญคือ ประเทศไทยพร้อมหรือไม่และพร้อมแค่ไหนกับโอกาสที่กำลังเปิดกว้าง?

โดยเฉพาะหากเทียบกับหลายประเทศในอาเซียนด้วยกันที่มีศักยภาพทางเศรษฐกิจและความสามารถในการผลิตที่ไม่แตกต่างกันมาก เช่น มาเลเซีย อินโดนีเซีย รวมถึงเวียดนามที่กำลังเร่งพัฒนาประเทศให้มีศักยภาพมากขึ้นในหลายด้าน

ที่ผ่านมาเม็ดเงินลงทุนทางตรงระหว่างประเทศสุทธิ (net FDI flows) ของไทยค่อนข้างต่ำและเข้ามาไม่สม่ำเสมอ ในปี 2022 มีสัดส่วนเพียง 2% ของ GDP เท่านั้น เทียบกับประเทศส่วนใหญ่ในภูมิภาคที่ดึงดูด FDI ได้ดีกว่า เช่น สิงคโปร์ (30%) กัมพูชา (12%) เวียดนาม มาเลเซีย และลาว (4-5%) ฟิลิปปินส์ (2.3%)

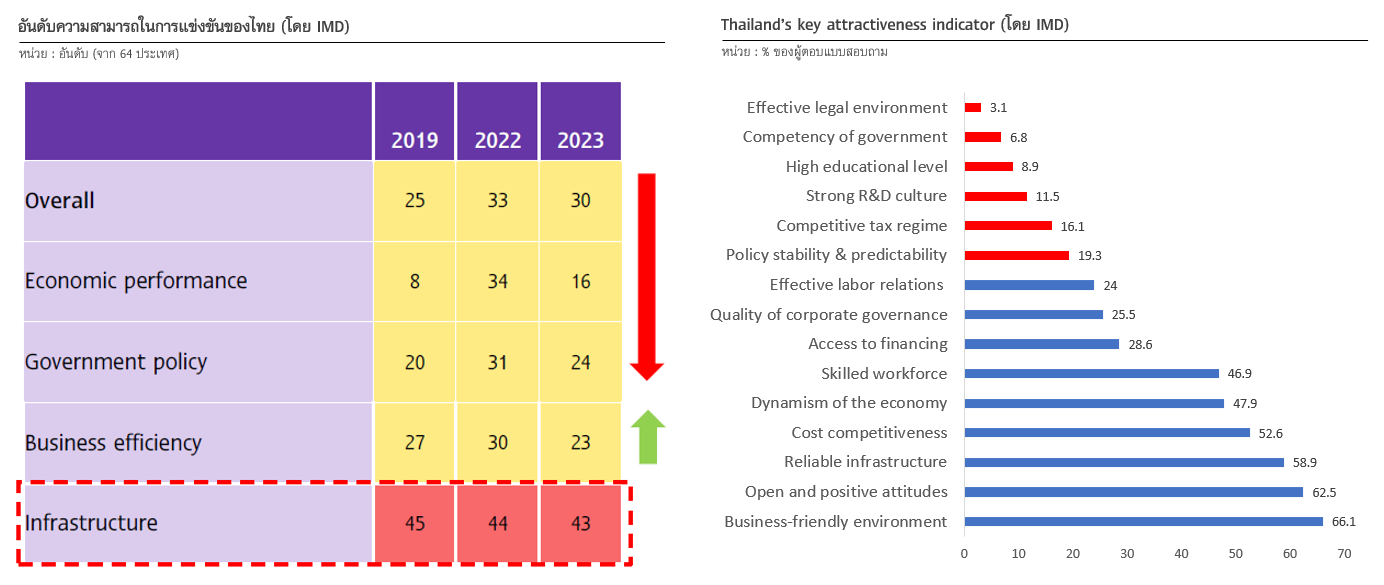

หากมองในภาพรวม ประเทศไทยมีความสามารถในการแข่งขันอยู่ในระดับปานกลาง สะท้อนจากการจัดอันดับโดย International Institute for Management Development (IMD)2 ในปี 2023 ซึ่งพบว่า ไทยอยู่ในอันดับ 30 จาก 64 ประเทศทั่วโลก แม้จะปรับดีขึ้นจากปี 2022 แต่ยังต่ำกว่าอันดับก่อนวิกฤติโควิด คือ ในปี 2019 ที่ประเทศไทยจัดอยู่ในอันดับ 25 (รูปที่ 1)

หากมองลึกลงไปในมิติย่อยของอันดับความสามารถในการแข่งขัน จะเห็นถึงปัญหาที่ฝังรากลึกในเศรษฐกิจไทย ทั้งที่เกิดขึ้นจากวิกฤตโควิด และปัญหาเชิงโครงสร้างของประเทศที่สะสมมาช้านาน ได้แก่

1.ความสามารถทางเศรษฐกิจ (economic performance) ซึ่งเป็นหนึ่งในตัวชี้วัดความสามารถในการแข่งขันของไทยปรับลดลงมากที่สุดถึง 8 อันดับจากปี 2019 สะท้อนการฟื้นตัวของเศรษฐกิจไทยที่ล่าช้าจากแผลเป็นทางเศรษฐกิจในช่วงวิกฤตโควิด สวนทางกับหลายประเทศในภูมิภาค เช่น มาเลเซีย และอินโดนีเซียที่เศรษฐกิจฟื้นตัวเร็วกว่าไทยมาก

2.ความพร้อมด้านโครงสร้างพื้นฐาน (infrastructure) อยู่ในอันดับไม่สูงมาอย่างต่อเนื่อง โดยอยู่ในอันดับ 43 ในปี 2023 โดยเฉพาะโครงสร้างพื้นฐานด้านสุขภาพและสิ่งแวดล้อม (health and environment) และด้านการศึกษา (education) ที่ประเทศไทยเกือบรั้งท้ายอยู่ในอันดับ 53 และ 54 ตามลำดับ ความพร้อมด้านโครงสร้างพื้นฐานในมิติต่างๆ ดูจะเป็นประเด็นเชิงโครงสร้างที่ฉุดรั้งความสามารถในการแข่งขันของเศรษฐกิจไทยมาอย่างยาวนาน

โดยเฉพาะโครงสร้างพื้นฐานและประสิทธิภาพภาครัฐ สะท้อนปัญหาเชิงโครงสร้างที่มีมายาวนานและแผลเป็นจากวิกฤตโควิด

ที่มา: IMD world competitiveness ranking 2023

กล่าวโดยสรุป แม้ประเทศไทยมีจุดแข็งหลายด้านพร้อมดึงดูดเม็ดเงินจากต่างชาติเข้ามาลงทุน แต่เมื่อหันมองประเทศในภูมิภาครอบตัว ซึ่งต่างกำลังเร่งเดินหน้าพัฒนาประเทศ เช่น มาเลเซียที่มีความสามารถในการแข่งขันอันดับ 27 สูงกว่าไทย รวมถึงอินโดนีเซียที่มีความสามารถในการแข่งขันอันดับ 34 ใกล้เคียงไทยมากขึ้น โดยก้าวกระโดดถึง 10 อันดับจากปี 2022 จึงปฏิเสธไม่ได้เลยว่าไทยต้องเร่งแก้โจทย์ความสามารถในการแข่งขันหลายมิติทั้งในระยะสั้นและระยะยาว เพื่อให้เท่าทันประเทศคู่แข่งในภูมิภาคที่มีศักยภาพและกำลังเร่งยกระดับความสามารถในการแข่งขันให้พร้อมดึงดูดเม็ดเงินลงทุนต่างชาติจากโอกาสที่การแบ่งขั้วทางเศรษฐกิจกำลังเกิดขึ้น

ในระยะสั้น สิ่งที่ภาครัฐสามารถแก้ไขได้อย่างเร่งด่วนและเริ่มได้ทันที คือ การปรับปรุงนโยบายภาครัฐและลดกฎเกณฑ์ที่ซับซ้อนและซ้ำซ้อนลง เพื่ออำนวยความสะดวกในการลงทุนของภาคธุรกิจทั้งไทยและต่างชาติ พร้อมให้ความรู้และส่งเสริมผู้ประกอบการในประเทศให้ตระหนักถึงบริบทของโลกที่กำลังเปลี่ยนไปและเตรียมความพร้อม ทั้งธุรกิจที่ดำเนินการอยู่แล้วที่ต้องเร่งปรับตัว ควบคู่กับธุรกิจใหม่ที่กำลังจะเริ่มต้น

ในระยะยาว ภาครัฐควรมีนโยบายสนับสนุนการลงทุนโครงสร้างพื้นฐานด้านต่าง ๆ ให้สอดรับกันมากขึ้นและสอดรับกับกระแสการลงทุนโลกที่เปลี่ยนไป โดยเน้นดึงดูดการลงทุนแบบกำหนดเป้าหมาย (targeted investment) รายอุตสาหกรรมที่มีศักยภาพ สามารถเป็นหัวหอกสร้างมูลค่าเพิ่มต่อเนื่องมายังการลงทุนในห่วงโซ่การผลิตในประเทศได้มาก การลงทุนยกระดับคุณภาพโครงสร้างพื้นฐานด้านสิ่งแวดล้อมเพื่อเอื้อให้ธุรกิจไทยเร่งปรับตัวสู่กระบวนการผลิตที่สร้างความยั่งยืนต่อสิ่งแวดล้อมที่โลกกำลังมุ่งไป ตลอดจนการลงทุนเพื่อยกระดับคุณภาพการศึกษาและผลิตภาพแรงงานไทยให้มีทักษะเท่าทันเทคโนโลยีใหม่ และเป็นที่ต้องการของตลาดแรงงานในอนาคต

หมายเหตุ

1. ข้อมูลจาก Worldbank.org

2. ในการจัดอันดับความสามารถการแข่งขันของประเทศต่าง ๆ โดย IMD มีดัชนีชี้วัด 4 มิติ ได้แก่ ความสามารถทางเศรษฐกิจ (economic performance) ประสิทธิภาพรัฐบาล (government efficiency) ประสิทธิภาพธุรกิจ (business efficiency) และ โครงสร้างพื้นฐาน (infrastructure)

เอกสารอ้างอิง

Alfaro, L. and D. Chor (2023) “Global supply chains: The looming “Great reallocation,” National Bureau of Economic Research, September.

Blanga-Gubbay and Rubinova (2023), “Is the global economy fragmenting?”, WTO Staff Working Paper, World Trade Organization, forthcoming.

International Institute for Management Development (2023), “IMD World Competitiveness”, Yearbook 2023, Digital 2023, Talent 2023: summaries.

https://worldcompetitiveness.imd.org/countryprofile/overview/TH

International Monetary Fund (2023), “The High Cost of Global Economic Fragmentation”, IMF Blog.

https://www.imf.org/en/Blogs/Articles/2023/08/28/the-high-cost-of-global-economic-fragmentation

World Trade Organization (2023) “World Trade Report 2023 – Re-globalization for a secure, inclusive and sustainable future,”. September.

ข่าวหรือบทความที่เกี่ยวข้อง