ธีธัช เชื้อประไพศิลป์ [email protected], ณัฐพงศ์ รุจิรวนิช [email protected],

บวรรัชต์ แสงสิทธิ์ [email protected] ธนาคารแห่งประเทศไทย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “พฤติกรรมการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนของผู้ส่งออกไทย: ข้อค้นพบในระดับจุลภาค” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=5420

ในช่วงที่ผ่านมา ความผันผวนในตลาดการเงินโลกเพิ่มขึ้นอย่างต่อเนื่องจากการเปลี่ยนแปลงการดำเนินนโยบายทางการเงินของประเทศหลักทั้งสหรัฐฯ และสหภาพยุโรป รวมถึงความเสี่ยงและความกังวลเรื่องสงครามทางการค้าที่ยังหาข้อยุติไม่ได้ ทำให้ค่าเงินยังคงผันผวนอย่างต่อเนื่องและอาจรุนแรงขึ้นในอนาคต ซึ่งภายใต้ความผันผวนดังกล่าวทำให้ผู้ส่งออกและผู้นำเข้าไทยต้องเผชิญกับความเสี่ยงด้านอัตราแลกเปลี่ยน (FX exposures) ที่มากขึ้น ทำให้ผู้ประกอบการมีความต้องการใช้เครื่องมือทางการเงินเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (FX hedging) เช่น forward contract, FX swap, FX options และ cross-currency swap (CCS) ที่เพิ่มมากขึ้น

อย่างไรก็ดี ยังมีผู้ประกอบการจำนวนไม่น้อยที่ไม่ได้ทำ FX hedging นำไปสู่คำถามว่าปัจจัยใดที่ส่งผลต่อการตัดสินใจใช้เครื่องมือเหล่านี้เพื่อป้องกันความเสี่ยงจากค่าเงิน โดยผลการศึกษาจากข้อมูลระดับรายผู้ประกอบการเพื่อวิเคราะห์พฤติกรรมการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนของผู้ส่งออก พบว่ามี 4 ปัจจัยสำคัญที่ส่งผลต่อพฤติกรรมการทำ FX hedging ของผู้ส่งออก ดังนี้

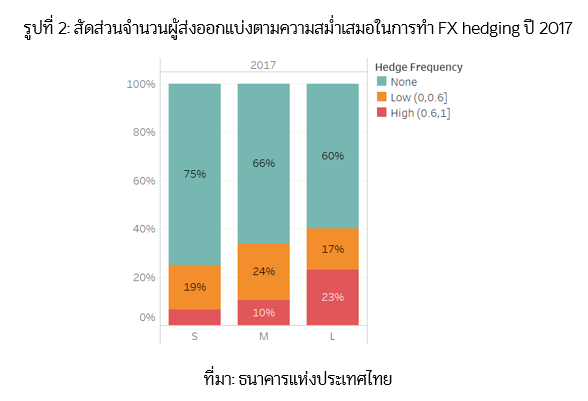

อุปสรรคที่สำคัญของผู้ส่งออกขนาดเล็กคือการที่ผู้ส่งออกจำเป็นต้องมีวงเงินสินเชื่อกับธนาคารพาณิชย์จึงจะสามารถเข้าถึงเครื่องมือในการทำ FX hedging เช่น การทำ forward contract ได้ ซึ่งขั้นตอนในการพิจารณาวงเงินสินเชื่อจะต้องมีการประเมินความเสี่ยงของธุรกิจ รวมถึง default risk และผู้ส่งออกรายเล็กส่วนใหญ่จะถูกประเมินความเสี่ยงอยู่ในระดับที่สูง ซึ่งจะส่งผลโดยตรงต่อต้นทุนที่เพิ่มขึ้นจากการที่ธนาคารเก็บค่าธรรมเนียม (forward point) ที่แพงขึ้นตามระดับความเสี่ยง สอดคล้องกับการศึกษาที่พบว่า ธุรกรรม forward ที่มีมูลค่าสัญญาไม่สูงนักส่วนใหญ่เป็นธุรกรรมของผู้ส่งออกรายเล็กที่จะต้องเผชิญกับต้นทุนหรือ forward point ที่แพงกว่าเมื่อเทียบกับธุรกรรมขนาดใหญ่ของผู้ส่งออกรายใหญ่ อย่างไรก็ตาม ผู้ส่งออกรายใหญ่ก็อาจเผชิญกับข้อจำกัดในการทำ FX hedging ได้เช่นกัน หากมีการใช้วงเงินในการทำ FX hedging ใกล้เต็มจำนวนวงเงินที่ได้รับการอนุมัติจากธนาคารพาณิชย์

แนวโน้มค่าเงินเป็นอีกปัจจัยที่ส่งผลต่อการตัดสินใจทำ FX hedging ของผู้ส่งออก โดยเฉพาะอย่างยิ่งผู้ส่งออกรายเล็กที่ปกติไม่ค่อยทำ FX hedging แต่ในช่วงที่เงินบาทมีแนวโน้มแข็งค่าจะเร่งทำเพราะตื่นตระหนก (panic hedging) และหยุดทำในช่วงที่เงินบาทมีแนวโน้มอ่อนค่า (speculation) ขณะที่ผู้ส่งออกรายใหญ่ที่มีการทำ FX hedging ในระดับสูงและสม่ำเสมอจะไม่ค่อยอ่อนไหวต่อความผันผวนของค่าเงิน

ผู้ส่งออกที่มีความคุ้นเคยในการทำ FX hedging มีแนวโน้มที่จะทำ FX hedging ในระดับที่สูง นอกจากนี้ ประสบการณ์การ “ขาดทุนกำไร” จากการทำ FX hedging (กำไรที่เสียไปจากเงินบาทที่อ่อนค่าเกินกว่า forward rate) เป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้ผู้ส่งออกตัดสินใจลดการทำ FX hedging

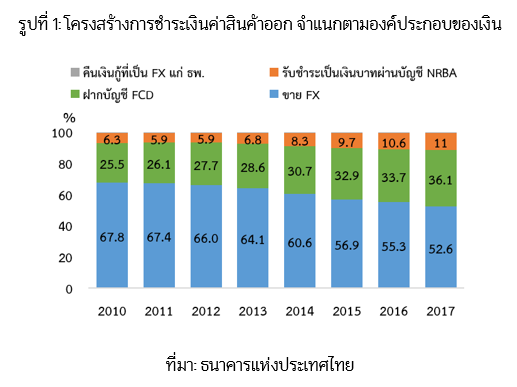

ในภาพรวม แม้ว่าความต้องการในการทำ FX hedging เพื่อการค้าของผู้ประกอบการโดยเฉพาะผู้ส่งออกรายใหญ่มีแนวโน้มเติบโตขึ้นอย่างต่อเนื่อง เช่นเดียวกับการเติบโตในการใช้ทางเลือกอื่นในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยน เช่น การใช้บัญชี FCD และการใช้ THB invoicing แต่จากผลการศึกษาบ่งชี้ว่ายังมีผู้ส่งออกบางส่วนโดยเฉพาะผู้ส่งออกรายเล็กที่ยังไม่ค่อยทำ FX hedging ซึ่งเป็นการเปิดรับความเสี่ยงจากอัตราแลกเปลี่ยน และทำให้รายได้ทางธุรกิจถูกกระทบโดยตรงจากความผันผวนของค่าเงิน ทั้งนี้ การสนับสนุนให้ผู้ประกอบการรายเล็กสามารถเข้าถึงวงเงินสินเชื่อเพื่อใช้ในการทำ FX hedging และเครื่องมือที่มีความยืดหยุ่น เช่น options contract ควบคู่กับการส่งเสริมความรู้และทักษะในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนอย่างถูกวิธีและมีวินัย ก็น่าจะเป็นตัวช่วยให้ข้อจำกัดและอุปสรรคของผู้ประกอบการลดลงได้เป็นอย่างดี

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์