ปัณฑพ ตั้งศรีวงศ์ รายงาน

หลังเมียนมาเริ่มเปิดประเทศเมื่อ 10 ปีก่อน สิ่งหนึ่งที่ผู้ซึ่งได้ขึ้นมาเป็นรัฐบาลพยายามทำมาตลอด คือการจัดระเบียบการเงินในประเทศให้เข้าไปอยู่ในระบบ กันธุรกรรมการเงินเดิมๆที่เคยชินหรือล้าสมัยออกไป โดยใช้กฏหมายจัดการ

แต่หลังการรัฐประหาร ด้วยความที่สถานการณ์บ้านเมืองขาดเสถียรภาพ ธุรกรรมการเงินนอกระบบหลายอย่างเริ่มฟื้นกลับคืนมาอีกครั้ง

หลายธุรกรรม กระทำโดยอาศัยพัฒนาการทางเทคโนโลยี่ยุคใหม่

……

เมื่อวันที่ 1 ตุลาคม 2564 สำนักข่าวรอยเตอร์มีรายงานถึงความผันผวนที่เกิดขึ้นในตลาดแลกเปลี่ยนเงินตราของเมียนมาตลอดสัปดาห์ที่แล้ว โดยบอกว่าขณะนี้ชาวเมียนมาส่วนหนึ่งต้องอาศัยสื่อออนไลน์ อย่างเช่น เฟซบุ๊ก เพื่อเป็นช่องทางในการแสวงหาเงินตราต่างประเทศ โดยเฉพาะเงินดอลลาร์สหรัฐ

สถานการณ์นี้เกิดขึ้นหลังจากที่ค่าเงินจัตตกรูดลงไปสร้างสถิติต่ำสุดใหม่ที่ 2,700-3,000 จัต ต่อ 1 ดอลลาร์ ในช่วงกลางสัปดาห์(28-29 กันยายน 2564) ทำให้ร้านรับแลกเปลี่ยนเงินตราหลายแห่ง ถึงกับต้องปิดบริการ และหากไปแลกเงินจากธนาคารพาณิชย์ ค่าเงินที่แต่ละธนาคารให้ ก็ไม่สะท้อนกับมูลค่าตลาดที่แท้จริง

ความผันผวนของเงินจัต ทำให้ค่าเงินในตลาดแลกเปลี่ยนเงินตราของเมียนมา ซึ่งปกติก็ถูกแยกออกเป็น 2 ตลาดอยู่แล้ว มีส่วนต่างระหว่างกันที่ถ่างกว้างมากยิ่งขึ้น!!!

ในตลาดแรกซึ่งเป็นตลาดแลกเปลี่ยนเงินตราในระบบ หรือบางคนอาจเรียกเป็นตลาดบน มีผู้เล่นประกอบด้วย ธนาคารพาณิชย์และร้านรับแลกเปลี่ยนเงินตราต่างประเทศที่ได้รับอนุญาตจากธนาคารกลางเมียนมา(Central Bank of Myanmar – CBM) อัตราค่าเงินที่สถาบันเหล่านี้รับแลก ส่วนใหญ่มักอิงอยู่กับอัตราอ้างอิงที่ CBM ประกาศออกมาในทุกเช้า

อีกตลาดหนึ่ง ซึ่งบางคนอาจเรียกเป็นตลาดล่างหรือตลาดมืดก็แล้วแต่ อัตราที่แลกเปลี่ยนกัน สะท้อนความต้องการที่แท้จริงของอุปสงค์-อุปทาน ค่าเงินในตลาดนี้ จึงมักแพงกว่าอัตราของตลาดบนเป็นอย่างมาก

ยกตัวอย่างค่าเงินในวันศุกร์ที่ 24 กันยายน 2564 ซึ่งเป็นวันที่เงินจัตเริ่มไหลมาทำสถิตต่ำสุดใหม่เป็นวันแรก อัตราที่เพจ BETV Business สำนักข่าวด้านเศรษฐกิจการเงินในเมียนมา ประกาศในตอน 11.00 น. ค่าเงินดอลลาร์ตามอัตราอ้างอิงของ CBM อยู่ที่ 1,755 จัตต่อ 1 ดอลลาร์ ธนาคารพาณิชย์รับซื้อที่ 2,035 จัต และขายที่ 2,065 จัต แต่อัตราที่มีการซื้อขายกันในตลาดล่างวันนั้น อยู่ที่ 2,165 จัต

วันจันทร์ที่ 27 กันยายน 2564 อัตราอ้างอิงของ CBM อยู่ที่ดอลลาร์ละ 1,755 จั๊ต ธนาคารพาณิชย์รับซื้อที่ 1,910 จัต และขายที่ 1,920 จัต อัตราในตลาดล่างลงมาซื้อขายกันที่ 2,300 จัต

วันอังคารที่ 28 กันยายน 2564 อัตราอ้างอิงของ CBM อยู่ที่ 1,755 จัต ธนาคารพาณิชย์รับซื้อที่ 1,970 จัต และขายที่ 1,995 จัต อัตราในตลาดล่างไหลทะลุลงไปอีก ซื้อขายกันที่ 2,400-2,700 จัต

และวันพุธที่ 29 กันยายน 2564 อัตราอ้างอิงของ CBM ยังคงอยู่ที่ 1,755 จัต ธนาคารพาณิชย์ซื้อที่ 1,970 จัต และขายที่ 1,995 จัต ในตลาดล่างรูดลงไปลึกถึง 2,700-3,000 จัต

พล.ต.ส่อ มิน ทุน โฆษกรัฐบาลทหาร กล่าวในการแถลงข่าวเมื่อวันที่ 30 กันยายน 2534 เรื่องภาวะเศรษฐกิจเมียนมาที่ตกต่ำหลังเกิดการรัฐประหาร ระบุว่าค่าเงินจัตที่อ่อนค่าลงไปสร้างจุดต่ำสุดเป็นประวัติการณ์ในสัปดาห์ที่แล้ว เป็นผลมาจาการที่ CBM ไม่สามารถสนองเงินดอลลาร์ ให้กับความต้องการของตลาดภายในประเทศได้

คนที่ทำธุรกิจอยู่ในเมียนมาให้ข้อมูลว่า ตั้งแต่วันจันทร์ที่ 27 กันยายน 2564 เป็นต้นมา แม้ธนาคารพาณิชย์ทุกแห่งได้ประกาศอัตราแลกเปลี่ยนเป็นประจำทุกวัน แต่หากมีลูกค้าไปขอซื้อเงินดอลลาร์เข้าจริงๆในช่วงนั้น ธนาคารพาณิชย์ก็ไม่มีเงินดอลลาร์ที่จะปล่อยขายออกมาให้ลูกค้าได้ ผู้ที่มีความจำเป็นต้องใช้เงินดอลลาร์จริงๆ จึงต้องไปควานหาจากตลาดล่างผ่านช่องทางอื่นๆ

สื่อออนไลน์อย่างเฟซบุ๊ก ก็ถือเป็นช่องทางหนึ่ง…

รายงานที่สำนักข่าวรอยเตอร์เสนอไว้เมื่อวันที่ 1 ตุลาคม 2564 ระบุว่า ผู้เล่นเฟซบุ๊กในเมียนมามีการตั้งกลุ่มที่ชื่อว่า “Dollar Buyer Seller Direct” ซึ่งมีสมาชิกถึง 170,000 คน เพื่อใช้เป็นศูนย์กลางซื้อ-ขายเงินดอลลาร์นอกระบบ

แต่ความจริงแล้ว ตลาดล่างหรือตลาดแลกเปลี่ยนเงินตรานอกระบบในเมียนมา มิได้มีกลุ่มนี้เพียงแหล่งเดียว ยังมีผู้เล่นรายย่อยที่ทำบทบาทเป็นตัวกลางรับแลกเปลี่ยนเงินข้ามสกุล ทั้งระหว่างจัต-ดอลลาร์ , จัต-หยวน และจัต-บาท กระจายอยู่ทั่วไปในทุกชุมชน

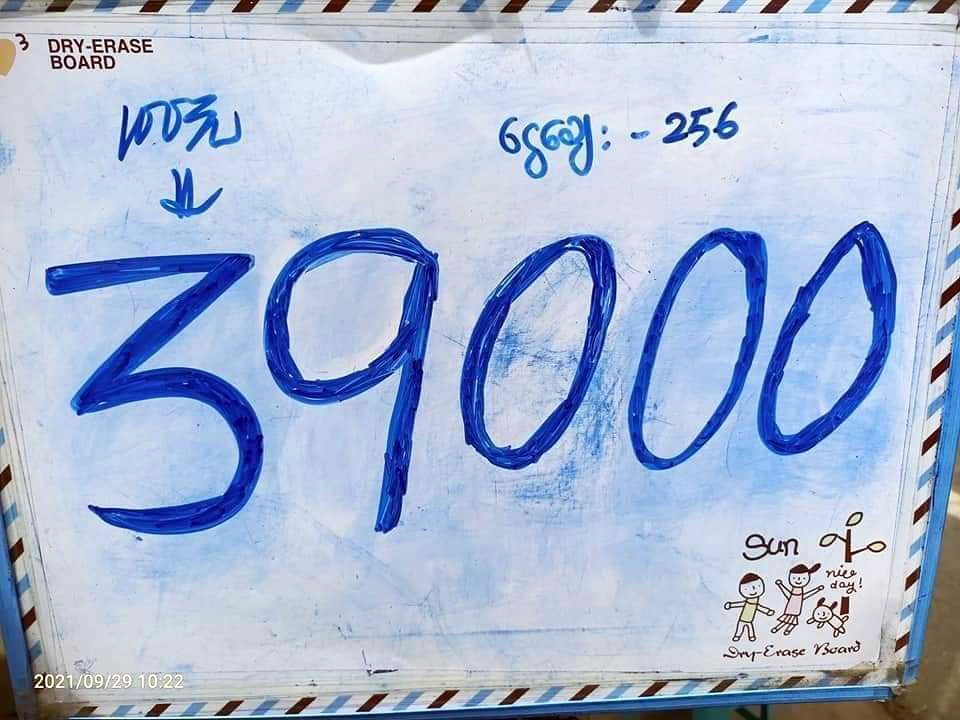

ตัวกลางรายย่อยเหล่านี้ ใช้ทั้งสื่อออนไลน์ อาทิ เฟซบุ๊ก ทวิตเตอร์ เป็นแหล่งกลางสำหรับการซื้อ-ขาย และหลายคนยังคงใช้วิธีดั้งเดิม คือการตั้งโต๊ะนำกระดาน หรือกระดาษใบใหญ่ๆมาเขียนอัตราที่รับซื้อ-ขาย แต่ละวันวางไว้ตามชุมชน เพื่อให้ผู้ที่ต้องการแลกเปลี่ยนเงิน เดินเข้าไปติดต่อได้โดยตรง

…….

เมียนมาเพิ่งเริ่มจัดระบบระเบียบในตลาดเงินเมื่อไม่กี่ปีมานี้

จากที่เคยมีแต่ธนาคารพาณิชย์ของรัฐและธนาคารท้องถิ่นที่เป็นของเอกชนในประเทศ CBM เริ่มให้ใบอนุญาตแก่ธนาคารพาณิชย์ต่างประเทศ สามารถเข้าไปทำธุรกิจในเมียนมารอบแรก เมื่อวันที่ 31 สิงหาคม 2557 โดยมีธนาคารพาณิชย์ที่ได้ใบอนุญาตใหม่ 9 แห่ง จากที่มีผู้ยื่นขอใบอนุญาตไปทั้งสิ้น 25 แห่ง

ก่อนหน้านั้น ในเมียนมามีสำนักงานตัวแทนของธนาคารพาณิชย์จากประเทศตั้งอยู่แล้วกว่า 40 แห่ง

ใบอนุญาตใหม่ 9 แห่ง เป็นของธนาคารจากประเทศในกลุ่มอาเซียน 4 แห่ง คือ ธนาคารกรุงเทพ , Malayan Bank Berhad of Malaysia(Maybank) , United Overseas Bank(UOB) และ Oversea-Chinese Banking Corporation(OCBC) จากสิงคโปร์

ที่เหลือเป็นธนาคารจากญี่ปุ่น 3 แห่ง คือ Bank of Tokyo Mitsubishi , Sumitomo Bank และ Mizuho Bank เป็นธนาคารจากจีน 1 แห่ง คือ Industrial & Commercial Bank of China(ICBC) และจากออสเตรเลียอีก 1 แห่ง คือ ANZ Bank

ระหว่างวันที่ 4 สิงหาคม-16 ตุลาคม 2557 Thura Swiss Research and Consultancy Company ได้สำรวจข้อมูลของชาวย่างกุ้ง ซึ่งขณะนั้นมีจำนวนประชากรประมาณ 7 ล้านคน เพื่อดูว่ามีผู้ที่มีบัญชีเงินฝากกับธนาคารพาณิชย์อยู่มากน้อยเพียงใด

การสำรวจทำโดยส่งเจ้าหน้าที่ลงพื้นที่ไปสอบถามกลุ่มตัวอย่างโดยตรง ใช้เวลาประมาณ 2 เดือนครึ่ง มีกลุ่มตัวอย่างที่ตอบคำถามทั้งสิ้น 2,892 คน อายุเฉลี่ย 36 ปี มาจากหลากหลายอาชีพ กระจายอยู่ใน 34 เมืองของย่างกุ้ง ศูนย์กลางทางเศรษฐกิจของประเทศเมียนมา

ผลการสำรวจถูกประกาศออกมาในกลางเดือนพฤศจิกายน 2557 พบว่า 80% ของชาวย่างกุ้ง ไม่มีบัญชีเงินฝากกับธนาคารพาณิชย์

เหตุผลที่พบ เพราะชาวย่างกุ้งส่วนใหญ่รู้สึกว่าตนเองมีรายได้น้อย และยังไม่ไว้ใจระบบธนาคารพาณิชย์!!!

ผลสำรวจครั้งนั้น ตรงกับความเห็นของนักการธนาคารส่วนใหญ่ที่มองไว้ก่อนแล้วว่า ประชากรทั่วประเทศเมียนมาซึ่งขณะนั้นมีอยู่ประมาณ 50 ล้านคน มีเพียง 10-15% เท่านั้น ที่ฝากเงินไว้กับธนาคารพาณิชย์

……

ยุคของประธานาธิบดีเตงเส่ง(2554-2558) ซึ่งเป็นรัฐบาลแรกที่มาจากการเลือกตั้ง เป็นยุคเริ่มต้นกระบวนการจัดโครงสร้างของธุรกิจการเงินภายในเมียนมาให้เข้ามาอยู่ในระบบ

แต่การรัฐประหารที่เกิดขึ้นเมื่อวันที่ 1 กุมภาพันธ์ 2564 ได้กระตุ้นให้กิจกรรมทางการเงินนอกระบบ ที่กำลังเลือนหายไปทีละน้อย ได้มีโอกาสกลับฟื้นตัวขึ้นมาใหม่

วันที่ 9 พฤษภาคม 2564 อู วิน ข่าย นายกสมาคมอุตสาหกรรมข้าวโพดเมียนมา ให้สัมภาษณ์กับ The Global New Light of Myanmar ว่าหลังการรัฐประหาร ผู้ส่งออกสินค้าของเมียนมา ต้องประสบความยากลำบากในการทำธุรกิจ เพราะ CBM ได้จำกัดวงเงินสดที่สามารถถอนจากธนาคารพาณิชย์แต่ละสัปดาห์ไว้ต่ำมาก

โดยตั้งแต่วันจันทร์ที่ 2 มีนาคม 2564 เป็นต้นมา CBM กำหนดให้เจ้าของบัญชีเงินฝากที่เป็นบุคคลธรรมดา สามารถถอนเงินจากธนาคารพาณิชย์ได้เพียงสัปดาห์ละไม่เกิน 2 ล้านจัต หรือเฉลี่ยวันละ 2-5 แสนจัต ส่วนเจ้าของบัญชีที่เป็นนิติบุคคล สามารถถอนได้สูงสุดไม่เกินสัปดาห์ละ 20 ล้านจัต หรือเพียงประมาณ 4 แสนบาท ตามอัตราแลกเปลี่ยนช่วงนั้นๆ

วงเงินสดที่ถูกจำกัดลงมามีผลต่อสภาพคล่องและเงินทุนหมุนเวียนของผู้ส่งออกสินค้า โดยเฉพาะบริษัทขนาดใหญ่ที่มีมูลค่าการส่งออกสูง เพราะแม้ผู้ซื้อที่ปลายทางจะโอนเงินมัดจำหรือจ่ายเงินค่าสินค้ามาให้แล้วก็ตาม แต่ผู้ส่งออกไม่สามารถถอนเงินสดออกมาให้เพียงพอต่อค่าใช้จ่ายประจำแต่ละสัปดาห์ได้ จึงประสบปัญหาสภาพคล่อง โดยเฉพาะขาดเงินสดสำหรับจ่ายค่าสินค้าที่สั่งซื้อไว้เพื่อส่งออกในงวดถัดไป

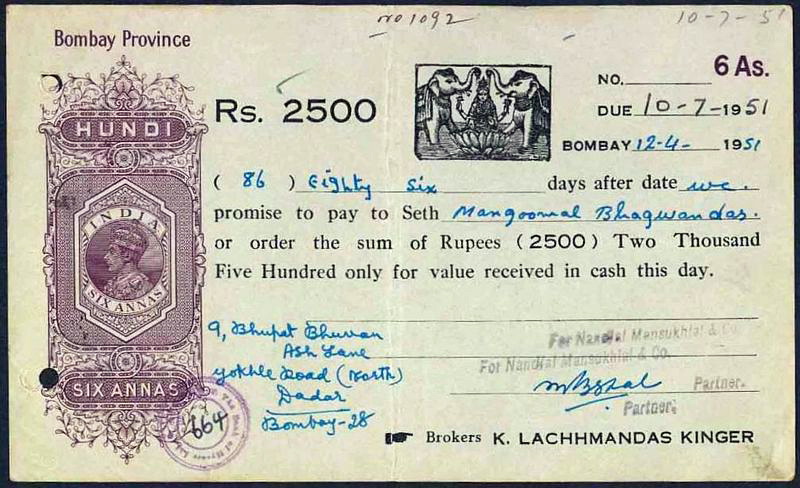

อู วิน ข่าย ระบุว่า ผู้ส่งออกของเมียนมาหลายราย จำเป็นต้องหวนกลับไปใช้วิธีการโอนเงินแบบดั้งเดิม คือการชำระค่าสินค้าด้วยระบบฮุนดี้(Hundi) เพื่อให้ธุรกิจเดินหน้าต่อไปได้

“ฮุนดี้” คือการโอนส่งเงินระหว่างกันโดยอาศัยตัวบุคคลที่เป็นนายหน้า โดยไม่ผ่านระบบธนาคารพาณิชย์ แบบเดียวกับระบบ “โพยก๊วน” ที่นักธุรกิจไทยเคยใช้เมื่อหลายสิบปีก่อน

คุณสมบัติของนายหน้าในระบบฮุนดี้ ต้องมีเครือข่ายกว้างขวาง ครอบคลุมทั้งภายในและนอกประเทศ ที่สำคัญต้องมีสภาพคล่อง คือมีเงินสดจำนวนมากอยู่กับตัวไว้ตลอดเวลา

ผู้โอนเงินจะติดต่อกับนายหน้าในพื้นที่ ระบุจำนวนเงินและปลายทางที่ต้องการโอนไปให้ นายหน้าจะติดต่อกับเครือข่ายในพื้นที่ปลายทางของผู้รับโอนเพื่อนำเงินสดไปจ่ายให้ โดยนายหน้าจะคิดค่าธรรมเนียมการจัดการตามอัตราที่ตกลงกัน

คำว่า “ฮุนดี้” มาจากชื่อเรียกระบบการชำระเงินซึ่งถูกพัฒนาขึ้นในอินเดีย ตั้งแต่สมัยที่ตกเป็นอาณานิคมของอังกฤษ และเมื่ออังกฤษได้เข้าครอบครองเป็นเจ้าอาณานิคมพม่า ก็ได้นำระบบนี้มาใช้ในพม่าด้วย

ต่อมาภายหลัง แม้พม่าได้รับเอกราชจากอังกฤษแล้ว แต่การโอนเงินโดยไม่ผ่านระบบธนาคารพาณิชย์ที่เกิดขึ้นในพม่า ทุกรูปแบบต่างถูกเรียกเป็นฮุนดี้ทั้งหมด

ในกรณีของผู้ส่งออกสินค้าเมียนมาที่เกิดขึ้นในเดือนมีนาคม-พฤษภาคม 2564 ได้มีการขอให้ผู้ซื้อ จ่ายเงินค่าสินค้าผ่านนายหน้าในระบบฮุนดี้ ให้นายหน้าปลายทางนำเงินสดมาจ่ายให้กับผู้ส่งออกสินค้าแทน โดยไม่ต้องผ่านระบบธนาคารพาณิชย์ที่ถูกจำกัดวงเงินสำหรับถอน เพื่อให้ผู้ส่งออกสินค้าได้รับเงินสดเพียงพอสำหรับใช้เป็นเงินหมุนเวียนในธุรกิจ

ฮุนดี้ยังเป็นวิธีการส่งเงินกลับบ้าน ซึ่งแรงงานเมียนมาที่เข้ามาทำงานในประเทศไทยนิยมใช้กันเป็นล่ำเป็นสันมานานหลายสิบปี โดยเฉพาะช่วงที่เมียนมาปกครองโดยระบอบเผด็จการทหาร ซึ่งระบบธนาคารพาณิชย์ไม่มีความน่าเชื่อถือ

จนเมื่อประธานาธิบดีเตงเส่งเริ่มจับให้ธุรกิจการเงินรูปแบบต่างๆที่มีอยู่ในเมียนมาให้เข้ามาอยู่ในระบบ เริ่มมีธนาคารพาณิชย์เข้ามาเป็นตัวกลาง และเริ่มมีระบบโอนเงินทางอิเล็กทรอนิกส์ที่มีบทบาทเพิ่มขึ้นในระยะต่อมา แรงงานเหล่านี้จึงค่อยๆเปลี่ยนมาใช้วิธีโอนเงินกลับบ้านผ่านธนาคารพาณิชย์ หรือผ่านแอพพลิเคชั่นบนโทรศัพท์มือถือ

ส่วนระบบฮุนดี้ ได้ถูกกำหนดนิยามให้เป็นธุรกรรมเงินที่ผิดกฏหมาย CBM ให้เหตุผลว่าระบบฮุนดี้มีความเสี่ยง และนายหน้าแต่ละรายคิดค่าธรรมเนียมในอัตราที่สูงเกินไป ระบบฮุนดี้จึงเริ่มเสื่อมความนิยม

สำหรับเหตุผลที่ CBM ต้องจำกัดวงเงินถอนเงินสดจากธนาคารพาณิชย์ เนื่องจากช่วงแรกหลังการรัฐประหาร มีประชาชนพากันไปถอนเงินสดออกจากธนาคารเป็นจำนวนมาก เพราะกังวลต่อสถานการณ์บ้านเมืองที่ขาดเสถียรภาพ จน CBM เกรงว่าจะมีผลกระทบต่อสภาพคล่องของบางธนาคาร นอกจากนี้ CBM ยังต้องการให้ประชาชนเปลี่ยนพฤติกรรมไปใช้บริการทางการเงินผ่านอินเทอร์เน็ตแบงกิ้ง หรือผ่านแอพพลิเคชั่นบนโทรศัพท์มือถือ จึงได้ลดวงเงินสำหรับการถอนเงินสดแต่ละสัปดาห์ให้อยู่ในวงจำกัด

อีกสาเหตุหนึ่งมาจากพนักงานของหลายธนาคาร ได้เข้าร่วมกระบวนการหยุดงานประท้วงต่อต้านกองทัพพม่าในช่วงแรกหลังการรัฐประหาร ธนาคารพาณิชย์หลายแห่งจำเป็นต้องปิดให้บริการในหลายสาขา เพราะไม่มีพนักงานมาทำงาน

ภาพประชาชนจำนวนมาก ยืนต่อแถวเข้าคิวรอกดเงินจากเครื่องเอทีเอ็ม หรือรอถูกเรียกคิวเข้าไปใช้บริการกับเคาน์เตอร์ในสาขาของธนาคารพาณิชย์ ถูกเผยแพร่ออกมาให้เห็นได้จากทุกสื่อ ตั้งแต่กลางเดือนมีนาคม 2564 ต่อเนื่องถึงตลอดเดือนพฤษภาคม 2564

อย่างไรก็ตาม ช่วงกลางเดือนพฤษภาคม เริ่มมีบางสื่อในเมียนมานำเสนอข่าวว่า ในจำนวนผู้ที่เข้าแถวรอกดเงินจากเครื่องเอทีเอ็ม หรือรอคิวเข้าไปทำรายการถอนเงินจากเคาท์เตอร์ธนาคารนั้น มีจำนวนหนึ่ง เป็นผู้ที่ได้ถูกว่าจ้างมาจากคนที่จำเป็นต้องการมีเงินสดติดตัวจำนวนมาก

คนเหล่านี้ถูกว่าจ้างให้มาเข้าคิวถอนเงินสดจากบัญชีของตนเอง ตามโควต้าที่แต่ละคนได้รับออกมาให้กับผู้ว่าจ้าง และหลังจากได้รับเงินสดแล้ว ผู้ว่าจ้างจะจ่ายค่าจ้างด้วยการโอนเงินผ่านแอพพลิเคชั่นบนโทรศัพท์มือถือออกจากบัญชีเงินฝากของตนเอง เข้าไปยังบัญชีของผู้ที่รับจ้างเข้าคิว และเพิ่มส่วนต่างเงินให้เป็นค่าจ้างเข้าคิวแทน

มีเศรษฐี นักธุรกิจ นายทุน รวมถึงนายหน้าในระบบฮุนดี้หลายคนเห็นช่องทางนี้

……

แม้ว่าในช่วง 1 ทศวรรษที่ผ่านมานี้ ทางการเมียนมา ทั้งรัฐบาลที่มาจากการเลือกตั้ง หรือรัฐบาลทหาร พยายามจัดระเบียบการเงินในประเทศให้เข้ามาอยู่ในระบบ

แต่สถานการณ์การเมืองที่ขาดเสถียรภาพ ก็เปิดช่องว่างของธุรกรรมการเงินนอกระบบ ให้กับผู้ที่มองเห็นโอกาสได้ตลอดเวลา…