วิจัยกรุงศรีเผยแพร่รายงานภาวะเศรษฐกิจไทยและต่างประเทศประจำเดือนกันยายนใน Monthly Bulletin โดยระบุว่า โลกกำลังเรียนรู้ที่จะอยู่กับโควิด สำหรับเศรษฐกิจไทยยังมีความไม่แน่นอนสูงแม้ยอดผู้ติดเชื้อโควิดลดลง

ในภาพรวมการเติบโตของโลกมีปัจจัยเชิงลบหลายตัว แต่ก็จะไม่ทำให้การฟื้นตัวหยุดชะงัก ผู้ป่วยโควิด-19 รายวันกำลังพุ่งสูงขึ้น ผู้ติดเชื้อโควิด-19 รายวันที่เพิ่มขึ้น มาตรการควบคุม และความระมัดระวังของสาธารณชน ส่งผลให้กิจกรรมทางเศรษฐกิจชะลอตัว โดยเฉพาะในภาคบริการ และความต้องการที่เพิ่มสูงขึ้นก่อนหน้าได้อ่อนตัวลง

อย่างไรก็ตาม ดัชนีผู้จัดการฝ่ายจัดซื้อ (purchasing manager index — PMI) ภาคบริการในสหรัฐฯ และยูโรโซนยังคงแข็งแกร่งและอยู่เหนือระดับก่อนการระบาด ดัชนี PMI ภาคการผลิตในสหรัฐฯ ยูโรโซน และญี่ปุ่นยังคงขยายตัวในเกณฑ์ดี การผ่อนคลายมาตรการควบคุมในประเทศจีนอย่างค่อยเป็นค่อยไปน่าจะช่วยสนับสนุนกิจกรรมทางเศรษฐกิจในระยะต่อไป

ขณะเดียวกันองค์การอนามัยโลก (World Health Organization — WHO) ได้ระบุว่าจำนวนผู้ป่วยโควิด-19 รายวันทั่วโลกอยู่ในระดับสูง นอกจากนี้ อัตราการเสียชีวิตจากไวรัสโควิด-19 ทั่วโลกก็ลดลงด้วยอัตราการฉีดวัคซีนที่เพิ่มขึ้นและจำนวนประชากรที่มีภูมิคุ้มกันตามธรรมชาติมากขึ้น

แม้จะชะลอตัว แต่คาดว่าเศรษฐกิจโลกที่นำโดยประเทศพัฒนาแล้วจะฟื้นตัวได้อย่างต่อเนื่องจากนโยบายสนับสนุนขนาดใหญ่ และความสามารถในการปรับตัวสู่ภาวะปกติใหม่ที่เพิ่มขึ้น

คาดเฟดลด QE ธันวาคม

ในสหรัฐฯ การระบาดของไวรัสเดลตาอาจจะแตะระดับสูงสุดในเร็วๆ นี้ เมื่อประเมินจากจำนวนผู้ป่วยสะสมจำนวนมากที่ทำให้เกิดภูมิคุ้มกันตามธรรมชาติ บวกกับอัตราการฉีดวัคซีนที่สูงถึง 60% แต่กิจกรรมทางธุรกิจจะยังคงอ่อนแอในระยะสั้น แม้ความต้องการที่มาจากการเปิดเทอมในเดือนกันยายนอาจกระตุ้นการบริโภคในช่วงปลายไตรมาส 3 อย่างไรก็ตาม มาตรการกระตุ้นทางการคลังที่อ่อนลงและการระมัดระวังตัวของประชาชน หลังจากการระบาดของไวรัสเดลตา จะส่งผลกระทบต่อการบริโภคของภาคเอกชน และมีผลต่อการเติบโตทางเศรษฐกิจในไตรมาส 4 นี้

เงินเฟ้อโดยรวมคาดว่าจะเพิ่มขึ้นอีกในไตรมาส 4 จากปัจจัยเสี่ยงชั่วคราว เพราะอาจได้รับผลกระทบต่อเนื่องจากการปิดท่าเรือของจีน เนื่องจากเรือคอนเทนเนอร์ที่รออยู่ในท่าเทียบเรือทำสถิติสูงสุดเป็นประวัติการณ์ ทำให้การขนส่งล่าช้ามากขึ้น

การจ้างงานนอกภาคเอกชนเดือนสิงหาคมลดลง แต่การฟื้นตัวที่แข็งแกร่งของเศรษฐกิจนับตั้งแต่ครึ่งแรกของปี บ่งชี้ว่าธนาคารกลางสหรัฐฯ (เฟด) อาจจะเริ่มลดวงเงินซื้อพันธบัตร (QE) ลงเดือนละ 15-20 พันล้านดอลลาร์ ในเดือนธันวาคมและจะสิ้นสุดภายใน 6-8 เดือน

วิจัยกรุงศรีคาดว่า เฟดว่าจะขึ้นดอกเบี้ยครั้งแรกอย่างเร็วสุดในไตรมาส 2 ปี 2565 เพื่อให้การเปลี่ยนผ่านนโยบายราบรื่น

ECB คงมาตรการผ่อนคลาย

การติดเชื้อไวรัสเดลตาที่เพิ่มขึ้นระลอกล่าสุดส่งผลกระทบต่อความเชื่อมั่นและกิจกรรมทางเศรษฐกิจเล็กน้อยเมื่อเทียบกับประเทศพัฒนาแล้วรายอื่นๆ โดย ข้อมูลความถี่สูง (high-frequency data) สะท้อนถึงกิจกรรมที่ดีขึ้นต่อเนื่องจากการผ่อนคลายข้อจำกัดทางสังคม

สายการบินของสหภาพยุโรปต้องเลื่อนเที่ยวบินไปสหรัฐอเมริกา และจะทำให้การฟื้นตัวของการเดินทางทางอากาศระหว่างภูมิภาคชะงักชั่วคราว แต่ผลกระทบค่อนข้างน้อยกว่าจากการระบาดครั้งก่อน รวมถึงความต้องการของผู้บริโภคที่ทรงตัว บ่งชี้ว่าเศรษฐกิจกำลังฟื้นตัวอย่างต่อเนื่องตั้งแต่ไตรมาส 4 ปีนี้

อัตราการว่างงานลดลงและต่ำกว่าระดับการระบาดใหญ่ของภูมิภาค แต่ธุรกิจต่างๆ กำลังประสบปัญหาการขาดแคลนแรงงาน ซึ่งอาจทำให้ตลาดแรงงานฟื้นตัวช้า อย่างไรก็ตาม ความคาดหวังในการจ้างงานทั้งในภาคการผลิตและบริการยังคงใกล้ระดับสูงสุดเป็นประวัติการณ์ บ่งชี้ว่าความต้องการแรงงานยังคงแข็งแกร่งและแรงงานว่างงานจะกลับมาทำงานในที่สุด

ห่วงโซ่อุปทานที่ขาดตอนอย่างต่อเนื่องและการขาดแคลนสินค้าที่จะยาวไปจนถึงปี 2565 อาจจะทำให้เงินเฟ้อปรับตัวสูงขึ้นกว่าเป้าหมายปี 2564 ของธนาคารกลางสหภาพยุโรป (ECB) และจะยังคงอยู่ในระดับสูงไปจนถึงไตรมาสสี่ปีนี้ แต่ ECB ได้ชะลอการลดวงเงินในโครงการซื้อพันธบัตรฉุกเฉินป้องกันผลกระทบจากการแพร่ระบาดของโควิด-19 หรือ Pandemic Emergency Purchase Programme (PEPP) เป็นน้อยกว่า 60 พันล้านยูโรในไตรมาสสองและสาม และคาดว่าจะลดลงอีกไปที่ 60-70 พันล้านยูโรในไตรมาสสี่

จีนฟื้นตัวไม่สะดุด

เศรษฐกิจจีนมีสัญญาณการชะลอตัวมากขึ้นในไตรมาสที่ 3 จากแรงกดดันจากการจัดระเบียบการกำกับดูแลที่ยืดเยื้อและปัจจัยระยะสั้น ซึ่งรวมถึงการระบาดของไวรัสเดลตาและการปิดท่าเรือชั่วคราว อย่างไรก็ตาม ปัญหาในระยะสั้นเริ่มคลี่คลายลง เนื่องจาก (i) มีเปิดท่าเรือตั้งแต่วันที่ 25 สิงหาคม ซึ่งทำให้แรงกดดันการขนส่งลดลง และ (ii) สถานการณ์โควิด-19 ที่ดีขึ้น จำนวนผู้ติดเชื้อใหม่รายวันแตะระดับต่ำสุดนับตั้งแต่กรกฎาคม แม้มีสัญญาณเชิงบวกจากการระบาดที่คลี่คลายและการหยุดชะงักของการขนส่งทางทะเล แต่ก็ไม่เพียงพอที่จะชดเชยผลกระทบจากยกระดับการกำกับดูแลธุรกิจที่ต่อเนื่อง

แม้มีความเสี่ยงที่เป็นอุปสรรต่อการเติบโต แต่การฟื้นตัวของจีนก็ไม่น่าจะสะดุด การแข่งขันที่เป็นธรรมมากขึ้นหลังการจำกัดการผูกขาด เปิดโอกาสให้ผู้ผลิตในท้องถิ่นและผู้ค้ารายย่อยมากขึ้น และยังมีการปรับเปลี่ยนเงื่อนไขการทำงานในตลาดแรงงานหลังจากชั่วโมงทำงานสูงขึ้นเป็นประวัติการณ์ในรอบ 4 ปีในเดือนกรกฎาคม

โดยรวมแล้ว เศรษฐกิจจีนจะยังคงเติบโตอย่างต่อเนื่อง จากปัจจัยสนับสนุนดังต่อไปนี้ (i) ตลาดที่มีการแข่งขันสูงขึ้นซึ่งทำให้ธุรกิจขนาดเล็กมีโอกาสมากขึ้น (ii) สภาพตลาดแรงงานที่ดีขึ้นจะช่วยเพิ่มรายได้ค่าจ้าง และ (iii) การขยายตัวของ การส่งออกซึ่งจะช่วยรองรับการชะลอตัวของเศรษฐกิจในประเทศ

เพื่อบรรเทาผลกระทบจากการระบาด ปัญหาคอขวดที่ท่าเรือ และการจัดระเบียบการกำกับดูแล ทางการจีนได้ยกระดับมาตรการทางการคลังและการเงิน แม้เศรษฐกิจจะชะลอตัว แต่มาตรการกระตุ้นเศรษฐกิจและการคลังที่เจาะจงกลุ่มเปราะบางจะช่วยบรรเทาผลกระทบด้านลบต่อเศรษฐกิจในระยะสั้น ในขณะเดียวกัน มาตรการส่งเสริมการแข่งขันและลดความเหลื่อมล้ำจะเพิ่มรายได้ให้กับ SMEs และครัวเรือนในที่สุด ซึ่งจะช่วยสนับสนุนการเติบโตทางเศรษฐกิจในระยะยาว

ญี่ปุ่นอาจมีมาตรการเพิ่มเติม

เศรษฐกิจญี่ปุ่นได้รับผลกระทบจากการระบาดของไวรัสเดลตาที่รุนแรงเกินคาด แต่คาดว่าตั้งแต่เดือนตุลาคมเป็นต้นไปสถานการณ์จะดีขึ้น เมื่อประเมินจาก (i) ผู้ติดเชื้อรายวันลดลง ii) ปัจจัยบวกที่จะสนับสนุนเศรษฐกิจญี่ปุ่นโดยรวม มีทั้งการผลิตภาคอุตสาหกรรมที่ได้แรงหนุนจากการขยายตัวของสินค้าส่งออกที่สำคัญและตลาดแรงงานที่แข็งแกร่งขึ้น (iii) คาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจมากขึ้นจากการรณรงค์หาเสียงสำหรับการเลือกตั้งทั่วไป

ปัจจัยเหล่านี้จะทำให้เศรษฐกิจกลับสู่เส้นทางการฟื้นตัวในไตรมาสที่ 4 และมองไปข้างหน้าก็จะมีมาตรการกระตุ้นเศรษฐกิจหลังการเลือกตั้งเพื่อกระตุ้นการฟื้นตัวของเศรษฐกิจตั้งแต่ไตรมาสที่ 4 เป็นต้นไป นอกจากนี้ หากได้นายโคโนะเป็นผู้นำพรรค LDP จะเป็นผลดีต่อเศรษฐกิจญี่ปุ่นเพราะสามารถเร่งการฉีดวัคซีนและเร่งการใช้นวัตกรรมเพื่อกระตุ้นเศรษฐกิจต่อไปได้ แม้อาจจะมีปัญหาในการปฏิรูปและดำเนินนโยบายอย่างมีประสิทธิภาพก็ตาม

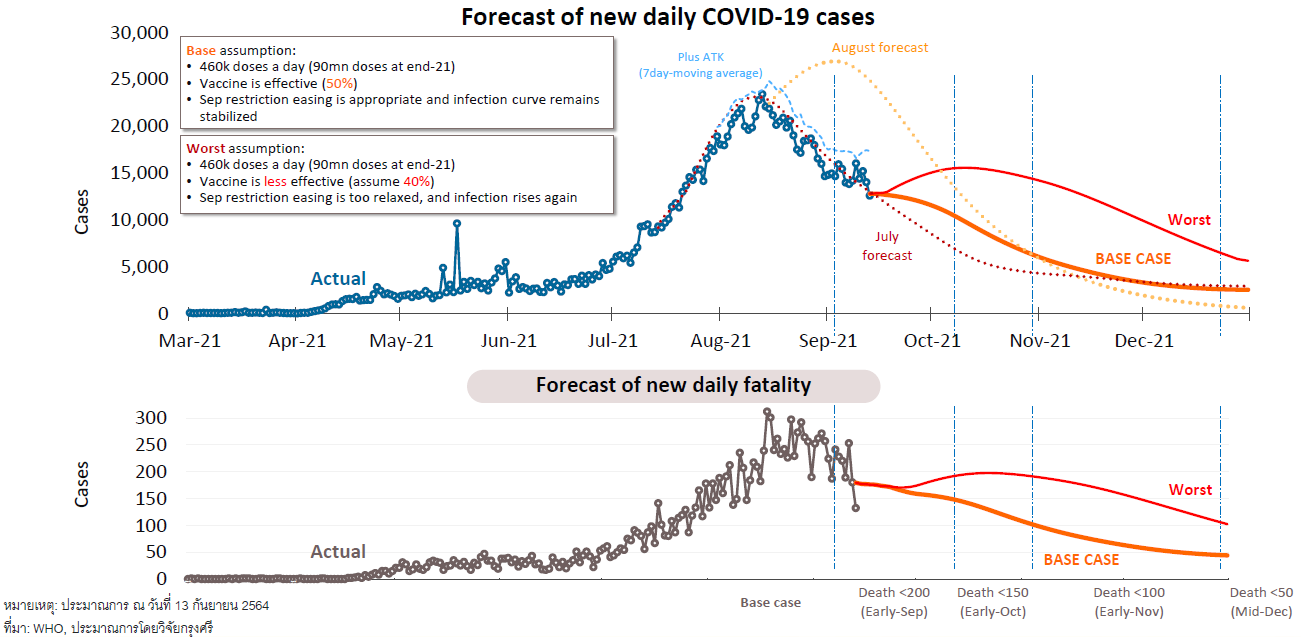

ยอดติดเชื้อโควิดรอบนี้ผ่านจุดสูงสุดแล้ว

ความกังวลและความไม่แน่นอนเกี่ยวกับการติดเชื้อโควิด-19 ในประเทศไทยจะยังคงอยู่ในระดับสูง อย่างน้อยจนถึงสิ้นปี 2564 หลังจากมีการทยอยยกเลิกมาตรการควบคุมที่เข้มงวด

จากการประมาณการจำนวนผู้ติดเชื้อโควิด-19 ล่าสุดโดยวิจัยกรุงศรี (13 กันยายน 2564) เราเชื่อว่าจำนวนผู้ติดเชื้อรอบนี้ได้ผ่านจุดสูงสุดไปแล้ว อย่างไรก็ดี สถานการณ์จะยังคงมีความไม่แน่นอนไปจนถึงสิ้นปี 2564 หลังจากทางการทยอยผ่อนคลายมาตรการควบคุม

ในกรณีฐาน (สีส้ม) การฉีดวัคซีนจำนวนมากในช่วง 2-3 เดือนข้างหน้าจะช่วยลดความรุนแรงของการแพร่ระบาดได้ในระยะต่อไป (แม้มาตรการควบคุมผ่อนคลายลงตามลำดับ) ทั้งนี้ ภายใต้ข้อสมมติฐานการฉีดวัคซีนเฉลี่ยวันละ 460,000 โดส และประสิทธิภาพของวัคซีนต่อไวรัสสายพันธุ์เดลตาอยู่ที่ 50% วิจัยกรุงศรีประเมินว่าจำนวนผู้ติดเชื้อรายวันจะมีแนวโน้มลดลงอย่างช้าๆ ตลอดช่วงที่เหลือของปี โดยคาดว่าในช่วงสิ้นปีจะมีผู้ติดเชื้อประมาณ 2,500 รายต่อวัน และเสียชีวิตราว 40 รายต่อวัน ดังนั้น มาตรการควบคุมการระบาด (non-pharmaceutical interventions — NPIs) จึงยังมีความจำเป็น การผ่อนคลายมาตรการควรดำเนินการไปทีละขั้นตอน

วิจัยกรุงศรีคาดว่าจะมีการผ่อนคลายมากขึ้นในช่วงกลางเดือนตุลาคมจากการที่จำนวนผู้เสียชีวิตต่ำกว่า 150 รายต่อวัน

สำหรับกรณีเลวร้าย (สีแดง) แม้จะฉีดวัคซีนได้ 90 ล้านโดสภายในสิ้นปีนี้ แต่จำนวนผู้ติดเชื้อรายวันอาจยังอยู่ในระดับสูงได้ในช่วงที่เหลือของปี เนื่องจากการผ่อนคลายมาตรการควบคุมเกิดขึ้นเร็วเกินไปและวัคซีนมีประสิทธิภาพต่ำ ในกรณีนี้ เราอาจเห็นการกลับมาล็อกดาวน์อีกได้ครั้ง

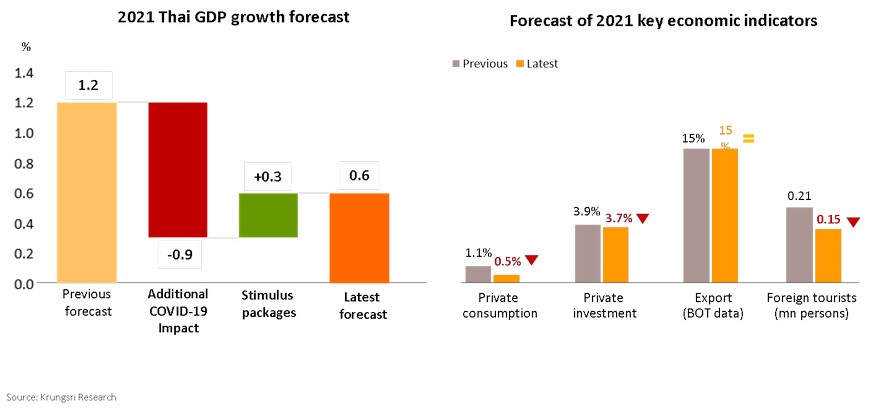

วิจัยกรุงศรีปรับลดคาดการณ์การเติบโตของ GDP ปี 2564 เหลือ 0.6% เทียบกับ 1.2% เพื่อสะท้อนผลกระทบของการขยายการใช้มาตรการล็อกดาวน์และการขาดแคลนแรงงาน

การระบาดของไวรัสโควิด-19 ที่รุนแรงกว่าคาดจากสายพันธุ์เดลตา ทำให้ต้องมีการขยายมาตรการล็อกดาวน์ กำหนดพื้นที่ควบคุมมากขึ้นเป็น 29 จังหวัด ซึ่งมีผลกระทบอย่างมีนัยสำคัญต่อธุรกิจและครัวเรือน นอกจากนี้ การระบาดครั้งล่าสุดยังทำให้เกิดความกังวลเกี่ยวกับการขาดแคลนแรงงานในภาคอุตสาหกรรม

เศรษฐกิจไทยอาจหดตัว 2.5%ในไตรมาส 3 เทียบกับไตรมาสก่อนหน้า เป็นผลจากการระบาดที่รุนแรง แต่ในไตรมาส 4 อาจฟื้นตัวเล็กน้อย 1.5% จากไตรมาส 3 แต่เมื่อเทียบกับช่วงเดียวกันของปีก่อนยังคงติดลบ 0.5% อีกทั้งฟื้นตัวไม่เท่าเทียมกัน เพราะยังมีความไม่แน่นอน

นอกจากนี้ยังปรับลดจำนวนนักท่องเที่ยวต่างชาติที่มาเยือนในปี 2564 และปรับลดคาดการณ์การบริโภคของภาคเอกชนและการลงทุนภาคเอกชน แต่ยังคงคาดการณ์การเติบโตของการส่งออกเนื่องจากอุปสงค์ภายนอกที่เพิ่มขึ้น

แม้จะมีโครงการ Phuket Sandbox แต่วิจัยกรุงศรีได้ลดจำนวนนักท่องเที่ยวต่างชาติในปีนี้ลงเหลือ 150,000 ราย ส่วนปี 2565 คาดว่าจะมีนักท่องเที่ยวจำนวน 2.5 ล้านคน เพราะการระบาดของไวรัสโควิด-19 ที่รุนแรงกว่าคาดจะทำให้นักท่องเที่ยวต่างชาติเลื่อนการเดินทางเข้า และกระทบต่อแผนการเปิดแหล่งท่องเที่ยว ประกอบกับหลายประเทศปลดไทยออกจากประเทศปลอดภัย

การท่องเที่ยวของไทยจะฟื้นตัวช้า เพราะจำนวนผู้ติดเชื้อยังสูง รวมทั้งยังวิตกว่าไวรัสจะกลายพันธุ์และกังวลต่อประสิทธิภาพของวัคซีน

การระบาดส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคและภาคธุรกิจ ขณะที่การปิดกิจการและการจ้างงานที่ต่ำ มีผลต่อกิจกรรมทางเศรษฐกิจ วิจัยกรุงศรีจึงปรับลดการบริโภคลงมาที่ 0.5% จาก 1.1% และลดการลงทุนลงมาที่ 3.7% จาก 3.9%

การส่งออกยังเป็นเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจ โดยมีปัจจัยหนุนจากความต้องการในต่างประเทศและการเปิดเศรษฐกิจในหลายประเทศ

มองไปข้างหน้า อุปสงค์ภายนอกต่อสินค้าไทยจะได้รับแรงหนุนจากปัจจัยหลายประการ รวมถึงการฟื้นตัวของเศรษฐกิจโลก การเปิดกิจกรรมทางเศรษฐกิจอย่างค่อยเป็นค่อยไป ในหลายประเทศ และค่าเงินบาทที่อ่อนค่าลง อย่างไรก็ตาม การระบาดในประเทศครั้งล่าสุดทำให้เกิดปัญหาการขาดแคลนแรงงานและการปิดโรงงานชั่วคราวบางแห่ง ซึ่งอาจส่งผลกระทบต่อเนื่องในบางภาคธุรกิจ โดยเฉพาะอุตสาหกรรมที่ใช้แรงงานมาก

ดังนั้น จึงคงอัตราการเติบโตของการส่งออกในปีนี้ไว้ที่ 15% ตามข้อมูลของธนาคารแห่งประเทศไทย (กระทรวงพาณิชย์คาดการณ์ 13.5%)

วิจัยกรุงศรีปรับคาดการเงินเฟ้อลงมาที่ 0.9% จากเดิม 1.2% เพราะ (i) เงินเฟ้อพื้นฐานเดือนสิงหาคมอ่อนตัวมากกว่าคาด และติดลบเป็นครั้งแรกนับตั้งแต่เดือนมีนาคม (ii) รัฐบาลขยายมาตรการบรรเทาค่าครองชีพ และ (iii) การระบาดของไวรัสอาจจะทำให้ความต้องการในประเทศต่ำกว่าที่คาด

กนง. คงอัตราดอกเบี้ยแม้มีโอกาสปรับลดดอกเบี้ยสูงขึ้น

แบบจำลองบ่งชี้ว่ามีความเป็นไปได้ 52.7% ที่คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยในการประชุมวันที่ 29 กันยายน อย่างไรก็ตาม วิจัยกรุงศรียังคงมุมมองว่า กนง. จะไม่ปรับลดอัตราดอกเบี้ยเพราะ (i) กิจกรรมทางเศรษฐกิจในประเทศเริ่มดีขึ้นหลังจากจำนวนผู้ป่วยสูงสุดรายวัน ได้ผ่านระดับสูงสุดไปแล้ว และมีการเร่งฉีดวัคซีนให้มากขึ้น และคาดว่าจะมีการทยอยผ่อนคลายมาตรการควบคุม และ (ii) ธปท. ได้ออกมาตรการเพิ่มเติมเพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 มาตรการที่ตรงกลุ่มเป้าหมายเหล่านี้จะมีประสิทธิภาพมากกว่าการลดอัตราดอกเบี้ยนโยบายที่ต่ำอยู่แล้ว และจะมีประโยชน์เพียงเล็กน้อยสำหรับธุรกิจและครัวเรือนที่ได้รับผลกระทบจากการระบาดใหญ่

ข่าวหรือบทความที่เกี่ยวข้อง