วิจัยกรุงศรีได้ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจเป็นติดลบ 0.8% ใน Monthly Economic Bulletin รายงานเศรษฐกิจประจำเดือนที่ระบุว่า ประเทศไทยได้มาถึงจุดที่เข้าสู่ภาวะถดถอยแล้ว

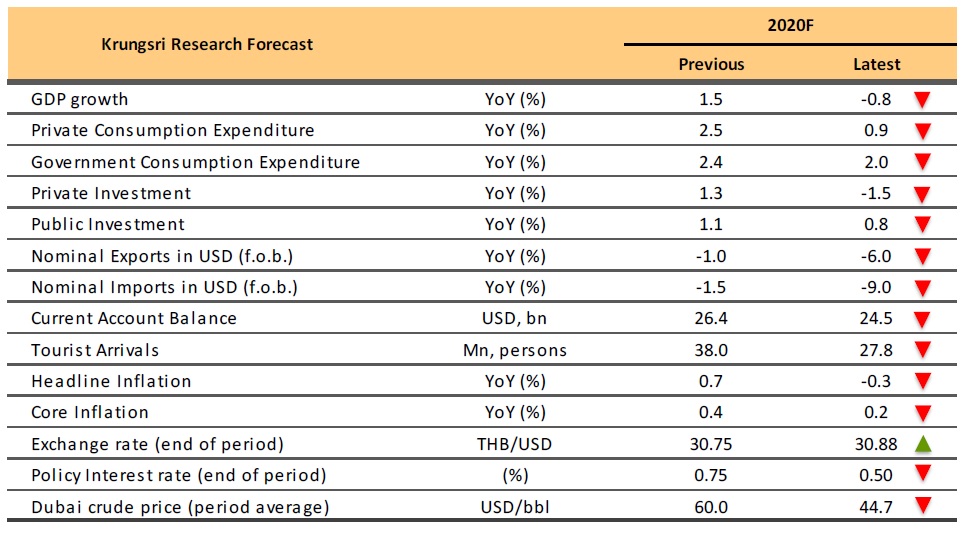

วิจัยกรุงศรีได้ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจจาก 1.5% เป็น -0.8%

จีดีพีที่แท้จริงติดลบมาสองไตรมาสติดต่อกัน ขณะที่จีดีพีไตรมาสสี่ปี 2562 โตต่ำสุดในรอบ 5 ปี

เศรษฐกิจไทยชะลอตัวในปี 2562 ขยายตัวเพียง 2.4% ต่ำสุดนับตั้งแต่มีการรัฐประหารในปี 2014 และเทียบกับการขยายตัว 4.2% ของปี 2018 เนื่องจากการเติบโตของจีดีพีในไตรมาสสี่ชะลอตัวและขยายตัวต่ำสุดในรอบ 21 ไตรมาส โดยเพิ่มขึ้น 1.6% จากระยะเดียวกันของปีก่อน เมื่อเทียบกับการขยายตัว 2.6% ในไตรมาสสาม และยังต่ำกว่า 1.9% ที่หลายว่านักคาดการณ์และต่ำกว่า 2.1% ที่วิจัยกรุงศรีประเมิน จีดีพีติดลบเป็นไตรมาสที่สองติดต่อกันในไตรมาสที่สี่

แม้การใช้จ่ายเพื่อการบริโภคในประเทศเพิ่มขึ้น โดยรวมแล้วยังขยายตัวไม่มากจากความล่าช้าของการใช้จ่ายภาครัฐ การส่งออกหดตัว การบริโภคเอกชนยังคงขยายตัวแต่อัตราการเติบโตชะลอตัวเป็นไตรมาสที่สี่ติดต่อกัน มาตรการกระตุ้นเศรษฐกิจชิมช้อปใช้ของรัฐบาลไม่กระตุ้นรายจ่ายซื้อสินค้าคงทน อีกทั้งความล่าช้าของ พ.ร.บ.งบประมาณทำให้การบริโภคภาครัฐติดลบ 0.9% และการลงทุนภาครัฐหดตัวค่อนข้างมาก 5.1% การส่งออกสินค้าเป็นไตรมาสที่สี่ 5.1%

จากแบบจำลองเศรษฐกิจพบว่าไทยได้เข้าสู่ภาวะเศรษฐกิจถดถอยแล้ว ขณะที่ใกล้จะเข้าสู่ระยะที่ 3 ของการระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ซึ่งเป็นระดับสูงสุดหรือการระบาดครั้งใหญ่ จำนวนผู้ติดเชื้อรายใหม่ที่เพิ่มได้เพิ่มความเสี่ยงต่อการเติบโตของเศรษฐกิจ และมีนัยว่าภาวะเศรษฐกิจจะเลวร้ายลง

วิจัยกรุงศรีได้ใช้แบบจำลองที่พัฒนาขึ้นประเมินความเสี่ยงของเศรษฐกิจถดถอย ซึ่งพบว่าเศรษฐกิจไทยถดถอยในปี 2540 ปี 2551 และปี 2557 และยังพบว่าเมื่อใดก็ตามที่ความเป็นไปได้เพิ่มขึ้นเหนือระดับสูงสุด 40% เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยในอีก 2 ไตรมาสข้างหน้า

จากข้อมูลจีดีพีล่าสุด ความเป็นไปได้ที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยเพิ่มขึ้นมาที่ระดับ 44% เกินกว่าระดับสูงสุดในไตรมาสสุดท้ายของปี 2562 ก่อนที่จะเกิดการระบาดของโควิด-19 เทียบกับที่ติดลบ 10% ในปี 2551

นอกจากนี้ ปัจจัยเสี่ยงที่เพิ่มขึ้นจากการระบาดของโควิด-19 ส่งผลให้ภาวะเศรษฐกิจแย่ลง แบบจำลองพบว่า เศรษฐกิจเข้าสู่ภาวะถดถอยแล้ว จำนวนผู้ติดเชื้อโควิด-19 ที่เพิ่มสูงขึ้นบ่งชี้ว่าเศรษฐกิจจะย่ำแย่ลงอีก ดังนั้นจึงปรับลดคาดการณ์การเติบโตของเศรษฐกิจปี 2563 ลง

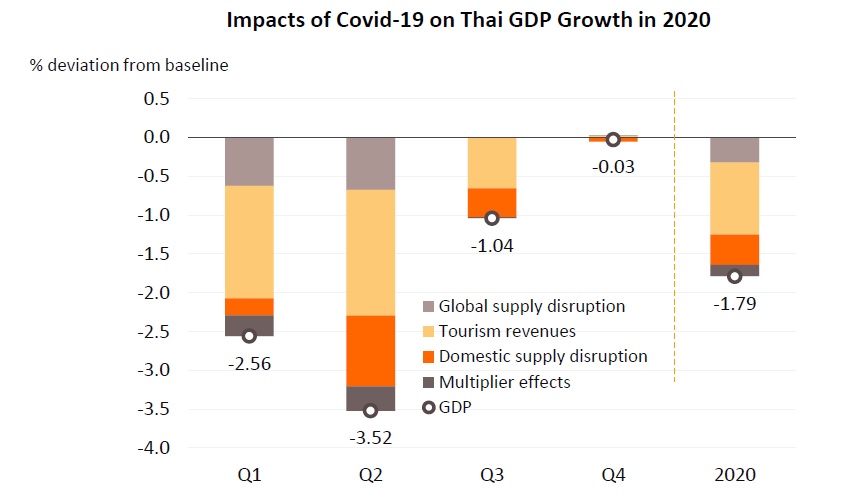

การระบาดของโควิด-19 จะกระทบเศรษฐกิจไทยรุนแรงกว่าที่เคยประเมินไว้ว่าจะส่งผลกระทบใน 4 ช่องทาง คือ การท่องเที่ยว การขาดตอนของห่วงโซ่การผลิตทั้งในและต่างประเทศ ผลของตัวเลขทวีคูณ (multiplier effect) นอกจากนี้วิกฤติภัยแล้ง การลงทุนโครงการขนาดใหญ่ที่ชะลอตัว ประกอบกับความเชื่อมั่นที่ลดลง ก็จะซ้ำเติมผลกระทบจากการระบาดของไวรัสอีก

วิจัยกรุงศรีจึงประเมินว่า การระบาดของไวรัสจะกระทบจีดีพี 1.8% จากที่ประมาณการณ์ไว้ก่อนการระบาด ซึ่งไทยเป็นหนึ่งในกลุ่มประเทศที่ได้รับผลกระทบอย่างมาก (การระบาดของไวรัสจะกระทบจีดีพีเกาหลีใต้ 1.5% กระทบฮ่องกง 1.4% กระทบมาเลเซีย 1.3% และกระทบจีน 1.2%) แม้จำนวนผู้ติดเชื้อรายใหม่ของจีนและเกาหลีใต้มีแนวโน้มลดลง แต่จำนวนผู้ติดเชื้อรายใหม่ของไทยเพิ่มขึ้นเร็วใน 2-3 สัปดาห์ที่ผ่านมา ขณะเดียวกันการระบาดของโควิด-19 ในยุโรปและสหรัฐอเมริกาเลวร้ายลง สถานการณ์การระบาดในประเทศไทยจะนำไปสู่มาตรการป้องกันที่เข้มงวดขึ้น อาจจะมีการปิดกรุงเทพฯ และเมืองใหญ่บางแห่ง ซึ่งหากเป็นเช่นนั้นจริง

วิจัยกรุงศรีประเมินผลกระทบต่อเศรษฐกิจไทยใน 4 ช่องทางด้วยกัน คือ การท่องเที่ยว การขาดตอน ของห่วงโซ่การผลิตทั้งในประเทศและต่างประเทศ และผลของตัวเลขทวีคูณ

จากการประเมินพบว่า ผลกระทบจะร้ายแรงสุดในไตรมาสสองของปีนี้ ส่วนในครึ่งหลังของปีแม้จะผ่านสถานการณ์เลวร้ายสุดไปได้ แต่ก็ยังทิ้งผลกระทบไว้กับเศรษฐกิจไทย ประชาชนจะยังไม่มีความรู้สึกที่จะจับจ่าย ซึ่งจะยังคงส่งผลกระทบทางลบต่อภาคการท่องเที่ยว และวิจัยกรุงศรีคาดว่า นักท่องเที่ยวที่เดินทางเข้าไทยจะลดลง 30% ตลอดทั้งปี

หลากหลายปัจจัยเสี่ยงที่ฉุดการเติบโตของเศรษฐกิจ

ขณะนี้ไม่มีเครื่องยนต์ไหนที่จะผลักดันการเติบโตของเศรษฐกิจ การระบาดของโควิด-19 ไม่เพียงกระทบต่อภาคการท่องเที่ยวและธุรกิจที่เกี่ยวข้องเท่านั้น แต่กระทบเศรษฐกิจไทยผ่านห่วงโซ่การผลิตในหลายประเทศและรายได้ที่ติดลบ (ผลของตัวเลขทวีคูณ) พ.ร.บ.งบประมาณรายจ่ายที่ล่าช้ากว่าคาด จะมีผลให้การลงทุนในโครงการขนาดใหญ่เลื่อนออกไปรวมทั้งโครงการ EEC

การล่าช้าของ พ.ร.บ.งบประมาณที่กินเวลาถึง 2 ไตรมาสจากที่ควรจะเริ่มวันที่ 1 ตุลาคม 2562 ทำให้การลงทุนในโครงการขนาดใหญ่ชะลอและมีผลกระทบต่อการเติบโตของเศรษฐกิจ เพราะการเบิกจ่ายงบประมาณที่ล่าช้าไม่เพียงลดการดึงการลงทุนของเอกชน แต่กระทบต่อความเชื่อมั่นของผู้บริโภคและภาคธุรกิจ ซึ่งจะซ้ำเติมกิจกรรมทางเศรษฐกิจที่ชะลอตัว

โครงการลงทุนที่ดำเนินการอยู่แเล้วจะชะลอตัว วิจัยกรุงศรีจึงลดการลงทุนปีนี้ลง 151,000 ล้านบาทหรือ 0.9% ของจีดีพี

การประมูลโครงการพื้นฐานขนาดใหญ่จะชะลอไปถึงครึ่งหลังของปี ดังนั้นการก่อสร้างจริงจะเริ่มขึ้นในปี 2564 ขณะที่ความล่าช้าของโครงการขนาดใหญ่ใน EEC จะมีผลกระทบ 72,000 ล้านบาทต่อปี หรือ 0.4% ของจีดีพีปี 2563

ความล่าช้าของโครงการขนาดใหญ่จะลดการลงทุนภาคเอกชนลง 2.2% และกระทบจีดีพี 0.4% ในปีนี้

นอกจากนี้ภาวะภัยแล้งรุนแรงกว่าที่เคยประเมินไว้ ภาวะฉุกเฉินของปัจจัยลบเหล่านี้จะทำให้สถานการณ์ในไทยแย่ลง ท่ามกลางการขาดเครื่องยนต์ในการขับเคลื่อนเศรษฐกิจและเศรษฐกิจโลกชะลอตัว

ปัจจัยภายนอก ได้แก่ 1) นโยบายการเงินที่ผ่อนปรนทั่วโลกมีผลให้สภาพคล่องในระบบการเงินเพิ่มขึ้น 2) การระบาดของไวรัสมีผลกระทบต่อการเติบโตของเศรษฐกิจโลกทั้งด้านอุปสงค์และอุปทาน 3) มาตรการกีดกันทางการค้าทั้งภาษีและไม่ใช่ภาษี ท่ามกลางความไม่น่อนอนของนโยบายการค้าที่กระทบต่อการค้าและห่วงโซ่อุปทาน แม้มีความคืบหน้าในการเจรจา

ปัจจัยในประเทศ 1) การเบิกจ่ายงบประมาณปี 2563 หลังจากที่ล่าช้า 2) โครงการลงทุนขนาดใหญ่และ EEC ชะลอ 3) การระบาดของไวรัสมีผลกระทบต่อการเติบโตผ่านการท่องเที่ยวที่ทรุด ห่วงโซ่การผลิตขาดตอน 4) สถานการณ์การเมือง 5) สหรัฐฯ ระงับสิทธิ GSP การทำข้อตกลงการค้าระหว่างสหภาพยุโรปกับเวียดนาม

ปัญหาเชิงโครงสร้าง 1) ขาดแคลนแรงงาน 2) บางภาคธุรกิจมีขีดความสามารถในการแข่งขันต่ำ

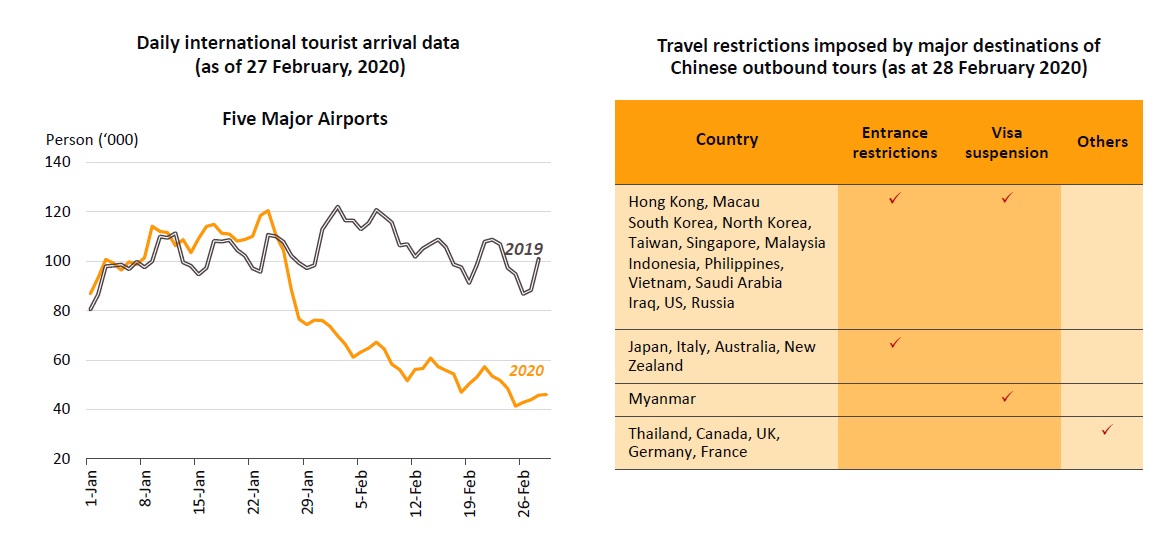

การระบาดของโควิด-19 มีผลกระทบต่อการท่องเที่ยวในประเทศ

ในช่วงวันที่ 1-27 กุมภาพันธ์นักท่องเที่ยวที่เดินทางเข้าไทยจาก 5 สนามบินลดลง 46.9% จากระยะเดียวกันของปีก่อน และมี 50 ประเทศที่ประกาศข้อจำกัดในการเดินทาง รวมทั้งมาตรการที่เข้มงวดของหลายประเทศเพื่อสกัดการระบาดของโควิด-19 แต่ขณะเดียวกันก็มีผลต่อการเดินทางทั้งในและต่างประเทศด้วย ก็จะยิ่งมีผลกระทบต่ออุตสาหกรรมท่องเที่ยว

ก่อนที่จะเกิดการระบาดของไวรัส เศรษฐกิจไทยก็ประสบกับปัจจัยเสี่ยงหลายประการอยู่แล้ว ทั้งความต้องการของโลกที่เปลี่ยนแปลง ภาวะภัยแล้ง และการชะลอการเบิกจ่ายงบประมาณ การหดตัวของภาคการผลิตในเดือนมกราคม การส่งออกยังคงลดลง ความต้องการในประเทศชะลอตัวพร้อมกับความเชื่อมั่นที่ลดลงและตลาดแรงงานที่อ่อนตัว

ในเดือนมกราคมผลผลิตอุตสาหกรรมลดลง 4.6% จากเดือนเดียวกันของปีก่อน เป็นการลดลงต่อเนื่องไตรมาสที่ 9 นำโดยการลดลงของการผลิตรถยนต์ที่หดตัว 12.8% การผลิตน้ำตาลหดตัว 15.2% และน้ำมันปาล์มติดลบ 40.7% แต่ก็มีบางอุตสาหกรรมที่ขยายตัว เช่น ฮาร์ดดิสก์ไดรฟ์ที่เพิ่มขึ้น 13.5% เครื่องปรับอากาศ 22.0% กำลังการผลิตเพิ่มขึ้นเป็น 66.5% จาก 64.0% แต่ก็ยังถือว่าต่ำ

การนำเข้าในเดือนมกราคมลดลง 7.9% จากช่วงเดียวกันของปีก่อน ส่วนหนึ่งเพราะในปีก่อนมีการนำเข้ายุทโธปกรณ์เพื่อการฝึกคอบร้าโกลด์ การนำเข้าในทุกหมวดเพิ่มขึ้น สินค้าอุปโภคบริโภคเพิ่มขึ้น 9.6% จากช่วงเดียวกันของปีก่อน การนำเข้าเชื้อเพลิงเพิ่มขึ้น 19.6% เพราะโรงกลั่นกลับผลิตหลังจากปิดชั่วคราวเพื่อตรวจซ่อม การนำเข้าสินค้าทุนหลักๆ เพิ่มขึ้น 3.1% แต่ก็ไม่เพียงพอที่จะส่งเสริมการขยายตัวของเศรษฐกิจ เพราะการนำเข้าวัตถุดิบ ซึ่งเป็นดัชนีชี้นำการส่งออกติดลบ 7.5%

การส่งออกสินค้าเดือนมกราคมเพิ่มขึ้น 3.4% จากช่วงเดียวกันของปีก่อน เป็นสัญญานที่ดีในรอบ 6 เดือน และแข็งแกร่งกว่าที่คาดและกว่าที่ตลาดประเมิน

การส่งออกขยายตัวมาจากการส่งออกทองคำเป็นหลัก หากหักการส่งออกทองคำ การส่งออกจะติดลบ 1.5% จากช่วงเดียวกันของปีก่อน

การส่งออกโดยรวมขยายตัวยกเว้นผลิตภัณฑ์ยาง และเครื่องใช้ไฟฟ้า ส่วนการส่งออกไปสหรัฐฯ และจีนขยายตัว 9.9% และ 5.2% เป็นผลจากการบรรลุข้อตกลงการเจรจาการค้าระหว่างสหรัฐฯ กับจีน แต่การส่งออกไปอีกหลยประเทศชะลอตัว โดยส่งออกไปญี่ปุ่นติดลบ 2.5% ส่งออกไป CLMV ติดลบ 0.7% ส่งออกไปอียู 15 ประเทศเพิ่มขึ้น 0.6%

ก่อนที่ไวรัสจะระบาด มีสัญญานว่าการผลิตของโลกมีเสถียรภาพ แต่หลังจากที่การระบาดอุบัติขึ้น วิจัยกรุงศรีคาดว่าจะมีผลต่อความต้องการของโลกและเศรษฐกิจโดยรวม เพราะการท่องเที่ยวทรุดหนัก การขาดตอนของห่วงโซ่การผลิต รายได้ติดลบ จึงคาดว่าการส่งออกปีนี้จะติดลบต่อเป็นปีที่สองในอัตรา 1.0%

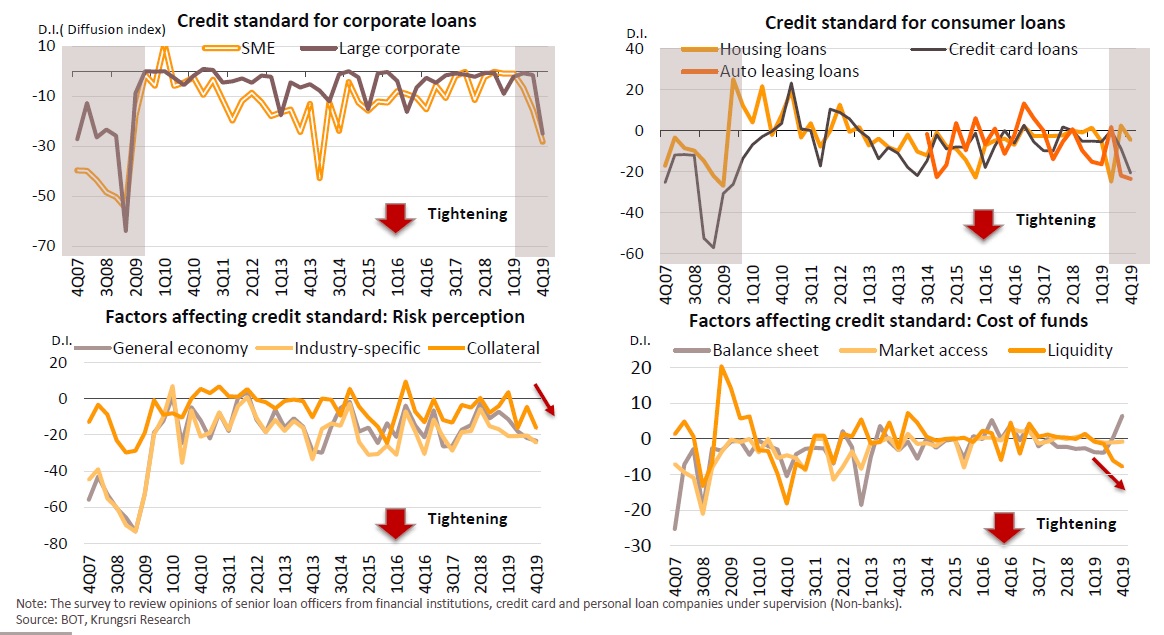

ภาวะทางการเงินมีผลบวกต่อการเติบโตของเศรษฐกิจน้อย มาตรฐานการให้สินเชื่อเข้มงวดขึ้นในไตรมาสสุดท้ายของปี 2562 ท่ามกลางความกังวลต่อความเสี่ยงที่สูงขึ้นและสภาพคล่องที่ลดลง

ภาวะการเงินคลายตัวอย่างช้าๆ แม้คณะกรรมการนโยบายการเงิน (กนง.) ได้ลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งในปี 2562 มาที่ 1.25% ตัวเร่งทางการเงินเพิ่มขึ้นอย่างต่อเนื่องใน 2-3 ไตรมาสที่ผ่านมา และเมื่อประเมินแนวโน้มก็พบว่า ภาวะการเงินยังคงตึงตัวในอีก 2-3 ไตรมาส ซึ่งจะเพิ่มความเสี่ยงและกดดันเศรษฐกิจ

มาตรการการให้สินเชื่อได้เข้มงวดขึ้นในไตรมาสสี่ของปีก่อนก่อนการระบาดของโควิด-19 จากความวิตกว่าความเสี่ยงจะเพิ่มขึ้นและสภาพคล่องจะลดลง ท่ามกลางแนวโน้มเศรษฐกิจชะลอตัว

ผลสำรวจของธนาคารแห่งประเทศไทยพบว่า มาตรฐานการให้สินเชื่อแก่ธุรกิจเข้มงวดขึ้นอย่างมาก โดยเฉพาะการพิจารณาสินเชื่อให้ธุรกิจ SME ที่เข้มงวดมากกว่าเดิมติดต่อกันสามไตรมาส เช่นเดียวกับสินเชื่อบุคคล ความเสี่ยงที่เพิ่มขึ้นและคุณภาพสินเชื่อที่ด้อยลงทำให้สถาบันการเงินซึ่งปล่อยกู้ในวงเงินไม่สูงเรียกหลักทรัพย์ค้ำประกันเพิ่มเติม ความกังวลต่อสภาพคล่องก็เป็นอีกปัจจัยหนึ่งที่ทำให้การพิจารณาสินเชื่อเข้มงวดขึ้น เพราะสภาพคล่องที่ตึงตัวจะมีผลต่องบดุลของธนาคาร แม้ปัจจุบันจะมีฐานะการเงินที่แข็งแกร่ง

วิจัยกรุงศรีคาด กนง. ลดอกเบี้ยอีก 0.50% ในการประชุมวันที่ 25 มีนาคมนี้

ปัจจัยลบหลายด้านโดยเฉพาะการระบาดของโควิด-19 และผลกระทบในวงกว้าง จะฉุดเศรษฐกิจไทยให้เข้าสู่ภาสะถดถอยในครึ่งแรกของปีนี้ โดยที่ไตรมาสสองจะเป็นช่วงที่ย่ำแย่ที่สุด ด้วยเหตุนี้ประกอบกับไม่มีเครื่องยนต์อื่นที่จะขับเคลื่อนการเติบโตของเศรษฐกิจ จึงมีความเป็นไปได้ที่กนง.จะดำเนินนโยบายเชิงรุกด้วยการลดดอกเบี้ย 0.50% ในการประชุมวันที่ 25 มีนาคมนี้ไปที่ระดับ 0.50% ต่ำสุดเป็นประวัติการณ์ เพื่อลดความเสี่ยงที่สูงขึ้น ขณะเดียวกัน เงินเฟ้อที่ลดลงต่ำกว่าเป้าหมายของธนาคารแห่งประเทศไทย (ธปท.) ช่วยเพิ่มขีดความสามารถในการดำเนินนโยบายเชิงรุกได้มากขึ้น อีกทั้งราคาน้ำมันดิบที่ลดลงกับความต้องการในประเทศที่อ่อนตัวช่วยลดแรงกดดันต่อเงินเฟ้อ

วิจัยกรุงศรีมองว่า หาก กนง. ดำเนินการในการประชุมวันที่ 20 พฤษภาคม อาจจะช้าเกินไปในการที่จะลดผลกระทบ เพราะนโยบายการเงินโดยปกติแล้วจะใช้เวลาที่จะออกผล จากแบบบจำลองที่ใช้พบว่า การระบาดของโควิด-19 จะกระทบต่อเศรษฐกิจไทยมากที่สุดในบรรดาประเทศหลักๆ

วิจัยกรุงศรีมองว่า การลดอัตราดอกเบี้ยอย่างเดียวไม่พอที่จะป้องกันการหดตัวต่อเนื่องของเศรษฐกิจ จึงคาดว่า ธปท. จะผ่อนคลายทางการเงินเพื่อเสริมประสิทธิภาพกลไกในการส่งผ่านนโยบายการเงิน ขณะที่คาดว่ามาตรการกระตุ้นทางการคลังจะมีผลเต็มที่ตั้งแต่ไตรมาส 2 หลังจาก พ.ร.บ.งบประมาณประจำปี 2563 ผ่านสภา ซึ่งจะช่วยผลกระทบจากการระบาดของโควิด-19 และมีบทบาทหลักในการพยุงการเติบโตของเศรษฐกิจ

มาตรการทางการคลังจะช่วยลดกระทบจากการระบาดของโควิด-19 แต่ไม่เพียงพอที่จะดึงเศรษฐกิจออกจากภาวะถดถอยได้ และอาจจะต้องมีมาตรการเพิ่มเติมเพื่อกระตุ้นการเติบโต

ในวันที่ 10 มีนาคม 2563 คณะรัฐมนตรีได้ให้ความเห็นชอบมาตรการบรรเทาผลกระทบการระบาดของโควิด-19 ระยะแรก โดยให้ความช่วยเหลือครัวเรือน ภาคธุรกิจ ธุรกิจ และตลาดทุน ซึ่งคาดว่าจะอัดฉีดเงินเข้าระบบ 400,000 ล้านบาทรวม ส่วนใหญ่จะอยู่ในรูปเงินกู้เงื่อนไขผ่อนปรน (soft loans) และการลดหย่อนภาระภาษี เพื่อให้ภาคธุรกิจยังดำเนินการธุรกิจต่อไปได้

แต่วิจัยกรุงศรีมองว่า มาตรการเหล่านี้ไม่เพียงพอที่จะกระตุ้นการเติบโตของเศรษฐกิจโดยรวม เนื่องจากความต้องการทั้งในและต่างประเทศลดลงมาก รวมทั้งภาคธุรกิจท่องเที่ยวที่ทรุด และกิจกรรมทางเศรษฐกิจที่ขาดตอน

มาตรการที่ประกาศออกมากับการเบิกจ่ายงบประมาณปี 2563 จะช่วยบรรเทาผลกระทบการระบาดของโควิด-19 แต่อาจจะไม่สามารถป้องกันภาวะถดถอยทางเศรษฐกิจของไทยได้ จึงคาดว่ารัฐบาลจะมีมาตรการเพิ่มเติมในเร็วๆ นี้

ปัจจัยพื้นฐานที่แข็งแกร่งจะช่วยรองรับผลกระทบ

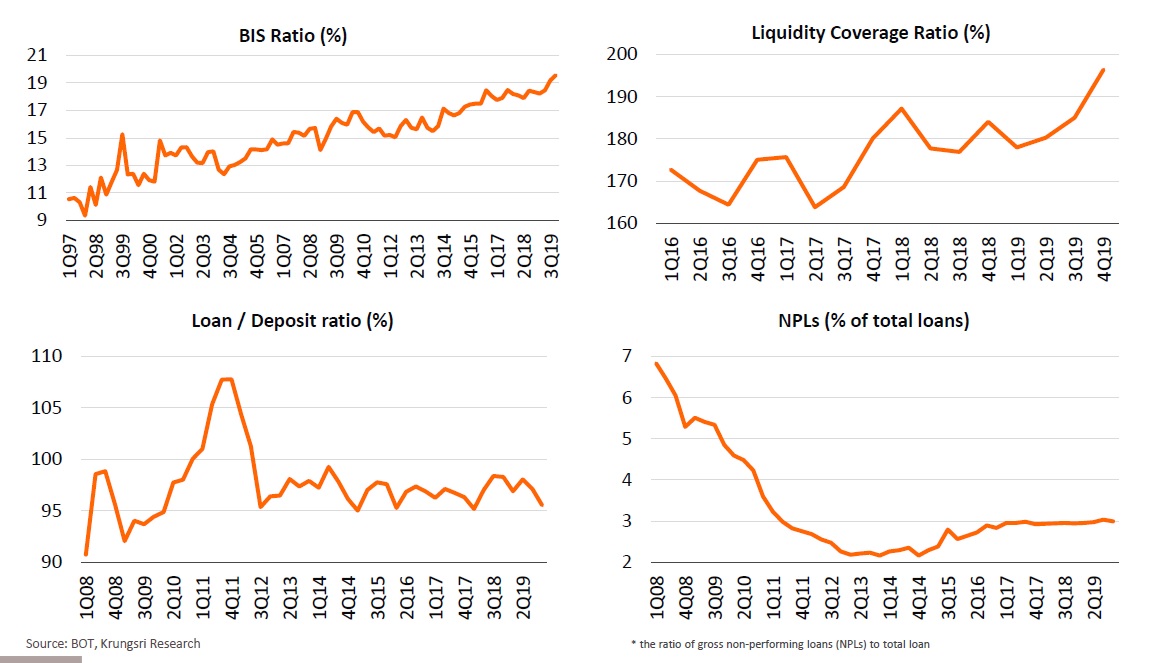

ธนาคารพาณิชย์ของไทยมีความแข็งแกร่งสามารถรับมือกับความเสี่ยงทางเศรษฐกิจและการเงินได้ดีกว่าช่วงวิกฤติการเงิน เนื่องจากมีเงินกองทุนที่ทั่นคงและมีสภาพคล่องรองรับ อัตราเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และการดำรงสินทรัพย์สภาพคล่อง (liquidity coverage ratio) อยู่ในระดับสูงมาก อัตราส่วนสินเชื่อต่อเงินฝากก็มีเสถียรภาพและต่ำกว่าระดับสูงสุดของปี 2555 อยู่มาก ซึ่งสะท้อนว่าธนาคารพาณิชย์มีสภาพคล่องเพียงพอที่จะรับมือกับสถานการณ์ที่ไม่อาจคาดเดาได้ นอกจากนี้อัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL ratio ) ก็ทรงตัวที่ระดับ 3% ต่ำกว่า 6.8% ในช่วงวิกฤติการเงิน

ทั้งหมดนี้แสดงให้เห็นว่าภาคธนาคารมีฐานะการเงินที่แข็งแกร่งมีความมั่นคง ซึ่งจะช่วยลดผลกระทบจาการระบาดของโควิด-19

ข่าวหรือบทความที่เกี่ยวข้อง