วิจัยกรุงศรีเผยแพร่รายงานภาวะเศรษฐกิจไทยและต่างประเทศประจำเดือนสิงหาคมใน Monthly Bulletin ว่าแนวโน้มเศรษฐกิจโลกมีความแตกต่างกันมาก โดยในประเทศเศรษฐกิจก้าวหน้ากำลังเริ่มที่จะกลับมาดำเนินนโนยายการเงินเพื่อกลับสู่ภาวะปกติ ขณะที่ประเทศเศรษฐกิจเกิดใหม่(Emerging Market:EM) ประสบกับสถานการณ์การระบาดของไวรัสสายพันธ์เดลตาที่เลวร้ายมากขึ้น ซึ่งเป็นความเสี่ยงด้านต่ำของกลุ่มประเทศ EM และประเทศกำลังพัฒนาที่มีการฉัดวัคซีนต่อประชากรต่ำ

สำหรับประเทศไทย วิจัยกรุงศรีมองว่า ความเสี่ยงจากการระบาดของไวรัสจะส่งผลต่อเนื่องไปยังภาคการผลิต เนื่องจากการระบาดระลอกสามรุนแรงกว่าที่คาดไว้ โดยผู้ป่วยต่อวันมีแนวโน้มที่จะแตะระดับสูงสุดในเดือนกันยายน แม้ข้อมูล GDP ไตรมาส 2 ปีนี้จะดีขึ้น แต่อาจปรับลดการเติบโตของ GDP ในปี 2564 เว้นแต่จะมีนโยบายสนับสนุนที่มากพอในปลายปีนี้

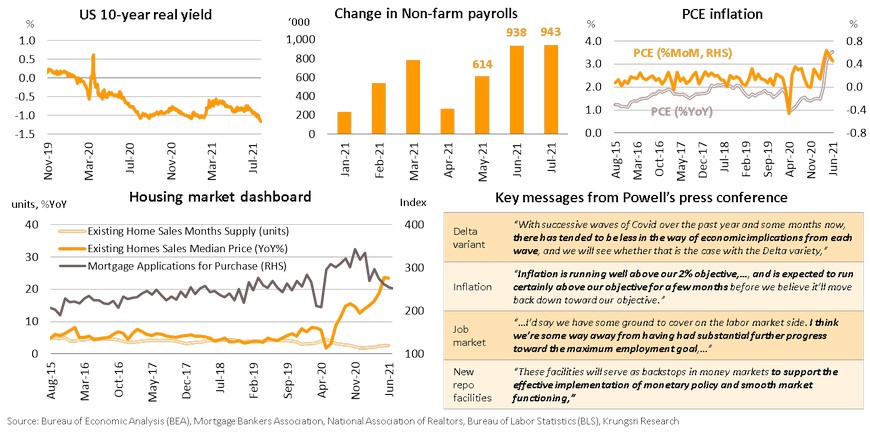

ด้านเศรษฐกิจโลก การระบาดรอบใหม่จากไวรัสสายพันธุ์เดลต้าสร้างแรงกดดันต่อเศรษฐกิจหลายประเทศแม้ความเชื่อมั่นของผู้บริโภคสหรัฐฯร่วงลง แต่ความแข็งแกร่งของตลาดแรงงานหนุนเฟดประกาศปรับลด QE ในไตรมาสที่ 4 ของปีนี้ จำนวนผู้ติดเชื้อรายใหม่ต่อวันพุ่งแตะระดับ 129,705 รายสูงสุดในรอบ 6 เดือน เป็นผลจากการระบาดรุนแรงของไวรัสสายพันธุ์เดลต้าที่อาจกระทบเศรษฐกิจในระยะถัดไป โดยดัชนีความเชื่อมั่นผู้บริโภคเดือนสิงหาคมลดลงแตะระดับต่ำสุดในรอบ 10 ปีที่ 70.2 นอกจากนี้ ความเชื่อมั่นฯที่ลดลงยังสะท้อนความกังวลเกี่ยวกับแรงกดดันเงินเฟ้อจากการคาดการณ์อัตราเงินเฟ้อปรับเพิ่มขึ้น ซึ่งปัจจัยดังกล่าวอาจจำกัดการบริโภคภาคครัวเรือน

แรงต้านจากไวรัสสายพันธุ์เดลต้าที่กดดันการฟื้นตัว อาจทำให้เฟดยังไม่มีท่าทีที่เข้มงวด (Hawkish) มากในการประชุมธนาคารกลางทั่วโลกที่เมืองแจ็กสัน โฮล แต่คาดว่าเฟดอาจประกาศแผนการปรับลด QE ในไตรมาสที่ 4/2564 ก่อนดำเนินการปรับลดมาตรการผ่อนคลายทางการเงิน (QE Tapering) ที่จะเริ่มต้นในปีหน้า เนื่องจาก

(i)แรงกดดันด้านเงินเฟ้อที่สูงขึ้น ล่าสุดดัชนีราคาผู้บริโภคเดือนกรกฎาคมเพิ่ม 5.4% YoY ทรงตัวในระดับสูงต่อเนื่องจากเดือนก่อน

(ii)ตลาดแรงงานยังคงแข็งแกร่ง สะท้อนจากจำนวนการเปิดรับสมัครงานเดือนกรกฎาคมแตะระดับ 10.1 ล้านตำแหน่ง สูงสุดเป็นประวัติการณ์ ขณะที่อัตราการว่างงานลดลงสู่ระดับ 5.4% ต่ำสุดนับตั้งแต่เดือนมีนาคม 2563 ล่าสุดจำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานครั้งแรกในสัปดาห์สิ้นสุดวันที่ 7 สิงหาคมลดลงต่อเนื่องเป็นสัปดาห์ที่ 3 สู่ระดับ 3.75 แสนราย

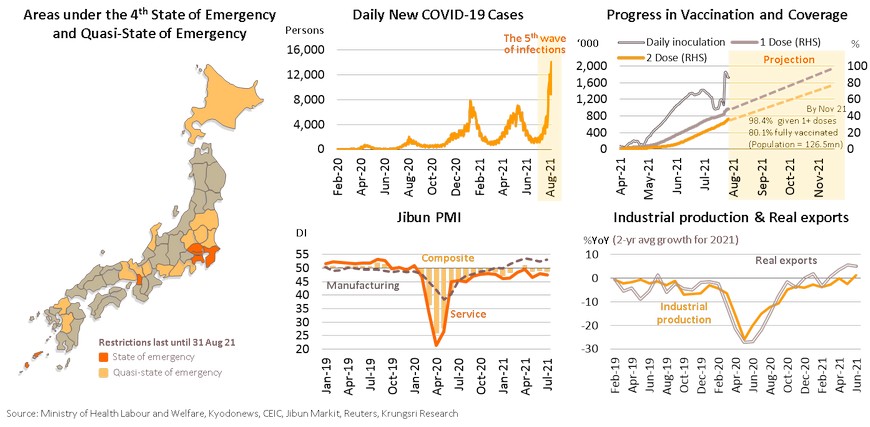

จำนวนผู้ติดเชื้อที่เพิ่มสูงขึ้นในญี่ปุ่นมีแนวโน้มกระทบเศรษฐกิจช่วงไตรมาสที่ 3 คาดการฟื้นตัวอาจล่าช้าออกไป ในเดือนมิถุนายนการใช้จ่ายภาคครัวเรือนหดตัว 5.1% YoY ลดลงเป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์ 2564 ขณะที่รายได้จากการจ้างงานลดลง 0.1% หดตัวเป็นครั้งแรกในรอบ 4 เดือน ส่วนในเดือนกรกฎาคมดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและภาคบริการปรับตัวลงสู่ระดับ 48.8 สะท้อนการหดตัวของกิจกรรมทางเศรษฐกิจ (ค่าดัชนี <50) เป็นเดือนที่ 3

การทยอยฟื้นตัวของเศรษฐกิจญี่ปุ่นอาจได้รับผลกระทบจากการระบาดรอบใหม่ที่มีสาเหตุสำคัญจากไวรัสสายพันธุ์เดลต้า โดยจำนวนผู้ติดเชื้อรายใหม่ต่อวันแตะระดับ 15,000 รายสูงสุดนับตั้งแต่โรค COVID-19 เริ่มแพร่ระบาด รัฐบาลญี่ปุ่นได้ประกาศภาวะฉุกเฉินเป็นครั้งที่ 4 เริ่มจากเมืองโอกินาวาในเดือนมิถุนายนและขยายออกไปจนครอบครอบคลุมพื้นที่ 6 จังหวัด รวมทั้งกรุงโตเกียวและนครโอซาก้า ขณะเดียวกันยังได้ประกาศภาวะกึ่งฉุกเฉินใน 13 จังหวัด โดยพื้นที่ซึ่งอยู่ภายใต้มาตรการควบคุมทั้งหมดนี้คิดเป็นสัดส่วนประมาณ 75% ของ GDP คาดว่าผลกระทบจากการระบาดที่ยังมีแนวโน้มรุนแรงจะส่งผลให้เศรษฐกิจในช่วงไตรมาสที่ 3 สะดุดลงและการฟื้นตัวอาจล่าช้ากว่าประเทศหลักอื่นๆ

เศรษฐกิจจีนอาจชะลอตัวต่อเนื่องจากปัจจัยลบทั้งการแพร่ระบาดของไวรัสเดลต้าและการยกระดับมาตรการควบคุมการเก็งกำไร ในเดือนกรกฎาคมการส่งออกขยายตัว 19.3% YoY ต่ำสุดในรอบ 7 เดือน ขณะที่ยอดจำหน่ายรถยนต์ลดลง 11.9% หดตัวต่อเนื่องเป็นเดือนที่ 3 ส่วนอัตราเงินเฟ้ออยู่ที่ 1.0% ต่ำสุดในรอบ 3 เดือน ด้านปริมาณสินเชื่อออกใหม่เติบโต 12.3% ทรงตัวจากเดือนก่อน

ตัวเลขในเดือนกรกฎาคมสะท้อนว่าเศรษฐกิจจีนมีแนวโน้มเติบโตช้าลง ทั้งจากมูลค่าการส่งออกที่มีสัญญาณชะลอตัว ขณะที่การลดลงของยอดจำหน่ายรถยนต์บ่งชี้ว่าแรงขับเคลื่อนการบริโภคภายในประเทศเริ่มแผ่วลง นอกจากนี้ยังมีแรงกดดันหลายด้านดังต่อไปนี้

สำหรับเศรษฐกิจไทยวิจัยกรุงศรีระบุว่า มีความเสี่ยงที่การระบาดของไวรัสโควิดจะส่งผลกระทบต่อเนื่องไปยังภาคการผลิต

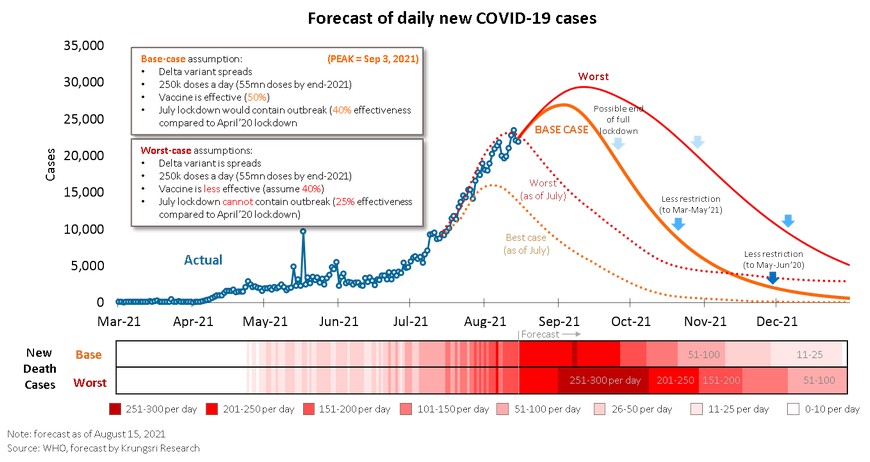

วิจัยกรุงศรีระบุว่า จำนวนผู้ติดเชื้อใหม่รายวันที่อยู่ในระดับสูงและมากกว่าที่เคยคาดการณ์ไว้ในกรณีฐาน เป็นผลจากการแพร่กระจายของไวรัสกลายพันธุ์เดลตาใน 2-3 เดือนที่ผ่านมา

กรณีฐาน (base case) ถูกเลื่อนออกไปเป็นช่วงต้นเดือนกันยายน โดยคาดว่าจะมีผู้ติดเชื้อรายวันประมาณ 26,000 ราย และจะมีการปรับตัวลดลงอย่างค่อยเป็นค่อยไป และจำนวนผู้ติดเชื้อใหม่รายวันจะแตะระดับสูงสุด(peak)ในสัปดาห์ที่สองของเดือนกันยายน ช้ากว่าที่เคยคาดไว้คราวก่อน และจะคงยังเห็นจำนวนผู้เสียชีวิตต่อวันเพิ่มขึ้นอย่างต่อเนื่องจนถึงประมาณต้นถึงกลางเดือนกันยายน (อาจสูงถึง 250-300 คนต่อวัน) ดังนั้นจึงคาดว่ารัฐบาลอาจจะผ่อนคลายล็อกดาวน์ในปลายเดือนกันยายน แต่ยังคงใช้มาตรการควบคุมกิจกรรมทางเศรษฐกิจแบบเข้มงวดไปตลอดทั้งปี

การคาดการณ์ในกรณีฐานอยู่บนสมมติฐานที่ว่า หนึ่ง มีการฉีดวัคซีนได้วันละ 250,000 โดสต่อวันหรือ ฉีดได้ 55 ล้านโดสภายในสิ้นปีนี้ สองวัคซีนที่มีอยู่ในปัจจุบันมีประสิทธิภาพในการป้องกันการติดเชื้อ 50% และสาม การล็อกดาวน์เดือนกรกฎาคมสามารถควบคุมการแพร่ระบาดได้ แม้มีประสิทธิภาพ 40% ของมาตรการที่ใช้ในเดือนเมษายน และสี่ ผลของการ lockdown และ วัคซีนมีประสิทธิภาพต่อการป้องกันการแพร่ระบาดลดลง ผลการประมาณการพบว่าระดับสูงสุดของการติดเชื้อต่อวัน

การฉีดวัคซีนจำนวนมาก ประสิทธิภาพของวัคซีน และประสิทธิผลของมาตรการล็อกดาวน์ ถือเป็นตัวแปรสำคัญที่จะบ่งชี้ว่าจะสามารถควบคุมการระบาดในประเทศได้เร็วหรือไม่

ในกรณีเลวร้ายสุด แม้จะมีการฉีดวัคซีนได้ถึง 55 ล้านโดสภายในสิ้นปี 2564 จำนวนผู้ป่วยรายวันจะยังอยู่ในระดับสูงไปจนถึงสิ้นปีเนื่องจากมาตรการล็อกดาวน์ได้ผลน้อยและมีการฉีดวัคซีนที่ต่ำ จึงคาดว่ามาตรการล็อกดาวน์จะยังผลบังคับใช้ไปจนถึงเดือนพฤศจิกายน

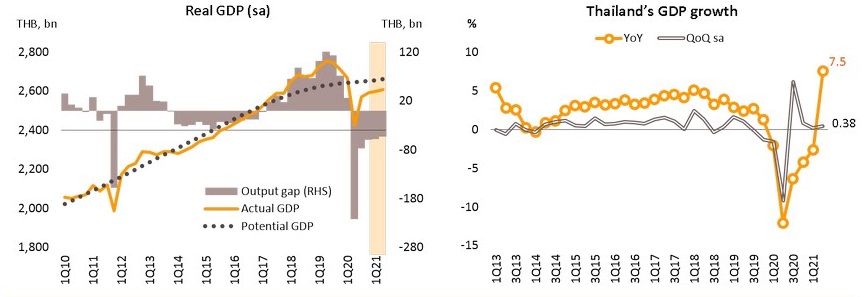

สภาพัฒน์ฯ รายงาน GDP ของไตรมาส 2 ปีนี้ ขยายตัว 7.5% จากระยะเดียวกันของปีก่อน(YoY) ดีกว่าที่ตลาดและวิจัยกรุงศรีคาดไว้ที่ +6.6% และ +7.0% ตามลำดับ โดยมีปัจจัยหนุนจากการเติบโตของการส่งออกสินค้า (+30.7%) การเพิ่มขึ้นของการใช้จ่ายภาครัฐ (+2.5%) และผลของฐานที่ต่ำมากในปีก่อน และเมื่อเทียบกับไตรมาสก่อนหน้า(QoQ) GDP เพิ่มขึ้น 0.4% นับว่าเติบโตต่อเนื่องเป็นไตรมาสที่ 4 แต่การบริโภคและการลงทุนภาคเอกชนซบเซาลง โดยการบริโภคลดลง ติดลบ 2.5%(QoQ) การลงทุนติดลบ 2.5 %(QoQ) เป็นผลจากการระบาดในประเทศที่เริ่มตั้งแต่เดือนเมษายน 2564

สำหรับด้านอุปทาน แม้ภาคเกษตรกรรมปรับดีขึ้นจากไตรมาสแรก (+2.7%) ภาคอุตสาหกรรมขยายตัวในอัตราชะลอลง (+1.8%) และภาคบริการยังหดตัวต่อเนื่อง (-0.8%) เพราะการค้าและการขนส่งยังหดตัวในอัตรา-3.4%และ-5.0% ตามลำดับ ศักยภาพเศรษฐกิจติดลบต่อเนื่องเป็นเดือนที่ 5

การระบาดของโควิด -19 ในประเทศที่เลวร้ายกว่าคาด วิจัยกรุงศรีจึงประเมินว่า

GDP ในไตรมาส 3 จะติดลบจากไตรมาสสอง และติดลบเป็นครั้งแรกนับตั้งแต่ไตรมาสสอง ปี 2563 ดังนั้นการเติบโตของเศรษฐกิจปีนี้ที่ประมาณการไว้ที่ 1.2% จึงมีความเสี่ยงขาลง นอกจากนี้การระบาดอาจจะแพร่กระจายไปยังด้านอุปทาน ภาคอุตสาหกรรมในวงกว้าง ภาคส่งออกและการผลิตของไทยอาจมีความเสี่ยงมากขึ้น

“เราอาจจะปรับลดประมาณการเติบโตของเศรษฐกิจลง เว้นเสียแต่ว่ารัฐบาลมีมาตรการสนับสนุนและมาตรการช่วยเหลือที่มากพอ ในช่วงที่เหลือของปี ในการลดความเสี่ยงต่อเศรษฐกิจโดยรวม”

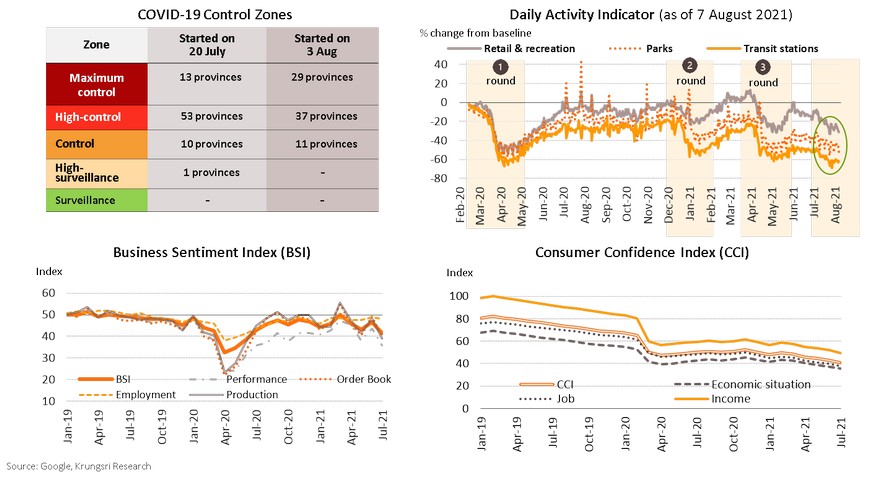

ในต้นเดือนสิงหาคม รัฐบาลได้ขยายมาตรการล็อกดาวน์ไปครอบคลุมพื้นที่ 29 จังหวัดที่มีการระบาดรุนแรงให้เป็นพื้นที่ควบคุมและเข้มงวดสูงสุด ข้อมูล Google Mobility Index บ่งชี้ว่ากิจกรรมทางเศรษฐกิจซบเซาในไตรมาสนี้และมีตัวชี้วัดอื่นที่บ่งชี้ว่ากิจกรรมทางเศรษฐกิจตกต่ำมาที่ระดับเดียวกับการระบาดระลอกแรกในเดือนเมษายน 2564 จำนวนผู้ติดเชื้อรายใหม่ต่อวันที่เพิ่มขึ้นทั่วประเทศ ส่งผลให้ผู้บริโภคและนักลงทุนกังวลมากขึ้น และมีผลต่อความเชื่อมั่นของทั้งผู้บริโภคและนักลงทุนอย่างมาก

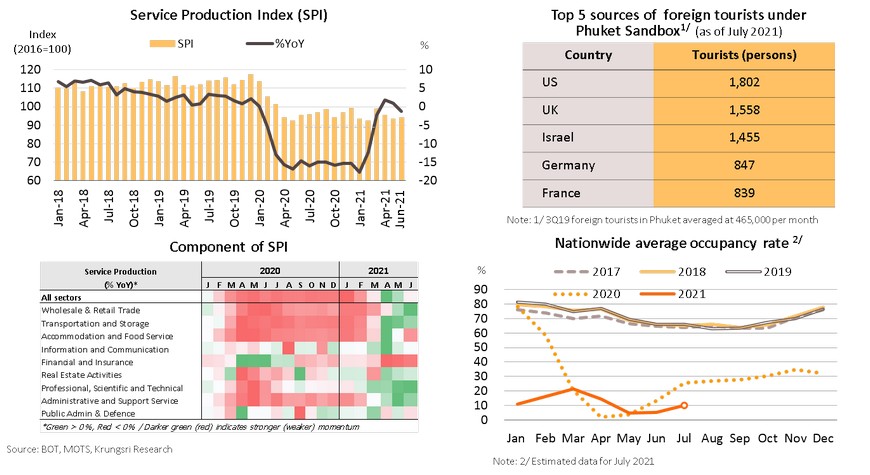

ภาคบริการชะลอตัวลง ดัชนีภาคบริการ(Service Production Index:SPI) เริ่มหดตัวเป็นครั้งแรกในรอบ 3 เดือนโดยติดลบ 1.4% ในเดือนมิถุนายนจากช่วงเดียวกันของปีก่อน จากความต้องการบริการด้านที่พักและอาหารลดลง และการระบาดของไวรัสเดลตาที่รุนแรงมากขึ้นทำให้รัฐบาลต้องยกระดับมาตรการให้เข้มงวดขึ้นและคุมกิจกรรมทางเศรษฐกิจที่มีความเสี่ยงสูง โดยเฉพาะในพื้นที่สีแดงเข้ม

ส่วนโครงการภูเก็ตแซนด์บ็อกซ์ นักท่องเที่ยวต่างชาติที่ได้รับวัคซีนครบถ้วนที่ได้เดินทางเข้ามามีจำนวน 14,055 รายในเดือนกรกฎาคมสร้างรายได้ 829 ล้านบาทให้กับภาคการท่องเที่ยว ส่วนประเทศต้นทางที่นักท่องเที่ยวเข้ามามากที่สุด 5 ประเทศแรกได้แก่ สหรัฐฯ สหราชอาณาจักร อิสราเอล เยอรมนี และฝรั่งเศส อย่างไรก็ตามจำนวนผู้ติดเชื้อรายใหม่เพิ่มมากกว่า 20,000 รายในเดือนสิงหาคม

วิจัยกรุงศรีจึงคาดว่า นักท่องเที่ยวต่างชาติในเดือนสิงหาคมจะต่ำกว่าเป้าหมาย 40,00 ราย(เบื้องต้นมีจำนวน 4,600 รายวันที่ 1-9 ส.ค.) นอกจากนี้เมื่อวันที่ 9 สิงหาคมสหรัฐฯได้ลดระดับประเทศไทยลงไปที่ระดับ 4 จัดเป็นประเทศที่ห้ามเดินทางเข้าเพราะมีการระบาดรุนแรง ขณะที่สหภาพยุโรปปลดประเทศไทยออกจากประเทศปลอดภัยจากโควิดในเดือนกรกฎาคม

การระบาดระลอกล่าสุดมีผลกระทบต่อความต้องการ แต่ภาคการผลิตขยายตัว 9.4% ในครึ่งแรกของปี จากการส่งออกที่เติบโตตามเศรษฐกิจโลกที่ฟื้นตัว แต่ในครึ่งปีหลัง การระบาดที่รุนแรงส่งผลให้ดัชนีผู้จัดการฝ่ายจัดซื้อ(PMI)ภาคการผลิตของอาเซียน ลดลงไปที่ระดับต่ำสุดรอบ 13 เดือนในเดือนกรกฎาคม สำหรับไทยภาคการผลิตหดตัว โดยข้อมูลจากกระทรวงอุตสาหกรรมพบว่า ในช่วงวันที่ 1 เมษายนถึง 29 กรกฎาคม มีการระบาดใน 518 โรงงานและมีพนักงานจำนวน 36,861 คนใน 49 จังหวัด ภาคที่ได้รับผลกระทบมากที่สุดคือกลุ่มที่ใช้แรงงานจำนวนมาก ทั้งอาหาร โลหะและพลาสติก หากรัฐบาลไม่สามารถควบคุมการระบาดในภาคอุตสาหกรรมได้ ก็จะมีผลต่อปริมาณผลผลิต และจะกระทบต่อภาคการส่งออก ซึ่งเป็นเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจไทยในช่วงที่เหลือของปี

ในเดือนมิถุนายน การส่งออกขยายตัวแข็งแกร่งในรอบ 11 ปี ที่ 43.8% จากระยะเดียวกันของปีก่อน หากไม่รวมการส่งออกน้ำมัน ทองคำ การส่งออกเพิ่มขึ้น 41.6% โดยการส่งออกไปจีน ญี่ปุ่นเพิ่มขึ้นอย่างรวดเร็ว ขณะที่การส่งออกไปสหรัฐฯ ยุโรป อาเซียนและCLMV ขยายตัวสูง ส่วนการนำเข้าเพิ่มขึ้น53.8%YoY เป็นการเพิ่มขึ้นติดต่อกันเดือนที่ 5

วิจัยกรุงศรีมองว่า การส่งออกในครึ่งปีหลังอาจจะชะลอตัวมากกว่าครึ่งปีแรก เพราะไม่มีผลของฐานที่ต่ำในปีก่อน และมาตรการควบคุมที่เข้มงวดและการขาดแคลนแรงงานกระทบการผลิตในไตรมาส อย่างไรก็ตามการส่งออกของไทยยังได้รับแรงหนุนจากการฟื้นตัวของประเทศหลัก การเปิดเศรษฐกิจ ความต้องการที่เพิ่มขึ้นหลังจากที่อั้นไว้ การจ้างงานที่สูงขึ้น รวมทั้งความคืบหน้าของการฉีดวัคซีน ที่จะมีผลความต้องการในต่างประเทศ ทั้งนี้คาดว่าการส่งออกในปีนี้จะขยายตัว 13.5%- 15%

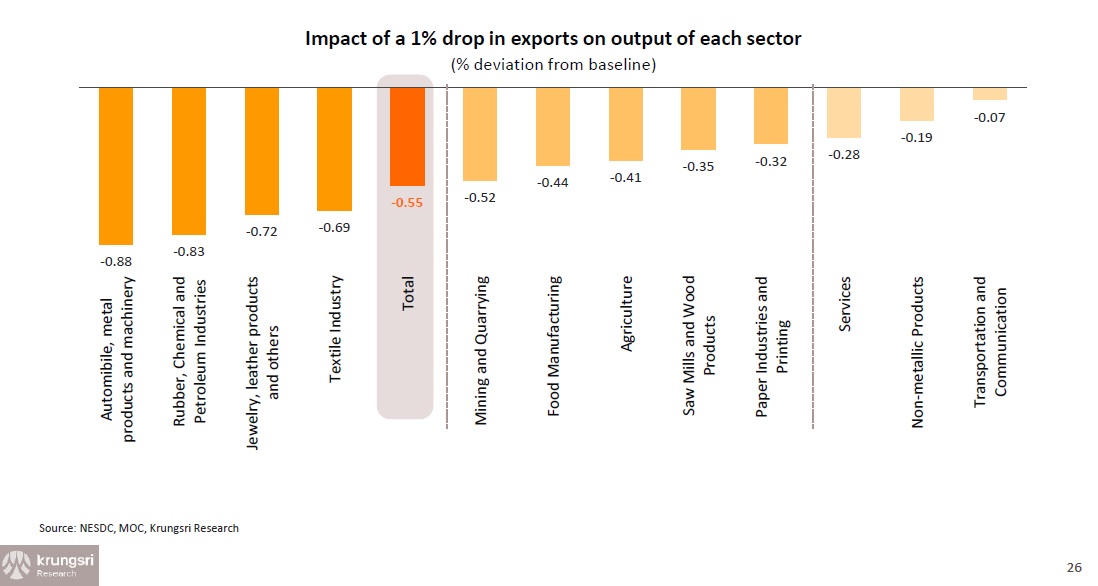

เศรษฐกิจโลกที่ฟื้นตัวกำลังเจอความเสี่ยงจากการระบาดของไวรัสกลายพันธุ์เดลต้ามากขึ้น จากการวิเคราะห์พบว่า ผลกระทบทั้งทางตรงและทางอ้อมที่ทำให้การส่งออกลดลง 1% ก็จะฉุดผลผลิตลง 0.55% โดยภาคอุตสาหกรรมที่มีผลต่อเศรษฐกิจมากที่สุดได้แก่ กลุ่มยานยนต์ โลหะ และเครื่องจักร (-0.88%), กลุ่มยาง เคมีภัณฑ์ และปิโตรเลียม (-0.83%) กลุ่มเครื่องประดับ ผลิตภัณฑ์เครื่องหนังและอื่นๆ (-0.72%) และกลุ่มสิ่งทอ (-0.69%)

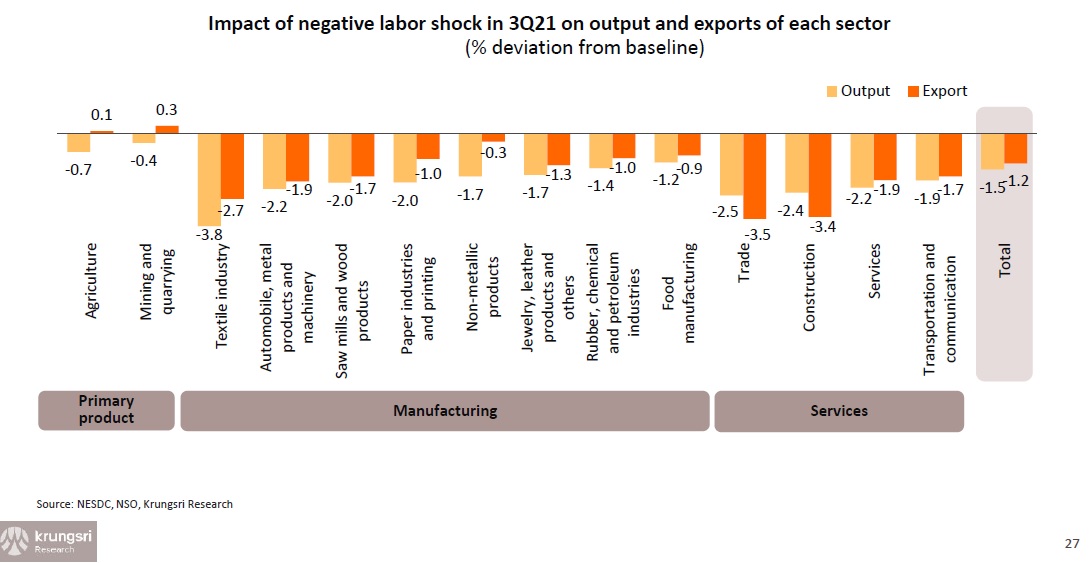

วิจัยกรุงศรีคาดว่า ในไตรมาส 3 จะประสบกับการขาดแคลนแรงงานเนื่องจากการระบาดที่รุนแรงได้กระจายเข้าสู่ภาคอุตสาหกรรมและจากผลของการใช้มาตรการที่เข้มงวด จากการวิเคราะห์พบว่า การส่งออกและปริมาณผลผลิตจะหดตัว 1.2% และ 1.5% ตามลำดับจากกรณีฐาน นำโดยภาคการผลิตและภาคบริการภาคอุตสาหกรรมที่จะมีปริมาณผลผลิตลดลงมากที่สุด คือกลุ่มสิ่งทอ (-3.8%) กลุ่มการค้า (-2.5%), กลุ่มก่อสร้าง (-2.4%) กลุ่มรถยนต์ ผลิตภํฑณฑ์โลหะและเครื่องจักร (-2.2%) กลุ่มบริการ (-2.2%) และกลุ่มขนส่งและสื่อสาร (-1.9%)

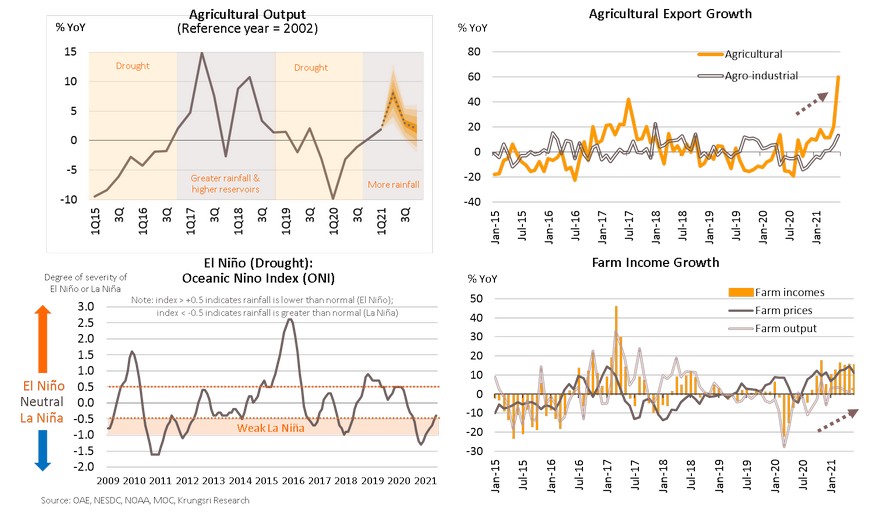

เกษตรกรด้านพืชผลและปศุสัตว์ มีรายได้ที่สูงขึ้นจากราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นและผลผลิตที่สูงขึ้น ขณะที่ระดับน้ำก็ดีขึ้นด้วย ปรากฎการณ์ลา นีญ่า ส่งผลให้ปริมาณฝนตกเพิ่มขึ้นเฉลี่ย 5-10% มาใกล้เคียงกับระดับปี 2016-2017

รายได้ของเกษตรกรจะยังอยู่ในระดับสูงในครึ่งปีหลัง นำโดยยาง อ้อย น้ำมันปาล์ม ทุเรียน มันสำปะหลัง

ในครึ่งปีหลัง รายได้ของเกษตรกรยังคงดีขึ้นต่อเนื่องจากปีก่อน แม้จะชะลอตัวลงบ้างจากครึ่งปีแรก จากราคาที่อ่อนตัวลงเล็กน้อยเพราะปริมาณพืชผลสูงขึ้น และความต้องการในประเทศลดลงในบางผลผลิต เนื่องจากการระบาดของไวรัสที่ส่งผลให้โรงงานแปรรูปบางแห่งต้องปิดชั่วคราว

อย่างไรก็ตามราคาสินค้าเกษตรยังคงอยู่ในระดับสูง โดยได้รับแรงหนุนจากการเปิดเศรษฐกิจของประเทศเศรษฐกิจก้าวหน้า ซึ่งเพิ่มความต้องการจากต่างประเทศ ปริมาณผลผลิตภาคเกษตรจะยังคงเพิ่มขึ้น จาก

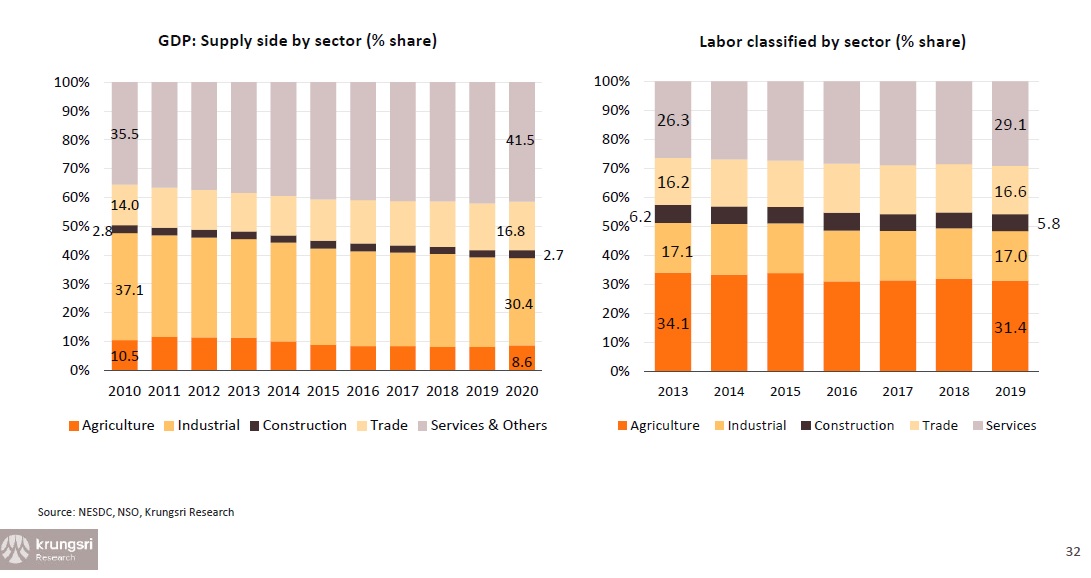

การเพิ่มขึ้นของภาคเกษตรในปีนี้มีผลต่อเศรษฐกิจโดยรวมไม่มากนัก เพราะสัดส่วนภาคเกษตรในระบบเศรษฐกิจมีเพียง 8.4% ของ GDP แต่มีการจ้างงาน 31.4% ของกำลังแรงงานในประเทศ ผลกระทบของการระบาดของโควิด -19 มีต่อภาคบริการ การค้า การก่อสร้างจะยังคงเป็นแรงฉุดเศรษฐกิจเพราะเมื่อรวมกันแล้วมีสัดส่วนถึง 61% ของ GDP และมีการจ้างงานถึง 51.1% ของกำลังแรงงาน ส่วนในภาคอุตสาหกรรมที่มีสัดส่วน 30.4% ของ GDP และมีการจ้างงาน 17% ของกำลังแรงงานนั้น of total labor) การเพิ่มขึ้นของการส่งออกในปีนี้จะช่วยลดผลกระทบจากความต้องการในประเทศที่ซบเซาลง อย่างไรก็ตามการส่งออกและการผลิตยังคงมีความเสี่ยงจากการฟื้นตัวของเศรษฐกิจโลกและความเสี่ยงจากการขาดแคลนแรงงาน หากสถานการณ์การระบาดในประเทศเลวร้ายลง

ในเดือนมิถุนายน แม้ราคาน้ำมันในประเทศปรับตัวเพิ่มขึ้น ตามราคาน้ำมันดิบในตลาดโลก แต่ราคาอาหารดิบลดลงมากสุดในรอบ3 ปี มาตรการรัฐบาลที่ช่วยลดภาระค่าครองชีพ เช่น การลดค่าน้ำ ค่าไฟ ส่งผลให้แรงกดดันเงินเฟ้อไม่เพิ่มขึ้น ขณะเดีนวกันเงินเฟ้อพื้นฐาน ไม่รวมราคาอาหารและพลังงาน ลดลงมาที่ 0.14% ในเดือนกรกฎาคมจาก 0.52% ในเดือนมิถุนายน

สำหรับในช่วงที่เหลือของปี เงินเฟ้อเฉลี่ยคาดว่าจะเพิ่มขึ้นจากครึ่งปีแรก เป็นผลจาก

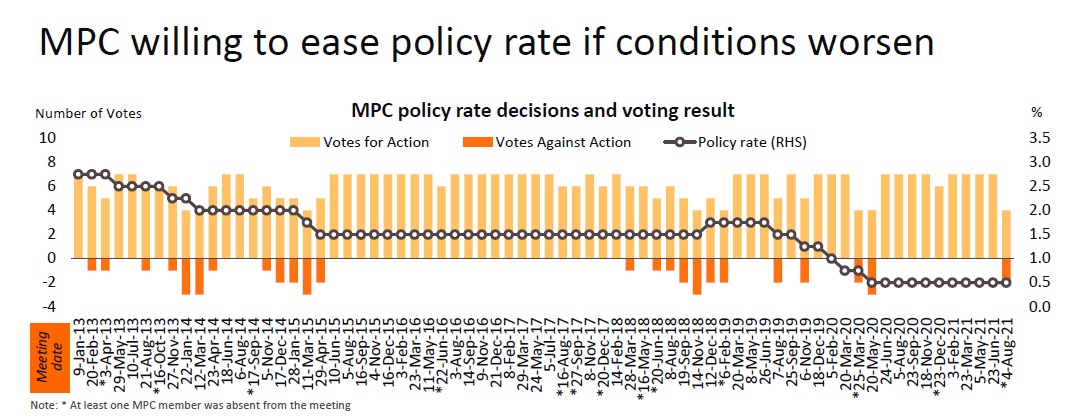

ในการประชุมวันที่ 4 สิงหาคม 2564 คณะกรรมการนโยบายการเงินมีมติ 4 ต่อ เสียงให้คงอัตราดอกเบี้ยที่ระดับ0.50% แต่เป็นครั้งแรกที่มติไม่เอกฉันท์นับตั้งแต่การประชุมเดือนพฤษภาคม 2563 โดยกรรมการ 2 รายเห็นควรให้ลดอัตราดอกเบี้ยเพื่อเป็นมาตรการเสริมในการช่วยพยุงเศรษฐกิจและรองรับแนวโน้มเศรษฐกิจที่มีความเสี่ยงสูงในระยะข้างหน้า

คณะกรรมการฯ เห็นว่า ความเสี่ยงทางเศรษฐกิจในระยะข้างหน้าจากการระบาดในประเทศยังอยู่ในระดับสูง และปรับประมาณการเศรษฐกิจปีนี้ลงจาก 1.8% เป็น 0.7% และปีหน้าจาก 3.9% เป็น 3.7%

แม้การส่งออกแข็งแกร่งและมาตรการทางการคลังยังเป็นปัจจัยหนุน แต่การระบาดที่รุนแรงกว่าคาดการเปิดเศรษฐกิจที่เลื่อนออกไป และจำนวนนักท่องเที่ยวต่างชาติ จะยังคงมีผลต่ออุปสงค์และภาคการท่องเที่ยว

วิจัยกรุงศรีมองว่า การที่กนง.เสียงแตก รวมทั้งแถลงการณ์ที่มีท่าทีผ่อนปรนนโยบาย และการปรับประมาณการเศรษฐกิจลง บ่งชี้ว่ามีโอกาสมากขึ้นที่กนง.จะลดอัตราดอกเบี้ยในระยะต่อไป

ความเป็นไปได้ในการลดดอกเบี้ยมีมากขึ้น หาก