ตามที่นายกิตติพันธ์ อนุตรโสตถิ ประธานเจ้าหน้าที่บริหาร ธนาคารซีไอเอ็มบี และอดีตรองกรรมการผู้จัดการใหญ่ หัวหน้าสายงานสินเชื่อลูกค้ารายใหญ่ ธนาคารกรุงไทย ได้แถลงข่าวในนามส่วนตัวเมื่อวันที่ 10 มกราคม 2562 เกี่ยวกับเรื่องผลการสอบสวนและข้อกล่าวหาว่าบกพร่องและทุจริต เกี่ยวกับการให้สินเชื่อบริษัทเอเนอร์ยี่ เอิร์ธ (เอิร์ธ) โดยระบุได้มีหนังสือกล่าวโทษจากธนาคารกรุงไทยแจ้งมาเมื่อวันที่ 25 ธันวาคม 2561

เมื่อวันที่ 6 มีนาคม 2562 นายกิตติพันธ์ได้โพสต์ในเฟซบุ๊กKittiphun Anutarasotiต่อเป็นตอนที่ 7 ว่า ช่วงที่ผ่านมา ผมมีโอกาสได้พบกับลูกค้าและผู้ใหญ่หลายๆ ท่านที่ผมให้ความเคารพ ซึ่งท่านต่างๆ เหล่านี้ได้ชวนผมไปพบหรือทานข้าวเพื่อสอบถามถึงเรื่องราวในเชิงลึกและทุกท่านมีความเห็นคล้ายกันคือ 1) การบริหารจัดการกับลูกหนี้ ถ้าลูกหนี้เจ๊ง แบงก์ก็อาจเจ๊งตามไปด้วย 2) ถ้าผมผิด ทำไมคนอนุมัติไม่ผิด 3) สิ่งสำคัญที่สุดในการบริหารธุรกิจคือ กระแสเงินสดและสภาพคล่อง การดึงวงเงินคืนเร็วเกินไป อาจทำให้ปัญหาเล็กเป็นปัญหาใหญ่

แต่ประเด็นหนึ่งที่มีในทุกบทสนทนาคือ ถ้าคนทำสินเชื่อผิด คนทำหุ้นกู้ผิดหรือเปล่า หลายๆ ท่านได้ติดตามที่ผมเขียนไปในตอนที่ 2 และตอนที่ 3 ที่ผมได้เปรียบเทียบให้ทุกท่านได้เห็นในเชิงวิชาการครับ ว่าสินเชื่อและหุ้นกู้ เหมือนหรือแตกต่างกันอย่างไร ขอย้ำนะครับ ของสองอย่างเหมือนกันครับ แตกต่างกันแค่ธนาคารเปรียบเสมือนผู้ลงทุนในสินเชื่อ ในขณะที่นักลงทุนรายย่อยคือผู้ลงทุนในหุ้นกู้ ธนาคารเป็นผู้จัดการการจัดจำหน่าย

หลายคนถามผมว่า ทำไมเปรียบเทียบกัน ผมก็ตอบง่ายๆ ครับ ว่าไม่ว่าความเสียหายเกิดจากอะไร ต้นตอความเสียหายของสินเชื่อธนาคารและหุ้นกู้เป็นเรื่องเดียวกัน ในกรณีนี้คือ เอิร์ธไม่สามารถดำเนินธุรกิจต่อไปได้ ทำให้เกิดความเสียหาย หุ้นกู้และสินเชื่อระยะยาวของธนาคารเสียเพราะเหตุผลเดียวกันครับ (หากท่านมีคำถามว่า ความเสียหายเกิดจากอะไร และเกิดจากใคร ฝากทุกท่านอ่านตอนที่ 5 นะครับ ผมก็มีคำถามเหมือนกันครับ และได้ตั้งคำถามไว้ในตอนที่ 5 ครับ) และมีคำถามต่อมาว่า ทำไมคนที่เกี่ยวข้องกับสินเชื่อโดนกล่าวโทษเกือบหมด หนักเบาต่างกัน และผมก็ไม่ทราบว่าคนทำหุ้นกู้ถูกกล่าวโทษหรือไม่ แน่นอนว่าธนาคารไม่ได้เป็นผู้เสียหายโดยตรงเรื่องหุ้นกู้ เพราะไม่ใช่เงินธนาคาร แต่เป็นเงินของนักลงทุนรายย่อยหลายพันราย ซึ่งได้รับความเสียหาย และเจ็บปวดอย่างสาหัส

มีหลายคนบอกว่าผู้ถือหุ้นกู้คงทำอะไรได้ยาก เพราะยอมรับความเสี่ยงไปแล้วในการลงทุน แต่พี่ท่านหนึ่งที่เชี่ยวชาญตลาดทุนระดับประเทศมีคำถามคล้ายกับผมว่า สมมติว่าผู้จัดการการจัดจำหน่ายหุ้นกู้เป็นเจ้าหนี้รายใหญ่ และรับรู้ถึงข้อมูลที่ผู้จัดการการจัดจำหน่ายรายอื่นอาจจะไม่รู้ แต่กลับไม่ได้แจ้งข้อมูลเหล่านี้ให้นักลงทุนทราบ จะเข้าข่าย misrepresentation คือการไม่ได้บอกข้อมูลอย่างครบถ้วน รวมถึงเจตนาปกปิดข้อมูลที่มีนัยสำคัญ ซึ่งเข้าข่ายพฤติกรรมที่เป็น misconduct หรือการประพฤติมิชอบหรือไม่ อันนี้ผมก็ไม่แน่ใจจึงตั้งเป็นคำถาม หากท่านใดมีคำตอบสำหรับคำถามนี้ ช่วยตอบด้วยนะครับ

ผมเลยมานั่งคิดดูว่า ถ้าผมเป็นผู้ถือหุ้นกู้ ผมคงอยากรู้คำตอบของคำถามดังต่อไปนี้

1.ก่อนการนำหุ้นกู้มาจำหน่าย ทีมงานและผู้บริหารที่เกี่ยวข้องได้มีการทำ due diligence หรือไม่?

2.ได้มีการทำความเข้าใจเชิงลึกถึงวัตถุประสงค์การระดมทุนตามมาตรฐานเดียวกับสินเชื่อธนาคารหรือไม่?

3.มีการวิเคราะห์ความเป็นไปได้ของความสามารถในการชำระหนี้มากน้อยแค่ไหน โดยเฉพาะเมื่อเทียบกับมาตรฐานในการปล่อยสินเชื่อ?

4.การจำหน่ายหุ้นกู้ สอดคล้องกับมุมมองของคณะกรรมการบริหารที่มีต่อบริษัทในขณะนั้นหรือไม่?

5.หากทางธนาคาร ไม่ว่าจะโดยทีมงานบริหารความเสี่ยง หรือคณะกรรมการสินเชื่อ หรือคณะกรรมการบริหาร มีข้อกังวลเกี่ยวกับผลประกอบการและการก่อหนี้ ทางทีมงานและผู้บริหารที่รับผิดชอบเรื่องการจำหน่ายหุ้นกู้ ควรจะแจ้งให้นักลงทุนทราบหรือไม่ และหากมีการนำหุ้นกู้ดังกล่าวมาจำหน่ายให้กับนักลงทุนรายย่อยโดยไม่แจ้งให้นักลงทุนทราบถึงข้อมูลที่มีนัยสำคัญดังกล่าว เป็นเรื่องที่ถูกต้องหรือไม่

6.ธนาคารควบคุมการใช้เงินที่ระดมจากการออกหุ้นกู้ ให้เป็นไปตามวัตถุประสงค์ที่แจ้งให้ผู้ลงทุนทราบหรือไม่ อย่างไร?

7.หลังจากเกิดความสูญเสียขึ้น ทางธนาคารได้มีการตรวจสอบผู้บริหารและหน่วยงานที่รับผิดชอบเรื่องหุ้นกู้อย่างจริงจังและเป็นกลาง โดยใช้มาตรฐานเดียวกันกับที่ตรวจสอบทีมสินเชื่อหรือไม่

8.หลังจากที่ธนาคารได้กล่าวโทษผู้บริหารและทีมงานที่เกี่ยวข้องกับสินเชื่อ ทางธนาคารได้ตอบผู้ลงทุนหุ้นกู้ และสำนักงาน ก.ล.ต. (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์) ในกรณีที่ธนาคารเป็นแกนนำในการจำหน่ายหุ้นกู้ว่าอย่างไร โดยเฉพาะเมื่อสินเชื่อและหุ้นกู้นั้นมีลักษณะเหมือนกัน ใช้ข้อมูลหลักๆ เดียวกัน? หรือง่ายๆ หากทีมงานสินเชื่อทำให้ธนาคารเสียหาย แล้วทีมงานหุ้นกู้ทำให้ธนาคารเสียหายหรือไม่ และทำให้ผู้ลงทุนในหุ้นกู้เสียหายหรือไม่ หากตอบว่าไม่ ทำไมถึงแตกต่าง

9.ผู้บริหารสายงานที่รับผิดชอบเรื่องหุ้นกู้ในเวลานั้นเป็นใคร ชื่ออะไร แล้วท่านผู้บริหารนี้และทีมงานที่เกี่ยวข้องถูกตรวจสอบเหมือนหรือต่างกับทีมงานสินเชื่อและผู้มีส่วนเกี่ยวข้องอื่นอย่างไรหรือไม่ ผมเห็นมีการให้สัมภาษณ์และมีการอ้างถึงภาษีประชาชน ในกรณีนี้ประชาชนจำนวนหลายพันราย ได้รับความเดือนร้อนแสนสาหัส เพราะใช้เงินออมตลอดชีวิตมาลงทุน จนถึงวันนี้ ผ่านไปเกือบ 2 ปี ไม่ได้ดอกเบี้ย ไม่ได้เงินต้น ต้องมีใครออกมาตอบคำถามเหล่านี้กับผู้ลงทุนในหุ้นกู้ไหมครับ และใครจะรับผิดชอบพวกเขา แต่ผมเชื่อว่าท้ายที่สุดแล้วธนาคารกรุงไทย กระทรวงการคลัง ก.ล.ต. และธนาคารแห่งประเทศไทย คงต้องออกมาชี้แจงและแสดงความรับผิดชอบละครับ

10.ธนาคารกรุงไทยจะทำอย่างไรกับผู้บริหารสายงานที่รับผิดชอบเรื่องหุ้นกู้ในเวลานั้น

นี่คือคำถามที่ผู้ลงทุนในหุ้นกู้และประชาชนรอคอยฟังคำตอบครับ ผมก็ยังย้ำนะครับ ว่าความเสียหายที่เกิดขึ้นไม่ว่าจะกับธนาคารกรุงไทย หรือผู้ถือหุ้นกู้ มาจากสาเหตุเดียวกัน และทีมงานที่เกี่ยวข้องกับทั้งสองเรื่องได้ใช้ดุลพินิจในการนำเสนอเพื่ออนุมัติเหมือนกัน ด้วยข้อมูลหลักๆ ชุดเดียวกัน แต่ทำไมทีมหนึ่งถูกกล่าวโทษ ในขณะที่อีกทีมหนึ่งกลับไม่มีความผิดใดๆ

#ขอความเป็นธรรม

#ขอให้ความจริงปรากฏ

#จริยธรรมและธรรมาภิบาลที่ดี มีจริงหรือแค่พูดให้ดูดี

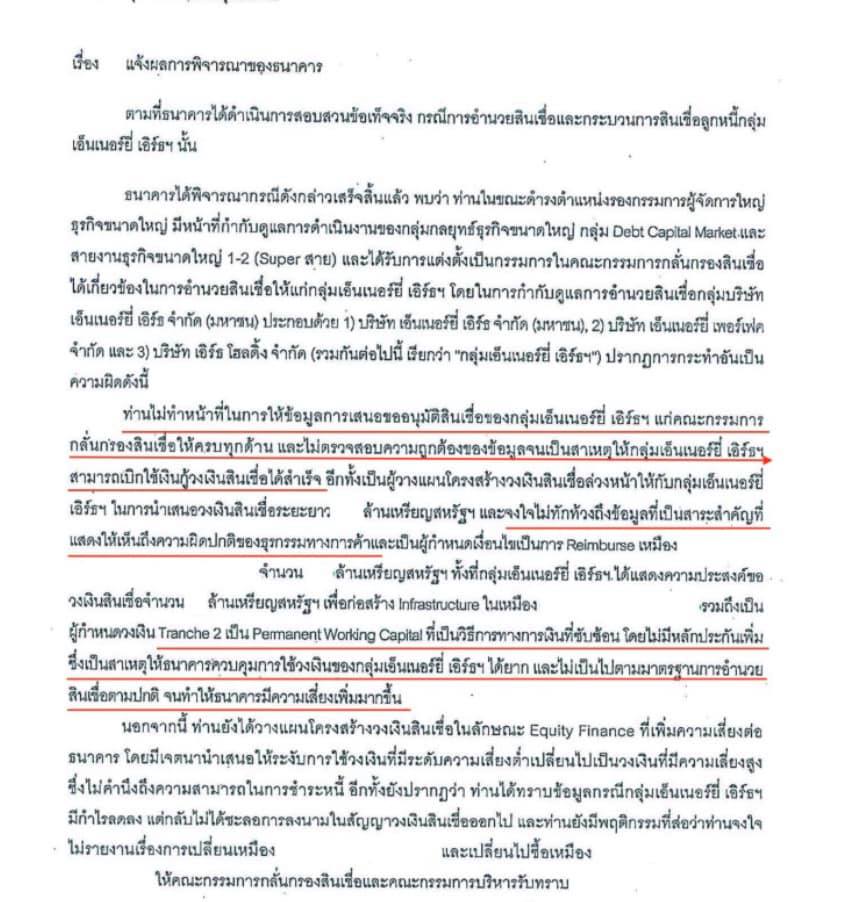

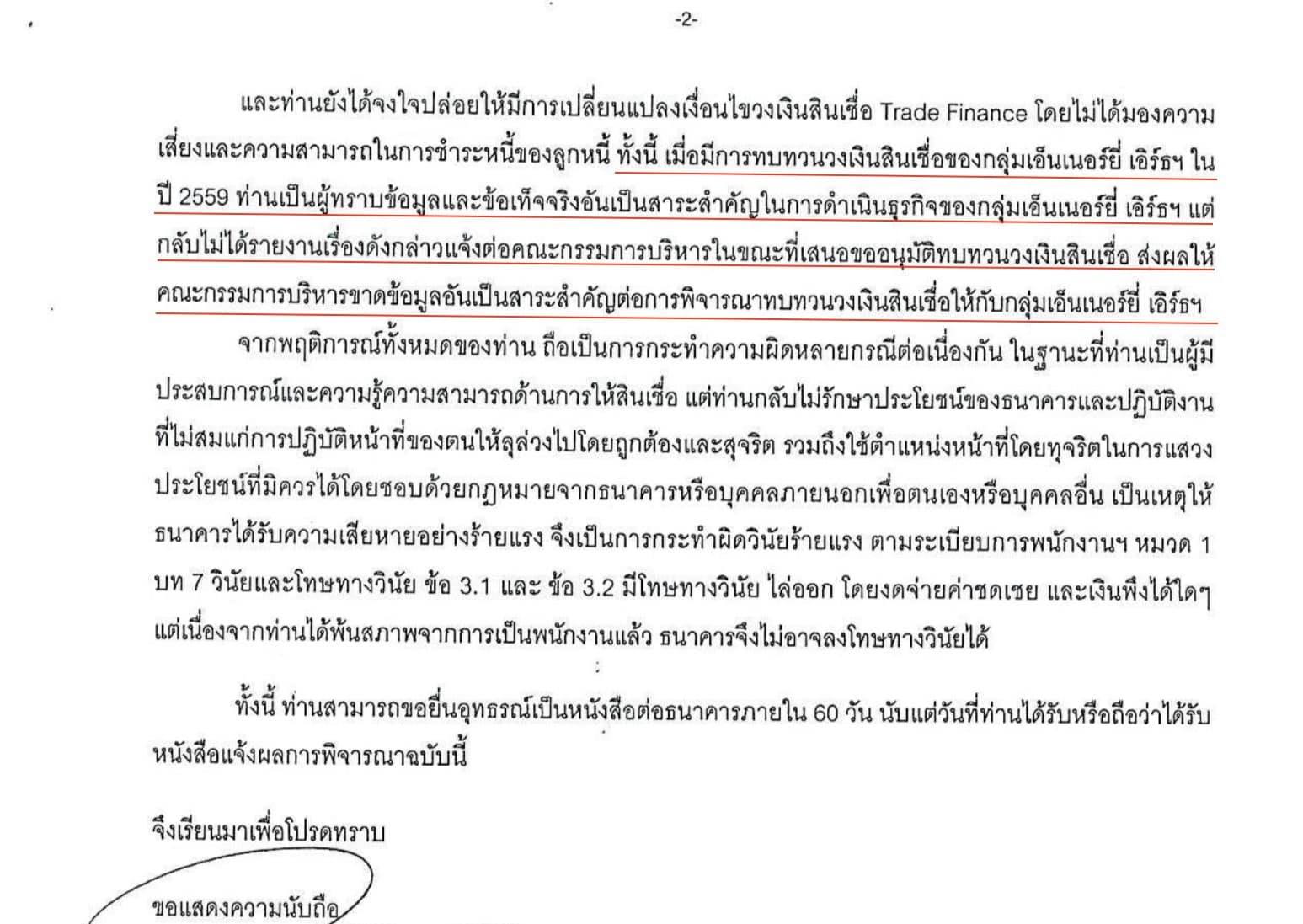

ผมเอาหนังสือการกล่าวหาผมมาให้ดูอีกครั้งครับ เรื่องต่างๆ ที่กล่าวหาผมนั้น ผมถึงมาตั้งคำถามว่า ในเรื่องของข้อมูลลูกค้า ทีมงานหุ้นกู้ไม่ได้พิจารณาจากข้อมูลหลักๆ ชุดเดียวกันหรือ และได้เห็นความไม่ปรกติใดๆ หรือไม่ และที่สำคัญหุ้นกู้มีหน้าตาเหมือนสินเชื่อ Tranche 2 หากธนาคารคิดว่าไม่เป็นไปตามมาตรฐานอำนวยสินเชื่อตามปกติ ทำไมถึงนำมาจำหน่ายให้กับนักลงทุนรายย่อย

เหมือนกันครับ ข้อมูลที่กล่าวหาว่าผมทราบ ถ้ามีนัยสำคัญมาก ทีมงานหุ้นกู้ไม่ต้องพิจารณาก่อนนำหุ้นกู้มาจำหน่ายให้กับประชาชนหรือ หากบอกว่าไม่มีความจำเป็นต้องพิจารณาข้อมูลดังกล่าว คำถามคือข้อมูลนั้นมีนัยสำคัญอย่างที่อ้างหรือไม่ อย่างไร

ข่าวหรือบทความที่เกี่ยวข้อง