ตามที่นายกิตติพันธ์ อนุตรโสตถิ ประธานเจ้าหน้าที่บริหาร ธนาคารซีไอเอ็มบี และอดีตรองกรรมการผู้จัดการใหญ่ หัวหน้าสายงานสินเชื่อลูกค้ารายใหญ่ ธนาคารกรุงไทย ได้แถลงข่าวในนามส่วนตัวเมื่อวันที่ 10 มกราคม 2562 เกี่ยวกับเรื่องผลการสอบสวนและข้อกล่าวหาว่าบกพร่องและทุจริต เกี่ยวกับการให้สินเชื่อบริษัทเอเนอร์ยี่ เอิร์ธ (เอิร์ธ) โดยระบุว่าได้มีหนังสือกล่าวโทษจากธนาคารกรุงไทยแจ้งมาเมื่อวันที่ 25 ธันวาคม 2561

เมื่อวันที่ 10 พฤษภาคม 2562 นายกิตติพันธ์ได้โพสต์ในเฟซบุ๊ก ต่อเป็นตอนที่ 12 ว่า “ตามที่ผมได้เขียนไว้ในตอนจบของตอนที่ 11 ผมได้รวบรวมข้อเท็จจริงที่ผมได้ใช้ในการอุทธรณ์ของผมในแต่ละข้อกล่าวหา และอยากที่จะแชร์เรื่องเหล่านี้ให้สังคมได้เห็น ว่ามีความเป็นธรรมกับผมหรือไม่ อย่างไร ในการทำอุทธรณ์ผมจำเป็นต้องเดาข้อกล่าวหาเอา เพราะมันไม่ชัดแจ้งแล้วหาข้อมูลจากสื่อสาธารณะ เพราะธนาคารกรุงไทยไม่ให้ข้อมูลที่ใช้อ้างว่าผมกระทำความผิดแต่ผมก็จำเป็นต้องทำอุทธรณ์ส่งภายในกำหนด…”

เพื่อความสะดวกในการอ่านผมขอแบ่งเนื้อหาอุทธรณ์ออกเป็น 10 ตอน คือตอนที่ 12.1 ถึงตอนที่ 12.10 และผมจะมาสรุปจุดสำคัญในตอนที่ 13

สำหรับตอนที่ 12.1 นายกิตติพันธ์ระบุว่า…ข้อกล่าวหา (1) ท่านไม่ทำหน้าที่ในการให้ข้อมูลการเสนอขออนุมัติสินเชื่อของลูกค้า แก่คณะกรรมการกลั่นกรองสินเชื่อให้ครบทุกด้าน และไม่ตรวจสอบความถูกต้องของข้อมูลจนเป็นสาเหตุให้ลูกค้า สามารถเบิกใช้เงินกู้วงเงินสินเชื่อได้สำเร็จ

“ผมคงได้แต่พูดซ้ำว่า ข้อกล่าวหานี้ปราศจากซึ่งรายละเอียดของการกระทำความผิดที่จะให้ผมชี้แจงได้เพราะไม่มีรายละเอียดว่าไม่เสนอข้อมูลใด ในการนำเสนอสินเชื่อครั้งใด วงเงินใด และไม่ตรวจสอบความถูกต้องของข้อมูลใดบ้างตลอดจนไม่มีข้อมูลว่าลูกค้าเบิกใช้วงเงินอะไร เมื่อไร เท่าไร เป็นต้น และไม่มีข้อมูลใดๆมาสนับสนุน”

เมื่อข้อกล่าวหาเป็นเช่นนี้ ผมก็ต้องคาดเดาโจทย์เอาจากความจำ และผมขอเดาว่า เรื่องดังกล่าวน่าจะเกี่ยวกับสินเชื่อระยะยาวที่ธนาคารได้อนุมัติไปในช่วงกลางปี 2557 เพราะเป็นการให้ในลักษณะ reimburse ค่าซื้อสิทธิ์ในการทำเหมือง

จากการคาดเดาโจทย์ข้อกล่าวหานั้น ผมขอชี้แจงข้อเท็จจริงดังต่อไปนี้

สำหรับข้อกล่าวหานี้ ผมคาดเดาจากข้อมูลต่างๆ ที่พอเคยได้ยินผ่านสื่อสาธารณะในช่วงหลังว่า มีการตั้งคำถามเรื่อง ความมีอยู่จริงของเหมืองและใบอนุญาตในการขุดเหมือง JMM ที่บริษัทฯทำการลงทุนในปลายปี 2556 ผมขอชี้แจงดังต่อไปนี้ครับ

ในประเด็นที่มีการพูดถึงว่าเหมืองมีอยู่จริงมั้ย? เอกสารในการชำระค่าเหมืองสำคัญอย่างไร? ใบอนุญาตในการดำเนินการขุดเหมืองหรือ IUP OP มีความสำคัญกับการชำระหนี้หรือไม่? นั้น ผมขออธิบายดังนี้ครับ

ในประเด็นความมีอยู่จริงของเหมืองนั้น หลังจากผมฟังจากสื่อสาธารณะว่ามีประเด็นนี้ ผมได้เข้าไปตรวจสอบจากงบดุลของลูกค้าซึ่งเป็นเอกสารสาธารณะผมพบว่า

-

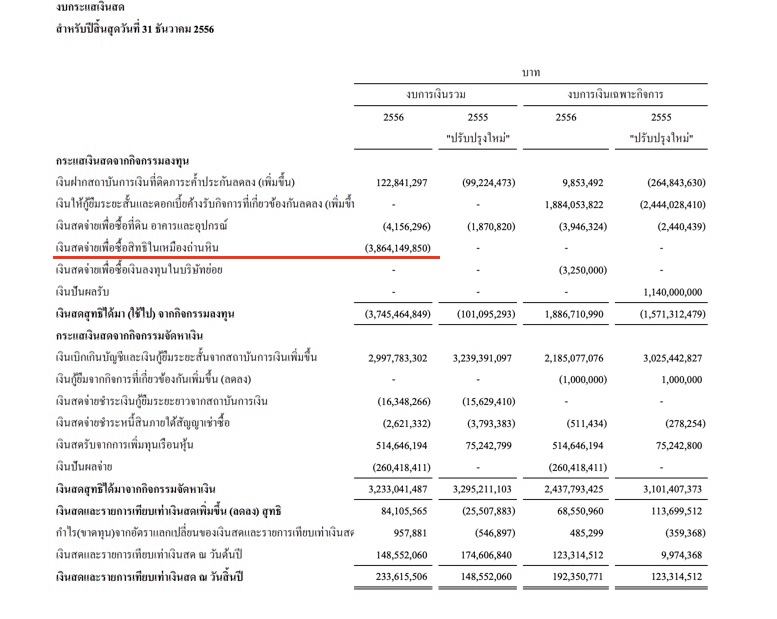

1) เหมืองได้รับการลงบัญชีโดยผู้สอบบัญชีซึ่งโดยมาตรฐานทางบัญชีหมายถึงการยืนยันความมีอยู่จริง และมูลค่ายุติธรรมของสินทรัพย์ดังกล่าว – หมายเหตุ 15 ในความเห็นผู้สอบบัญชี งบการเงินประจำปี 2556 มีการบันทึกชัดเจนว่าบริษัทลูก ได้ซื้อสิทธิในเหมืองถ่านหิน ซึ่งมี JORC Report ยืนยันถึง Reserve จำนวน 40 ล้านตัน

2) เท่าที่ผมจำได้ ทีมงานได้ตั้งเงื่อนไขการขอเอกสารการจ่ายเงินระหว่างลูกค้าและบริษัทลูก หากพิจารณาเป็นทอดๆ ดูจากงบการเงินปี 2556 ของลูกค้ามีการจ่ายเงินค้าสินค้าล่วงหน้าให้กับบริษัทลูกซึ่งทำการลงทุนในเหมืองเป็นรายการระหว่างกัน เป็นจำนวนเงิน 5,719 ล้านบาท (หมายเหตุ 6 ในงบการเงินปี 2556) ซึ่งน่าจะเป็นเงินที่บริษัทลูกแห่งนี้นำไปชำระต่อให้ผู้ขาย

3) หากพิจารณาจากงบการเงินลูกค้าปี 2556 ไม่มียอดค้างชำระค่าเหมืองแต่อย่างใด และงบกระแสเงินสดซึ่งแสดงให้เห็นว่ามีการจ่ายค่าเหมืองไปแล้ว

“เพราะฉะนั้น หากพิจารณาจากงบการเงินที่ได้รับการสอบบัญชีแล้วนี้ สามารถสรุปได้ว่า เงินค่าเหมืองมีจ่ายไปแล้ว สิทธิการขุดได้มาแล้ว มีการบันทึกโดยผู้สอบบัญชียืนยันถึงความมีอยู่จริงและมูลค่า แม้มีการเปลี่ยนผู้สอบบัญชีปี 2557 เป็นบริษัทใหม่ แต่เห็นว่าผู้สอบบัญชีใหม่ปรกติจะดูละเอียดมาก ไม่ได้มีการตั้งข้อสังเกตหรือประเด็นอะไร ถึงความมีอยู่จริงและมูลค่ายุติธรรมของเหมือง ซึ่งโดยปกติธนาคารก็จะเชื่อหลักฐานทางบัญชีที่ทำโดยผู้ตรวจสอบบัญชีที่ธนาคารเชื่อถือ โดยเฉพาะอย่างยิ่งหากพิจารณาถึงข้อเท็จจริงตามงบการเงินตามที่ได้อธิบายไว้ และการให้กู้ดังกล่าวไม่ได้ให้เพื่อการซื้อสิทธิ์ขุดเหมืองแต่ประการใด เป็นการให้เพื่อใช้เป็นเงินทุนหมุนเวียนในลักษณะ reimburse ค่าเหมืองที่จ่ายไปแล้ว หากพูดภาษาง่ายๆหน่อยคือการให้เพื่อปรับงบการเงินให้มีความสมดุลระหว่างเงินกู้ระยะสั้นและระยะยาวมากขึ้น เพื่อเสริมสภาพคล่อง ซึ่งความมีอยู่จริงได้รับการยืนยันจากงบการเงินจากผู้สอบบัญชีถึงสองราย หากทีมงานกลั่นกรองสินเชื่อ คณะกรรมการกลั่นกรองสินเชื่อ และคณะกรรมการบริหารมีความเห็นว่า ข้อเท็จจริงในงบการเงินไม่เพียงพอ คงมีการขอเอกสารเพิ่มเติมก่อนการอนุมัตินะครับ แต่นี้ ทีมงานกลั่นกรองสินเชื่อ คณะกรรมการกลั่นกรองสินเชื่อและคณะกรรมการบริหารไม่ได้ขอเอกสารอะไรเพิ่มเติม แล้วเป็นความผิดของผมได้อย่างไรครับ”

ในเรื่องของใบอนุญาต IUP OP นั้น เท่าที่ผมจำได้ ทางคณะกรรมการบริหารได้อนุมัติว่าให้บริษัทนำมาแสดงให้ดูในภายหลังจากที่ได้รับมาแล้ว ซึ่งการกำหนดเงื่อนไขดังกล่าว สามารถพูดได้ว่าทางคณะกรรมการบริหารได้พิจารณาถึงประเด็นดังกล่าว และมีความเห็นว่าใบอนุญาตดังกล่าว ไม่ได้มีผลกับความสามารถในการชำระหนี้แต่อย่างใด

“หากมีผลกระทบจริง คงไม่กำหนดให้นำมาแสดงให้กับธนาคารในภายหลังแน่นอนครับ สิ่งเหล่านี้จะแสดงอยู่ในมติบอร์ดคณะกรรมการกลั่นกรอง และบอร์ดคณะกรรมการบริหารครับ เอามติมาดูแล้วจะรู้ว่าความจริงคืออะไร แต่ธนาคารกรุงไทยไม่ได้ส่งมติให้ผมครับ ทั้งๆที่ขอไปหลายครั้ง”

ยิ่งไปกว่านั้น ในภายหลังจากการที่อนุมัติวงเงินที่ได้กล่าวถึงแล้วนั้น ธนาคารยังได้เป็นแกนนำในการขายหุ้นกู้อีก 2 ชุด โดยข้อมูลที่ธนาคารใช้ประกอบการจำหน่ายหุ้นกู้ทั้งสองชุดนั้น มีการระบุรายละเอียดของสิทธิในการขุดเหมืองดังกล่าว ซึ่งมีการบันทึกอยู่ในงบการเงินเหมือนกับที่ทางทีมงานอำนวยสินเชื่อได้ใช้ประกอบการนำเสนอขออนุมัติสินเชื่อ ซึ่งเป็นการใช้ดุลพินิจจากทีมงานซึ่งมีอิสระจากกัน ถ้าเหมืองไม่มีอยู่จริง ธนาคารคงจะไม่กล้าพูด เรื่องนี้สามารถดูได้ในเอกสารประกอบการจำหน่ายหุ้นกู้ทั้งสองชุด ดังนั้นหากข้อกล่าวหาผมตามที่ผมคาดเดาจากข้อมูลต่างๆ ที่พอเคยได้ยินผ่านสื่อสาธารณะข้างต้นกลับสงสัยว่าเหมืองไม่มีอยู่จริง เป็นคำถามว่าทำได้หรือไม่

นอกจากนั้น เท่าที่ผมจำได้ โดยปรกติการพิจารณาของคณะกรรมการกลั่นกรองสินเชื่อจะพิจารณาจากองค์ประกอบโดยรวม โดยเน้นเรื่องความสามารถในการชำระหนี้และหลักประกัน เช่น การจำนำหุ้นกับธนาคารและตัวผู้ค้ำประกันซึ่งสะท้อนออกมาในรูปการจัดอันดับความเสี่ยงด้วยระบบของธนาคาร ซึ่งผมจำได้ว่าองค์ประกอบอื่นๆมีดังต่อไปนี้คือ

- ผลประกอบการของลูกค้าในเวลานั้นอยู่ในเกณฑ์ดี โดยได้รับการจัดอันดับความเสี่ยงภายในธนาคารอยู่ในระดับที่ดี

- ผู้บริหารหลักของลูกค้ามีประสบการณ์ สะท้อนได้จากผลประกอบการที่ดี มีรายได้และกำไรเติบโตอย่างต่อเนื่อง

- ความสามารถในการชำระหนี้โดยรวมของลูกค้า พิจารณาจากประมาณการแล้วสามารถชำระหนี้คืนได้ภายในเวลา 5 ปีจากกระแสเงินสด

- หลักประกัน ซึ่งรวมถึงการจำนำหุ้นและค้ำประกันโดยบุคคลที่เป็นผู้ถือหุ้นและผู้บริหารหลัก 2 ท่าน

- ผลตอบแทนโดยรวมของธนาคารอยู่ในเกณฑ์ดี โดยมีการพิจารณาถึง Economic Profit

“ส่วนในประเด็นที่ว่าผมไม่ได้ตรวจสอบความถูกต้องของข้อมูลจนเป็นสาเหตุให้ลูกค้าสามารถเบิกใช้เงินกู้วงเงินสินเชื่อได้สำเร็จ อย่างที่ผมเขียนไว้ตั้งแต่ต้นครับ ตาม work flow ของธนาคาร เอกสารต่างๆ ในการเบิกจ่ายเงินไม่ได้ผ่านมาที่ผมเพื่อลงนาม เพราะส่วนในเรื่องการเบิกจ่ายนั้น มีหน่วยงานที่รับผิดชอบทั้งภายในสายงานธุรกิจขนาดใหญ่และสายงานปฏิบัติการ ที่เป็น check and balance กันอยู่แล้ว ผมไม่มีหน้าที่ต้องไปเห็นเอกสารการเบิกจ่าย ในเรื่องการเบิกจ่ายวงเงินสินเชื่อทุกรายไม่ใช่เฉพาะรายนี้ หากผมเข้าไปเกี่ยวข้องกับการเบิกจ่าย คงไม่ถูกต้องแน่นอน ข้อเท็จจริงนี้พิสูจน์ได้จาก work flow ของธนาคาร”

“ตามที่ผมได้เขียนไปก่อนหน้านี้ครับ ว่าหากเอาเอกสารที่ส่วนที่เกี่ยวข้องกับข้อกล่าวหามาพิสูจน์ จะเห็นได้ชัดว่า ทีมงานเสนอเงื่อนไขอะไร คณะกรรมการกลั่นกรองสินเชื่อและคณะกรรมการบริหารได้มีการพิจารณาประเด็นเหล่านี้อย่างไรและบันทึกในมติว่าอะไร และที่ว่าไม่ตรวจสอบความถูกต้องของข้อมูล คือข้อมูลอะไรต้องแจงมาให้ชัดเลย ผมจึงขอว่าจะต้องเอาเอกสารมาเปิดดูกันชัดๆและไม่ต้องกังวล เพื่อพิสูจน์ให้สังคมได้รู้ข้อเท็จจริงกัน”

ข่าวหรือบทความที่เกี่ยวข้อง