ตามที่นายกิตติพันธ์ อนุตรโสตถิ ประธานเจ้าหน้าที่บริหาร ธนาคารซีไอเอ็มบี และอดีตรองกรรมการผู้จัดการใหญ่ หัวหน้าสายงานสินเชื่อลูกค้ารายใหญ่ ธนาคารกรุงไทย ได้แถลงข่าวในนามส่วนตัวเมื่อวันที่ 10 มกราคม 2562 เกี่ยวกับเรื่องผลการสอบสวนและข้อกล่าวหาว่าบกพร่องและทุจริต เกี่ยวกับการให้สินเชื่อบริษัทเอเนอร์ยี่ เอิร์ธ (เอิร์ธ) โดยระบุได้มีหนังสือกล่าวโทษจากธนาคารกรุงไทยแจ้งมาเมื่อวันที่ 25 ธันวาคม 2561

ล่าสุดเมื่อวันที่ 14 มกราคม 2562 เวลา 17.44 น. นายกิตติพันธ์ อนุตรโสตถิ ได้โพสต์ เฟซบุ๊กKittiphun Anutarasoti เกี่ยวกับผลสอบสวนและข้อกล่าวหา เป็นครั้งที่ 2 ว่า “ก่อนอื่นผมอยากที่จะขอขอบคุณคณะกรรมการธนาคารซีไอเอ็มบีไทยและผู้บริหารกลุ่มซีไอเอ็มบีที่กรุณาอนุญาตให้ผมได้พักงานชั่วคราว (Leave of Absence) ตามที่ผมได้ขอไป”

เหตุผลหลักๆที่ผมตัดสินใจขอพักงาน คือไม่ต้องการให้เรื่องส่วนตัวนั้นกระทบใดๆกับชื่อเสียงและการดำเนินงานของธนาคารซีไอเอ็มบีไทย และผมเองมีความจำเป็นที่จะต้องใช้เวลาและพลังในช่วงหลายสัปดาห์ข้างหน้าในการที่จะดำเนินการต่างๆเพื่อปกป้องชื่อเสียง จรรยาบรรณวิชาชีพ และสิทธิ์ทางกฎหมายอย่างเต็มที่ ผมจะเริ่มพักงานหลังจากที่ Acting President and CEO ได้รับการอนุมัติอย่างเป็นทางการเพื่อให้ไม่เกิดผลกระทบใดๆกับการดำเนินงานของธนาคารซีไอเอ็มบีไทย

ตอนที่แล้วผมได้เขียนไว้ว่าจะนำข้อมูลทางการเงินมาเปรียบเทียบให้ดูว่า ในเงื่อนเวลาต่างๆที่เกิดขึ้น และหลายหน่วยงานได้ใช้ดุลพินิจนั้น เอิร์ธมีผลประกอบการเป็นอย่างไรครับ

ผมขอตั้งชื่อตอนที่สองว่า “ความจริงปิดกันไม่ได้…”

วันนี้ผมขอนำข้อมูลทางการเงินมาประกอบนะครับ ซึ่งข้อมูลทางการเงินของเอิร์ธนั้นเป็นข้อมูลที่อยู่ตามสื่อสาธารณะที่ทุกท่านสามารถตรวจสอบได้ครับ ที่เอามาให้ดูเพราะต้องการจะชี้ให้เห็นถึงความไม่เป็นธรรมและความไม่สอดคล้องของข้อกล่าวหาต่อผม และสิ่งที่เกิดขึ้นจริงกับนักลงทุนรายย่อย ซึ่งผมไม่แน่ใจว่าธนาคารมีการยืนยันต่อนักลงทุนหรือไม่ว่าในตอนที่ขายหุ้นกู้ได้ทำทุกอย่างตามมาตรฐานที่ควรจะทำ และในขณะนั้นเอิร์ธเป็นลูกค้าที่ดี

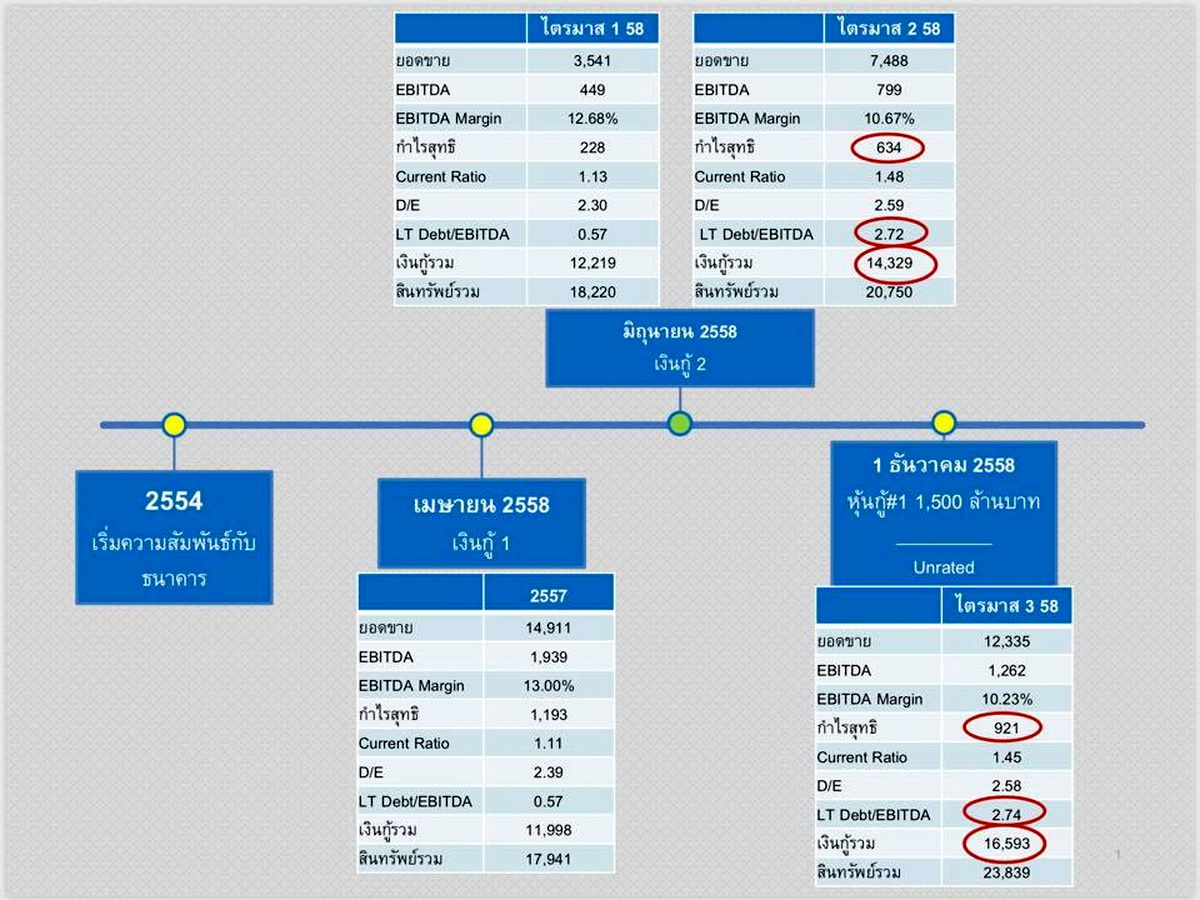

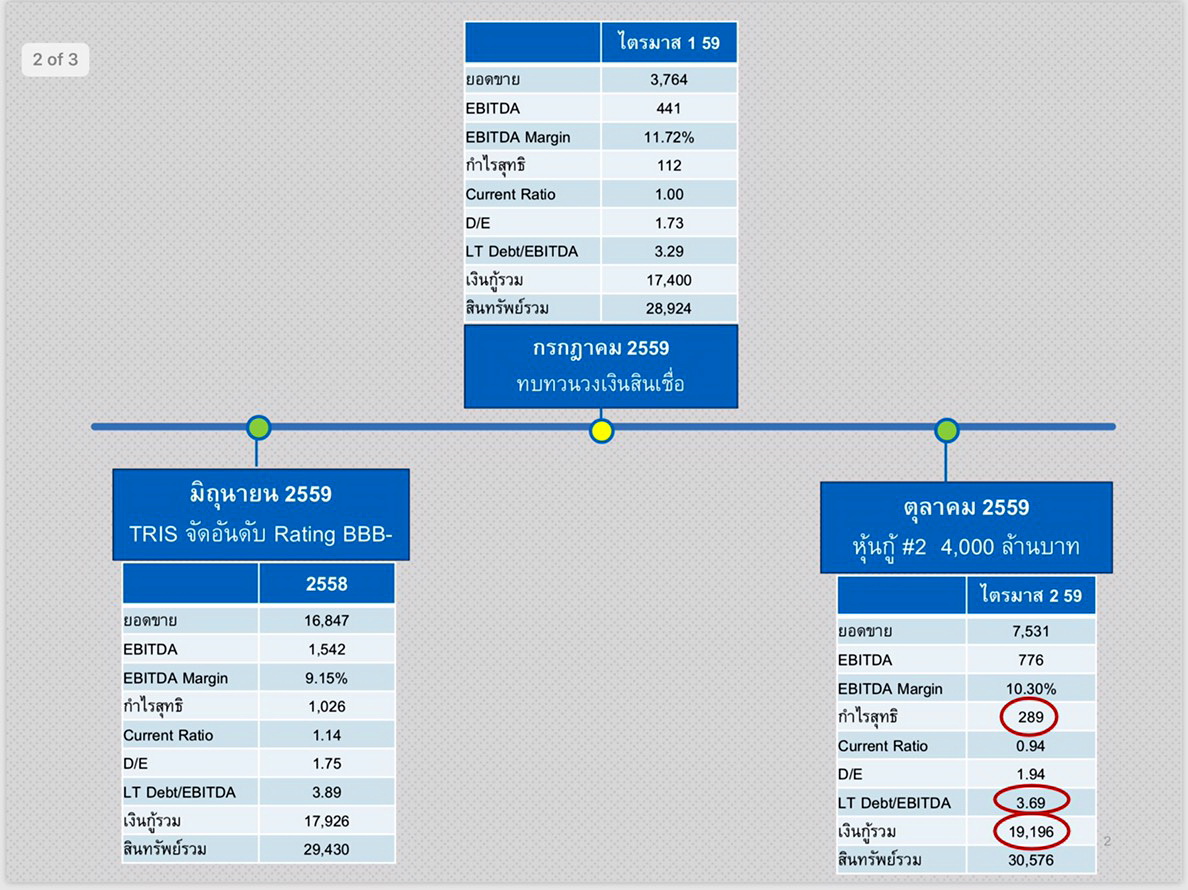

ผมเริ่มจากสินเชื่อที่ผมมีส่วนเกี่ยวข้อง 2 วงครับ วงแรกเกิดในเดือนเมษายน 2558 และวงที่สองเดือนมิถุนายน 2558 ซึ่งการอนุมัตินั้นใช้ข้อมูลผลประกอบการตามที่เสนอในรูปที่ 1 ครับ ส่วนการออกหุ้นกู้นั้นเกิดในเดือนธันวาคม 2558 และตุลาคม 2559 ซึ่งผมนำเสนอข้อมูลทางการเงินในรูปที่ 1 และรูปที่ 2 ครับ โดยนำเสนอในลักษณะ time line เรื่องนี้อาจจะเป็นเรื่อง Technical สักนิดสำหรับผู้ที่ไม่ได้มีประสบการณ์เรื่องการวิเคราะห์ หากดูง่ายๆให้เข้าใจผมว่าดูแค่กำไรสุทธิกับเงินกู้รวมได้เลยครับ ว่าในแต่ละจุดกำไรลดหรือเพิ่ม และเงินกู้ลดหรือเพิ่มอย่างไรครับ

วงเงินที่หนึ่งมีการกล่าวหาว่าไม่ตรวจสอบข้อมูลทำให้ลูกค้าได้เงินมากกว่าที่ขอมา แต่ธนาคารเดียวกันกลับทำการออกหุ้นกู้เพิ่มให้กับลูกค้าในเวลาแค่ไม่กี่เดือนต่อมา แล้วมีการตรวจสอบหรือไม่ว่าวัตถุประสงค์ที่มาขอกับวัตถุประสงค์ที่ออกหุ้นกู้ให้ตรงหรือไม่ตรงกันอย่างไร ผมบอกได้แค่ว่าน่าจะมีการตรวจสอบเรื่องนี้ด้วยครับ หากมีการกล่าวหาผมในประเด็นดังกล่าว ท่านผู้ถือหุ้นกู้น่าจะใช้ประเด็นเดียวกันเรียกร้องจากธนาคารได้เช่นกัน เอกสารมีอยู่ในธนาคารครับ ทุกอย่างมีหลักฐานตรวจสอบได้หมด

นอกจากนั้นยังมีการกล่าวหาว่าผมเป็นคนกำหนดวงเงินส่วนหนึ่งให้เป็น Permanent Working Capital เป็นวิธีทางการเงินที่สลับซับซ้อน โดยไม่มีหลักประกันเพิ่มเติม เป็นสาเหตุที่ทำให้ธนาคารควบคุมการใช้วงเงินของกลุ่มเอเนอร์ยี่ เอิร์ธได้ยาก และไม่เป็นไปตามมาตรฐานอำนวยสินเชื่อตามปรกติ

ผมเลยขอตั้งข้อสังเกตว่าเงินกู้วงเงินนี้มีลักษณะเหมือนกับหุ้นกู้ทุกประการ และรูปแบบวงเงินนี้ธนาคารเองก็มีการอนุมัติสำหรับลูกค้ารายอื่น หากวงเงินดังกล่าวเป็นปัญหากับธนาคารตามข้อกล่าวหา เราควรตั้งคำถามหรือไม่ว่าทำไมธนาคารเองนำหุ้นกู้มาขายให้นักลงทุนเป็นจำนวนมากกว่าวงเงินกู้ที่หนึ่งถึงเกือบ 1.5 เท่าจากหุ้นกู้ทั้งสองรุ่น หากท่านไปค้นหาคำว่า Permanent Working Capital ทาง Search Engine ท่านจะพบเรื่องดังกล่าวในบทเรียนทางการเงินมากมายทั้งภาษาไทยและภาษาอังกฤษครับ ที่สำคัญอย่างที่ผมได้เรียนย้ำไปครับ

“ผมคนเดียวจะทำทุกอย่างนี้ได้หมดหรือ ผมไม่ได้มีอำนาจการอนุมัติสินเชื่อใดๆ การอนุมัติผ่านการกลั่นกรองของคณะกรรมการกลั่นกรองสินเชื่อ และอนุมัติโดยคณะกรรมการบริหาร หากสิ่งที่นำเสนอผิดธรรมเนียมปฏิบัติในธนาคารและมาตรฐานทางวิชาชีพที่ดีจะได้รับการอนุมัติหรือ? ในกรณีนี้มีการใช้ดุลพินิจของอีกสายงานหนึ่งทำเรื่องเหมือนกันทุกประการอีกต่างหาก…”

วงเงินที่สองที่ทำในเดือนมิถุนายน 2558 นั้นไม่ได้เป็นวงเงินที่ให้กับเอิร์ธโดยตรง แต่เป็นบริษัทอื่นที่พึ่งพากระแสเงินสดจากเอิร์ธ การวิเคราะห์ใช้งบการเงินในไตรมาส 1/2558 เป็นส่วนหนึ่งของการวิเคราะห์ แต่ ณ วันทำการเซ็นสัญญาและเบิกจ่ายในเดือนสิงหาคม ซึ่งงบไตรมาส 2/2558 เพิ่งได้ถูกประกาศ และมีการกล่าวหาผมว่าผมไม่ได้พยายามหยุดยั้ง หรือ ชะลอการเบิกเงินกู้ในเดือนสิงหาคมเมื่อทราบผลประกอบการไตรมาส 2 อ่อนตัวลงจากไตรมาส 1/2558 (ผมขอไม่กล่าวในที่นี้ว่าผมทำอะไรในเรื่องดังกล่าว ซึ่งผมคิดว่าเป็นไปตามมาตรฐานทางวิชาชีพที่ได้เรียนรู้มา) แต่ไม่มีการบอกแต่อย่างใดว่าเรื่องดังกล่าว ทำให้ธนาคารเสียหายอย่างไร เพราะเท่าที่รู้มานั้นสินเชื่อวงนี้จ่ายดอกเบี้ยและเงินต้นตรงเวลา นอกจากนั้นธนาคารยังทำการขายหุ้นกู้ชุดที่ 1 ให้ในเดือนธันวาคม 2558 ซึ่งใช้งบการเงินไตรมาส 3/2558 เป็นข้อมูลประกอบ หากท่านดูเปรียบเทียบผลประกอบการไตรมาส 2 และไตรมาส 3/2558 นั้นท่านจะเห็นได้ว่าแทบไม่มีความแตกต่างใดๆ

หนักไปกว่านั้น ถ้าท่านเปรียบเทียบผลประกอบการไตรมาส 2/2558 กับไตรมาส 2/2559 ที่ธนาคารใช้ประกอบการขายหุ้นกู้ชุดที่ 2 ในเดือนตุลาคม 2559 ท่านจะเห็นได้ว่าผลประกอบการในไตรมาส 2/2559นั้นอ่อนตัวลงกว่าในไตรมาส 2/2558 พอสมควรเนื่องจากภาวะอุตสาหกรรม

“หากพิจารณาลึกลงไปถึงวัตถุประสงค์ที่ระบุในการจำหน่ายหุ้นกู้ เพื่อเป็นเงินทุนหมุนเวียนเพิ่มเติมนั้น แปลว่าทางทีมงานที่ทำก็ยังได้ใช้ดุลพินิจอีกว่า ณ ขณะนั้นลูกหนี้มีความสามารถในการเพิ่มหนี้อีก 4,000 ล้านบาท ผมไม่ได้บอกนะครับว่าผลประกอบการดีหรือไม่ดี ควรหรือไม่ควรขายหุ้นกู้ เพียงแต่เปรียบเทียบให้เห็นความแปลกของข้อกล่าวหาเพราะไม่สอดคล้องกับสิ่งที่ธนาคารเองปฏิบัติกับนักลงทุน”

ผมไม่แน่ใจว่าทางธนาคารได้มีการตอบข้อมูลที่ทางผู้ถือหุ้นกู้น่าจะร้องทุกข์ไม่ผ่านธนาคารแห่งประเทศไทยก็ผ่านสำนักงาน กลต.หรือไม่ หากตอบ ตอบว่าอะไร แต่ถ้าใครมีคำตอบเอามาเปรียบเทียบกันดูได้ครับว่าสอดคล้องกันมั้ย

สิ่งที่ผมพยายามจะชี้ให้เห็นคือด้านหนึ่ง ธนาคารน่าจะถูกร้องทุกข์จากผู้เสียหายว่าข้อเท็จจริงในการคัดสรรหุ้นกู้มาขายเป็นอย่างไร แต่ในอีกด้านหนึ่งนั้นมีการกล่าวหาที่สินเชื่อด้วยข้อกล่าวหาร้ายแรง คำถามที่ผมต้องตั้งคือคำตอบของธนาคารสอดคล้องกับข้อกล่าวหาหรือไม่ หากมีการกล่าวหาผมในเรื่องข้างต้นนั้น ได้มีการตรวจสอบทีมหุ้นกู้หรือไม่ว่าทำความเสียหายให้นักลงทุนหรือไม่ แต่ต้องลองไปดูครับว่าใครรับผิดชอบการขายหุ้นกู้ในวันนั้น และในวันนี้ผู้บริหารท่านนั้นดำรงตำแหน่งอะไร และมีบทบาทอย่างไรในการตรวจสอบเรื่องเกี่ยวกับเอิร์ธ ท่านจะพอเห็นได้ว่าทำไมผมถึงคิดว่าการตรวจสอบอาจไม่มีความโปร่งใสพอและไม่เป็นธรรมกับผม

เรื่องต่างๆเหล่านี้ตามที่ผมได้กล่าวไว้ในบทความตอนที่ 1 ครับว่าหากไม่มีองค์กรที่มีความเป็นกลางมาตรวจสอบอย่างโปร่งใสนั้น ความจริงจะปรากฎได้อย่างไร ธนาคารมีหลายบทบาท และจากสิ่งที่ผมได้แบ่งปันให้ดูก็เห็นความเป็นไปได้ของความขัดแย้งของข้อเท็จจริงกับผู้มีส่วนได้เสียต่างกลุ่มกัน ตัวอย่างที่ผมยกมานั้นแสดงให้เห็นถึงความเป็นไปได้ของการปฏิบัติที่แปลกๆ หากความจริงไม่ปรากฏ ผมว่าความเป็นธรรมคงออกมายากครับ เรื่องนี้ผมคิดว่าเป็นบทพิสูจน์ผู้กำกับดูแลอย่างแท้จริงว่ามีการพิจารณาทุกเรื่องอย่างละเอียดถี่ถ้วนและเป็นกลางหรือไม่ ข้อมูลต่างๆเหล่านี้ผมได้ส่งให้ทางธนาคารแห่งประเทศไทยไปหมดแล้วครับ

“ผมจึงมีความจำเป็นต้องออกมาพูดให้สังคมได้เห็นถึงข้อเท็จจริงครับ เรื่องนี้ผมคิดว่าเป็นคงได้แต่หวังว่าผู้กำกับดูแลอย่างธนาคารแห่งประเทศไทยและสำนักงานก.ล.ต.สามารถให้ความเป็นธรรมกับผู้มีส่วนได้เสียทุกๆฝ่ายได้”

พบกันตอนต่อไปครับ

#ขอความเป็นธรรม

#จริยธรรมและธรรมาภิบาลที่ดีเริ่มจากผู้กำกับดูแลให้ความสำคัญอย่างจริงจังกับความถูกต้องและเป็นกลาง

ข่าวหรือบทความที่เกี่ยวข้อง