วันที่ 1 เมษายน 2567 ธนาคารโลก (World Bank) เปิดตัวรายงานอัพเดทเศรษฐกิจเอเชียตะวันออกและแปซิฟิก เมษายน 2567 หรือ East Asia and the Pacific Economic Update April 2024 “Firm Foundations of Growth” และรายงาน Macro and Poverty Outlook ของประเทศไทย (Macro and Poverty Outlook-MPO)

รายงาน East Asia and the Pacific Economic Update April 2024 นี้จัดทำขึ้นปีละ 2 ครั้ง เป็นการวิเคราะเศรษฐกิจระดับภูมิภาคและรายประเทศ พร้อมกับการคาดการณ์และอภิปรายว่า การเติบโตของผลิตภาพของบริษัท (firm productivity growth) สามารถส่งผลต่อการเติบโตทางเศรษฐกิจในระยะยาวได้อย่างไร

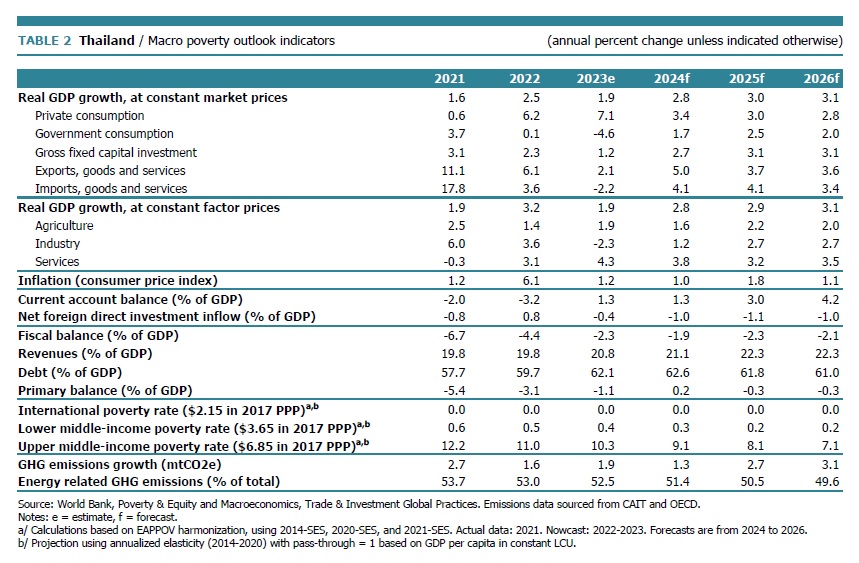

สำหรับประเทศไทย รายงาน MPO ระบุว่า การฟื้นตัวของเศรษฐกิจไทยยังตามหลังประเทศอื่นๆ ในอาเซียน โดยเติบโตในอัตราที่น่าผิดหวัง 1.9% ในปี 2566 เนื่องจากได้รับผลกระทบจากภาคภายนอกที่อ่อนแอและการอนุมัติงบประมาณที่ล่าช้า อัตราเงินเฟ้อยังคงติดลบเป็นเดือนที่ 3 ติดต่อกัน จากราคาพลังงานและราคาอาหารที่ลดลง รวมถึงการอุดหนุนด้านพลังงาน ในขณะที่การบริโภคภาคเอกชนและการท่องเที่ยวคาดว่าจะสนับสนุนการฟื้นตัว แนวโน้มปี 2567 อ่อนแอกว่าที่คาดการณ์ไว้ก่อนหน้านี้ เนื่องจากแนวโน้มการส่งออกและการลงทุนภาครัฐลดลง

เงื่อนไขสำคัญและความท้าทาย

การฟื้นตัวของประเทศไทยแตกต่างจากประเทศอื่นๆ เช่น มาเลเซียและฟิลิปปินส์ เนื่องจากมีความท้าทายจากภายนอกและภายใน อุปสงค์ภายนอกที่อ่อนแอส่งผลกระทบต่อการผลิต ในขณะที่งบประมาณที่ล่าช้ามีผลให้การลงทุนภาครัฐชะลอ คาดว่าเศรษฐกิจจะฟื้นตัวในปี 2567 โดยได้แรงหนุนจากการบริโภคภาคเอกชนและการท่องเที่ยวที่ฟื้นตัว แต่มีความเสี่ยงด้านสูงต่ออุปสงค์ในประเทศหากโครงการเงินดิจิทัล หรือ Digital Wallet (10,000 บาทหรือ 286 เหรียญสหรัฐโอนให้คนไทย 50 ล้านคน) เปิดตัว มาตรการนี้มีศักยภาพในการกระตุ้นการเติบโต แต่จะส่งผลให้หนี้สาธารณะเพิ่มขึ้น

การใช้มาตรการทางการคลังเพื่อจัดการกับราคาพลังงานที่สูง ซึ่งแม้สนับสนุนการฟื้นตัว แต่ก็ทำให้การปรับภาวะการคลังให้เข้าสู่สมดุล หรือ (fiscal consolidation) ช้าลงเล็กน้อย อัตราเงินเฟ้อทั่วไปจึงยังอยู่ในระดับต่ำสุดในอาเซียน ส่วนหนึ่งเป็นผลจากการอุดหนุนพลังงานอย่างต่อเนื่องและราคาพลังงานโลกที่ลดลง

ในระยะกลาง ประเทศไทยกำลังเผชิญกับความท้าทายในการรับมือกับความต้องการการใช้จ่ายที่เพิ่มขึ้น ในด้านประชากรสูงวัย ความเสื่อมโทรมของสิ่งแวดล้อม การเปลี่ยนแปลงสภาพภูมิอากาศ และความจำเป็นในการสร้างกันชนนโยบายใหม่เพื่อเตรียมพร้อมสำหรับการรับมือผลกระทบจากภายนอก (shock) ในอนาคต ศักยภาพที่สำคัญอยู่ที่การดำเนินการปฏิรูปโครงสร้างและการระดมเงินทุนภาคเอกชนเพื่อการเติบโตของคาร์บอนต่ำ ผลกระทบที่เพิ่มขึ้นของเหตุการณ์สภาพภูมิอากาศในครัวเรือนที่มีรายได้น้อยยังคงเป็นอุปสรรคสำคัญต่อการลดความยากจน

สถานการณ์ล่าสุด

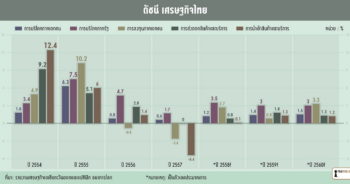

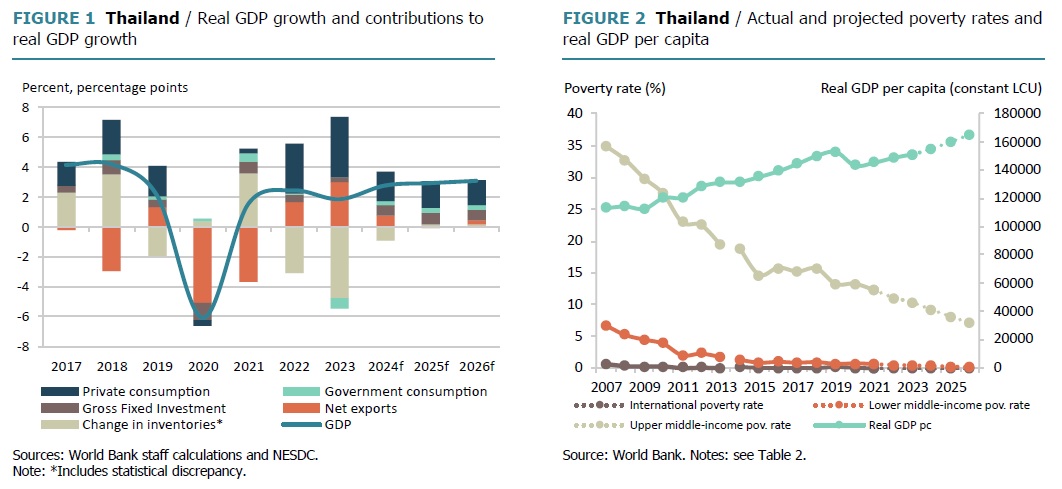

เส้นทางการฟื้นตัวของประเทศไทยช้าเมื่อเทียบกับประเทศในกลุ่มอาเซียน เนื่องจากการผลิตและการลงทุนภาครัฐที่อ่อนแอแม้ว่าการบริโภคภาคเอกชนจะแข็งแกร่งก็ตาม โดยรวมในปี 2566 เศรษฐกิจขยายตัว 1.9% ลดลงจาก 2.5% ในปีก่อน ผลผลิตของไทยฟื้นตัวจากระดับก่อนเกิดโรคระบาดตามหลังคู่แข่ง 14% การส่งออกสินค้าหดตัวแม้จะน้อยกว่าประเทศอาเซียนก็ตาม ในปี 2566 การส่งออกสินค้าหดตัว 1.7% (เทียบรายปี) ลดลงจาก 5.4% ก่อนหน้า

การส่งออกที่หดตัว เป็นผลจากการส่งออกภาคการผลิตที่ลดลง ทั้งการผลิตทางการเกษตร ฮาร์ดดิสก์ไดรฟ์ พลาสติก และโลหะและเหล็กกล้า ในขณะที่การส่งออกสินค้าเกษตรและยานยนต์ขยายตัว

ค่าเงินบาทยังคงทรงตัวเนื่องจากบัญชีเดินสะพัดกลับมาเกินดุล แม้เงินทุนไหลออกอย่างต่อเนื่อง ในเดือนธันวาคม บัญชีเดินสะพัดกลับมาเป็นบวก โดยแตะ 5% ของ GDP โดยไตรมาส 4 มีการเกินดุล 1.2% ของ GDP

การที่ดุลบัญชีเดินสะพัดดีขึ้น มาจากการเกินดุลในการค้าสินค้าอันเป็นผลมาจากการนำเข้าที่ลดลง นอกจากนี้ การขาดดุลบริการ รายได้หลักและรายได้รองลดลง ด้วยแรงหนุนจากรายรับจากการท่องเที่ยวที่เพิ่มขึ้นและการโอนรายได้ ในเดือนมกราคม ดัชนีค่าเงินบาท (NEER การเทียบค่าเงินบาทกับค่าเงินของประเทศคู่ค้าและคู่แข่งของไทยและนำมาเฉลี่ยโดยถ่วงน้าหนักด้วยสัดส่วนการค้าระหว่างกัน) ยังคงทรงตัว ขณะที่สกุลเงินหลักอื่นๆ ในอาเซียนอ่อนตัว เสถียรภาพของค่าเงินมาจากดุลบัญชีเดินสะพัดที่ดีขึ้นตามคาด เนื่องจากจำนวนนักท่องเที่ยวเพิ่มขึ้น อย่างไรก็ตาม มีเงินไหลออกสุทธิจากพอร์ตการลงทุนของนักลงทุนต่างประเทศเพิ่มขึ้นเป็น 3.7 หมื่นล้านบาท ถือเป็นการไหลออกที่ใหญ่ที่สุดในรอบ 4 เดือน โดยมีสาเหตุหลักมาจากการไหลออกจากตลาดตราสารทุน

อัตราเงินเฟ้อทั่วไปลดลงเร็วสุดในอาเซียนและติดลบต่อเนื่อง 4 เดือนที่ -1.1% (yoy) ในเดือนมกราคม จากการอุดหนุนพลังงานอย่างต่อเนื่อง ราคาพลังงานโลกที่ลดลง และราคาอาหารสดในประเทศ และการฟื้นตัวช้า อัตราเงินเฟ้อพื้นฐานทรงตัวที่ 0.5% ธนาคารแห่งประเทศไทยคงจุดยืนนโยบายการเงินที่เป็นกลาง (neutral rate ระดับอัตราดอกเบี้ยที่สอดคล้องกับเศรษฐกิจในระยะยาวที่มีระดับผลผลิต ณ ระดับศักยภาพ และระดับราคาสินค้าและบริการโดยทั่วไปมีเสถียรภาพในระยะยาวตามกรอบเป้าหมายเงินเฟ้อ) โดยอัตราดอกเบี้ยนโยบายอยู่ที่ 2.5% เนื่องจากแรงกดดันเงินเฟ้อลดลงและอุปสงค์ในประเทศที่แข็งแกร่งอย่างต่อเนื่อง

ในเดือนมกราคม ค่าเงินบาททรงตัว เพราะมีการคาดการณ์ว่าดุลบัญชีเดินสะพัดจะดีขึ้น เนื่องจากจำนวนนักท่องเที่ยวเพิ่มขึ้น ในขณะที่เงินทุนยังไหลออกต่อเนื่อง

การบริโภคต่อหัวของครัวเรือนเพิ่มขึ้น 8.1% ระหว่างปี 2564 ถึง 2565 โดยในกลุ่ม 40% ล่างสุดมีอัตราการเติบโตที่รวดเร็วยิ่งขึ้น อัตราความยากจนของประเทศลดลงจาก 6.3% เป็น 5.3%

อย่างไรก็ตาม การลดลงนี้แตกต่างกันไปตามภูมิภาค ภาคตะวันออกเฉียงเหนือลดลงมากที่สุด 2.4% ในขณะที่กรุงเทพฯ ประสบปัญหาความยากจนเพิ่มขึ้น หนี้ครัวเรือนยังคงอยู่ในระดับสูงที่ 90.6% ของ GDP ซึ่งสูงที่สุดในอาเซียนในไตรมาสที่ 1 ปี 2566

แนวโน้ม

การเติบโตคาดว่าจะเร่งตัวขึ้นจาก 1.9% ในปี 2566 เป็น 2.8% ในปี 2567 ส่วนแนวโน้มของปี 2567 นั้นอ่อนแอกว่าที่คาดการณ์ไว้ก่อนหน้านี้ เนื่องจากแนวโน้มการส่งออกและการลงทุนภาครัฐลดลง การท่องเที่ยวและการบริโภคภาคเอกชนจะเป็นตัวขับเคลื่อนหลัก

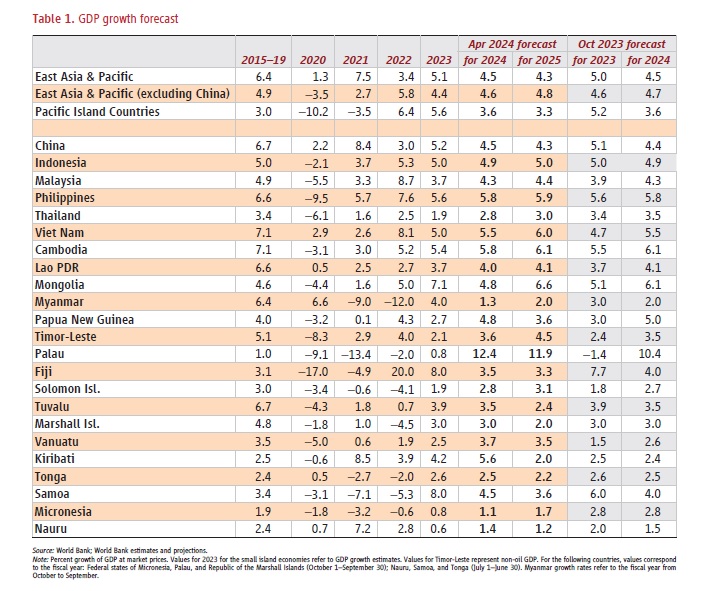

ในรายงาน East Asia and the Pacific Economic Update April 2024 ระบุว่า เมื่อเดือนตุลาคม 2566 ได้คาดการณ์การเติบโตของเศรษฐกิจไทยปี 2567 ไว้ที่ 3.5%

การส่งออกสินค้าคาดว่าจะเติบโตเนื่องจากสถานการณ์การค้าโลกที่ดีขึ้น แม้เศรษฐกิจจีนจะชะลอตัวก็ตาม การท่องเที่ยวคาดว่าจะฟื้นตัวสู่ระดับก่อนการระบาดในช่วงกลางปี 2568 นักท่องเที่ยวคาดว่าจะสูงถึง 90% ของระดับก่อนการแพร่ระบาดในปี 2567 โดยคาดว่านักท่องเที่ยวชาวจีนจะสูงถึง 62% ของระดับก่อนการระบาด

การลงทุนภาครัฐจะล่าช้า เพราะการพิจารณางบประมาณปี 2567 ยืดเยื้อ หนี้สาธารณะคาดว่าจะยังคงอยู่สูงกว่า 60% ของ GDP เล็กน้อย แม้กระเป๋าเงินดิจิทัลที่วางแผนไว้จะไม่รวมอยู่ในกรณีฐาน แต่ก็สามารถกระตุ้นการเติบโตในระยะสั้นได้ประมาณ 1%

อัตราเงินเฟ้อทั่วไปจะชะลอตัวลงสู่ระดับต่ำสุดในภูมิภาคที่ 1 ในปี 2567 จากการอุดหนุนพลังงานและราคาพลังงานโลกที่ลดลง ในขณะที่ราคาอาหารและอัตราเงินเฟ้อพื้นฐานคาดว่าจะยังคงเป็นบวก อัตราเงินเฟ้อพื้นฐานจะยังคงได้รับแรงหนุนจากการบริโภคภายในประเทศที่แข็งแกร่งและการปิดช่องว่างผลผลิต ดุลบัญชีเดินสะพัดเกินดุลจะยังคงอยู่ที่ 1.3% ของ GDP ในปี 2567 โดยได้แรงหนุนจากการค้าสินค้าและบริการ รวมทั้งการนำเข้าน้ำมันที่ลดลง

ความเสี่ยงต่อแนวโน้มมีความสมดุลมากขึ้น โดยมีความเสี่ยงเพิ่มขึ้นต่ออุปสงค์ในประเทศหากมีการเปิดตัวเงินดิจิทัล จากความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นและราคาน้ำมันที่สูงขึ้น ซึ่งอาจกระตุ้นให้เกิดอัตราเงินเฟ้อเพิ่มขึ้นอีกครั้ง เนื่องจากไทยพึ่งพาการนำเข้าพลังงาน และความเหลื่อมล้ำเพิ่มขึ้น ขณะที่พื้นที่ทางการคลังลดลง จำนวนคนยากจนซึ่งวัดที่เส้นความยากจนสำหรับประเทศที่มีรายได้ปานกลางระดับบนที่ 6.85 ดอลลาร์ ซึ่งเป็นกำลังซื้อโดยเปรียบเทียบของปี 2560 อยู่ที่ประมาณ 12.2% ในปี 2564 และคาดว่าจะลดลงเหลือ 10.3% ในปี 2566 และคงอยู่ในขาลงตลอดปี 2567 และ 2568

เอเชียตะวันออกและแปซิฟิกต้องเพิ่มผลิตภาพ

สำหรับเศรษฐกิจเอเชียตะวันออกและแปซิฟิก รายงาน East Asia and the Pacific Economic Update ระบุว่า เอเชียตะวันออกและแปซิฟิกยังรักษาการเติบโตอย่างยั่งยืนท่ามกลางแรงกดดันและอุปสรรคที่มีอยู่ทั่วโลก แต่การแก้ไขปัญหาการชะลอตัวของผลิตภาพในภาคธุรกิจ เป็นกุญแจสําคัญสำหรับการเติบโตของประเทศในระยะยาว

วันที่ 31 มีนาคม 2567 ธนาคารโลกกล่าวถึงแนวโน้มเศรษฐกิจของภูมิภาคเมื่อวันอาทิตย์ว่า ประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกมีการเติบโตทางเศรษฐกิจสูงกว่าภูมิภาคอื่นของโลก แต่ยังคงต่ำกว่าอัตราการเติบโตของช่วงก่อนโควิดระบาด แม้ว่าการค้าโลกที่ฟื้นตัวและสภาวะการเงินที่ผ่อนคลาย จะช่วยสนับสนุนเศรษฐกิจในภูมิภาค แต่การกีดกันทางการค้าที่เพิ่มขึ้นและความไม่แน่นอนของนโยบายทำให้การขยายตัวทางเศรษฐกิจของภูมิภาคชะลอตัวลง

มีการคาดการณ์ว่า การเติบโตทางเศรษฐกิจของภูมิภาคนี้ในปี 2567 จะลดลงเหลือ 4.5% จาก 5.1% ในปีที่แล้ว รายงานอัปเดตเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิกฉบับเดือนเมษายน 2567 (East Asia and Pacific April 2024 Economic Update) ของธนาคารโลกระบุว่า การเติบโตทางเศรษฐกิจของประเทศกําลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกยกเว้นจีน คาดว่าจะเพิ่มขึ้นเป็น 4.6% ในปีนี้ ซึ่งเพิ่มขึ้นจาก 4.4% ในปี 2566 อีกทั้งยังคาดการณ์ว่า จีนจะมีการเติบโตทางเศรษฐกิจในระดับปานกลางที่ 4.5% ซึ่งลดลงจาก 5.2% ในปี 2566 เนื่องจากการที่มีหนี้สูง ภาคอสังหาริมทรัพย์ที่อ่อนแอ และความขัดแย้งทางการค้า ซึ่งล้วนแต่ส่งผลลบต่อเศรษฐกิจจีน ในกลุ่มประเทศหมู่เกาะแปซิฟิก คาดว่าการเติบโตทางเศรษฐกิจจะชะลอตัวลงเหลือ 3.6% ในปี 2567 จากเดิม 5.6% ในปีที่ผ่านมา เนื่องจากเศรษฐกิจกลับสู่ภาวะปกติหลังการฟื้นตัวจากโรคระบาด ดังจะเห็นได้จากอัตราการเติบโตทางเศรษฐกิจของฟิจิที่ 3.5% ในปี 2567 ซึ่งลดลงจากอัตราการเติบโตที่สูงถึง 8% ในปีที่แล้ว

“ภูมิภาคเอเชียตะวันออกและแปซิฟิกมีส่วนส่งเสริมการเติบโตทางเศรษฐกิจโลกเป็นอันมาก แม้ว่าต้องเผชิญกับปัญหาและความไม่แน่นอนด้านสิ่งแวดล้อมของโลกที่เพิ่มขึ้น ประชากรสูงอายุ และผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศ” นางมานูเอลา วี. เฟอโร รองประธานธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก กล่าวว่า “ประเทศต่างๆ ในภูมิภาคนี้สามารถคงอัตราการเติบโตได้ด้วยการเร่งเปิดโอกาสให้มีการลงทุนในภาคเอกชน การแก้ปัญหาในภาคการเงิน และการส่งเสริมผลิตภาพให้เพิ่มสูงขึ้น”

แนวโน้มดังกล่าวขึ้นอยู่กับความเสี่ยงขาลง (downside risks) เช่น การชะลอตัวของเศรษฐกิจโลกที่มากกว่าที่คาดการณ์ไว้, การที่เขตเศรษฐกิจหลักยังคงอัตราดอกเบี้ยระยะยาวอยู่ในระดับสูง, ความไม่แน่นอนของนโยบายเศรษฐกิจที่เพิ่มขึ้นทั่วโลก และความขัดแย้งทางภูมิรัฐศาสตร์ซึ่งทวีความรุนแรงขึ้น

หัวข้อพิเศษของรายงาน แสดงให้เห็นว่า บริษัทชั้นนําในภูมิภาคนี้มีการเติบโตของผลิตภาพที่ยังคงตามหลังบริษัทชั้นนําระดับโลก ซึ่งจะเห็นความแตกต่างได้อย่างชัดเจนในภาคดิจิทัล (digital-intensive sectors) เนื่องจากบริษัทที่มีเทคโนโลยีใหม่ๆ มักจะได้รับการยอมรับก่อนบริษัทชั้นนำ และค่อยๆ ขยายไปยังบริษัทอื่นๆ ซึ่งแนวโน้มนี้ทําให้เกิดความกังวลต่อบริษัทชั้นนำในการดำเนินธุรกิจ

อุปสรรคในการแข่งขัน ความแตกต่างทางทักษะของพนักงาน และการจัดการที่ไม่มีประสิทธิภาพมีส่วนทําให้การเติบโตของผลิตภาพของภาคธุรกิจลดลง การเพิ่มโอกาสในการแข่งขันของสินค้าและบริการให้สูงขึ้น และการพัฒนาทุนมนุษย์ผ่านการลงทุนในครูและการศึกษาระดับอุดมศึกษาจะสามารถช่วยเพิ่มผลผลิตได้

“การเติบโตของรายได้ต่อหัวในภูมิภาคเอเชียตะวันออกและแปซิฟิกที่แซงหน้าประเทศกำลังพัฒนาอื่นๆ ในทศวรรษที่ผ่านมา เกิดจากการลงทุนที่เพิ่มขึ้นมากกว่าการเติบโตจากผลิตภาพ” นายอาดิตยา แมตทู หัวหน้านักเศรษฐศาสตร์ของธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิการโลกกล่าว” การดําเนินนโยบายเชิงรุกเพื่อส่งเสริมการแข่งขันในระบบเศรษฐกิจ การปรับปรุงโครงสร้างพื้นฐาน และการปฏิรูปการศึกษาจะสามารถฟื้นฟูเศรษฐกิจของภูมิภาคได้”

ข่าวหรือบทความที่เกี่ยวข้อง