รายงาน East Asia and Pacific Economic Update ฉบับเดือน ตุลาคม 2562 ภายใต้ชื่อ Weathering Growing Risks ซึ่งเผยแพร่วันนี้(10 ตุลาคม 2562)พบว่า อุปสงค์ของตลาดโลกที่อ่อนตัวลง รวมถึงอุปสงค์จากจีนซึ่งก็ลดลงไปด้วย และความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนที่ยังมีความไม่แน่นอนมากขึ้นส่งผลให้การเติบโตด้านการส่งออกและการลงทุนลดลง นับเป็นบททดสอบความยืดหยุ่นในการรับมือด้านเศรษฐกิจของภูมิภาคนี้

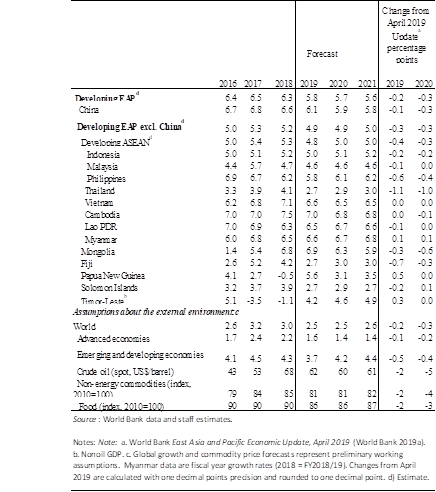

เศรษฐกิจของประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกชะลอการเติบโตลงจากเดิมที่ 6.3% ในปี 2561 ลดเหลือเป็น 5.8% ในปี 2562 และ5.7% และ 5.6% ในปี 2563 และ 2564 ตามลำดับ สะท้อนให้เห็นถึงการเติบโตด้านการส่งออกและกิจกรรมด้านการผลิตที่ลดลงในวงกว้าง

ในภูมิภาคนี้ ไม่รวมจีน การบริโภคยังคงเติบโตได้อย่างต่อเนื่อง แม้ว่าจะลดลงกว่าช่วงเดียวกันของปีก่อนหน้าไปเล็กน้อยเนื่องจากได้รับแรงสนับสนุนจากนโยบายการเงินและการคลัง ในขณะเดียวกัน ประเทศที่มีเศรษฐกิจขนาดเล็กในภูมิภาคยังเติบโตได้อย่างเข้มแข็ง โดยเฉพาะในด้านการท่องเที่ยว อสังหาริมทรัพย์ และเหมืองแร่ สะท้อนให้เห็นถึงบริบทของแต่ละประเทศที่มีลักษณะเฉพาะตัว

“เมื่อการเติบโตทางเศรษฐกิจชะลอตัว อัตราการลดความยากจนก็จะลดลง” นางวิคตอเรีย กวากวา รองประธานธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิกกล่าว “ขณะนี้ เราคาดการณ์ว่าประชากรเกือบหนึ่งในสี่ของประเทศกำลังพัฒนาในเอเชียตะวันออกและแปซิฟิกใช้ชีวิตอยู่ใต้เส้นความยากจนของประเทศที่มีรายได้ปานกลางระดับสูงที่ 5.5 เหรียญสหรัฐต่อวัน คือประชากรเกือบ 7 ล้านคน ที่เราได้คาดการณ์ไว้เมื่อเดือนเมษายนที่ผ่านมา ซึ่งในเวลานั้นเศรษฐกิจของภูมิภาคนี้ยังคงเติบโตแข็งแรง”

รายงานนี้ระบุอย่างชัดเจนว่าความตึงเครียดทางการค้าที่เพิ่มขึ้นส่งผลเสียต่อการเติบโตทางเศรษฐกิจของภูมิภาคนี้ในระยะยาว ในขณะที่บางประเทศหวังว่าจะได้รับประโยชน์จากการเปลี่ยนรูปแบบการค้าโลกใหม่ แต่ทว่าความไม่ยืดหยุ่นของห่วงโซ่มูลค่าโลกทำให้ทำให้ประเทศในภูมิภาคไม่ได้รับประโยชน์จากเรื่องดังกล่าวในระยะใกล้

“ในขณะที่บริษัทต่าง ๆ พยายามหาหนทางเพื่อลบเลี่ยงภาษีศุลกากร ดังนั้น จึงเป็นเรื่องยากที่ประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกจะสามารถทดแทนบทบาทของจีนในห่วงโซ่มูลค่าโลกได้ในระยะสั้น เนื่องจากการขาดโครงสร้างพื้นฐานที่เพียงพอและกำลังผลิตยังมีขนาดเล็ก” นายแอนดรู เมสัน หัวหน้านักเศรษฐศาสตร์ภูมิภาคเอเชียตะวันออกและแปซิฟิกกล่าว

รายงานนี้ได้เตือนถึงความเสี่ยงด้านลบต่อแนวโน้มเศรษฐกิจที่จะรุนแรงมากขึ้น ความตึงเครียดทางการค้าระหว่างจีนและสหรัฐอเมริกาที่ยืดเยื้อจะส่งผลเสียต่อการเติบโตของการลงทุนอย่างต่อเนื่องเนื่องจากมีความไม่แน่นอนสูง เศรษฐกิจของจีนที่ลดการเติบโตลงเร็วกว่าที่คาดการณ์ไว้ ปัญหาในภาคพื้นสหภาพยุโรปและสหรัฐอเมริกา รวมถึงความวุ่นวายที่เกิดขึ้นในเรื่อง Brexit ที่ยังไม่ลงตัวอาจส่งผลให้ความต้องการสินค้าส่งออกจากภูมิภาคนี้ลดตัวลงต่อไป

นอกจากนี้ ระดับหนี้ที่อยู่ในระดับสูงและกำลังเพิ่มขึ้นในบางประเทศนั้นส่งผลให้การใช้นโยบายการคลังและการเงินเพื่อลดผลกระทบที่เกิดจากเศรษฐกิจโลกชะลอตัวมีข้อจำกัดในการดำเนินการ อีกทั้ง การเปลี่ยนแปลงสภาวะการเงินโลกที่อาจเกิดขึ้นได้อย่างฉับพลันสามารถทำให้การกู้ยืมมีค่าใช้จ่ายสูงขึ้น การเติบโตของสินเชื่อยังซบเซา และอาจส่งผลกระทบต่อการลงทุนภาคเอกชนและการเติบโตของเศรษฐกิจในภูมิภาค

แม้ว่าเศรษฐกิจโลกยังคงมีความเสี่ยงเพิ่มขึ้น รายงานนี้ได้ให้คำแนะนำแก่ประเทศต่าง ๆ ให้เตรียมความพร้อมรองรับการดำเนินนโยบายที่เหมาะสมในการใช้มาตรการด้านการคลังหรือนโยบายการเงินเพื่อช่วยกระตุ้นเศรษฐกิจ โดยต้องปกป้องความยั่งยืนด้านการคลังและหนี้ไปพร้อม ๆ กัน ประเทศในภูมิภาคนี้จะได้รับประโยชน์จากการเปิดการค้า และจากการรวมตัวด้านการค้าในภูมิภาคให้มากกว่าเดิม

ความขัดแย้งเรื่องการค้าระหว่างสหรัฐอเมริกาและจีนซึ่งเกิดขึ้นพร้อมกับการชะลอตัวของเศรษฐกิจโลกส่งผลให้ประเทศต่าง ๆ ในภูมิภาคนี้ต้องปฏิรูปเพื่อปรับปรุงผลิตภาพและการเติบโตทางเศรษฐกิจ รวมไปถึงการปฏิรูปด้านกฎระเบียบข้อบังคับซึ่งจะช่วยให้บรรยากาศการค้าและการลงทุนมีความสะดวกยิ่งขึ้น ซึ่งจะดึงดูดการเข้ามาลงทุนในประเทศมากขึ้น รวมถึงการอำนวยความสะดวกในการขนส่งสินค้า เทคโนโลยี และ การถ่ายทอดความรู้

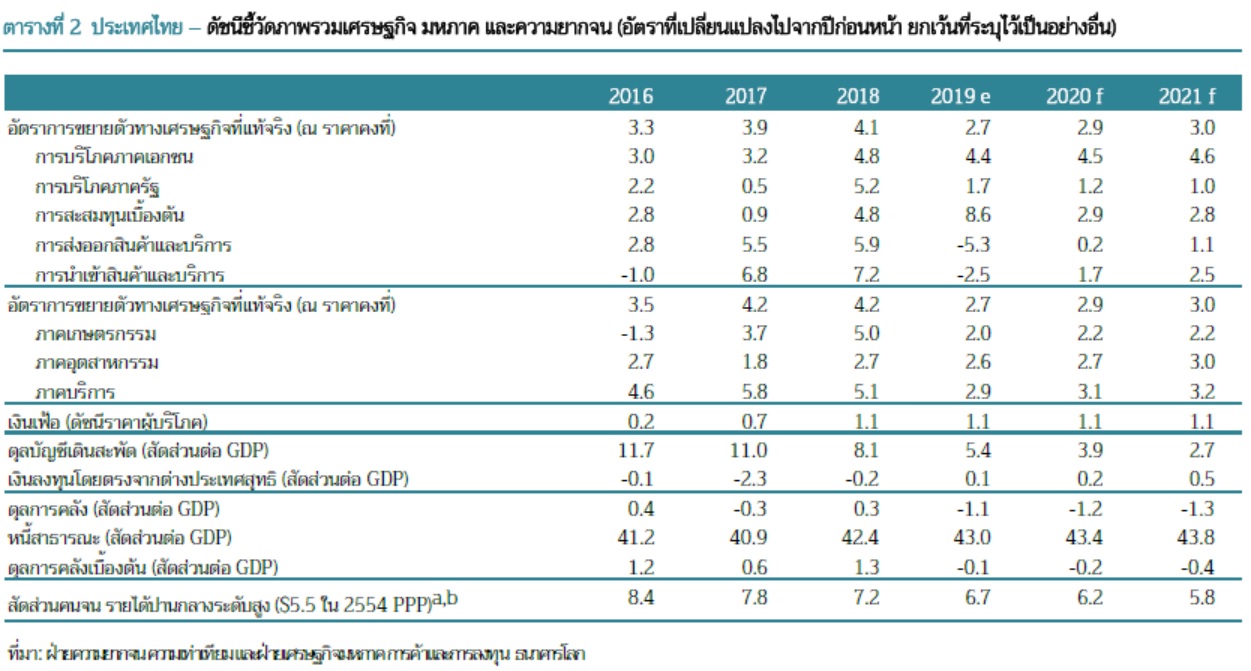

ในช่วงที่ผ่านมาเศรษฐกิจไทยขยายตัวในระดับปานกลางติดต่อกันเป็นไตรมาสที่สอง เนื่องจากการส่งออกที่หดตัวและอุปสงค์ภายในประเทศที่อ่อนแอลง การส่งออกสินค้าและบริการลดลง 6.1% และ 7.0% ในไตรมาสที่ 1 และ 2 ของปี 2562 อุปสงค์ภายในประเทศซึ่งเป็นตัวจักรสำคัญมีสัญญาณที่อ่อนแอลง โดยอัตราการขยายตัวของการบริโภคภาคเอกชนทรงตัวอยู่ในระดับปานกลางที่ 4.9% ในไตรมาสแรก และ 4.4% ในไตรมาสที่สองของปี 2562 ความเชื่อมั่นของผู้บริโภคลดต่ำลงถึงระดับต่ำสุดในรอบ 22 เดือนในเดือนกรกฎาคมเนื่องจากความกังวลเกี่ยวกับการชะลอตัวทางเศรษฐกิจ ความไม่มีเสถียรภาพทางการเมือง ความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีน รวมไปถึงราคาสินค้าเกษตรที่อยู่ในระดับต่ำ

อัตราการขยายตัวของการลงทุนภาคเอกชนลดลงกว่าครึ่งหนึ่งจาก 4.4% ในไตรมาสแรกมาเหลือเพียง 2.2% ในไตรมาสที่สอง ในขณะที่นักลงทุนก็อยู่ในสภาวะที่ถูกกดดัน การลงทุนภาครัฐขยายตัวเพียงระดับปานกลางที่1.4% ในไตรมาสที่ 2 ของปี 2562 เนื่องจากความล่าช้าในการดาเนินงานตามแผนการลงทุนในโครงสร้างพื้นฐานภาครัฐท่ามกลางภาวะการเปลี่ยนผ่านของรัฐบาลซึ่งใช้เวลานานถึง 4 เดือนกว่าจะมีการจัดตั้งรัฐบาลใหม่หลังจากการเลือกตั้ง ผลผลิตภาคเกษตรกรรมลดลงร้อยละ 1.1 ในไตรมาสที่ 2 ของปี 2562 ในขณะที่ภาคอุตสาหกรรมหดตัวลง 0.2% (ขยายตัว 0.6% ในไตรมาส ที่ 1 ของปี 2562) ซึ่งเป็นไปในทิศทางเดียวกับการส่งออกที่หดตัวลง

กันชนทางการเงินและการคลังยังมากเพียงพอ สะท้อนมาจากการใช้จ่ายภาครัฐที่ชะลอตัว อัตราเงินเฟ้อและระดับหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ที่อยู่ในระดับต่ำ ประกอบกับการขาดดุลการคลังที่น้อยและคงที่ในช่วงครึ่งแรกของปี 2562 แม้ว่ารายรับของภาครัฐจะลดลงแต่อัตราการขยายตัวของการใช้จ่ายภาครัฐก็ชะลอตัวลงเช่นกัน ดังนั้น จึงเป็นสิ่งเหนือความคาดหมายที่ธนาคารแห่งประเทศไทยประกาศปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 1.5% ในวันที่ 7 สิงหาคม 2562 เพื่อบรรเทาผลกระทบจากเศรษฐกิจโลกที่ชะลอตัวลง

ศักยภาพการส่งออกที่อ่อนแอทำให้การเกินดุลบัญชีเดินสะพัดแคบลงในไตรมาสที่สองของปี 2562 อย่างไรก็ตาม ฐานะเงินสำรองระหว่างประเทศยังเพียงพอสาหรับการนำเข้าและหนี้ภายนอกประเทศในระยะสั้น เงินบาทเมื่อเทียบกับเหรียญสหรัฐอเมริกาแข็งค่าสูงสุดในรอบ 6 ปีในช่วงปลายเดือนสิงหาคม ภาคการเงินยังคงมีเสถียรภาพโดยมีเงินทุนสำรองกันชนของธนาคารพาณิชย์ที่เข้มแข็ง อย่างไรก็ตาม ภาวะหนี้ครัวเรือนที่สูงยังเป็นสิ่งที่น่ากังวล โดยเฉพาะอย่างยิ่งในกลุ่มครัวเรือนที่มีรายได้น้อย

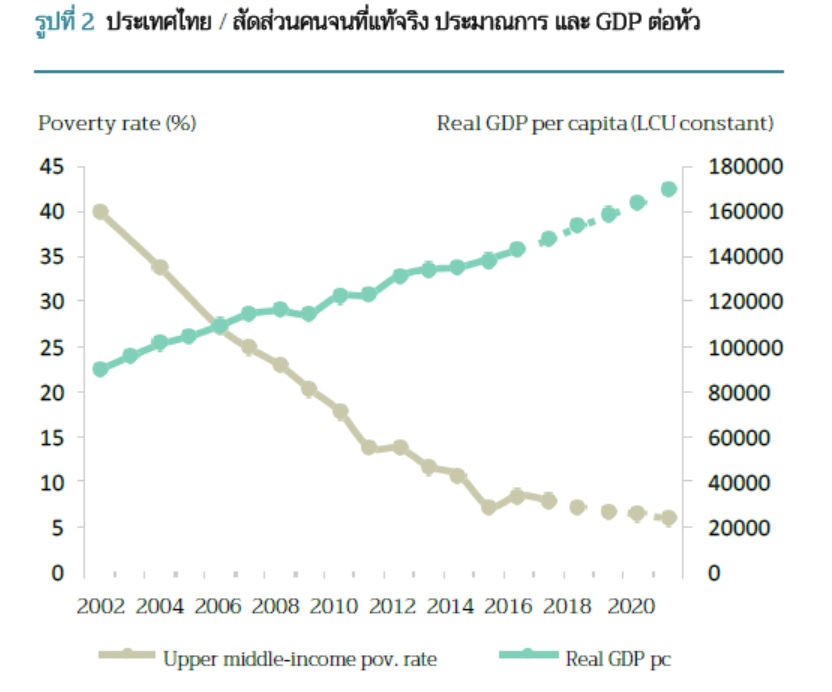

แม้ว่าความยากจนอย่างข้นแค้นอยู่ในระดับต่ำ แต่การลดลงของความยากจนกลับทรงตัวและความยากจนในบางภูมิภาคก็เพิ่มสูงขึ้นระหว่างปี 2558-2560 การจ้างงานในภาคเกษตร ดัชนีราคาสินค้าเกษตร และรายได้จากเกษตรกรรมล้วนแล้วแต่จะมีแนวโน้มลดลง จึงส่งผลในทางลบต่อสวัสดิการของกลุ่มครัวเรือนที่จนที่สุด 40% ตามเกณฑ์การแบ่งกลุ่มครัวเรือนเพื่อชี้วัดการกระจายรายได้ นโยบายรัฐที่กำลังอยู่ในระหว่างการพิจารณา เช่น การเพิ่มเงินกองทุนเพื่อดูแลผู้สูงอายุ ขยายการลงทะเบียนให้ผู้มีสิทธิรับบัตรสวัสดิการแห่งรัฐ

รายงานคาดการณ์ว่าเศรษฐกิจไทยจะขยายตัวเพียง 2.7% ในปี 2562 และ 2.9% ในปี 2563 ทั้งนี้ อัตราการขยายตัวทางเศรษฐกิจของปี 2562 ที่คาดการณ์ไว้ถูกปรับลดลงจาก 3.5% มาอยู่ที่ 2.7% เนื่องมาจากหลายปัจจัย ที่สำคัญ เช่น 1) การส่งออกที่ลดลงในช่วงครึ่งแรกของปี 2562 ที่สูงกว่าที่คาดการณ์ไว้ 2) ประเทศไทยประสบปัญหาภัยแล้งที่รุนแรงที่สุดในรอบทศวรรษ 3) อัตราการเบิกจ่ายงบลงทุนภาครัฐที่ต่ำและมีผลเหนี่ยวรั้งตัวเลขการลงทุนภาครัฐ มาตรการกระตุ้นเศรษฐกิจที่ออกมาในเดือนสิงหาคม 2562 มุ่งเป้าไปที่เกษตรกร ผู้ประกอบการขนาดเล็กและขนาดกลาง และครัวเรือนที่มีรายได้น้อย โดยผ่านการโอนเงินให้โดยตรง การขยายระยะเวลาการชำระหนี้

การคืนเงินภาษีจากกิจกรรมการท่องเที่ยว การขยายยกเว้นค่าวีซ่าสาหรับผู้ที่เดินทางมาจากประเทศที่กำหนด โดยมาตรการต่าง ๆ ที่ออกมานี้น่าจะไม่ส่งผลกระทบอย่างมีนัยสำคัญต่อการขยายตัวทางเศรษฐกิจในปี 2562 ส่วนในระยะปานกลาง ผลกระทบจากมาตรการเหล่านี้จะมากหรือน้อยก็ขึ้นอยู่กับกำลังของตัวทวีทางการคลัง

นโยบายที่ไม่ใช่ด้านการคลังของรัฐบาลใหม่ให้ความสำคัญกับความสามารถในการแข่งขันของประเทศ การพัฒนาเฉพาะด้านและในภาพรวม ทั้งนี้ มีความต่อเนื่องในการดำเนินงานตามนโยบายและโครงการหลัก ๆ เช่น ระเบียงเศรษฐกิจพิเศษภาคตะวันออก การขยายมาตรการที่มุ่งเป้าไปที่ภาคเกษตร ตัวอย่างเช่น การประกันรายได้ การรักษาเสถียรภาพราคาสินค้าเกษตร และการปรับระดับผลิตภาพการผลิตในภาคธุรกิจการเกษตรตลอดห่วงโซ่อุปทาน

เมื่อพิจารณาโดยพื้นฐานแล้ว การบริโภคและการลงทุนภาคเอกชนน่าจะฟื้นตัวกลับมาช่วยขับเคลื่อนเศรษฐกิจในระยะปานกลาง โดยได้รับแรงหนุนจากความคาดหวังว่าการลงทุนภาครัฐจะเริ่มกลับมาเมื่อการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่เริ่มดำเนินการ การค้าและการลงทุนในภูมิภาคโดยเฉพาะในกัมพูชา ลาว เมียนมา และเวียดนามก็จะสามารถช่วยลดลมต้านจากภายนอกได้

สถานการณ์ความเสี่ยงมีแนวโน้มที่จะเป็นไปในทิศทางที่ไม่ค่อยดี ความไม่แน่นอนทางการเมืองยังคงเป็นปัจจัยเสี่ยงที่สำคัญที่สุดอันจะก่อให้เกิดความเคลือบแคลงใจอยู่ต่อไปถึงความเหนียวแน่นของรัฐบาลใหม่ที่เป็นรัฐบาลผสมมาจาก 19 พรรคการเมือง ความล่าช้าของการดำเนินงานตามแผนการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ภาครัฐอาจส่งผลในทางลบต่อมุมมองของนักลงทุนและความมั่นใจของผู้บริโภค

สุดท้ายแล้วอาจทำให้อุปสงค์ภายในประเทศอ่อนแอลง แม้ว่าโครงการที่เกี่ยวข้องกับระเบียงเศรษฐกิจพิเศษภาคตะวันออกจะมีความคืบหน้า แต่ก็ยังมีความเสี่ยงว่าอาจเกิดความล่าช้าในการดำเนินงาน ความตึงเครียดทางการค้าที่ทวีความรุนแรงเพิ่มขึ้นระหว่างสหรัฐอเมริกาและจีนอาจส่งผลให้ความต้องการสินค้าส่งออกของไทยอ่อนแอลงไปอีก และบั่นทอนการลงทุนภาคเอกชน โดยเฉพาะอย่างยิ่งในอุตสาหกรรมเพื่อการส่งออก

ค่าเงินบาทของไทยแข็งที่สุดในภูมิภาคในช่วงกลางปี 2562 เนื่องจากนักลงทุนต่างชาติเข้ามาหาที่หลบภัยในตลาดพันธบัตรของไทย หากค่าเงินบาทยังคงแข็งค่าขึ้นต่อไปอีกอาจจะเป็นอุปสรรคต่อความสามารถในการแข่งขันของสินค้าส่งออกของไทยทั้งในภาคอุตสาหกรรมและการท่องเที่ยว