ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)ธนาคารไทยพาณิชย์ เผยแพร่ผลสำรวจความคิดเห็นผู้บริโภคที่คาดว่าจะได้รับสิทธิดิจิทัลวอลเล็ต (Digital wallet )ซึ่งพบว่ามีผลการสำรวจที่น่าสนใจที่มีผลต่อเศรษฐกิจและธุรกิจค้าปลีก

SCB EIC ได้สำรวจความคิดเห็นผู้บริโภคที่คาดว่าจะได้รับสิทธิดิจิทัลวอลเล็ต (ตามรายละเอียดของโครงการในช่วงครึ่งหลังของปี 2566) จำนวน 788 คน ผ่านช่องทางออนไลน์ SurveyMonkey ระหว่าง 12 พ.ย.- 12 ธ.ค. 25661 ซึ่งมีผลการสำรวจที่น่าสนใจที่มีผลต่อเศรษฐกิจและธุรกิจค้าปลีก ดังนี้

เงื่อนไขโครงการดิจิทัลวอลเล็ต

เมื่อวันที่ 10 เม.ย. 2567 รัฐบาลเปิดเผยเงื่อนไขโครงการดิจิทัลวอลเล็ต 10,000 บาท โดยผู้มีสิทธิในโครงการฯ จะมีอยู่ราว 50 ล้านคน ซึ่งเป็นคนไทยอายุ 16 ปีขึ้นไป ที่มีรายได้เฉลี่ยต่อเดือนไม่เกิน 70,000 บาท ซึ่งจะได้รับเงิน 10,000 บาทผ่านแอปพลิเคชันที่รัฐบาลอยู่ระหว่างการพัฒนา ซึ่งสามารถนำไปซื้อสินค้าได้ทุกประเภท (ยกเว้นอบายมุข บริการ น้ำมันเชื้อเพลิง และสินค้าออนไลน์) จากร้านค้าปลีกขนาดเล็กภายในอำเภอ (รวมร้านสะดวกซื้อ Standalone และในปั๊มน้ำมัน) ซึ่งการใช้จ่ายจะเริ่มในไตรมาส 4 ปี 2567

ความคิดเห็นผู้บริโภคที่คาดว่าจะได้รับสิทธิดิจิทัลวอลเล็ต

SCB EIC ได้สำรวจความคิดเห็นผู้บริโภคที่คาดว่าจะได้รับสิทธิดิจิทัลวอลเล็ต (ตามรายละเอียดของโครงการในช่วงครึ่งหลังของปี 2566) ระหว่าง 12 พ.ย.- 12 ธ.ค. 25661 ซึ่งมีผลการสำรวจที่น่าสนใจที่มีผลต่อเศรษฐกิจและธุรกิจค้าปลีก ดังนี้

1.เม็ดเงินโดยส่วนใหญ่จากโครงการดิจิทัลวอลเล็ตจะหมุนเข้าระบบภายใน 6 เดือน แม้ว่าก่อนหน้านี้ ภาครัฐจะกำหนดระยะเวลาการใช้จ่ายมากกว่า 6 เดือนก็ตาม โดยผู้ตอบแบบสอบถามราว 58% จะทยอยใช้เงินโครงการ 10,000 บาทครบภายใน 6 เดือน อย่างไรก็ตาม กลุ่มผู้มีรายได้น้อย (รายได้น้อยกว่า 1.5 หมื่นบาทต่อเดือน) หรือ กลุ่มผู้สูงอายุมีแนวโน้มจะทยอยใช้จ่ายเงิน 10,000 บาทไปจนถึงวันสิ้นสุดโครงการในเดือน เม.ย. 2570 (ตามเงื่อนไขการใช้จ่ายที่ทางการประกาศเมื่อเดือน พ.ย. 2566) ทั้งนี้จากการเปิดเผยของรัฐบาลเมื่อวันที่ 10 เม.ย. 2567 ยังไม่ได้ระบุระยะเวลาในการใช้จ่ายเงินของโครงการ ซึ่งหากภาครัฐต้องการให้เงินหมุนเวียนเร็วอย่างเต็มประสิทธิภาพ อาจต้องกำหนดระยะเวลาการใช้จ่ายให้สั้น เช่น ไม่เกิน 6 เดือน เพื่อกระตุ้นให้ผู้มีสิทธิใช้จ่ายในระยะเวลาที่กำหนด โดยเฉพาะกลุ่มผู้มีรายได้น้อยและผู้สูงอายุ

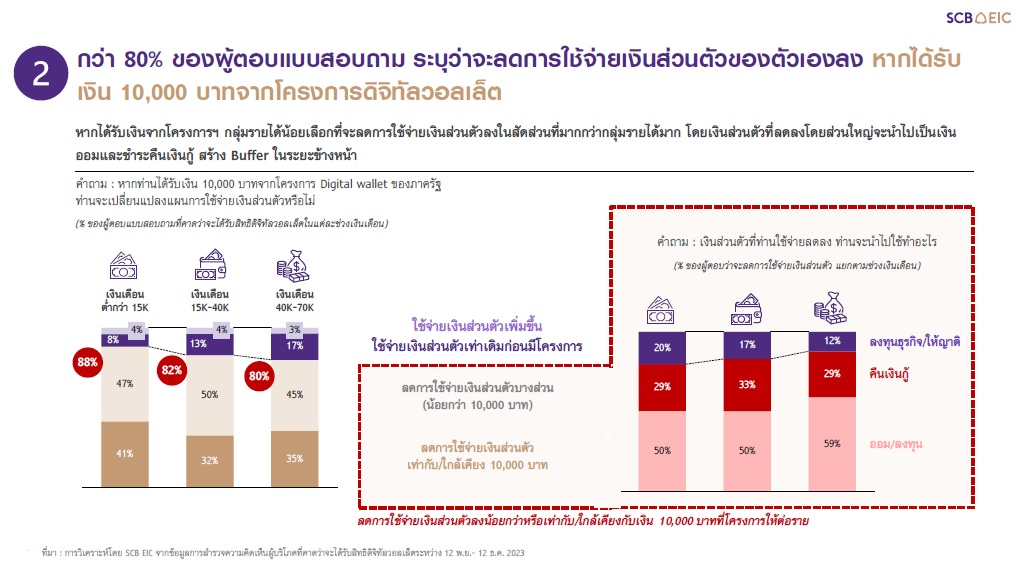

2.กว่า 80% ของผู้ตอบแบบสอบถาม ระบุว่าจะลดการใช้จ่ายเงินส่วนตัวของตัวเองลง หากได้รับเงิน 10,000 บาทจากโครงการดิจิทัลวอลเล็ตมาใช้จ่าย

อย่างไรก็ตาม ผู้มีสิทธิฯ ที่ลดการใช้จ่ายเงินส่วนตัว บางส่วนนำเงินที่ลดลงดังกล่าวกลับเข้าสู่ระบบเศรษฐกิจ ผ่านการให้ญาติใช้จ่าย/นำไปลงทุนธุรกิจต่อ ทั้งนี้หากรวมเงินที่เข้าสู่ระบบฯ ข้างต้น จะพบว่า ราว 30% ของผู้มีสิทธิฯ ทั้งกลุ่มรายได้มาก (เงินเดือน 4-7 หมื่นบาท)-ปานกลาง (1.5-4 หมื่นบาท)-น้อย (< 1.5 หมื่นบาท) มีการใช้จ่ายเงินส่วนเพิ่มเข้าสู่ระบบเศรษฐกิจได้ไม่น้อยกว่า 10,000 บาทต่อราย นอกจากนี้ ผู้มีสิทธิฯ โดยส่วนใหญ่จะลดการใช้จ่ายเงินส่วนตัวลง และนำเงินที่ลดลงดังกล่าวไปเก็บออม/ชำระคืนเงินกู้ (คิดเป็นสัดส่วนราว 80% ของผู้มีสิทธิที่ลดการใช้จ่ายเงินส่วนตัว) ซึ่งช่วยลดภาระหนี้ของผู้มีสิทธิฯ หรือทำให้ผู้มีสิทธิฯ มีเงินออมเพื่อใช้จ่ายในยามจำเป็นมากขึ้น

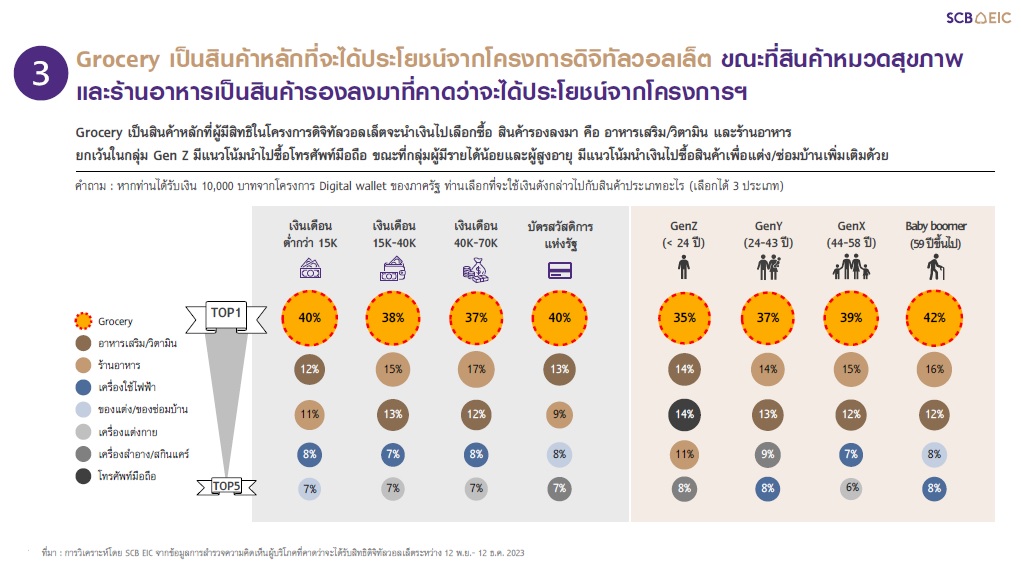

3.Grocery เป็นสินค้าหลักที่จะได้ประโยชน์จากโครงการฯ โดยผู้ตอบแบบสอบถามเลือกใช้จ่ายเงินโครงการในสินค้า Grocery เกือบ 40% ของประเภทสินค้าที่เลือกซื้อทั้งหมด ขณะที่สินค้าหมวดสุขภาพและร้านอาหารเป็นสินค้ารองลงมาที่คาดว่าจะได้ประโยชน์จากโครงการฯ ยกเว้นในกลุ่มผู้มีสิทธิที่เป็น Gen Z มีแนวโน้มนำไปซื้อโทรศัพท์มือถือ ขณะที่กลุ่มผู้มีรายได้น้อยและผู้สูงอายุ มีแนวโน้มนำเงินบางส่วนจากโครงการไปซื้อสินค้าเพื่อแต่ง/ซ่อมบ้านเพิ่มเติมด้วย

กลุ่มสินค้าคงทน เช่น เครื่องใช้ไฟฟ้า ของแต่งบ้าน และมือถือ คาดว่าได้รับอานิสงส์จากโครงการดิจิทัลวอลเล็ตบ้าง จากกลุ่มผู้มีสิทธิฯ ราว 10-17% ที่เลือกใช้จ่ายในหมวดสินค้าคงทนติด Top 3 โดยกลุ่มผู้มีสิทธิฯ เหล่านั้นเป็นกลุ่มที่มีแนวโน้มใช้จ่ายเงิน 10,000 บาทในครั้งเดียว หรือเป็นกลุ่มที่ไม่ลดการใช้จ่าย/เพิ่มการใช้จ่ายเงินส่วนตัว ซึ่งค่อนข้างกระจุกอยู่ในผู้มีสิทธิฯ กลุ่ม Gen Y และ Z รวมถึงผู้มีรายได้มากกว่า 1.5 หมื่นบาท

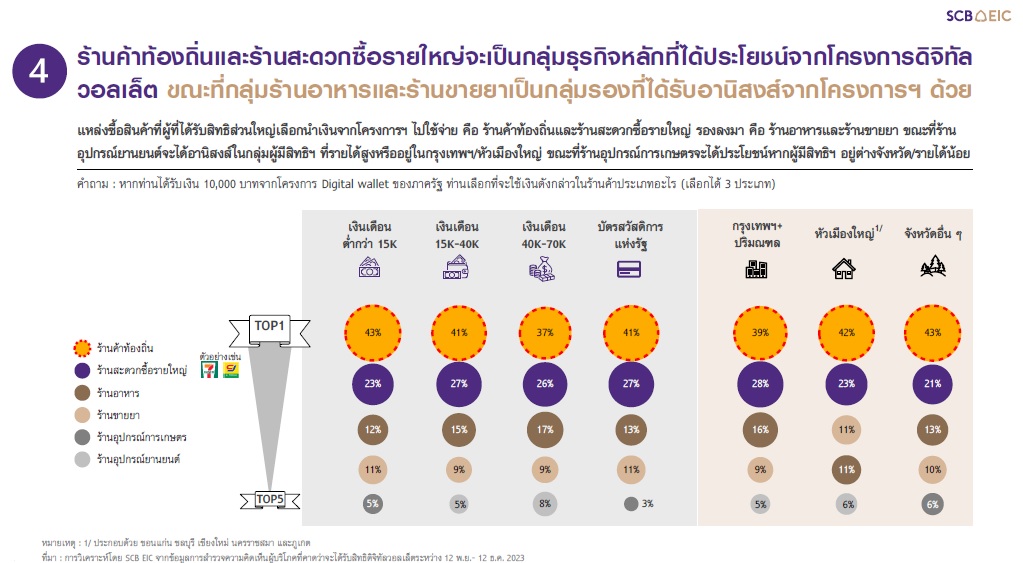

4.ร้านค้าท้องถิ่นและร้านสะดวกซื้อจะเป็นกลุ่มธุรกิจหลักที่ได้ประโยชน์จากโครงการดิจิทัลวอลเล็ต โดยผู้ตอบแบบสอบถามเลือกใช้จ่ายเงินโครงการในร้านค้าท้องถิ่นราว 40% และร้านสะดวกซื้อ เช่น CJ และ 7-11 ราว 26% ของประเภทร้านค้าที่เลือกใช้จ่ายทั้งหมด ขณะที่กลุ่มร้านอาหารและร้านขายยาเป็นกลุ่มรองที่ได้รับอานิสงส์จากโครงการฯ ด้วย นอกจากนี้ ร้านอุปกรณ์ยานยนต์และร้านอุปกรณ์การเกษตร คาดว่าจะได้อานิสงส์อยู่บ้าง โดยผู้ตอบแบบสอบถามเลือกใช้จ่ายในร้านค้าเหล่านี้เป็นอันดับที่ 5 โดยผู้มีสิทธิฯ ที่รายได้สูงหรืออยู่ในกรุงเทพฯ/หัวเมืองใหญ่จะนำไปใช้จ่ายในร้านอุปกรณ์ยานยนต์ ขณะที่ผู้มีสิทธิฯ อยู่ต่างจังหวัด/รายได้น้อยจะเลือกใช้จ่ายในร้านอุปกรณ์การเกษตร

อย่างไรก็ดี ในส่วนของร้านค้าส่ง/ค้าปลีกขนาดใหญ่ เช่น ห้างสรรพสินค้า ไฮเปอร์มาร์เก็ต เป็นต้น แม้จะไม่ได้รับประโยชน์จากการใช้จ่ายของผู้มีสิทธิในโครงการฯ แต่คาดว่าจะได้ประโยชน์ทางอ้อมจากร้านค้าท้องถิ่นขนาดเล็กที่ต้องนำเงินรายได้จากการขายสินค้าให้ผู้มีสิทธิฯ มาใช้จ่ายต่อไปยังร้านค้าอื่น ๆ เช่น การซื้อสินค้าเพื่อสต็อกสินค้าในร้านค้า เป็นต้น

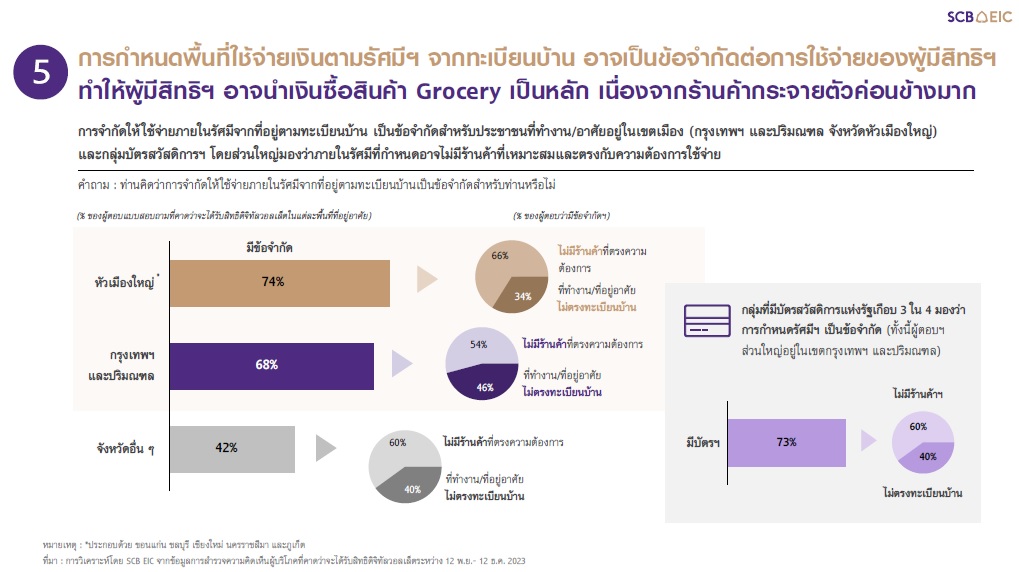

5. การกำหนดพื้นที่ใช้จ่ายเงินโครงการฯ ในร้านค้าตามที่อยู่ทะเบียนบ้านของผู้มีสิทธิฯ อาจเป็นอุปสรรคต่อการใช้จ่ายเงินโครงการฯ ทั้งนี้ผู้ตอบแบบสำรวจที่คาดว่ามีสิทธิในโครงการ มองว่า การกำหนดพื้นที่ใช้จ่ายเงินโครงการฯ เป็นข้อจำกัดต่อการใช้จ่ายเงินของโครงการฯ โดยเฉพาะกลุ่มที่ทำงาน/อยู่อาศัยในกรุงเทพฯ และปริมณฑล จังหวัดหัวเมืองใหญ่ รวมถึงกลุ่มผู้ถือบัตรสวัสดิการ ซึ่งราว 70% ของกลุ่มเหล่านั้น มองว่าการกำหนดพื้นที่ใช้จ่ายเป็นอุปสรรค โดยปัญหาหลักของการใช้จ่าย มาจากการไม่มีร้านค้าที่เหมาะสมและตรงกับความต้องการในพื้นที่ที่กำหนด

ข่าวหรือบทความที่เกี่ยวข้อง