ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)วิเคราะห์ เศรษฐกิจไทยไตรมาส 3 ยังน่าห่วง ฉุด GDP ทั้งปีลงบนความเสี่ยงรอบด้าน โดยมองว่า

เศรษฐกิจไทยในไตรมาส 3/2023 โตต่ำต่อเนื่อง ต่ำกว่าคาดการณ์มาก

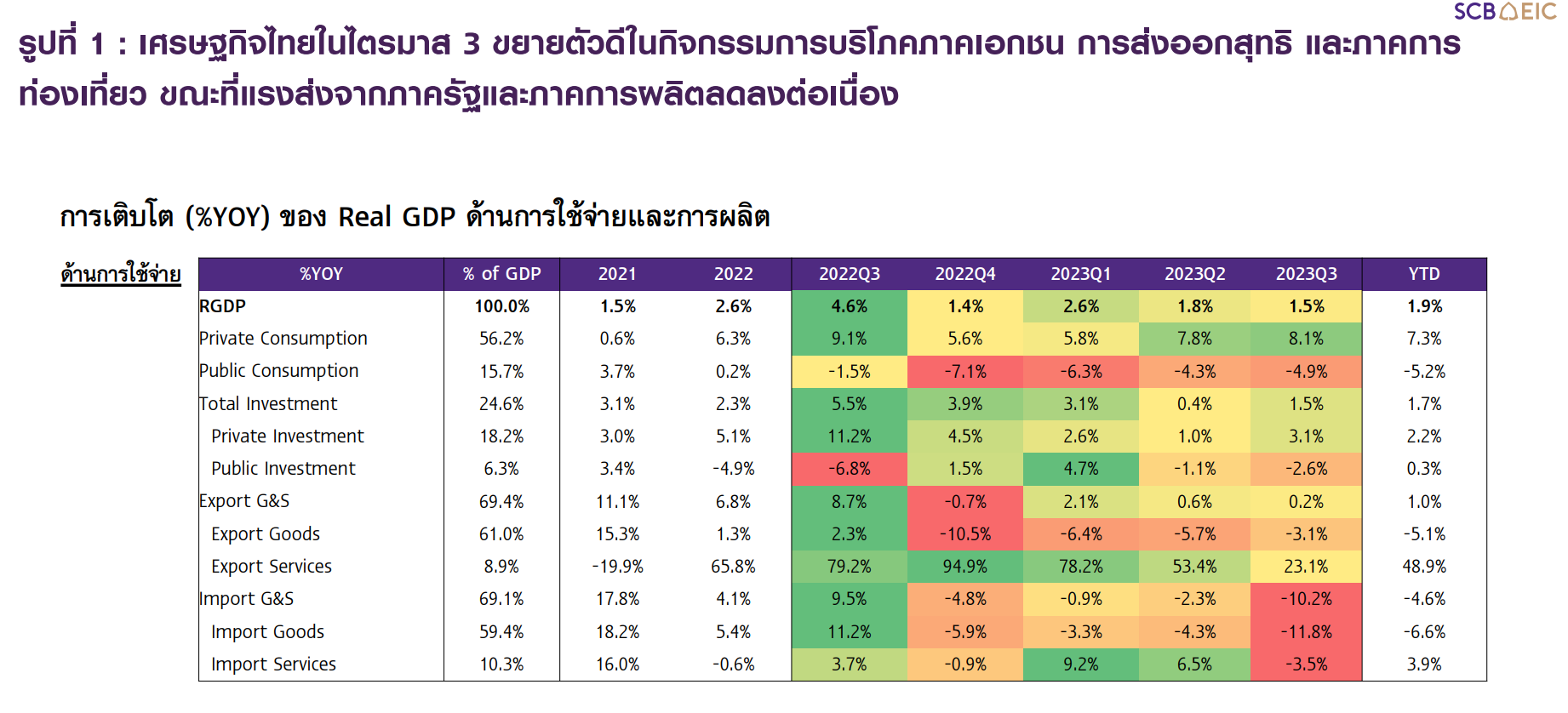

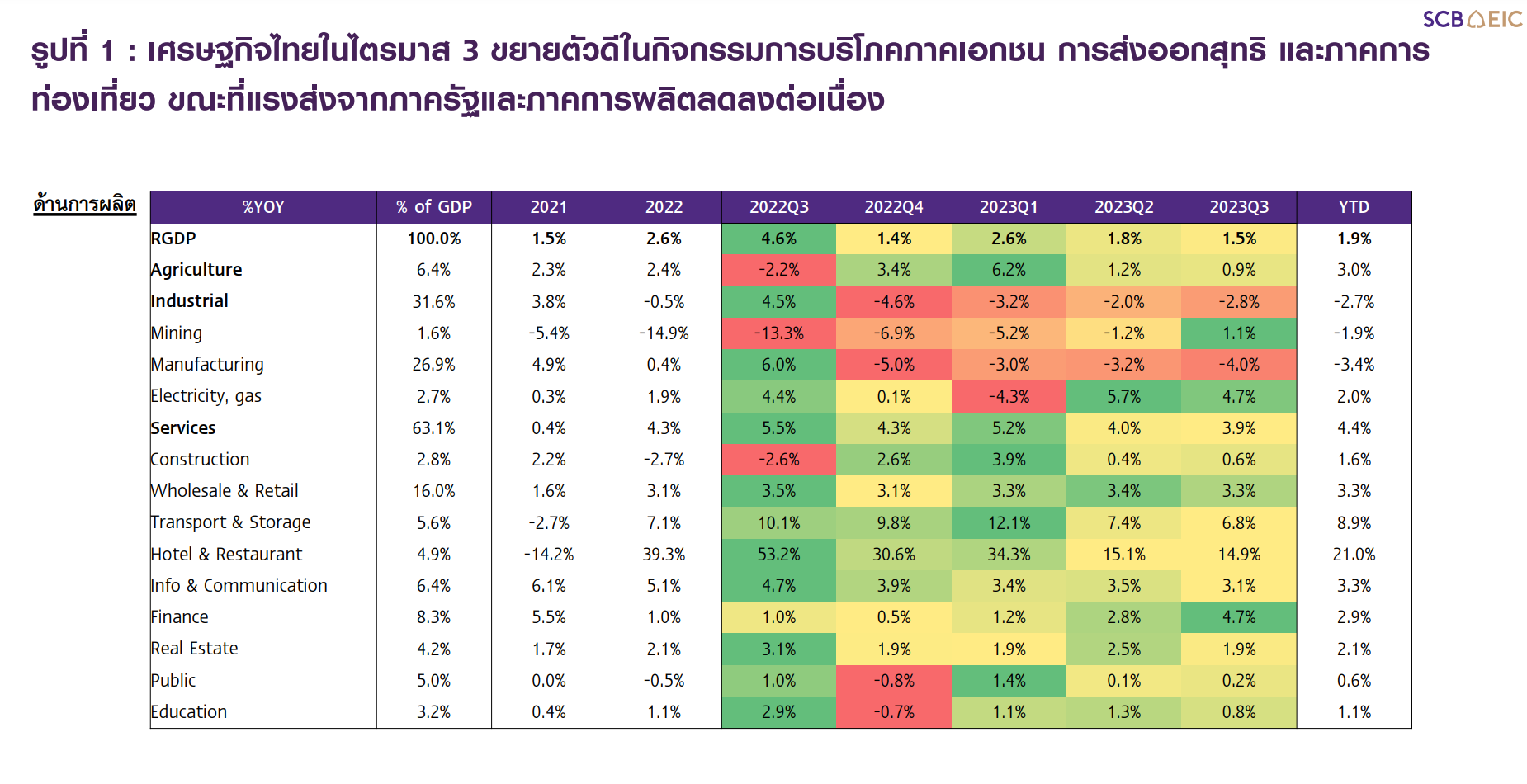

เศรษฐกิจไทยไตรมาส 3/2023 ขยายตัวเพียง 1.5%YOY เมื่อเทียบช่วงเดียวกันปีก่อน หรือ 0.8%QOQ_SA (เทียบไตรมาสก่อนแบบปรับฤดูกาล) อัตราการเติบโตต่ำลงต่อเนื่องนับจากต้นปี และต่ำกว่าที่นักวิเคราะห์คาดการณ์ในผลสำรวจของ Bloomberg ที่ 2.2%YOY หรือ 1.3%QOQ_SA อยู่มาก เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในไตรมาสนี้มีแรงหนุนสำคัญจากการฟื้นตัวของบริการท่องเที่ยว ตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่อง อีกทั้ง ความต้องการท่องเที่ยวในประเทศยังอยู่ในระดับสูง ด้านการส่งออกสินค้าหดตัวน้อยลง ขณะที่การส่งออกสุทธิขยายตัวดีจากการนำเข้าสินค้าที่หดตัวแรง ด้านการใช้จ่ายภาครัฐเติบโตไม่ดีนัก ส่วนหนึ่งจากปัจจัยฐานที่ยังมีการใช้จ่ายภาครัฐเพื่อต่อสู้วิกฤติโควิด ด้านการลงทุนในประเทศขยายตัวจากการลงทุนภาคเอกชนเป็นหลัก ขณะที่การลงทุนภาครัฐหดตัวต่อเนื่องสำหรับ GDP ด้านการผลิต (Production approach) ภาคบริการขยายตัวดี โดยเฉพาะในภาคส่วนที่เกี่ยวข้องกับการท่องเที่ยว ภาคเกษตรเติบโตชะลอลงจากปัญหาสภาพอากาศแล้ง อย่างไรก็ดี ภาคอุตสาหกรรมหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก

SCB EIC มองเศรษฐกิจไทยไตรมาส 4 จะเติบโตสูงกว่า 3 ไตรมาสแรก

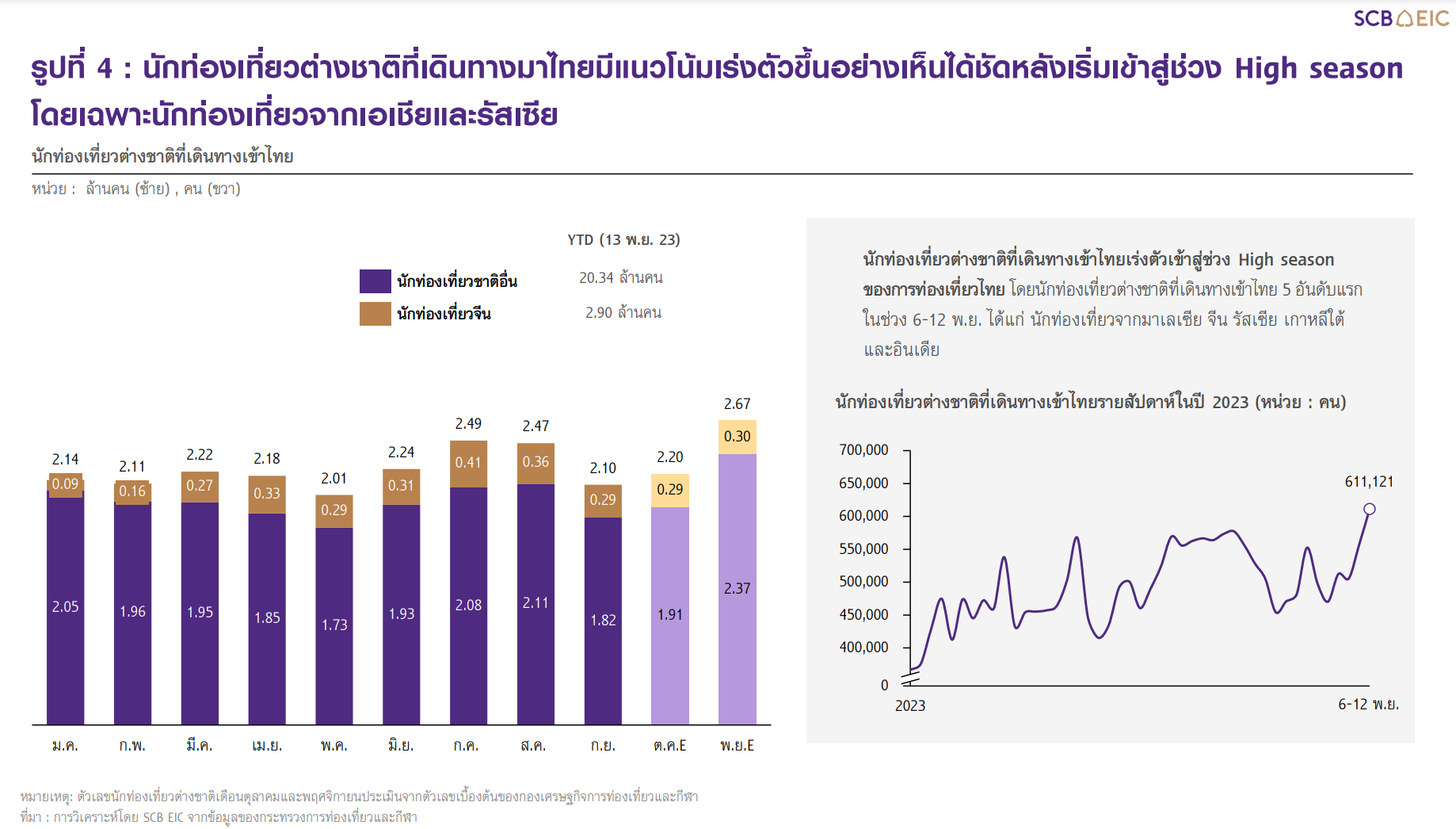

SCB EIC ประเมินเศรษฐกิจไทยในไตรมาส 4 จะขยายตัวได้สูงกว่า 3 ไตรมาสแรก ปัจจัยสนับสนุนหลักมาจากการบริโภคภาคเอกชนที่มีแนวโน้มขยายตัวดี ตามตลาดแรงงานที่ฟื้นตัวแข็งแกร่ง รวมถึงดัชนีความเชื่อมั่นผู้บริโภคที่ปรับสูงขึ้นต่อเนื่อง ประกอบกับนักท่องเที่ยวต่างชาติที่เดินทางมาไทยมีแนวโน้มเร่งตัวอย่างเห็นได้ชัดในไตรมาสนี้หลังเริ่มเข้าสู่ช่วง High season โดยเฉพาะนักท่องเที่ยวจากเอเชียและรัสเซีย อีกทั้งการส่งออกสินค้าเริ่มฟื้นตัวและจะกลับมาเติบโตเป็นบวกได้ในไตรมาส 4 จากราคาส่งออกที่ปรับสูงขึ้นในสินค้าบางกลุ่ม เช่น สินค้าเกษตร และจากปัจจัยฐานต่ำ อย่างไรก็ดี SCB EIC คาดการณ์ว่า GDP ปีนี้มีแนวโน้มปรับลดลงจากประมาณการเดิม

ตามข้อมูลเศรษฐกิจที่ออกมาอ่อนแอกว่าที่คาดการณ์ไว้มาก

มองไปในปี 2024 เศรษฐกิจไทยมีทิศทางฟื้นตัวเปราะบางบนความเสี่ยงรอบด้าน

SCB EIC ประเมินเศรษฐกิจไทยปี 2024 จะเติบโตเร่งขึ้นได้ แต่ทิศทางการฟื้นตัวเปราะบางบนความไม่แน่นอนรอบด้าน ปัจจัยสนับสนุนมาจากจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่องเป็น 37.7 ล้านคน การส่งออกฟื้นตัวกลับมาเป็นบวกได้ และการลงทุนภาคเอกชนที่จะขยายตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) แรงส่งภาครัฐจะมีไม่มากในช่วงครึ่งแรกของปีเทียบกับช่วงครึ่งหลังของปีจากความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024

เศรษฐกิจไทยปี 2024 ยังมีความเสี่ยงด้านต่ำจาก (1) สงครามอิสราเอล-ฮามาส แม้ในกรณีฐานจะส่งผลต่อเศรษฐกิจไทยไม่มาก แต่หากสถานการณ์ลุกลามรุนแรง เศรษฐกิจโลกรวมถึงไทยจะได้รับผลกระทบผ่านราคาน้ำมันโลกและความผันผวนในตลาดการเงินโลกที่ปรับสูงขึ้น (2) เศรษฐกิจจีนที่มีแนวโน้มขยายตัวต่ำลง อาจกระทบการส่งออกไทย โดยเฉพาะสินค้าที่พึ่งพาตลาดจีนสูง และเป็นส่วนหนึ่งของ Supply chain จีน และ (3) วิกฤติภัยแล้งในหลายพื้นที่อาจเห็นผลกระทบชัดเจนขึ้น ส่งผลให้ผลผลิตพืชเศรษฐกิจสำคัญ เช่น ข้าวนาปรังและอ้อย มีแนวโน้มปรับลดลงค่อนข้างมาก

……

เศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2023 ขยายตัว 1.5%YOY เทียบช่วงเดียวกันปีก่อน ซึ่งเติบโตชะลอลงจาก 1.8%YOY ในไตรมาสก่อน หรือคิดเป็นการขยายตัว 0.8%QOQ_sa เทียบไตรมาสก่อนหน้าแบบปรับฤดูกาล

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในไตรมาสนี้ มีแรงขับเคลื่อนหลักมาจากการส่งออกสินค้าและบริการสุทธิ และการบริโภคภาคเอกชน

เศรษฐกิจไทยด้านการผลิต (Production approach) ได้รับแรงสนับสนุนจากภาคบริการเป็นหลัก ภาคเกษตรยังขยายตัวได้แม้ชะลอลง ขณะที่ภาคอุตสาหกรรมหดตัวต่อเนื่อง

……

เศรษฐกิจไทยในไตรมาสสามของปี 2023 ขยายตัวต่ำกว่าตลาดคาดค่อนข้างมาก เศรษฐกิจไทยขยายตัว 1.5%YOY เทียบกับช่วงเดียวกันปีก่อน หรือคิดเป็น 0.8%QOQ_SA เทียบไตรมาสก่อนแบบปรับฤดูกาล ข้อมูลจริงออกมาต่ำกว่าตัวเลขที่นักวิเคราะห์คาดการณ์ไว้ในการสำรวจของ Bloomberg ที่ 2.2%YOY หรือ 1.3%QOQ_SA ค่อนข้างมาก

ในภาพรวมเศรษฐกิจไทยไตรมาสสามนี้มีแรงหนุนสำคัญจากการฟื้นตัวของภาคการท่องเที่ยว โดยจำนวนนักท่องเที่ยวชาวต่างชาติเพิ่มขึ้นต่อเนื่องเป็น 7.1 ล้านคนในไตรมาสนี้ ด้านการบริโภคภาคเอกชนขยายตัวดีสอดคล้องกับข้อมูลความเชื่อมั่นผู้บริโภค จำนวนทักท่องเที่ยว และอัตราการว่างงานที่ดีขึ้น รวมถึงอัตราเงินเฟ้อที่เริ่มชะลอลง ด้านการส่งออกสินค้า แม้จะยังหดตัวต่อเนื่องตามแนวโน้มเศรษฐกิจและการค้าโลก แต่การส่งออกสุทธิขยายตัวได้ดีจากการนำเข้าสินค้าที่หดตัวแรงกว่า ด้านการใช้จ่ายภาครัฐ ในภาพรวมรวมขยายตัวไม่ดีนัก เนื่องจากเป็นการคำนวณเทียบกับฐานในปี 2022 ที่ภาครัฐยังมีการใช้จ่ายเพื่อเยียวยาจากวิกฤติโควิด หากหักปัจจัยพิเศษดังกล่าวแล้ว การใช้จ่ายอื่นของภาครัฐยังขยายตัวได้ ด้านการลงทุนในประเทศขยายตัวจากการลงทุนภาคเอกชนเป็นหลัก ขณะที่การลงทุนภาครัฐหดตัวต่อเนื่อง

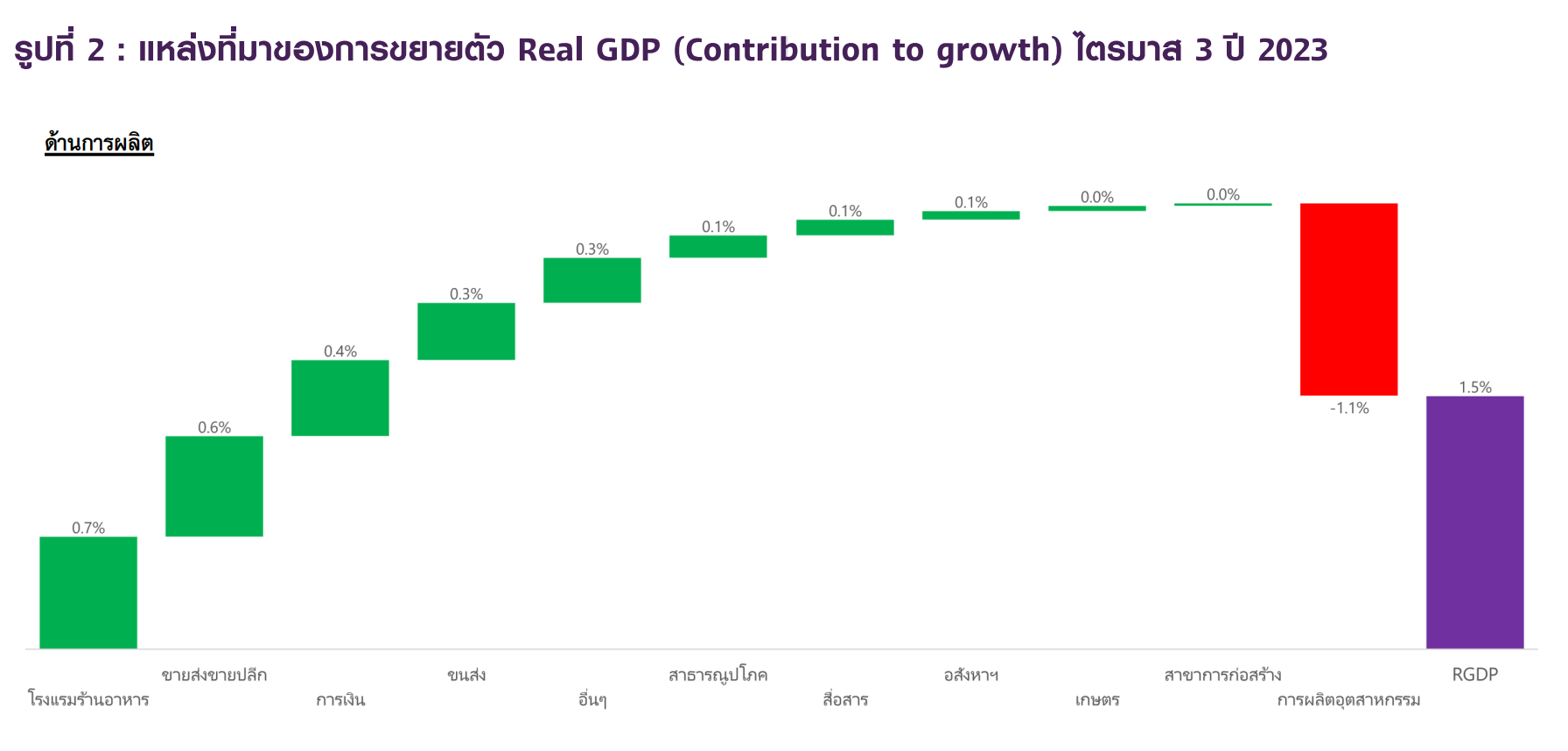

สำหรับ GDP ด้านการผลิต (Production approach) ภาคบริการขยายตัวดีได้อย่างทั่วถึง โดยเฉพาะบริการที่เกี่ยวข้องกับการท่องเที่ยว ภาคเกษตรชะลอตัวลงจากสภาพอากาศแล้ง อย่างไรก็ดี ภาคอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก ทั้งนี้การลดลงของสินค้าคงคลังที่รุนแรงที่สุดในรอบ 3 ปีเป็นอีกปัจจัยสำคัญที่ทำให้เศรษฐกิจไทยขยายตัวได้ต่ำกว่าคาดในไตรมาสนี้

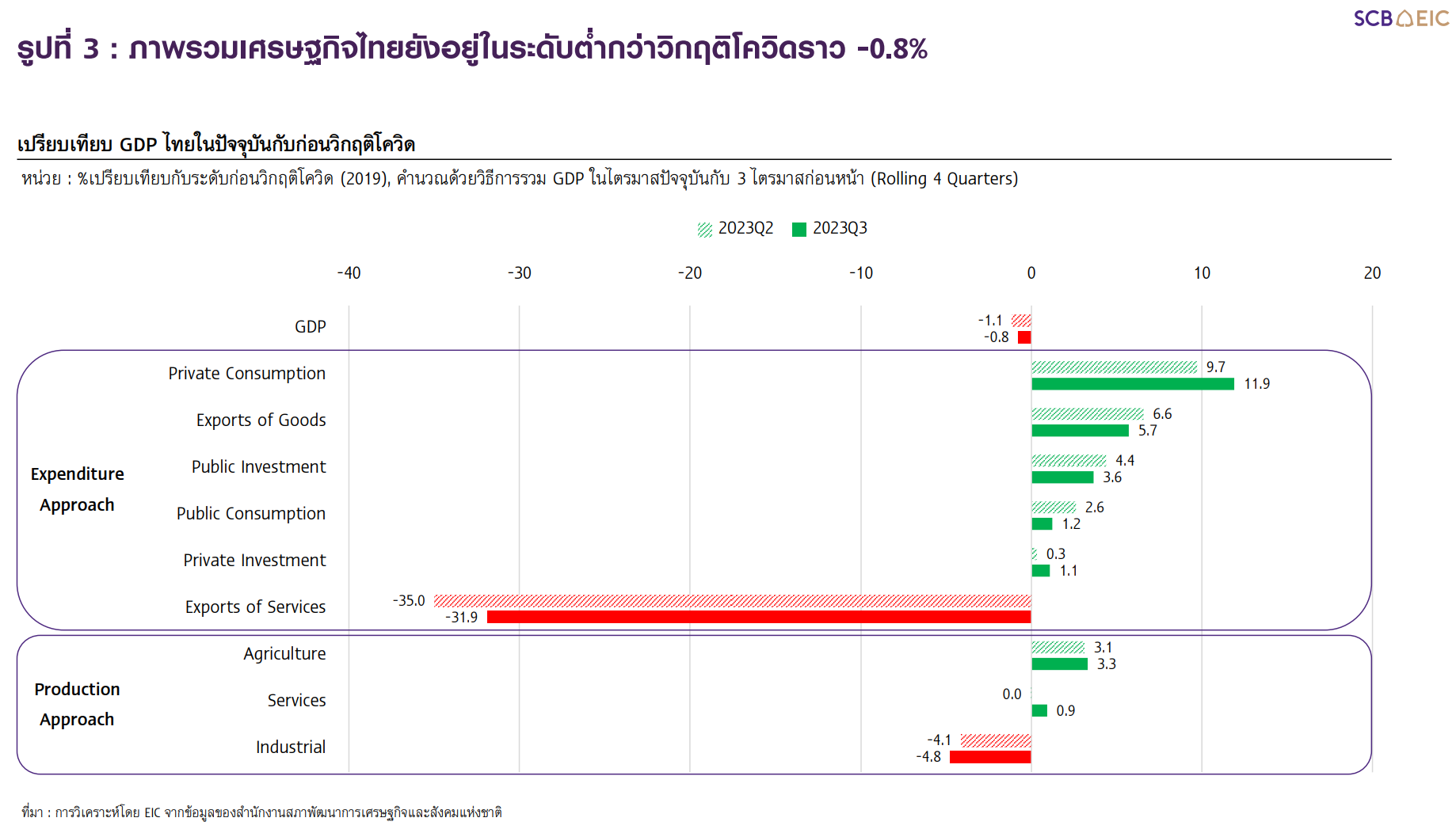

ภาพรวมเศรษฐกิจไทยฟื้นตัวใกล้ระดับก่อนโควิดช้ากว่าที่เคยประเมินไว้ แม้หลายภาคส่วนฟื้นตัวเหนือระดับดังกล่าวแล้ว

เศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2023 ยังอยู่ในระดับต่ำกว่าก่อนวิกฤติโควิดประมาณ -0.8% ซึ่งแม้จะทยอยฟื้นตัวจาก -1.2% และ -1.5% ในสองไตรมาสก่อนหน้า ซึ่งล่าช้ากว่าที่ SCB EIC เคยประเมินไว้ว่าจะกลับสู่ระดับก่อนวิกฤติโควิดได้ในไตรมาสนี้ หากพิจารณา GDP ด้านการใช้จ่าย พบว่าการบริโภคภาคเอกชน การลงทุนภาคเอกชน การบริโภคภาครัฐ การลงทุนภาครัฐ และการส่งออกสินค้าอยู่ในระดับสูงกว่าระดับก่อนวิกฤติโควิดแล้ว แต่การส่งออกภาคบริการ (ซึ่งส่วนมากเป็นภาคการท่องเที่ยว) ยังอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติโควิดราว -30%

หากพิจารณา GDP ด้านภาคการผลิต พบว่า ภาคเกษตรฟื้นตัวในระดับสูงกว่าก่อนวิกฤติโควิดตั้งแต่ไตรมาสที่ 2 ของปี 2022 ภาคบริการสามารถฟื้นตัวขึ้นมาอยู่เหนือระดับก่อนวิกฤติโควิดได้เป็นครั้งแรกในไตรมาสนี้ ขณะที่ภาคอุตสาหกรรมยังคงอยู่ในระดับต่ำกว่าก่อนวิกฤติโควิดราว -4.8% จากการผลิตภาคอุตสาหกรรมที่ยังหดตัวต่อเนื่อง

SCB EIC ประเมินเศรษฐกิจไทยมีทิศทางฟื้นตัวช้า ๆ โดยไตรมาส 4 จะขยายตัวสูงกว่า 3 ไตรมาสแรก

ปัจจัยสนับสนุนหลักยังมาจากการบริโภคภาคเอกชนที่มีแนวโน้มขยายตัวดี ตามตลาดแรงงานที่ฟื้นตัวแข็งแกร่งกลับไปเท่าระดับก่อนวิกฤติโควิด รวมถึงดัชนีความเชื่อมั่นผู้บริโภคที่ปรับสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากมาตรการเยียวยาและกระตุ้นเศรษฐกิจ ประกอบกับนักท่องเที่ยวต่างชาติที่เดินทางมาไทยมีแนวโน้มเร่งขึ้นอย่างเห็นได้ชัดในไตรมาสสุดท้ายหลังเริ่มเข้าสู่ช่วง High season โดยเฉพาะนักท่องเที่ยวจากเอเชียและรัสเซีย (รูปที่ 4) แม้ช่วงที่ผ่านมามาตรการ Visa free สำหรับนักท่องเที่ยวที่มีศักยภาพของรัฐบาลอาจยังไม่เห็นผลชัดเจนมากนัก แต่คาดว่ามาตรการนี้จะสามารถกระตุ้นนักท่องเที่ยวได้มากขึ้นหลังเพิ่มกลุ่มประเทศเป้าหมาย อีกทั้ง การส่งออกสินค้าที่เริ่มฟื้นตัวจะมีแนวโน้มขยายตัวต่อเนื่องและพลิกกลับเป็นบวกได้ในไตรมาส 4 จากราคาส่งออกที่ปรับสูงขึ้นในสินค้าบางกลุ่ม (เช่น สินค้าเกษตร) และปัจจัยฐานต่ำ อย่างไรก็ดี จากข้อมูลเศรษฐกิจที่ออกมาต่ำกว่าคาดการณ์มากทำให้ GDP ทั้งปีนี้มีแนวโน้มลดลงจากประมาณการเดิม

มองไปในปี 2024 เศรษฐกิจไทยมีทิศทางฟื้นตัวเปราะบางบนความเสี่ยงรอบด้าน

SCB EIC ประเมินเศรษฐกิจไทยปี 2024 จะเติบโตเร่งขึ้นได้ ตามนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่องเป็น 37.7 ล้านคน การลงทุนภาคเอกชนที่จะขยายตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และมูลค่าการส่งออกสินค้าจะฟื้นตัวกลับเป็นบวก ด้านการอุปโภคภาครัฐมีแนวโน้มขยายตัวตามกรอบงบประมาณรายจ่ายประจำที่เพิ่มขึ้นในปี 2024 ขณะที่การลงทุนของภาครัฐมีแนวโน้มหดตัวตามความล่าช้า

ในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ส่งผลให้ภาพรวมแรงสนับสนุนเศรษฐกิจจากการใช้จ่ายภาครัฐมีแนวโน้มจำกัดในช่วงครึ่งแรกของปีเทียบช่วงครึ่งหลังของปีหน้า

อย่างไรก็ดี ในปีหน้าต้องจับตาปัจจัยเสี่ยงจากสงครามอิสราเอล-ฮามาส แม้ในกรณีฐานจะส่งผลต่อไทยไม่มาก แต่หากสถานการณ์ลุกลามรุนแรง เศรษฐกิจและเงินเฟ้อโลกรวมถึงไทยจะได้รับผลกระทบ ผ่านราคาน้ำมันโลกและความผันผวนในตลาดการเงินที่ปรับสูงขึ้น นอกจากนี้ เศรษฐกิจจีนที่มีแนวโน้มขยายตัวต่ำลงอาจกระทบการส่งออกไทยโดยเฉพาะกลุ่มสินค้าที่พึ่งพาตลาดจีนสูงและเป็นส่วนหนึ่งของ Supply chain จีน รวมถึงผลกระทบต่อ FDI จากจีนอาจชะลอลงบ้าง นอกจากนี้ อาจเริ่มเห็นผลกระทบจากวิกฤติภัยแล้งในหลายพื้นที่ชัดเจนขึ้น ส่งผลให้ผลผลิตพืชเศรษฐกิจสำคัญ เช่น ข้าวนาปรังและอ้อย มีแนวโน้มปรับลดลงค่อนข้างมาก กระทบภาคเกษตรและการส่งออกสินค้าเกษตรไทย

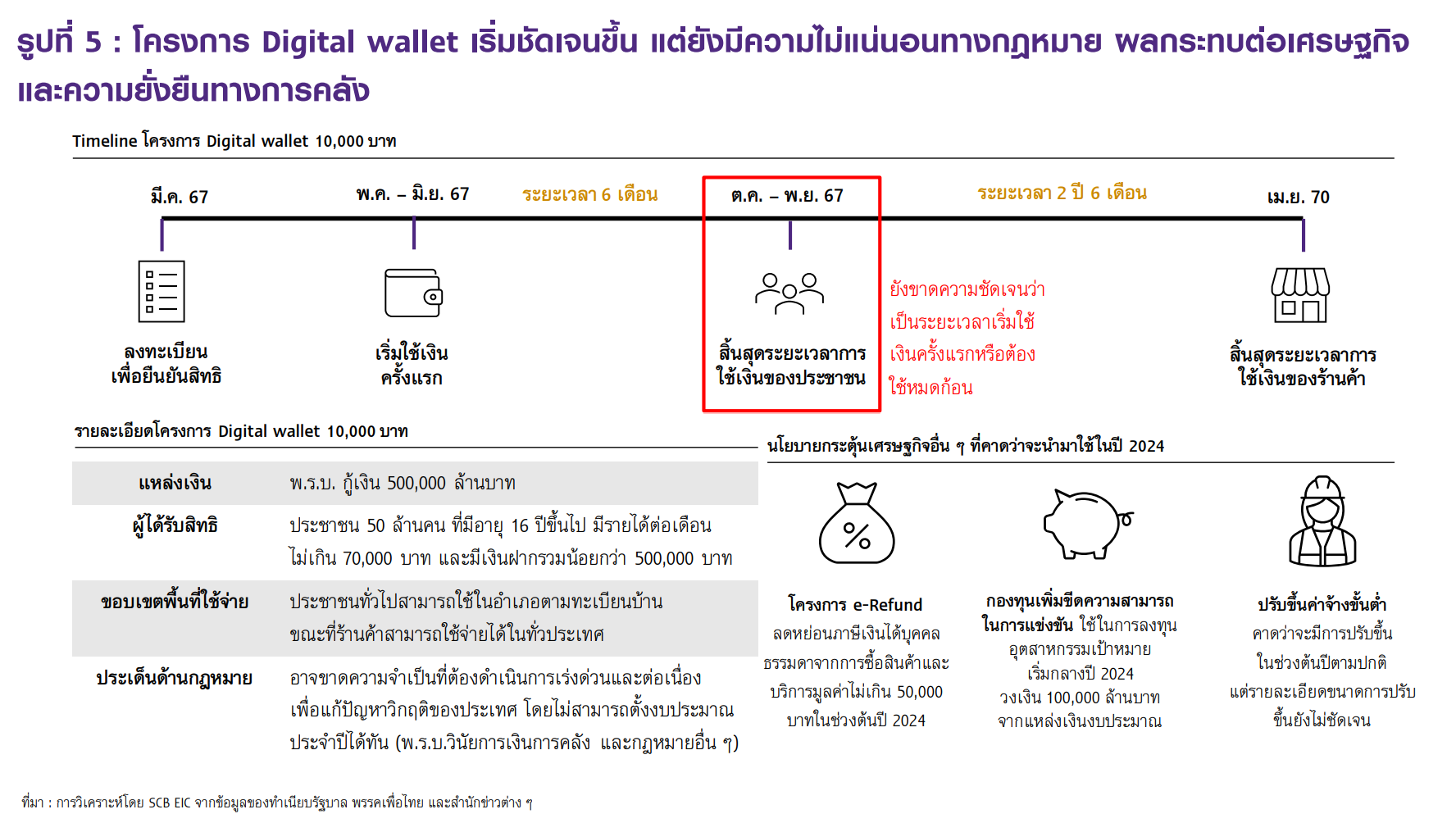

เศรษฐกิจไทยยังต้องเผชิญกับความไม่แน่นอนของนโยบายการคลัง โดยเฉพาะดิจิทัล วอลเล็ต (Digital wallet) แม้โครงการนี้จะมีความชัดเจนมากขึ้นในประเด็นผู้ได้รับสิทธิ ขนาดวงเงิน และแหล่งที่มาของเงิน รวมถึงขอบเขตการใช้จ่ายและประเภทสินค้าที่เข้าเกณฑ์ แต่ยังมีความไม่แน่นอนทางด้านกฎหมาย ผลกระทบต่อเศรษฐกิจ และความยั่งยืนทางการคลัง หากโครงการสามารถดำเนินการได้จริงตามแถลงการณ์ของรัฐบาล

SCB EIC ประเมินว่า Digital wallet จะช่วยกระตุ้นให้เศรษฐกิจไทยขยายตัวสูงกว่าระดับศักยภาพเพียงชั่วคราว แต่หลังจากนั้นเศรษฐกิจไทยจะกลับมาขยายตัวตามศักยภาพตามเดิม ในขณะที่ต้องแลกด้วยต้นทุนการคลังสูงจากการใช้เม็ดเงินภาครัฐจำนวนมากในการกระตุ้นเศรษฐกิจระยะสั้น แต่มีผลบั่นทอนความยั่งยืนทางการคลังในระยะยาว ซึ่งอาจส่งผลให้หนี้สาธารณะสูงเกินเพดานหนี้ 70% ของ GDP เร็วขึ้นกว่ากรณีไม่มีโครงการนี้ รวมถึงจะกระทบพื้นที่การคลังที่จะใช้รองรับความไม่แน่นอนในระยะข้างหน้าและเสถียรภาพการคลังของประเทศได้

ทั้งนี้ตัวเลขคาดการณ์อัตราการขยายตัวของเศรษฐกิจไทยในปี 2023 ล่าสุดอยู่ที่ 3.1% (คาดการณ์ ณ เดือนกันยายน 2023) โดย SCB EIC อยู่ระหว่างการประเมินผลกระทบทางเศรษฐกิจในด้านต่าง ๆ ก่อนจะเผยแพร่ประมาณการเศรษฐกิจใหม่ใน SCB EIC Monthly ฉบับเดือนพฤศจิกายน 2023 ภายในสัปดาห์นี้

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/gdp-201123