กนง. มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี จาก 2% เป็น 2.25% ต่อปี เศรษฐกิจไทยในภาพรวมมีแนวโน้มฟื้นตัวต่อเนื่อง โดยอุปสงค์จากต่างประเทศล่าสุดชะลอลงบ้าง แต่คาดว่าจะทยอยปรับดีขึ้น ด้านอัตราเงินเฟ้อปรับลดลงและมีแนวโน้มทรงตัวในกรอบเป้าหมายแต่ยังมีความเสี่ยงด้านสูง โดย กนง. ประเมินว่า ในบริบทเศรษฐกิจที่กำลังฟื้นตัวกลับเข้าสู่ระดับศักยภาพ นโยบายการเงินควรดูแลให้เงินเฟ้ออยู่ในกรอบเป้าหมายอย่างยั่งยืน และช่วยเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาวโดยการป้องกันการสะสมความไม่สมดุลทางการเงินที่เกิดจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำเป็นเวลานาน รวมทั้งรักษาขีดความสามารถของนโยบายการเงินในการรองรับความไม่แน่นอนในระยะข้างหน้าที่อยู่ในระดับสูง โดยการปรับขึ้นอัตราดอกเบี้ยนโยบายเพิ่มเติมจะพิจารณาให้เหมาะสมกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อ

กนง. ประเมินเศรษฐกิจไทยมีแนวโน้มขยายตัวจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นสำคัญ ขณะที่การส่งออกสินค้าหดตัวในระยะสั้น ส่วนหนึ่งตามเศรษฐกิจจีนและวัฏจักรอิเล็กทรอนิกส์โลกที่ฟื้นตัวได้ช้า แต่คาดว่าจะปรับดีขึ้นในระยะข้างหน้าสอดคล้องกับแนวโน้มการฟื้นตัวของเศรษฐกิจโลก ทั้งนี้ความไม่แน่นอนทางเศรษฐกิจมีมากขึ้น ทั้งจากภาคการส่งออกสินค้าที่อาจฟื้นตัวช้ากว่าคาด รวมถึงสถานการณ์การเมืองที่ยังมีความ

ไม่แน่นอนสูง

กนง. คาดว่าอัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นในช่วงครึ่งหลังของปี อัตราเงินเฟ้อทั่วไปได้ปรับลดลงจากราคาในหมวดพลังงาน มาตรการช่วยเหลือค่าครองชีพ และผลของฐานที่สูงในปีก่อนหน้า แต่ประเมินว่าจะปรับสูงขึ้นในช่วงครึ่งหลังของปีหลังปัจจัยชั่วคราวทยอยหมดลง ขณะที่อัตราเงินเฟ้อพื้นฐานปรับลดลง แต่มีแนวโน้มทรงตัวในระดับที่สูงกว่าในอดีต โดยมีความเสี่ยงด้านสูงจากต้นทุนราคาอาหารที่อาจปรับเพิ่มขึ้นหากปรากฏการณ์เอลนีโญรุนแรงกว่าคาด ซึ่งอาจเร่งการส่งผ่านต้นทุนของผู้ประกอบการในบริบทที่เศรษฐกิจขยายตัวต่อเนื่อง

กนง. ประเมินว่า ระบบการเงินโดยรวมมีเสถียรภาพ ขณะที่ภาวะการเงินผ่อนคลายลดลงระบบการเงินโดยรวมมีเสถียรภาพ โดยธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง แต่คุณภาพสินเชื่ออาจด้อยลงจากความสามารถในการชำระหนี้ของผู้ประกอบการ SMEs และครัวเรือนบางส่วนที่ยังเปราะบางจากภาระหนี้ที่สูงขึ้นและรายได้ที่ฟื้นตัวช้า โดย กนง. สนับสนุนการดำเนินมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง รวมทั้งมาตรการเฉพาะจุดและแนวทางแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยเฉพาะมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending) ด้านภาวะการเงินผ่อนคลายลดลงแต่ยังเอื้อต่อการระดมทุนของภาคเอกชนและการฟื้นตัวของเศรษฐกิจ โดยต้นทุนการกู้ยืมของภาคเอกชนโน้มสูงขึ้นสอดคล้องกับอัตราดอกเบี้ยนโยบาย ขณะที่สินเชื่อภาคเอกชนที่ชะลอลงส่วนหนึ่งเป็นการปรับตัวเข้าสู่ระดับปกติหลังจากที่ได้ขยายตัวต่อเนื่องในช่วงวิกฤต COVID-19 ด้านค่าเงินบาทเคลื่อนไหวผันผวนตามทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ แนวโน้มเศรษฐกิจจีน และความไม่แน่นอนทางการเมืองของไทย

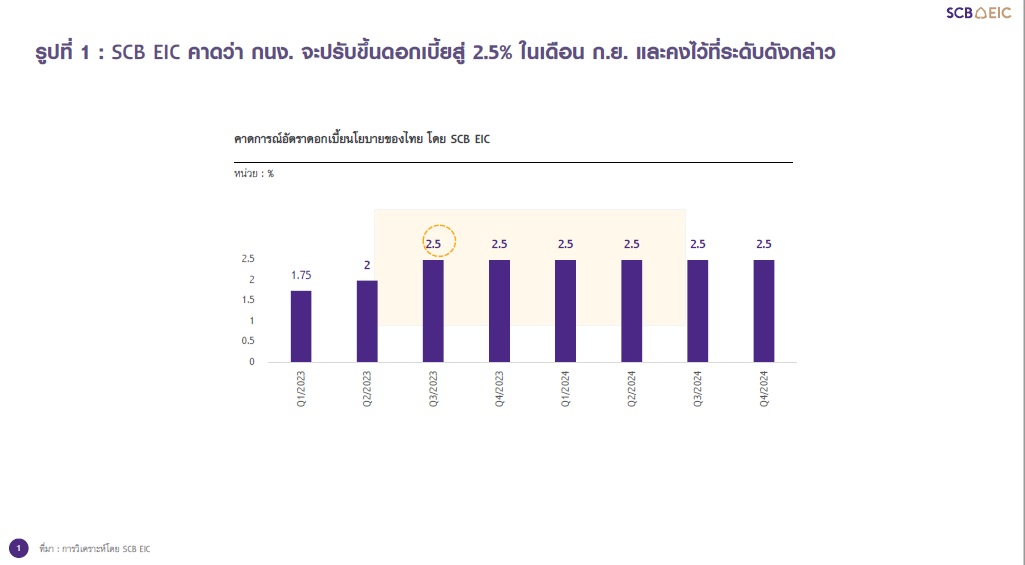

SCB EIC คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในการประชุมเดือนกันยายนนี้ สู่ระดับ Terminal rate ที่ 2.5% และคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับดังกล่าว

SCB EIC คาดว่า กนง. จะเดินหน้าปรับนโยบายการเงินไทยให้กลับเข้าสู่ระดับปกติ (Monetary policy normalization) ที่เหมาะสมกับการขยายตัวของเศรษฐกิจไทยในระยะยาว ซึ่ง SCB EIC ประเมินว่า อัตราดอกเบี้ย Neutral rate ของไทยมีแนวโน้มอยู่ที่ 2.5% ซึ่งเป็นอัตราดอกเบี้ยที่การขยายตัวทางเศรษฐกิจไทยอยู่ในระดับศักยภาพและอัตราเงินเฟ้ออยู่ในกรอบเป้าหมายที่ 1-3% ของ ธปท. อย่างยั่งยืน นอกจากนี้ การปรับนโยบายการเงินให้กลับเข้าสู่ระดับปกติจะส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real interest rate) ของไทยกลับมาเป็นบวกได้เช่นเดียวกับในช่วงก่อน COVID-19 หลังจากที่ติดลบต่อเนื่องในช่วงหลัง COVID-19 ที่ผ่านมา ซึ่งจะช่วยเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาวโดยการป้องกันการสะสมความไม่สมดุลทางการเงินที่เกิดจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำเป็นเวลานาน รวมทั้งจะช่วยรักษาขีดความสามารถของนโยบายการเงิน (Policy space) ในการรองรับความไม่แน่นอนในระยะข้างหน้าที่อยู่ในระดับสูง

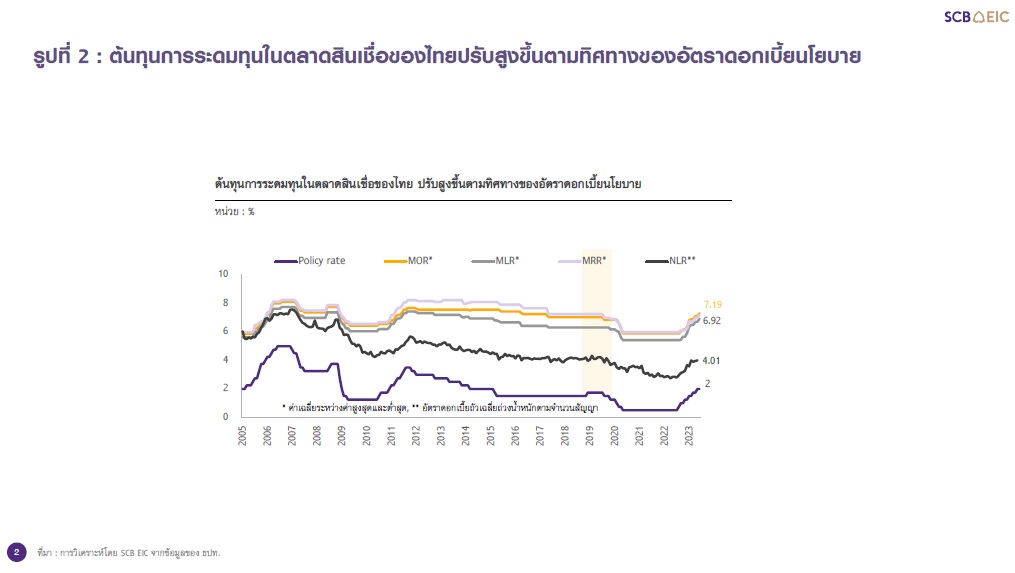

การปรับขึ้นอัตราดอกเบี้ยนโยบายที่ผ่านมาส่งผลให้ต้นทุนการระดมทุนในตลาดสินเชื่อของไทยปรับสูงขึ้น ต้นทุนการระดมทุนในตลาดสินเชื่อของไทยได้ปรับสูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย (รูปที่ 2) โดยนับตั้งแต่การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในเดือนสิงหาคม 2022 จนถึงเดือนมิถุนายน 2023 กนง. ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายรวมทั้งสิ้น 1.5% และพบว่าอัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี (MLR) อัตราดอกเบี้ยเงินเบิกเกินบัญชี (MOR) อัตราดอกเบี้ยสินเชื่อปล่อยใหม่ของภาคธุรกิจถัวเฉลี่ยถ่วงน้ำหนัก (NLR) และอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (MRR) โดยเฉลี่ยได้ปรับเพิ่มขึ้น 1.1% 1.0% 0.8% และ 0.7% ตามลำดับ หรือคิดเป็นอัตราการส่งผ่านไปยังดอกเบี้ยเงินกู้ราว 73% 68% 54% และ 47% ตามลำดับ (ไม่รวมผลจากมาตรการ FIDF fee)

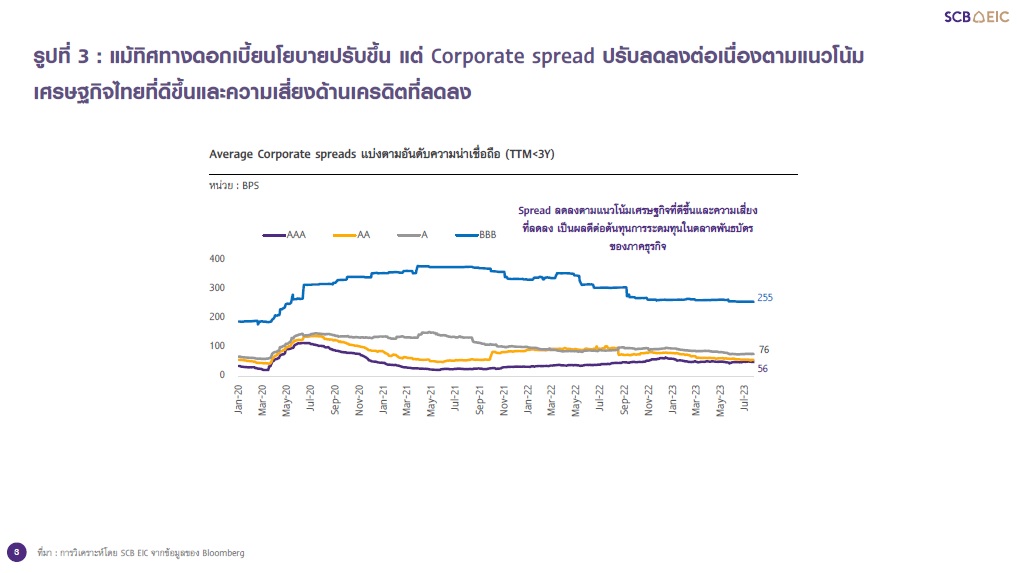

ต้นทุนการระดมทุนของภาคธุรกิจในตลาดตราสารหนี้ก็ปรับสูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในทุกช่วงอายุปรับเพิ่มขึ้นมื่อเทียบกับช่วงก่อนที่ กนง. จะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายในไตรมาส 3 ของปี 2022 โดยพบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น (อายุไม่เกิน 1 ปี) มีค่า Correlation กับอัตราดอกเบี้ยนโยบายสูงราว 0.8-0.9 อย่างไรก็ดี ส่วนต่างอัตราผลตอบแทนของตราสารหนี้ภาคเอกชนที่เพิ่มขึ้นจากพันธบัตรรัฐบาล (Corporate spread) ซึ่งสะท้อนต้นทุนการระดมทุนของภาคธุรกิจในการออกตราสารหนี้มีทิศทางลดลงต่อเนื่องตามแนวโน้มเศรษฐกิจไทยที่ดีขึ้นและความเสี่ยงด้านเครดิตของธุรกิจ (Corporate credit spread) ที่ลดลง (รูปที่ 3) ถือเป็นผลดีต่อต้นทุนการระดมทุนในตลาดตราสารหนี้ของภาคธุรกิจ

ทั้งนี้ในระยะต่อไป การระดมทุนของภาคธุรกิจผ่านตลาดตราสารหนี้มีแนวโน้มชะลอลง เนื่องจากหลายธุรกิจได้เร่งออกหุ้นกู้ไปแล้วในช่วงที่ผ่านมาเพื่อล็อกต้นทุนอัตราดอกเบี้ย ขณะที่นักลงทุนได้เพิ่มความระมัดระวังในการลงทุนในตลาดตราสารหนี้จากความเสี่ยงด้านเครดิตของผู้ระดมทุนบางรายที่ปรับสูงขึ้น โดยในช่วงครึ่งแรกของปี ตลาดตราสารหนี้มีความเสี่ยงจากการผิดนัดชำระหนี้ที่เพิ่มขึ้น รวมถึงมีจำนวนบริษัทที่ถูกปรับลด Credit rating และ Outlook ลงมากขึ้น ซึ่งถือเป็นปัจจัยกดดันการลงทุนในตลาดตราสารหนี้และถือเป็นความเสี่ยงต่อการ Roll-over ตราสารหนี้ในกลุ่ม High-yield ที่จะครบกำหนดอายุของภาคธุรกิจ นอกจากนี้ อัตราดอกเบี้ยที่สูงขึ้นอาจกระทบต่อการระดมทุนและความสามารถในการชำระหนี้ของครัวเรือนกลุ่มเปราะบางและผู้ประกอบการ SMEs ซึ่งส่งผลต่อคุณภาพสินเชื่อ ขณะที่แม้การระดมทุนในตลาดตราสารหนี้ยังเพิ่มขึ้นต่อเนื่องในช่วงที่ผ่านมา แต่คาดว่าจะเริ่มชะลอลงในระยะต่อไป ส่งผลให้ทิศทางภาวะการเงินของไทยมีแนวโน้มตึงตัวมากขึ้นในระยะข้างหน้า

ข่าวหรือบทความที่เกี่ยวข้อง