วิจัยกรุงศรีเผยแพร่บทวิจัย Research Intelligence เรื่อง สังคมสูงวัย โจทย์ใหญ่ที่มาพร้อมกับโอกาส โดยชี้ว่า สังคมสูงวัยเป็นโจทย์ใหญ่ด้านนโยบายที่ต้องคิด ซึ่งมาพร้อมกับโอกาสทางธุรกิจใน Silver Economy ที่ต้องคว้า

ประเทศไทยเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) ตั้งแต่ปี 2566 จากจำนวนผู้มีอายุ 60 ปีขึ้นไป ที่คิดเป็น 1 ใน 5 ของประชากรทั้งประเทศ ปัจจุบันผู้สูงอายุไทยต้องเผชิญกับความท้าทายหลายประการ โดยเฉพาะ 1) การไม่มีรายได้ที่มั่นคงและเพียงพอยามเกษียณ เนื่องจากไม่ได้ทำงาน หรือทำงานแต่ได้รับค่าตอบแทนต่ำ รวมถึงไม่มีเงินบำนาญหรือเงินออมที่เพียงพอ และ 2) การมีรายจ่ายที่สูงขึ้นเมื่อเข้าสู่วัยชรา ทั้งค่ารักษาพยาบาล และค่าที่พักอาศัยสำหรับผู้สูงอายุที่ต้องการการดูแล ซึ่งความท้าทายเหล่านี้ เกิดขึ้นทั้งในระดับบุคคล ระดับครัวเรือน และระดับประเทศ อย่างไรก็ดี ในอีกมุมหนึ่ง การเพิ่มขึ้นของจำนวนผู้สูงวัย ได้สร้างโอกาสให้กับธุรกิจหลายประเภท อาทิ ธุรกิจสุขภาพ อสังหาริมทรัพย์ อาหาร ไลฟ์สไตล์ ดิจิทัลและอิเล็กทรอนิกส์ รวมทั้งธุรกิจทางการเงิน ซึ่งธุรกิจเหล่านี้มีศักยภาพในการนำเสนอสินค้าและบริการที่ตอบสนองต่อความต้องการ และลดข้อจำกัดของผู้สูงอายุได้

จากสังคม ‘Aging’ สู่ ‘Aged’: เมื่อไทยแก่ลงไปอีกขั้น ทั้งๆ ที่ยังไม่รวย

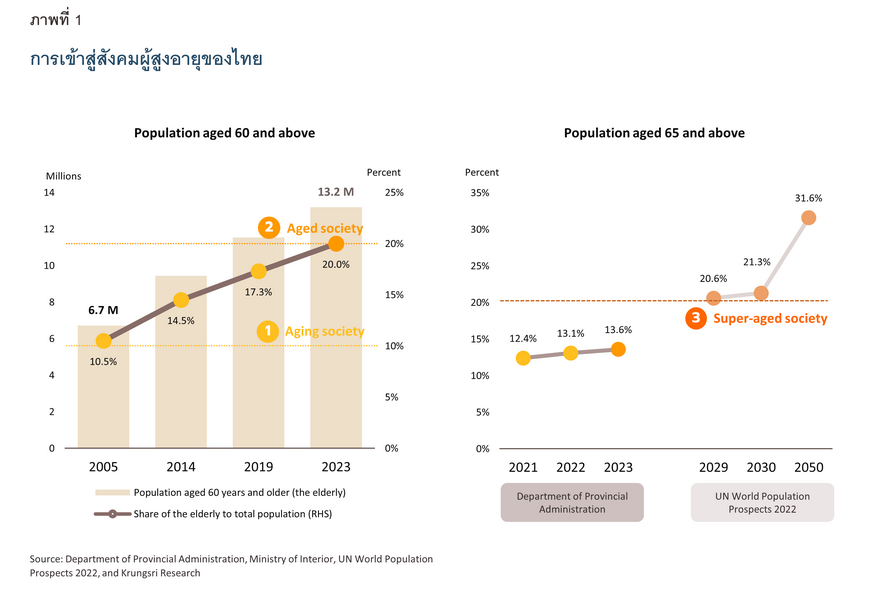

“ไทยกำลังเข้าสู่สังคมผู้สูงอายุ” เป็นประโยคที่ได้รับการพูดถึงอย่างแพร่หลายมายาวนาน โดยนับตั้งแต่ปี 2548 เป็นต้นมา จำนวนผู้สูงอายุ หรือประชากรที่มีอายุ 60 ปีขึ้นไปในไทย คิดเป็น 1 ใน 10 ของประชากรทั้งประเทศ ซึ่งอยู่ในระดับที่เรียกว่าสังคมผู้สูงอายุ (Aging Society)1 แต่ล่าสุดเมื่อปี 2566 ไทยมีผู้สูงอายุจำนวน 13.2 ล้านคน หรือคิดเป็น 1 ใน 5 ของคนทั้งประเทศ2 ทำให้ไทยก้าวเข้าสู่การเป็นสังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) ซึ่งจะเห็นว่าไทยใช้เวลาไม่ถึง 20 ปีในการเลื่อนขั้นจาก Aging Society เป็น Aged Society ด้วยจำนวนผู้สูงอายุที่เพิ่มขึ้นเป็นสองเท่า นับว่าเร็วกว่าหลายๆ ประเทศ อาทิ สิงคโปร์และจีน (25 ปี) สหราชอาณาจักร (45 ปี) และสหรัฐอเมริกา (69 ปี)3 นอกจากนี้ ในปี 2566 จำนวนผู้มีอายุตั้งแต่ 65 ปีขึ้นไปของไทย คิดเป็น 13.6% ของประชากรทั้งหมด ซึ่งองค์การสหประชาชาติ4 คาดว่าสัดส่วนดังกล่าวจะเพิ่มขึ้นจนมากกว่า 20% อันจะส่งผลให้ไทยก้าวเข้าสู่สังคมสูงอายุระดับสุดยอด (Super-aged Society) ในปี 2572 ซึ่งเป็นระดับสูงสุดของสังคมสูงวัย เช่นเดียวกับญี่ปุ่น เยอรมนี อิตาลี ฝรั่งเศส เป็นต้น ทั้งนี้จะเห็นว่าประเทศเหล่านี้ล้วนเป็นประเทศพัฒนาแล้วที่มีรายได้สูง หรือเป็นประเทศที่ “แก่แต่รวย” ซึ่งตรงข้ามกับไทยที่มีแนวโน้มอยู่ในสถานการณ์ที่เรียกว่า “แก่ก่อนรวย”

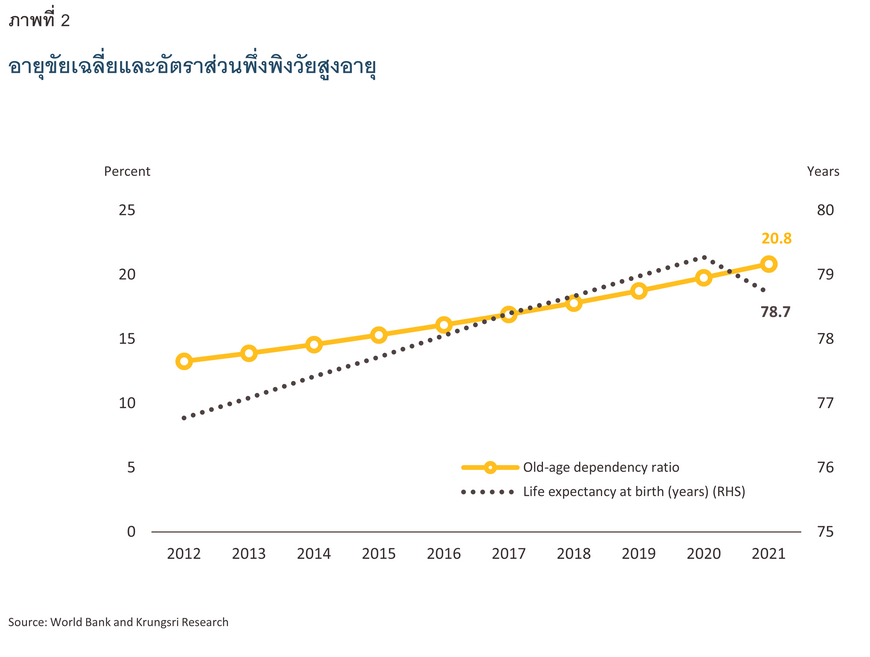

ปัจจุบันอายุกึ่งกลางของประชากรไทย (Median Age)5 อยู่ที่ 41 ปี ซึ่งสูงกว่าค่าเฉลี่ยของอาเซียนที่ 29 ปี6 ในขณะที่อายุขัยเฉลี่ยของคนไทย (Life Expectancy) ก็มีแนวโน้มเพิ่มขึ้นต่อเนื่อง แม้จะลดลงเล็กน้อยในช่วงการแพร่ระบาดของโรคโควิด-19 มาอยู่ที่ 78.7 ปี ในปี 2564 และในปีเดียวกันนี้ นับเป็นครั้งแรกที่ไทยมีจำนวนคนเกิดน้อยกว่าจำนวนคนตาย ซึ่งแนวโน้มจำนวนผู้สูงอายุที่เพิ่มขึ้น อายุขัยที่ยืนยาวขึ้น และอัตราการเกิดที่ต่ำลง ทำให้เกิดความท้าทายหลายประการ โดยเฉพาะการลดลงของกำลังแรงงาน สะท้อนจากอัตราการมีส่วนร่วมในกำลังแรงงาน (Labor Force Participation Rate) เพียง 68.7% ในปี 25667 ซึ่งมีทิศทางลดลงจากระดับเกิน 70% เมื่อ 10 ปีก่อน ด้วยเหตุนี้จึงส่งผลให้อัตราส่วนพึ่งพิงวัยสูงอายุ (Old-Age Dependency Ratio)8 เพิ่มขึ้นต่อเนื่อง โดยในปี 2564 ประชาวัยกรวัยแรงงาน 100 คน ต้องดูแลผู้สูงอายุถึง 21 คน ซึ่งเพิ่มขึ้นจากเพียง 13 คน ในปี 2558 (ภาพที่ 2) และอัตราส่วนดังกล่าวมีแนวโน้มสูงขึ้นเรื่อยๆ

ปัจจุบันอายุกึ่งกลางของประชากรไทย (Median Age)5 อยู่ที่ 41 ปี ซึ่งสูงกว่าค่าเฉลี่ยของอาเซียนที่ 29 ปี6 ในขณะที่อายุขัยเฉลี่ยของคนไทย (Life Expectancy) ก็มีแนวโน้มเพิ่มขึ้นต่อเนื่อง แม้จะลดลงเล็กน้อยในช่วงการแพร่ระบาดของโรคโควิด-19 มาอยู่ที่ 78.7 ปี ในปี 2564 และในปีเดียวกันนี้ นับเป็นครั้งแรกที่ไทยมีจำนวนคนเกิดน้อยกว่าจำนวนคนตาย ซึ่งแนวโน้มจำนวนผู้สูงอายุที่เพิ่มขึ้น อายุขัยที่ยืนยาวขึ้น และอัตราการเกิดที่ต่ำลง ทำให้เกิดความท้าทายหลายประการ โดยเฉพาะการลดลงของกำลังแรงงาน สะท้อนจากอัตราการมีส่วนร่วมในกำลังแรงงาน (Labor Force Participation Rate) เพียง 68.7% ในปี 25667 ซึ่งมีทิศทางลดลงจากระดับเกิน 70% เมื่อ 10 ปีก่อน ด้วยเหตุนี้จึงส่งผลให้อัตราส่วนพึ่งพิงวัยสูงอายุ (Old-Age Dependency Ratio)8 เพิ่มขึ้นต่อเนื่อง โดยในปี 2564 ประชาวัยกรวัยแรงงาน 100 คน ต้องดูแลผู้สูงอายุถึง 21 คน ซึ่งเพิ่มขึ้นจากเพียง 13 คน ในปี 2558 (ภาพที่ 2) และอัตราส่วนดังกล่าวมีแนวโน้มสูงขึ้นเรื่อยๆ

จะเห็นว่าสังคมสูงวัยเป็นโจทย์ที่ท้าทายอย่างยิ่งของประเทศ เนื่องจากไทยจะต้องขับเคลื่อนการเติบโตทางเศรษฐกิจด้วยกำลังแรงงานที่ลดลง ในขณะเดียวกันก็ต้องพยายามดูแลผู้สูงอายุให้มีคุณภาพชีวิตที่ดีด้วย อย่างไรก็ดี ท่ามกลางความท้าทายของการเข้าสู่สังคมสูงวัยอย่างเต็มรูปแบบ หากมองในอีกมิติหนึ่งจะพบโอกาสที่เกิดขึ้นมากมายจากการขยายตัวของสังคมสูงวัย ที่ส่งผลให้ผู้สูงอายุกลายเป็นผู้บริโภคหลักอีกหนึ่งกลุ่ม และเป็นตลาดสำคัญของการทำธุรกิจหลายประเภท ดังนั้น บทความฉบับนี้จะชวนทุกท่านมาสำรวจความท้าทายที่ผู้สูงอายุไทยต้องเผชิญในด้านต่างๆ รวมทั้งจะฉายภาพเชื่อมโยงไปยังโอกาสทางธุรกิจที่มีศักยภาพในการตอบสนองข้อจำกัดและความต้องการของผู้สูงอายุไทย

จะเห็นว่าสังคมสูงวัยเป็นโจทย์ที่ท้าทายอย่างยิ่งของประเทศ เนื่องจากไทยจะต้องขับเคลื่อนการเติบโตทางเศรษฐกิจด้วยกำลังแรงงานที่ลดลง ในขณะเดียวกันก็ต้องพยายามดูแลผู้สูงอายุให้มีคุณภาพชีวิตที่ดีด้วย อย่างไรก็ดี ท่ามกลางความท้าทายของการเข้าสู่สังคมสูงวัยอย่างเต็มรูปแบบ หากมองในอีกมิติหนึ่งจะพบโอกาสที่เกิดขึ้นมากมายจากการขยายตัวของสังคมสูงวัย ที่ส่งผลให้ผู้สูงอายุกลายเป็นผู้บริโภคหลักอีกหนึ่งกลุ่ม และเป็นตลาดสำคัญของการทำธุรกิจหลายประเภท ดังนั้น บทความฉบับนี้จะชวนทุกท่านมาสำรวจความท้าทายที่ผู้สูงอายุไทยต้องเผชิญในด้านต่างๆ รวมทั้งจะฉายภาพเชื่อมโยงไปยังโอกาสทางธุรกิจที่มีศักยภาพในการตอบสนองข้อจำกัดและความต้องการของผู้สูงอายุไทย

เพราะเป็นคนแก่จึงเจ็บปวด: สำรวจความท้าทายของผู้สูงอายุไทยในมิติต่างๆ

ผู้สูงอายุไทยจำนวนมากยังคงต้องเผชิญปัญหา (Pain Point) ในการดำเนินชีวิตประจำวันหลายประการ ทั้งด้านรายได้ การทำงาน เงินออม สุขภาพ ที่พักอาศัย และอื่นๆ ซึ่งสามารถสรุปความท้าทายสำคัญของการเป็นผู้สูงอายุในประเทศไทย ได้ดังต่อไปนี้

ผู้สูงอายุเกินครึ่งมีรายได้หลักจากการพี่งพาผู้อื่น และเกือบครึ่งเผชิญความไม่แน่นอนด้านความเพียงพอของรายได้

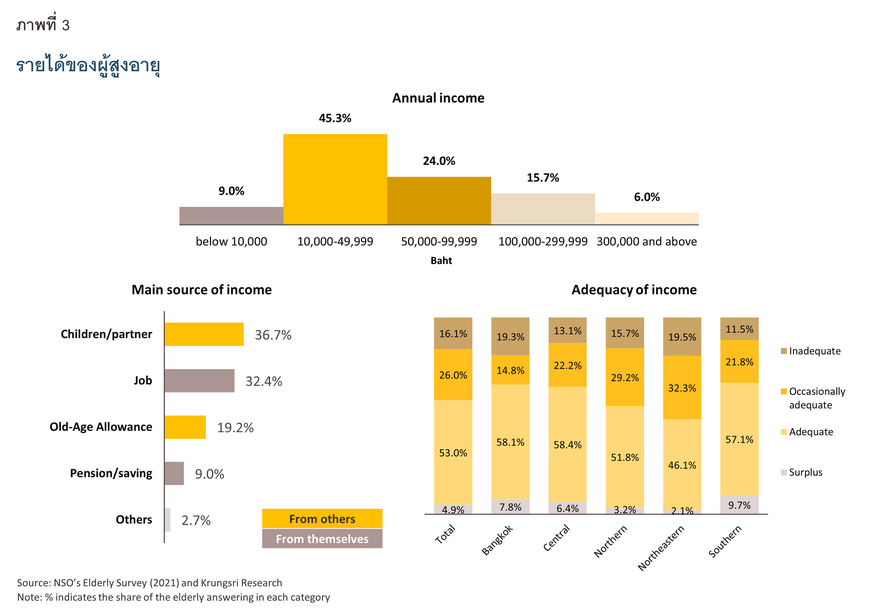

รายได้เป็นปัจจัยสำคัญที่กำหนดคุณภาพชีวิตของผู้สูงอายุ แต่จากการสำรวจโดยสำนักงานสถิติแห่งชาติเมื่อปี 25649 พบว่า ผู้สูงอายุไทยมีรายได้เฉลี่ยเพียงปีละ 87,136 บาท หรือเดือนละ 7,261 บาท (เฉลี่ยวันละ 242 บาท) ซึ่งน้อยกว่าอัตราค่าจ้างขั้นต่ำ10 นอกจากนี้ ผู้สูงอายุเกินกว่าครึ่ง (56%) พึ่งพารายได้จากผู้อื่นเป็นหลัก โดยอาศัยรายได้จากบุตรหลานหรือคู่สมรสมากที่สุด ตามมาด้วยเบี้ยยังชีพจากภาครัฐ ส่วนผู้สูงอายุที่มีรายได้หลักจากการทำงานมีเพียง 32% ของผู้ตอบแบบสำรวจ การพึ่งพารายได้จากภายนอกเป็นหลักอาจเป็นเหตุผลหนึ่งที่ทำให้ผู้สูงอายุกว่า 40% เผชิญความไม่แน่นอนด้านความเพียงพอของรายได้ กล่าวคือ รู้สึกว่าตนเองมีรายได้ไม่เพียงพอเลยหรือเพียงพอแค่บางครั้ง โดยเฉพาะในภาคตะวันออกเฉียงเหนือที่สัดส่วนกลุ่มดังกล่าวสูงถึง 52% ในขณะที่ผู้สูงอายุทั่วประเทศที่มีรายได้เพียงพอจนเหลือเก็บมีไม่ถึง 5% เท่านั้น อีกทั้งในบรรดาผู้สูงอายุที่มีการออม พบว่ากว่า 40% มีเงินออมไม่ถึง 50,000 บาท สอดคล้องกับการที่เงินออมดังกล่าวไม่สามารถเป็นแหล่งรายได้หลักของผู้สูงอายุส่วนใหญ่ ยิ่งไปกว่านั้น ผู้สูงอายุเกือบครึ่งหนึ่งยังมีหนี้สินของตนเอง และ/หรือหนี้สินของสมาชิกคนอื่นๆ ในครัวเรือนด้วย11

ผู้สูงอายุส่วนใหญ่ไม่ได้ทำงาน เพราะปัญหาจากตนเองและนายจ้าง ส่วนคนที่ทำงาน มักได้ค่าตอบแทนต่ำ

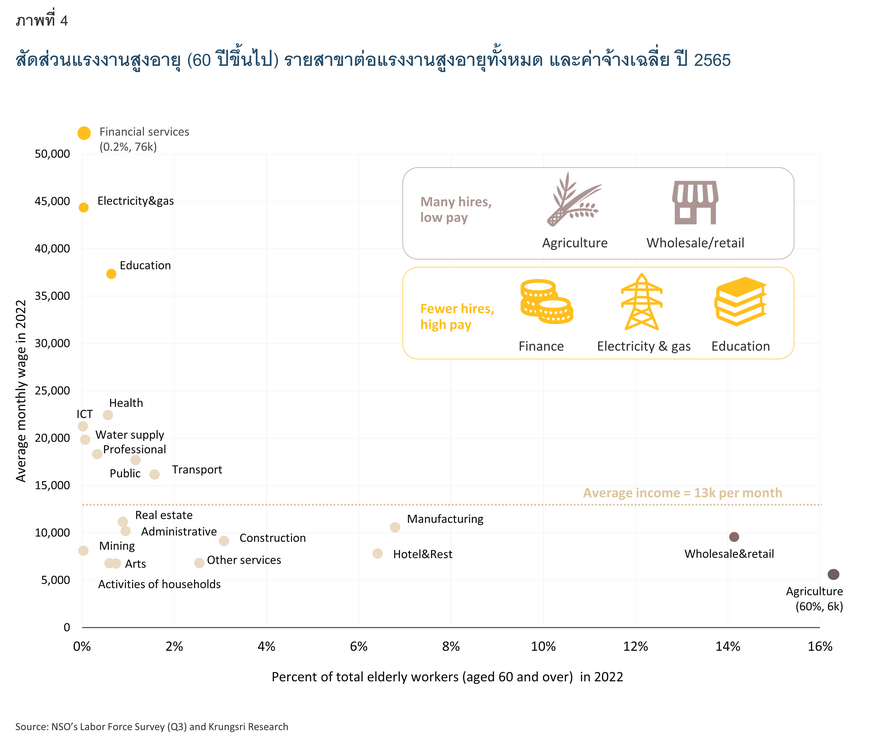

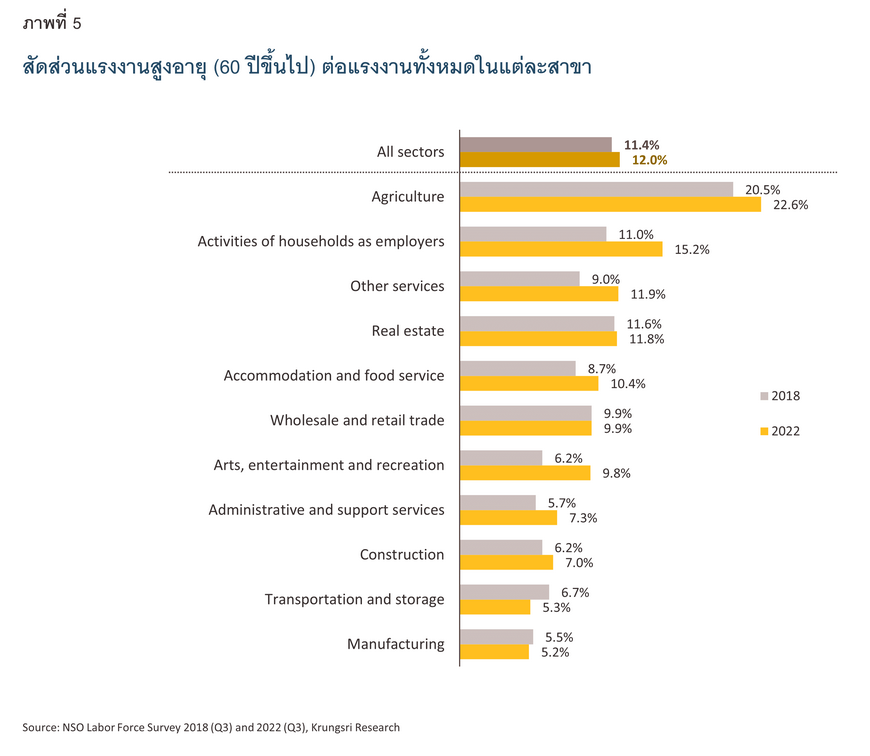

เมื่อได้เห็นแล้วว่าประมาณ 1 ใน 3 ของผู้สูงอายุไทยมีรายได้หลักจากการประกอบอาชีพ คำถามต่อมาคือผู้สูงอายุทำงานประเภทใดบ้าง และรายได้จากการทำงานนั้นเพียงพอหรือไม่ การสำรวจภาวะการทำงานของประชากรในปี 2565 พบว่าผู้สูงอายุทำงานในภาคเกษตรกรรมมากถึง 2.8 ล้านคน ซึ่งคิดเป็น 60% ของผู้สูงอายุที่ยังทำงานทั้งหมด (4.7 ล้านคน) และคิดเป็นเกือบ 1 ใน 4 ของผู้ประกอบอาชีพเกษตรกรรมทั้งหมด (12.4 ล้านคน) แม้สัดส่วนการจ้างงานผู้สูงอายุในภาคเกษตรกรรมจะสูงที่สุด แต่ลูกจ้างสูงอายุในภาคเกษตรกรรมกลับมีรายได้เฉลี่ยต่ำที่สุด โดยอยู่ที่เพียง 6,279 บาทต่อเดือน รองลงมาคือสาขาค้าส่งและค้าปลีก ที่จ้างงานผู้สูงอายุราว 6.7 แสนคน หรือ 14% ของแรงงานสูงอายุทั้งหมด แต่จ่ายค่าจ้างเฉลี่ย 9,560 บาทต่อเดือน หรืออาจกล่าวได้ว่า 2 ภาคส่วนนี้เป็นกลุ่ม “จ้างมาก-จ่ายน้อย” (ภาพที่ 4) ในทางตรงข้าม แม้การจ้างงานผู้สูงอายุในสาขาบริการทางการเงิน ไฟฟ้าและก๊าซ และการศึกษา จะมีจำนวนน้อย แต่จ่ายค่าตอบแทนให้สูง (จ้างน้อย-จ่ายมาก) โดยมีเงินเดือนมากกว่าแรงงานอายุ 45-59 ปีอีกด้วย สะท้อนว่าสาขาเหล่านี้ให้คุณค่ากับประสบการณ์ที่เพิ่มขึ้นแม้อายุจะผ่านวัยเกษียณแล้ว

หากเปรียบเทียบการจ้างงานผู้สูงอายุในปี 2565 และ 2561 (ภาพที่ 5) จะเห็นว่าในภาพรวมผู้สูงอายุทำงานเพิ่มขึ้นเล็กน้อย โดยสาขาที่มีสัดส่วนแรงงานสูงอายุเพิ่มขึ้นมาก ได้แก่ เกษตรกรรม กิจกรรมในครัวเรือน ที่พักแรม/ร้านอาหาร ศิลปะ/ความบันเทิง และบริการอื่นๆ (เช่น สปา ความงาม ซักรีด) ซึ่งมักเป็นอุตสาหกรรมที่ใช้แรงงานเข้มข้น (Labor-intensive) และมีผลิตภาพ (Productivity) ต่ำ ดังนั้น แรงงานสูงวัยในสาขาเหล่านี้จึงได้รับค่าจ้างเฉลี่ยไม่เกิน 8,000 บาทต่อเดือน (จ้างเพิ่มขึ้น-จ่ายน้อย) ในขณะที่อุตสาหกรรมที่พึ่งพาผู้สูงอายุในสัดส่วนลดลง อาทิ การผลิต การทำเหมืองแร่ การขนส่ง เทคโนโลยีสารสนเทศและการสื่อสาร (ICT) มักเป็นสาขาที่ใช้แรงงานเข้มข้นน้อยกว่า อีกทั้งยังมีศักยภาพในการทดแทนคนด้วยเครื่องจักรหรือเทคโนโลยี จึงมีความจำเป็นน้อยกว่าในการพึ่งพาแรงงานสูงวัย โดยเฉพาะในสาขา ICT ที่แรงงานอายุ 60 ปีขึ้นไปมีจำนวนน้อยกว่าแรงงานอายุ 45-59 ปีถึง 42 เท่า (เทียบกับค่าเฉลี่ยทุกสาขาที่อยู่ที่ 3 เท่า) และได้รับค่าตอบแทนน้อยกว่าเกือบ 2 เท่า (ค่าเฉลี่ยทุกสาขาอยู่ที่ 1.5 เท่า) ทั้งนี้ ในภาพรวมแรงงานอายุ 45-59 ปี มีรายได้เฉลี่ยเกือบ 20,000 บาทต่อเดือน ซึ่งมากกว่าแรงงานสูงอายุที่มีรายได้เพียง 13,000 บาทต่อเดือน

ข้อมูลการจ้างงานข้างต้นสะท้อนว่าผู้สูงอายุที่ยังทำงานส่วนใหญ่อยู่ในสาขาที่จ่ายค่าจ้างต่ำ ซึ่งสอดคล้องกับผลการสำรวจการทำงานของผู้สูงอายุในปี 256512 ที่พบว่า 55% ของแรงงานสูงวัยยกให้เรื่องค่าตอบแทนเป็นปัญหาสำคัญที่สุดจากการทำงาน รองลงมาคือปัญหาสภาพแวดล้อมในการทำงาน ทั้งภาระงาน ความต่อเนื่องของงาน ช่วงเวลาทำงาน รวมถึงสวัสดิการและวันหยุด

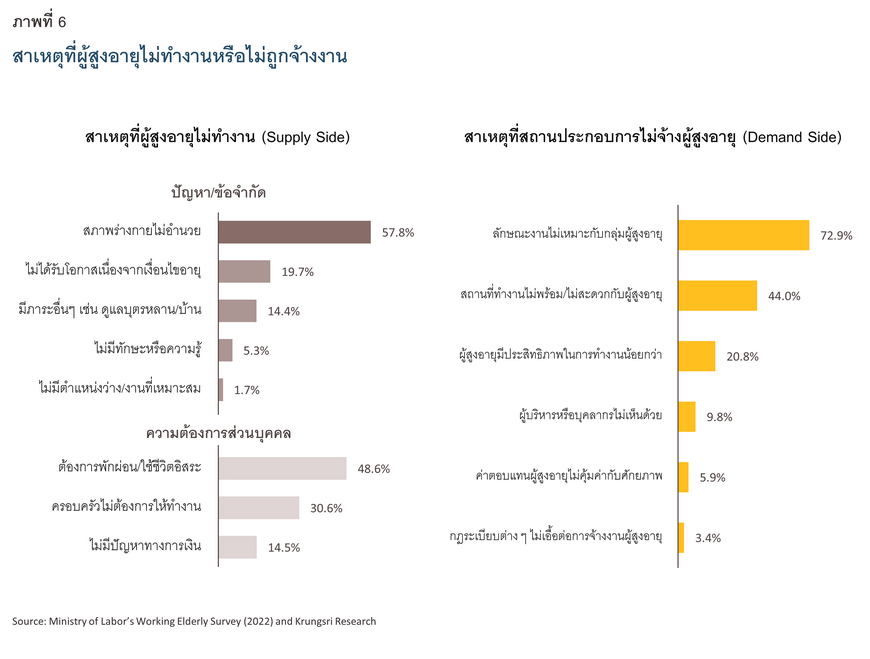

นอกจากผู้ทำงานที่ได้ค่าตอบแทนต่ำแล้ว อีกกลุ่มหนึ่งที่น่าเป็นห่วงคือผู้สูงอายุที่ไม่มีรายได้จากการทำงานเลย เนื่องจากไม่สามารถเข้าสู่ตลาดแรงงานได้ ซึ่งมีสาเหตุมาจากทั้งฝั่งนายจ้างและตัวผู้สูงอายุเอง สะท้อนจากผลการสำรวจโดยสำนักงานปลัดกระทรวงแรงงาน13 ในภาพที่ 6 ดังนี้

ผู้สูงอายุจำนวนมากยังไม่มีเงินบำนาญหรือเงินออม ส่วนคนที่มีก็อาจจะไม่พอใช้

นอกจากการทำงานแล้ว ผู้สูงอายุสามารถมีรายได้จากสวัสดิการหรือระบบบำเหน็จบำนาญต่างๆ ซึ่งสามารถแบ่งออกเป็น 2 ประเภท ตามลักษณะการร่วมออมเงินเข้าระบบระหว่างที่ผู้สูงอายุยังอยู่ในวัยแรงงาน (ภาพที่ 7) ดังนี้

ดังนั้น ผู้สูงอายุที่ยังไม่มีรายได้จากระบบบำเหน็จบำนาญที่ภาครัฐร่วมสมทบเงิน กล่าวคือ ไม่อยู่ในระบบประกันสังคม ระบบบำนาญข้าราชการ หรือ กอช. เลย จึงมีประมาณ 9.3 ล้านคน ซึ่งในจำนวนนี้ มี 2.6 ล้านคน ที่ต้องพึ่งพาเบี้ยยังชีพ 600-1,000 บาทต่อเดือน จากภาครัฐเป็นหลัก15 ซึ่งเป็นมูลค่าน้อยกว่าเส้นความยากจน (Poverty Line) ที่ระดับ 3,000 บาทต่อเดือน นอกจากนี้ ผู้มีรายได้หลักจากเบี้ยยังชีพยังมีจำนวนมากกว่าผู้สูงวัยที่อาศัยรายได้หลักจากบำเหน็จ บำนาญ เงินออม หรือทรัพย์สิน กว่า 2 เท่า

ดังนั้น ผู้สูงอายุที่ยังไม่มีรายได้จากระบบบำเหน็จบำนาญที่ภาครัฐร่วมสมทบเงิน กล่าวคือ ไม่อยู่ในระบบประกันสังคม ระบบบำนาญข้าราชการ หรือ กอช. เลย จึงมีประมาณ 9.3 ล้านคน ซึ่งในจำนวนนี้ มี 2.6 ล้านคน ที่ต้องพึ่งพาเบี้ยยังชีพ 600-1,000 บาทต่อเดือน จากภาครัฐเป็นหลัก15 ซึ่งเป็นมูลค่าน้อยกว่าเส้นความยากจน (Poverty Line) ที่ระดับ 3,000 บาทต่อเดือน นอกจากนี้ ผู้มีรายได้หลักจากเบี้ยยังชีพยังมีจำนวนมากกว่าผู้สูงวัยที่อาศัยรายได้หลักจากบำเหน็จ บำนาญ เงินออม หรือทรัพย์สิน กว่า 2 เท่า

สาเหตุหนึ่งที่ทำให้ผู้สูงอายุจำนวนมากไม่มีเงินออมไว้เพื่อใช้จ่ายยามเกษียณ เนื่องจากปัจจุบันยังไม่มีระบบบำเหน็จบำนาญภาคบังคับที่ออกแบบมาเพื่อแรงงานนอกระบบ เช่น เกษตรกร ผู้รับจ้างอิสระ ผู้ประกอบอาชีพค้าขาย มีเพียงแต่ระบบภาคสมัครใจ (ระบบประกันสังคมมาตรา 39 40 และ กอช.) เท่านั้น ซึ่งยังไม่ได้รับความนิยมจากแรงงานนอกระบบมากเท่าที่ควร โดยในปี 2566 จำนวนผู้มีงานทำที่อยู่นอกการคุ้มครองทางประกันสังคม มีราว 21 ล้านคน คิดเป็น 51.2% ของแรงงานทั้งประเทศ16 นั่นแปลว่าแรงงานกว่าครึ่งหนึ่งมีความเสี่ยงที่จะไม่ได้รับบำเหน็จบำนาญหลังเกษียณ เพราะไม่ได้ถูกบังคับให้ออมเงินขณะที่ยังทำงานอยู่

นอกเหนือจากประเด็นที่ผู้สูงอายุจำนวนมากยังไม่อยู่ในระบบการออมเพื่อวัยเกษียณแล้ว อีกหนึ่งความท้าทายคือความเพียงพอของรายได้จากระบบบำเหน็จบำนาญ เนื่องจากในปัจจุบันมีเพียงกลุ่มข้าราชการเกษียณเท่านั้นที่ได้รับบำนาญในระดับที่เพียงพอแก่การดำรงชีพ โดยเฉลี่ยที่ 26,000 ต่อเดือน ในขณะที่ระบบอื่นๆ ยังจ่ายบำเหน็จบำนาญน้อยกว่าค่าจ้างขั้นต่ำ ตัวอย่างเช่น ผู้ประกันตนมาตรา 33 และ 39 ของกองทุนประกันสังคม เมื่ออายุครบ 60 ปี จะได้รับบำเหน็จ/บำนาญโดยเฉลี่ยคนละ 3,000 บาทต่อเดือน และเมื่อรวมกับเบี้ยยังชีพจากภาครัฐแล้ว จะมีรายได้ไม่เกิน 4,000 บาทต่อเดือนเท่านั้น ซึ่งแม้จะอยู่เหนือเส้นความยากจน แต่ไม่สามารถการันตีคุณภาพชีวิตที่ดีได้

แรงงานในระบบเองก็เผชิญความเสี่ยงจากเงินออมที่อาจไม่เพียงพอ โดยในปี 2566 แรงงานที่อยู่ในระบบประกันสังคม มาตรา 33 มีจำนวน 12 ล้านคน ทั้งนี้ แม้จะมีโอกาสได้รับเงินบำเหน็จบำนาญ 3,000 บาทต่อเดือนเมื่อเกษียณ แต่ลูกจ้าง 1 ใน 4 หรือเพียง 3 ล้านคนเท่านั้นที่จะมีรายได้จากเงินออมในกองทุนสำรองเลี้ยงชีพ (Provident Fund: PVD) ซึ่งเป็นสวัสดิการภาคสมัครใจที่นายจ้างร่วมสมทบเงินออมเพิ่มเติมจากที่ลูกจ้างสะสมเงินเอง โดยในปี 2566 มีสถานประกอบการในระบบ 22,821 ราย หรือไม่ถึง 5% ของทั้งประเทศ ที่จัดสรรสวัสดิการกองทุนสำรองเลี้ยงชีพให้พนักงาน ด้วยเหตุนี้จึงเป็นที่มาของแนวคิดการจัดตั้งกองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) เพื่อเป็นกองทุนสำรองเลี้ยงชีพภาคบังคับสำหรับนายจ้างและแรงงานในระบบ โดยทั้งสองฝ่ายต้องร่วมสมทบเงินเข้ากองทุนเพื่อการเกษียณอายุ อย่างไรก็ดี ปัจจุบันร่างกฎหมาย กบช. ยังอยู่ระหว่างการพิจารณาโดยสำนักงานคณะกรรมการกฤษฎีกา17

ประเด็นสุดท้ายของระบบเงินออมที่ไม่ควรมองข้ามคือความยั่งยืนของระบบบำนาญไทย ท่ามกลางแนวโน้มผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็ว พร้อมๆ กับการลดลงของประชากรวัยแรงงาน อาจส่งผลให้กองทุนบำนาญต่างๆ ประสบปัญหาสภาพคล่อง แม้จะเป็นความเสี่ยงที่เกิดขึ้นได้ในหลายประเทศ แต่หากเปรียบเทียบกับชาติอื่นๆ ไทยอยู่อันดับที่ 43 จาก 47 ประเทศ จากผลการจัดอันดับระบบบำนาญ (Global Pension Index 2023)18 โดย Mercer และ CFA Institute สะท้อนว่าระบบบำนาญไทยยังต้องได้รับการพัฒนาในด้านต่างๆ เช่น การขยายความครอบคลุมแรงงานทุกกลุ่ม เพิ่มอัตราการสมทบ และเพิ่มจำนวนเงินยังชีพขั้นต่ำ

ค่าใช้จ่ายด้านสุขภาพของผู้สูงวัยเพิ่มขึ้นตามอายุ ซึ่งเป็นความท้าทายทั้งในระดับครัวเรือนและระดับประเทศ

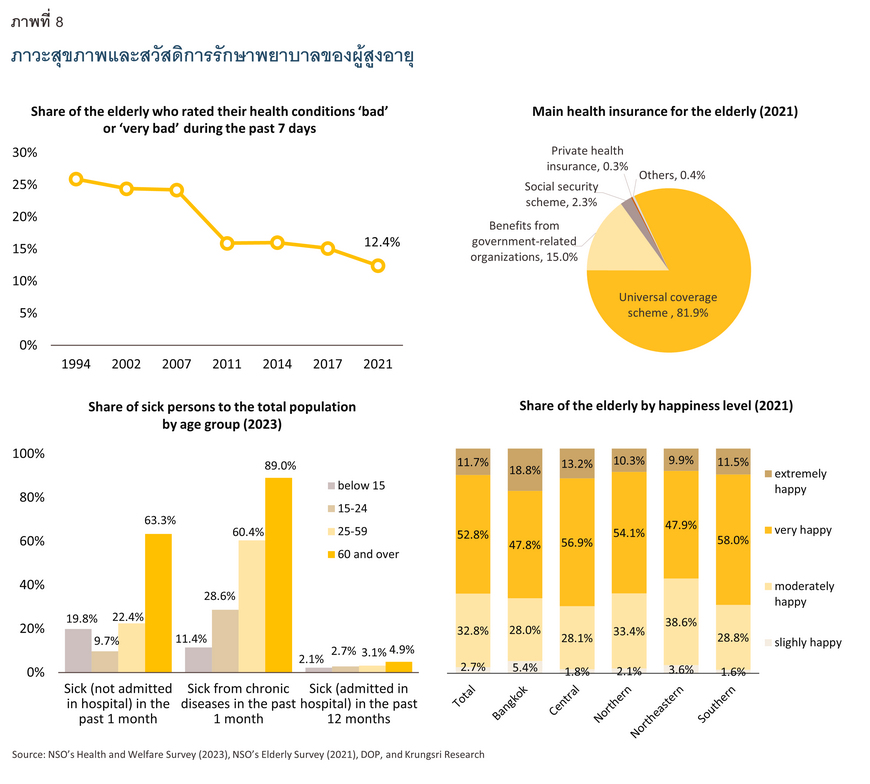

ผู้สูงอายุไทยส่วนใหญ่ยังพึ่งพาตนเองและช่วยเหลือสังคมได้ โดยกลุ่มผู้ที่ช่วยเหลือตนเองได้บ้าง (ติดบ้าน) คิดเป็นเพียง 1.8% ของผู้สูงอายุทั้งหมด ขณะที่อีก 1.3% เป็นผู้สูงอายุกลุ่มติดเตียง และเมื่อมองภาพรวมย้อนหลังในระยะยาวพบว่า สุขภาพของผู้สูงอายุไทยมีแนวโน้มดีขึ้น สะท้อนจากผลการประเมินสุขภาพของตนเอง (Self-rated Health) ที่มีจำนวนผู้สูงอายุที่รู้สึกว่าตนเองสุขภาพไม่ดีหรือไม่ดีมากๆ ในสัดส่วนลดลงอย่างต่อเนื่อง โดยอยู่ที่ 12.4% ในปี 2564 ลดลงกว่าเท่าตัวจาก 20 ปีก่อนหน้า (ภาพที่ 8)

อย่างไรก็ตาม ผู้สูงอายุยังเป็นกลุ่มที่มีปัญหาสุขภาพมากที่สุด กล่าวคือ 63% ของผู้สูงอายุเคยมีอาการเจ็บป่วยแต่ยังไม่ต้องพักรักษาตัวในสถานพยายาลในช่วง 1 เดือนก่อนการสำรวจ โดยเกือบ 90% มีสาเหตุจากโรคเรื้อรังหรือโรคประจำตัวร่วมด้วย ในขณะที่ผู้สูงวัยอีก 5% เคยเจ็บป่วยจนต้องพักรักษาตัวในสถานพยาบาลในช่วง 1 ปีที่ผ่านมา นอกจากนี้ ผู้สูงอายุยังประสบอุบัติเหตุได้ง่ายจากการหกล้ม โดยผู้สูงอายุ 6.4% เคยหกล้มอย่างน้อย 1 ครั้ง ในระหว่าง 6 เดือนก่อนสำรวจ ในด้านสุขภาพจิต ผู้สูงอายุส่วนใหญ่รู้สึกว่าตนเองมีความสุขดี แต่ผลสำรวจในปี 2564 พบว่า กรุงเทพฯ เป็นพื้นที่ที่ผู้สูงอายุมีระดับความสุขแตกต่างกันมากที่สุด สะท้อนจากช่องว่างระหว่างสัดส่วนกลุ่ม “สุขมากที่สุด” และกลุ่ม “สุขน้อยที่สุด” ซึ่งสอดคล้องกับผลสำรวจความเพียงพอของรายได้ที่ผู้สูงอายุได้รับต่อการดำรงชีพ (ภาพที่ 3) ดังนั้นความสุขของผู้สูงอายุจึงน่าจะขึ้นอยู่กับความเพียงพอของรายได้หลังเกษียณด้วย

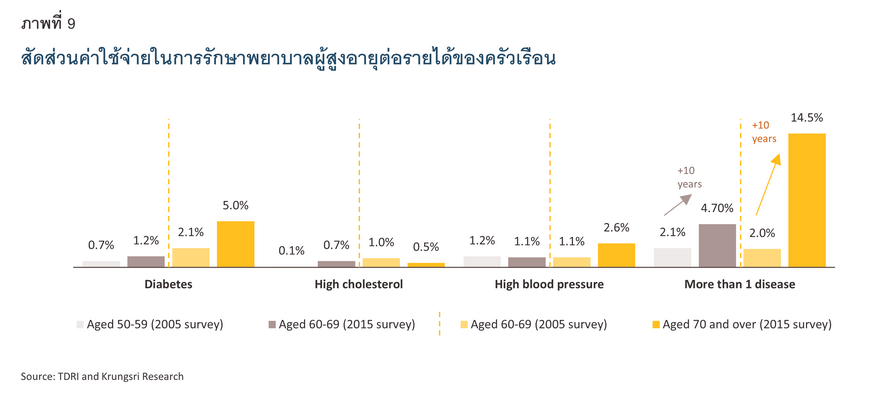

ต้นทุนการดูแลสุขภาพผู้สูงอายุเป็นความท้าทายทั้งระดับครัวเรือนและระดับประเทศ โดยจากข้อมูลของประเทศญี่ปุ่น พบว่า ค่าใช้จ่ายด้านสุขภาพของคนญี่ปุ่นจะเริ่มเพิ่มขึ้นอย่างรวดเร็วหลังจากอายุ 50 ปี และจะเร่งสูงขึ้นต่อเนื่องในช่วงอายุถัดๆ ไป19 เช่นเดียวกับในกรณีของไทย โดยการศึกษาของ TDRI พบว่า สัดส่วนค่าใช้จ่ายในการรักษาโรคเบาหวานต่อรายได้จะเพิ่มเป็น 2 เท่าเมื่อผู้สูงวัยมีอายุเพิ่มขึ้น 10 ปี แต่หากผู้สูงอายุมีโรคประจำตัวมากกว่า 1 โรค ภาระค่าใช้จ่ายจะยิ่งเร่งสูงขึ้น กล่าวคือ ขณะที่ผู้สูงวัยมีอายุ 60-69 ปี ครัวเรือนจะเผชิญค่าใช้จ่ายราว 2% ของรายได้ แต่เมื่อมีอายุตั้งแต่ 70 ปีขึ้นไป สัดส่วนค่าใช้จ่ายจะเพิ่มเป็น 14.5% หรือเพิ่มกว่า 7 เท่า20 (ภาพที่ 9)

ต้นทุนการดูแลสุขภาพผู้สูงอายุเป็นความท้าทายทั้งระดับครัวเรือนและระดับประเทศ โดยจากข้อมูลของประเทศญี่ปุ่น พบว่า ค่าใช้จ่ายด้านสุขภาพของคนญี่ปุ่นจะเริ่มเพิ่มขึ้นอย่างรวดเร็วหลังจากอายุ 50 ปี และจะเร่งสูงขึ้นต่อเนื่องในช่วงอายุถัดๆ ไป19 เช่นเดียวกับในกรณีของไทย โดยการศึกษาของ TDRI พบว่า สัดส่วนค่าใช้จ่ายในการรักษาโรคเบาหวานต่อรายได้จะเพิ่มเป็น 2 เท่าเมื่อผู้สูงวัยมีอายุเพิ่มขึ้น 10 ปี แต่หากผู้สูงอายุมีโรคประจำตัวมากกว่า 1 โรค ภาระค่าใช้จ่ายจะยิ่งเร่งสูงขึ้น กล่าวคือ ขณะที่ผู้สูงวัยมีอายุ 60-69 ปี ครัวเรือนจะเผชิญค่าใช้จ่ายราว 2% ของรายได้ แต่เมื่อมีอายุตั้งแต่ 70 ปีขึ้นไป สัดส่วนค่าใช้จ่ายจะเพิ่มเป็น 14.5% หรือเพิ่มกว่า 7 เท่า20 (ภาพที่ 9)

แล้วเงินในการรักษาพยาบาลผู้สูงอายุมาจากแหล่งใด จากการสำรวจสิทธิการรักษาพยาบาลหลักของผู้สูงอายุเมื่อปี 2564 พบว่า ผู้สูงอายุไทยอยู่ในระบบประกันสุขภาพถ้วนหน้า (บัตรทอง) มากที่สุดถึง 81.9% รองลงมาคือสวัสดิการข้าราชการ/รัฐวิสาหกิจ 15% ส่วนผู้มีประกันสุขภาพส่วนบุคคลมีเพียง 0.3% เท่านั้น โดยในปี 2565 ผู้สูงอายุกว่า 10 ล้านคนใช้สิทธิบัตรทองเพื่อรับบริการผู้ป่วยนอกเฉลี่ยปีละ 6.3 ครั้ง หรือเกือบ 2 เท่าของค่าเฉลี่ยทุกช่วงวัย (3.5 ครั้ง) ซึ่งเป็นการรักษาโรคไม่ติดต่อเรื้อรัง (Non-Communicable Diseases: NCDs) อาทิ ความดันโลหิต เบาหวาน มากที่สุด ทั้งนี้ การใช้ทรัพยากรด้านสาธารณสุขเพื่อดูแลผู้สูงอายุคิดเป็นสัดส่วน 1 ใน 3 ของผู้ป่วยทั้งหมด โดยวัดจากจำนวนคนและจำนวนครั้งที่รับบริการ21

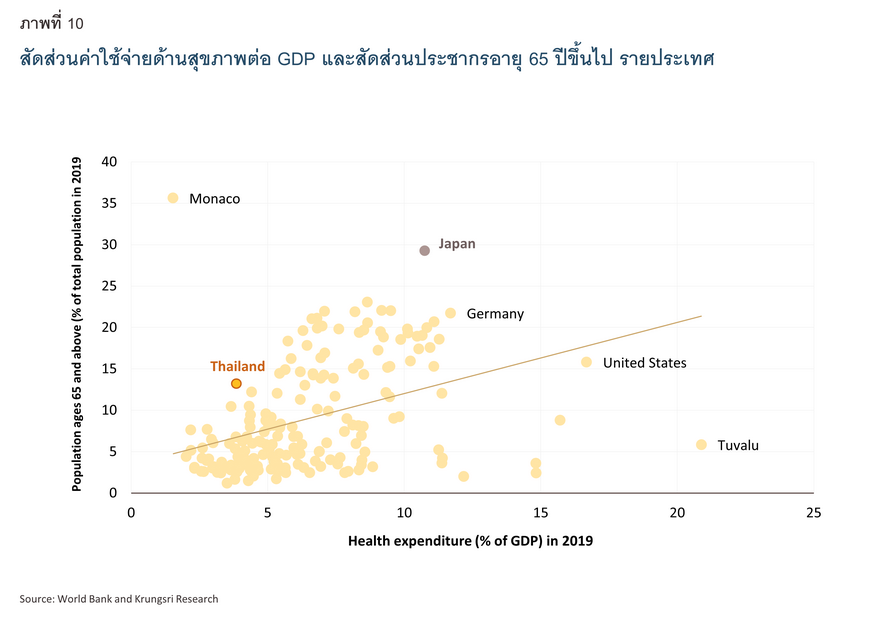

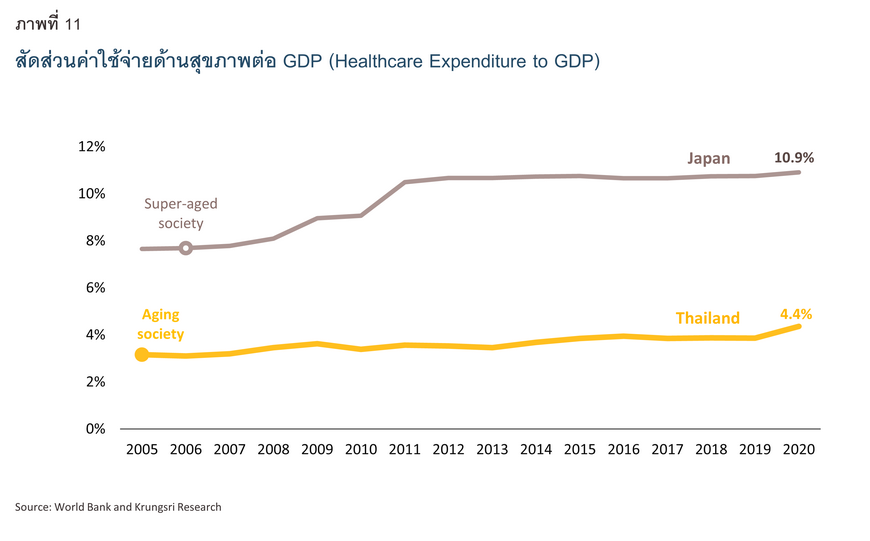

จำนวนผู้สูงอายุที่เพิ่มขึ้นมีแนวโน้มส่งผลให้ค่าใช้จ่ายด้านสาธารณสุขของประเทศเพิ่มขึ้นตาม ซึ่งเป็นปรากฏการณ์ที่เกิดขึ้นในหลายประเทศ โดยจากภาพที่ 10 จะเห็นว่าสหรัฐอเมริกาเยอรมนี และญี่ปุ่น มีสัดส่วนค่าใช้จ่ายด้านสุขภาพต่อขนาดเศรษฐกิจสูงเป็นอันดับต้นๆ ของโลก ซึ่งชาติเหล่านี้ล้วนมีสัดส่วนประชากรอายุ 65 ปีขึ้นไปเกิน 15% ของทั้งประเทศ ทั้งนี้ ค่าใช้จ่ายที่สูงมาจากต้นทุนการดูแลผู้สูงอายุทั้งระยะสั้นและระยะยาว รวมถึงต้นทุนการพัฒนาเทคโนโลยีทางการแพทย์22 ในกรณีของไทย ค่าใช้จ่ายด้านสุขภาพคิดเป็น 4.4% ของ GDP ในปี 2563 แม้จะยังไม่มากเมื่อเทียบกับสัดส่วนผู้สูงอายุและเมื่อเทียบกับประเทศอื่นๆ แต่ก็มีทิศทางเพิ่มขึ้น ซึ่งธนาคารโลกคาดการณ์ว่ารายจ่ายสาธารณะด้านการดูแลสุขภาพ รวมกับรายจ่ายที่เกี่ยวกับผู้สูงอายุ อาทิ บำนาญข้าราชการ และเบี้ยยังชีพ จะมีสัดส่วนสูงถึง 11.5% ของ GDP ประเทศไทยในปี 260323 ต้นทุนดังกล่าวมีแนวโน้มเร่งขึ้นอย่างรวดเร็วเมื่อไทยเข้าสู่สังคมสูงวัยระดับสุดยอด โดยจากบทเรียนของญี่ปุ่นพบว่า ภายในเวลา 15 ปีหลังการก้าวเข้าสู่สังคมสูงวัยระดับสุดยอด อัตราส่วนค่าใช้จ่ายด้านสุขภาพต่อ GDP เพิ่มจาก 7.7% ในปี 2549 เป็น 10.9% ในปี 2563 (ภาพที่ 11)

ผู้สูงอายุมีแนวโน้มอยู่ลำพังมากขึ้น และที่พักสำหรับผู้สูงอายุในปัจจุบันยังเน้นรองรับกลุ่มรายได้ปานกลางถึงสูง

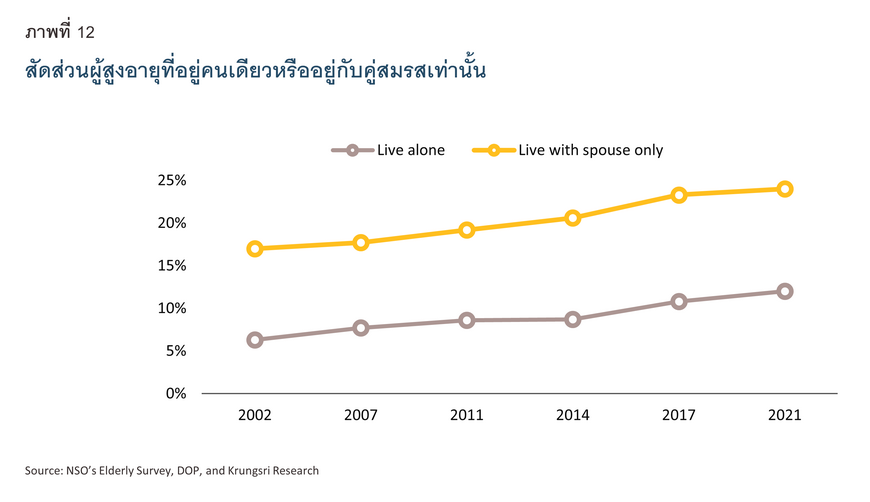

ผู้สูงอายุไทยส่วนใหญ่อาศัยอยู่ร่วมกับผู้อื่น ไม่ว่าจะเป็นคู่สมรส บุตรหลาน ญาติ หรือบุคคลอื่น อย่างไรก็ดี สัดส่วนผู้สูงวัยที่อยู่คนเดียวมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จาก 6.3% ในปี 2545 เป็น 12% หรือราว 1.6 ล้านคน ในปี 2564 (ภาพที่ 12) เช่นเดียวกับจำนวนผู้สูงอายุที่อาศัยอยู่แค่สองคนกับคู่สมรสที่มีทิศทางเติบโตขึ้น จนอยู่ที่ 2.8 ล้านคนในปี 256424 สะท้อนว่า ผู้สูงวัยไทยใช้ชีวิตกันโดยลำพังมากขึ้น

โดยทั่วไปเมื่อเข้าสู่วัยเกษียณ ผู้สูงอายุที่พอดูแลตัวเองได้อาจพักอาศัยในบ้านเดิมของตนเอง (Aging in Place) หรือบ้าน/คอนโดมิเนียมที่ออกแบบสำหรับผู้สูงอายุ (Independent Living) ซึ่งมีพื้นที่ส่วนกลางให้พูดคุยและทำกิจกรรมร่วมกับเพื่อน ส่วนผู้ที่ต้องการความช่วยเหลือในการดำรงชีวิต สามารถอยู่อาศัยในบ้านพักเฉพาะผู้สูงอายุ (Residential Care Home / Assisted Living Community) ที่มีผู้ดูแลคอยให้ความช่วยเหลือด้านต่างๆ ในชีวิตประจำวัน รวมถึงสถานบริบาล (Nursing Home) ซึ่งเหมาะกับผู้สูงอายุที่ช่วยเหลือตัวเองได้น้อยมาก เพราะมีผู้เชี่ยวชาญดูแลตลอด 24 ชั่วโมง โดยราคาที่พักผู้สูงอายุจะแพงขึ้นตามสิ่งอำนวยความสะดวกและบริการช่วยเหลือ

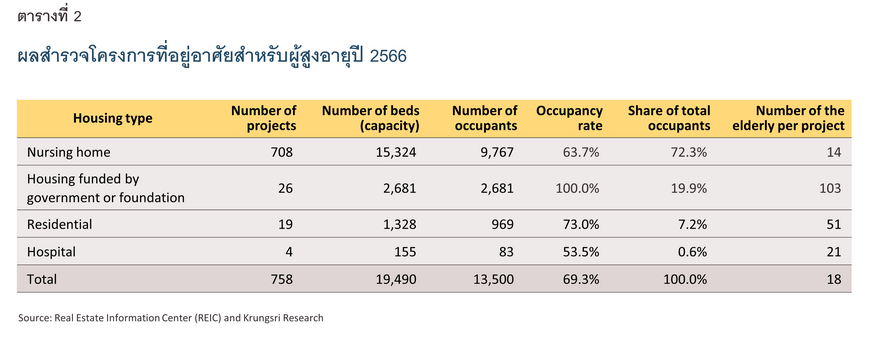

ในปัจจุบัน ที่พักสำหรับผู้สูงอายุยังไม่เพียงพอ และเน้นรองรับผู้มีรายได้ปานกลางถึงสูงเป็นหลัก สะท้อนจากการสำรวจโดยศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (Real Estate Information Center: REIC) ในปี 256625 ที่พบว่า โครงการที่อยู่อาศัยสำหรับผู้สูงอายุที่ไม่ต้องการหรือไม่สามารถอยู่บ้านเดิมของตนเอง รองรับผู้สูงอายุได้สูงสุด 19,490 คน ซึ่งคิดเป็นเพียง 1.2% ของจำนวนผู้สูงอายุที่อยู่ลำพังซึ่งอาจต้องการความช่วยเหลือ นอกจากนี้ โครงการส่วนใหญ่เหมาะกับกลุ่มผู้มีฐานะปานกลางค่อนข้างดีและฐานะดีขึ้นไป อีกทั้งยังกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และปริมณฑลถึงเกือบ 60%

ในปัจจุบัน ที่พักสำหรับผู้สูงอายุยังไม่เพียงพอ และเน้นรองรับผู้มีรายได้ปานกลางถึงสูงเป็นหลัก สะท้อนจากการสำรวจโดยศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (Real Estate Information Center: REIC) ในปี 256625 ที่พบว่า โครงการที่อยู่อาศัยสำหรับผู้สูงอายุที่ไม่ต้องการหรือไม่สามารถอยู่บ้านเดิมของตนเอง รองรับผู้สูงอายุได้สูงสุด 19,490 คน ซึ่งคิดเป็นเพียง 1.2% ของจำนวนผู้สูงอายุที่อยู่ลำพังซึ่งอาจต้องการความช่วยเหลือ นอกจากนี้ โครงการส่วนใหญ่เหมาะกับกลุ่มผู้มีฐานะปานกลางค่อนข้างดีและฐานะดีขึ้นไป อีกทั้งยังกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และปริมณฑลถึงเกือบ 60%

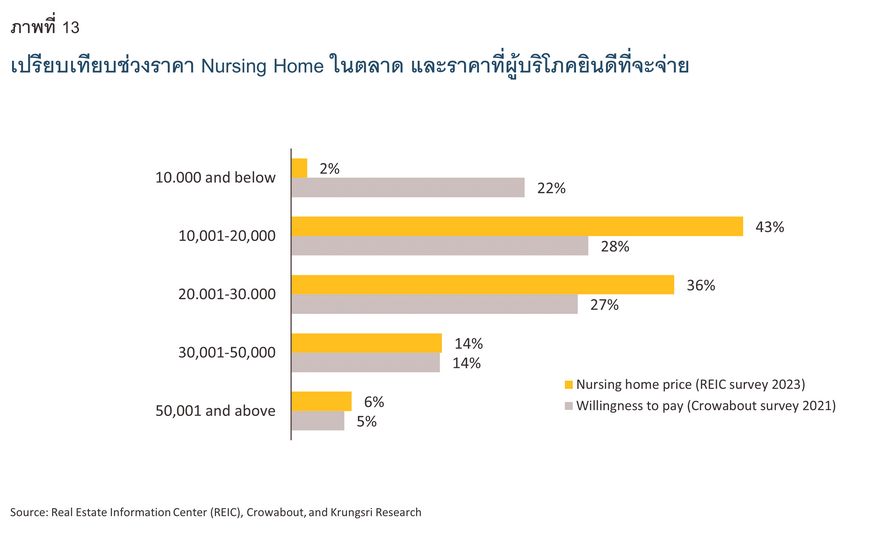

ทั้งนี้ รูปแบบที่พักอาศัยที่มีจำนวนโครงการมากที่สุดคือ Nursing Home แต่อัตราการเข้าพักของโครงการรูปแบบนี้อยู่ที่เพียง 63.7% ซึ่งสาเหตุสำคัญมาจากความไม่สอดคล้องของราคาและความสามารถในการจ่าย กล่าวคือ เกือบ 80% ของ Nursing Home มีราคาอยู่ในช่วง 10,001-30,000 บาทต่อเดือน ส่วนโครงการที่ราคาไม่เกิน 10,000 บาทมีเพียง 1.5% เท่านั้น ซึ่งตรงข้ามกับผลสำรวจความยินดีที่จะจ่าย (Willingness to Pay) ค่าที่พักผู้สูงอายุที่พบว่า กว่า 22% ของผู้ตอบแบบสำรวจยินดีจ่ายไม่เกิน 10,000 บาท26 อย่างไรก็ดี เมื่อพิจารณาในช่วงราคา 30,000 บาทขึ้นไป จะเห็นว่าสัดส่วนที่พักและสัดส่วนกลุ่มเป้าหมายค่อนข้างสอดคล้องกัน (ภาพที่ 13)

เมื่อพิจารณาที่พักประเภทสถานสงเคราะห์หรือมูลนิธิ พบว่ามีอัตราการเข้าพัก 100% และมีความหนาแน่นของผู้พักสูงที่สุดถึง 103 คนต่อโครงการ เนื่องจากส่วนใหญ่เป็นโครงการที่ไม่มีค่าใช้จ่ายหรือค่าใช้จ่ายน้อย สะท้อนว่าที่พักประเภทดังกล่าวยังมีน้อยกว่าความต้องการ (Undersupply) ในขณะที่บ้านพักเฉพาะผู้สูงอายุ (Residential) เช่น สวางคนิเวศ สภากาชาดไทย บุศยานิเวศน์ และโครงการเวลเนสซิตี้ มีอัตราการเข้าพักสูงรองลงมาที่ 73% เนื่องจากบางโครงการได้รับการสนับสนุนจากภาครัฐ จึงมีราคาที่จับต้องได้มากขึ้น อย่างไรก็ดี กลุ่มผู้สูงอายุที่มีรายได้น้อยยังคงมีแนวโน้มขาดแคลนที่อยู่อาศัยอย่างมาก โดยการสำรวจของ REIC ระบุว่าปัจจุบันที่อยู่อาศัยของภาครัฐบางแห่งมีผู้ลงชื่อรอขอเข้าอยู่อาศัยถึง 2,500-3,000 คน ซึ่งเมื่อเทียบกับความสามารถในการรองรับผู้สูงอายุ (Capacity) ของที่พักประเภทสถานสงเคราะห์หรือมูลนิธิทั้งหมดราว 2,700 คน อาจกล่าวได้ว่ายังมีความต้องการส่วนเกิน (Excess Demand) สำหรับที่อยู่อาศัยของภาครัฐอีกจำนวนมาก

ผู้สูงอายุมีทักษะและการเข้าถึงเทคโนโลยีและบริการทางการเงินดีขึ้น แต่ยังน้อยกว่าคนวัยอื่น

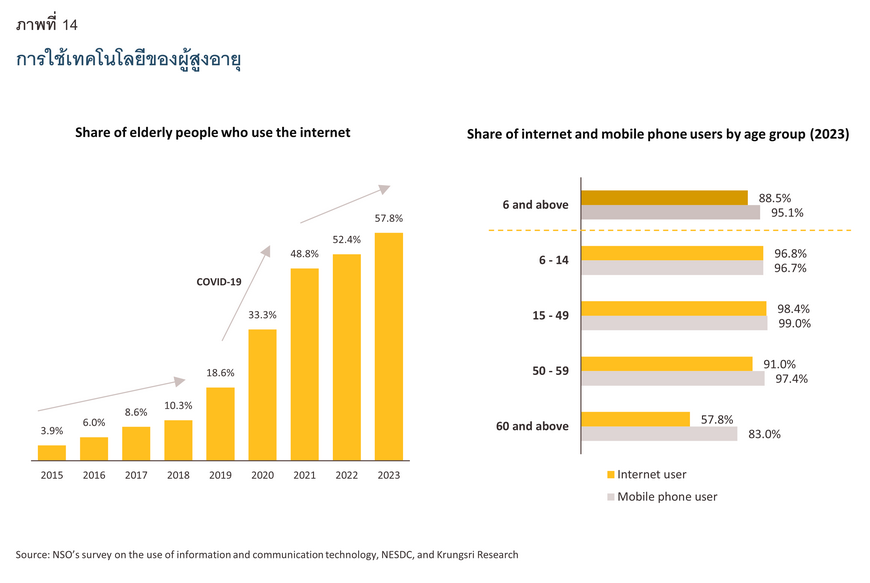

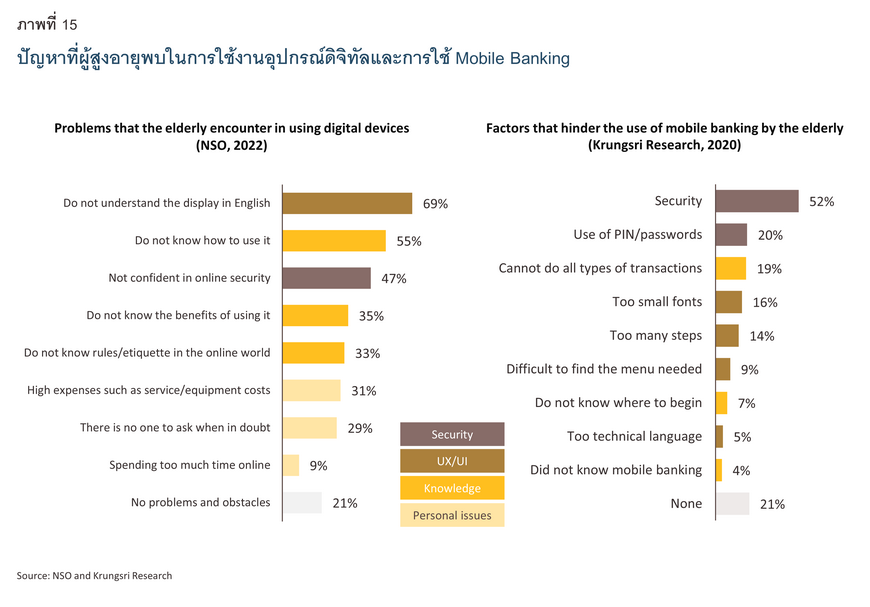

ผู้สูงอายุที่ใช้อินเทอร์เน็ตมีจำนวนเร่งตัวขึ้นต่อเนื่อง โดยเฉพาะหลังการแพร่ระบาดของโรคโควิด-19 ซึ่งจากการสำรวจโดยสำนักงานสถิติแห่งชาติในปี 2566 พบว่า เกือบ 60% ของผู้สูงวัยในไทยเป็นผู้ใช้อินเทอร์เน็ต (ภาพที่ 14) โดยเฉพาะกลุ่มสูงวัยตอนต้น (อายุ 60-69 ปี) ที่มีสัดส่วนผู้ใช้อินเทอร์เน็ตเกินกว่า 70% อย่างไรก็ดี กว่า 1 ใน 4 ของผู้สูงอายุที่ยังไม่ใช้อินเทอร์เน็ต ให้เหตุผลว่าไม่มีความรู้หรือทักษะในการใช้ รองลงมาคือ ไม่สนใจหรือไม่มีความจำเป็นที่จะใช้ ส่วนในด้านการใช้งานอุปกรณ์ดิจิทัล เช่น สมาร์ทโฟน และแท็บเล็ต พบว่า แม้ 83% ของผู้สูงอายุจะใช้โทรศัพท์มือถือ ซึ่งส่วนใหญ่ใช้สมาร์ทโฟน แต่ผู้สูงอายุ 8 ใน 10 คนยังพบปัญหาและอุปสรรคในการใช้งานอุปกรณ์ดิจิทัล โดยอุปสรรค (Pain Point) 3 อันดับแรก ได้แก่ ไม่เข้าใจคำสั่งภาษาอังกฤษ (69% ของผู้ใช้งาน) ไม่ทราบวิธีใช้งาน (55%) และกังวลเรื่องความปลอดภัยทางไซเบอร์ (47%)27 ดังภาพที่ 15 ทั้งหมดนี้จึงสะท้อนว่าความรู้และทักษะทางเทคโนโลยียังเป็นข้อจำกัดสำคัญของกลุ่มผู้สูงอายุ

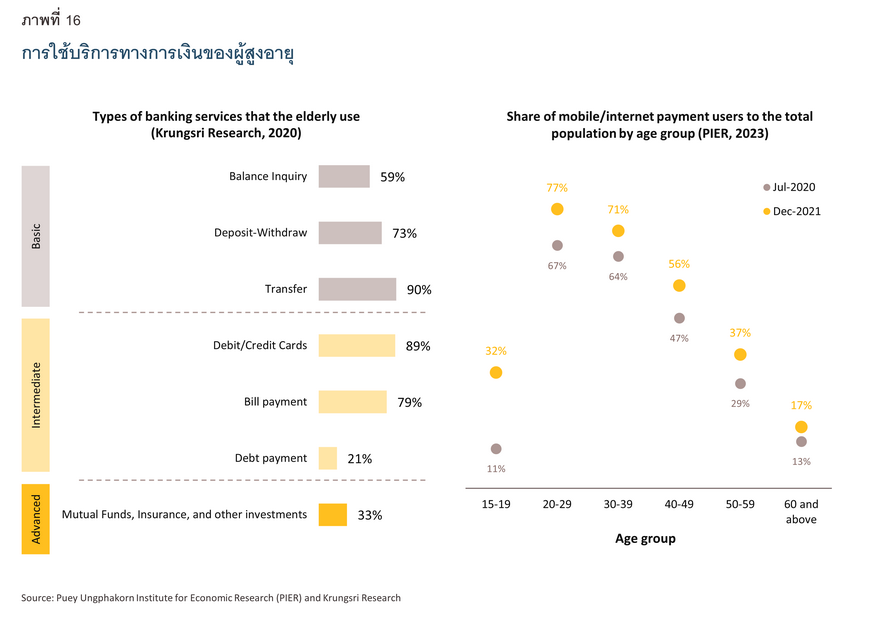

ในด้านการเข้าถึงบริการทางการเงิน พบว่า ผู้สูงอายุเป็นกลุ่มที่เข้าไม่ถึงบริการทางการเงิน (Unserved) มากที่สุดกลุ่มหนึ่งทั้งบริการเงินฝาก การโอน และการชำระเงิน โดยมีสาเหตุหลักจากความรู้ความเข้าใจเกี่ยวกับบริการ และฐานะทางการเงินที่ไม่ดี28 นอกจากนี้ เมื่อทักษะด้านเทคโนโลยีผนวกกับข้อจำกัดด้านทักษะทางการเงิน จึงทำให้ผู้สูงอายุเข้าถึงบริการทางการเงินในรูปแบบดิจิทัลได้น้อยกว่าคนวัยอื่นด้วย กล่าวคือ จากการวิเคราะห์ข้อมูลการชำระเงินทางอิเล็กทรอนิกส์ (e-Payment)29 พบว่า ผู้สูงอายุไทยยังทำธุรกรรมออนไลน์น้อยกว่าคนวัยอื่นมาก โดย ณ สิ้นปี 2564 มีผู้สูงอายุเพียง 17% ที่ใช้บริการการชำระเงินผ่านโทรศัพท์มือถือหรืออินเทอร์เน็ต (Mobile/Internet Payment) และสัดส่วนผู้ใช้งานไม่ได้เพิ่มขึ้นมากนักในช่วงการแพร่ระบาดของโรคโควิด-19 เมื่อเทียบกับกลุ่มอื่น (ภาพที่ 16) อีกทั้งผู้สูงอายุยังเป็นกลุ่มที่มีความถี่ของการใช้งาน e-Payment ต่ำที่สุด ในขณะที่กลุ่มอายุ 50-59 ปี ก็มีสัดส่วนผู้ใช้งานไม่ถึงครึ่ง

ทั้งนี้ อุปสรรคสำคัญต่อการใช้บริการทางการเงินผ่านช่องทางออนไลน์ของผู้สูงอายุ มาจากทักษะด้านดิจิทัล (Digital Literacy) และทักษะทางการเงิน (Financial Literacy) ดังนี้

โอกาสทองในเศรษฐกิจสีเงิน (Silver Economy)

แนวโน้มระดับสังคมสูงวัยของไทยที่เข้มข้นขึ้น นำมาซึ่งความท้าทายหลายประการดังที่ได้กล่าวถึงข้างต้น อย่างไรก็ดี ในมุมมองคู่ขนาน การขยายตัวของจำนวนผู้สูงอายุย่อมหมายถึงการเติบโตของเศรษฐกิจผู้สูงวัย หรือเศรษฐกิจสีเงิน (Silver Economy) ซึ่งเกี่ยวข้องกับกิจกรรมที่ตอบสนองความต้องการสำหรับผู้สูงอายุ (Silver Generation) ทั้งนี้ โอกาสของ Silver Economy ในประเทศไทย กระจายอยู่ในธุรกิจหลากหลายประเภท โดยกลุ่มธุรกิจที่โดดเด่น มีดังนี้

เป็นที่แน่นอนว่าสังคมผู้สูงอายุจะมาพร้อมกับความต้องการสินค้าและบริการทางสุขภาพที่เติบโตขึ้น ดังนั้นธุรกิจที่เกี่ยวข้องกับสุขภาพจึงมีโอกาสอันดีท่ามกลางการขยายตัวของตลาด Silver Generation โดยธุรกิจโรงพยาบาล และศูนย์ดูแลสุขภาพจะได้รับอานิสงส์จากสังคมสูงวัย โดยเฉพาะกลุ่มผู้สูงอายุและครอบครัวที่มีกำลังซื้อสูง ทั้งนี้ แนวโน้มการดูแลสุขภาพเชิงป้องกัน (Preventive Medicine) และการดูแลสุขภาพเชิง Wellness ซึ่งเน้นการป้องกันมากกว่าการรักษาโรค จะได้รับความสนใจมากขึ้น นอกจากนี้ ธุรกิจสุขภาพยังมีโอกาสจากการใช้เทคโนโลยีเข้ามาช่วยตอบสนองความต้องการของผู้สูงอายุและผู้รับบริการในด้านต่างๆ ดังนี้ (ภาพที่ 18)

- ธุรกิจเทคโนโลยีด้านสุขภาพ (Health Tech) ช่วยให้ผู้สูงอายุเข้าถึงบริการสุขภาพได้สะดวกขึ้นผ่านเว็บไซต์และแอปพลิเคชันต่างๆ เช่น หมอดี (MorDee) ชีวี (Chiiwii) ZeekDoc โดยผู้สูงอายุสามารถพบแพทย์เพื่อปรึกษาและรักษาผ่านแพลตฟอร์มเหล่านี้ หรือที่เรียกว่าการแพทย์ทางไกล (Telemedicine)

- ธุรกิจบริการดูแลผู้สูงอายุ (Caregiving) มีศักยภาพในการเติบโตตามความต้องการผู้ดูแลผู้สูงอายุที่เพิ่มขึ้น โดยในปี 2564 ผู้สูงอายุที่ไม่มีผู้ดูแล แต่ต้องการผู้ดูแลในการทำกิจวัตรประจำวัน มีถึง 2.6 แสนคน อย่างไรก็ดี การหาผู้ดูแลอาจไม่ใช่เรื่องง่าย จึงเกิดแพลตฟอร์มที่ช่วยจัดหาผู้ดูแลตามความต้องการ (On-demand) เช่น Health at Home ใส่ใจ (SAIJAI) แทนคุณ (tankoon) ทั้งนี้ บางธุรกิจยังมีบริการพาผู้สูงอายุไปโรงพยาบาลด้วย อาทิ JoyRide เพื่อตอบโจทย์ผู้สูงอายุที่ไม่สะดวกไปพบแพทย์ตามลำพัง

- ธุรกิจท่องเที่ยวเชิงสุขภาพ (Health Tourism) มีแนวโน้มได้รับความนิยมมากขึ้น จากลูกค้าสูงอายุทั้งในและต่างประเทศ ตัวอย่างธุรกิจที่เล็งเห็นโอกาสดังกล่าวคือ Healthticket ซึ่งเป็นเว็บไซต์รวมแพ็กเกจการท่องเที่ยวเชิงสุขภาพ โดยสามารถจองสปา โปรแกรมตรวจสุขภาพ และโรงพยาบาลได้

ในปัจจุบัน ที่พักสำหรับผู้สูงอายุของประเทศไทยยังมีไม่เพียงพอและเน้นเจาะตลาดกำลังซื้อสูงเป็นหลัก ธุรกิจที่พักผู้สูงอายุจึงยังมีโอกาสอีกมาก โดยเฉพาะในตลาดของผู้มีรายได้ปานกลางลงมา สะท้อนจากอัตราการเข้าพัก 100% และผู้รอคิวเข้าพักจำนวนมากในโครงการบ้านพักคนชราที่ได้รับการสนับสนุนจากภาครัฐหรือมูลนิธิต่างๆ ซึ่งไม่มีค่าใช้จ่ายหรือมีค่าใช้จ่ายน้อย ดังนั้น จะเห็นว่ากลุ่มลูกค้าเป้าหมายที่มีศักยภาพคือผู้สูงอายุที่ต้องการที่พักซึ่งตอบโจทย์ด้านการดูแลช่วยเหลือ ด้านสังคม และด้านสภาพแวดล้อมที่เหมาะกับการใช้ชีวิตหลังเกษียณ ซึ่งตลาดนี้จะมีขนาดใหญ่ขึ้นตามขนาดของ Silver Generation

ที่ผ่านมาธุรกิจที่พักสำหรับผู้สูงอายุกำลังเติบโตขึ้น สะท้อนจากการมีผู้เล่นหลายรายในตลาด (ตารางที่ 3) โดยลักษณะที่พักที่พบได้มาก มี 2 ประเภท ดังนี้

- ที่พักรูปแบบ Nursing Home เน้นตลาดกลุ่มผู้สูงอายุที่มีรายได้ปานกลางขึ้นไป ที่ต้องการพักฟื้นหรือรับการดูแลระยะสั้น เนื่องจากมีบริการดูแลโดยผู้เชี่ยวชาญตลอด 24 ชั่วโมง โดยผู้เข้าพักจะจ่ายค่าเช่าเป็นรายเดือน ซึ่งราคาส่วนใหญ่อยู่ในช่วง 10,000-30,000 บาท เช่น บ้านลลิสา Sansiri Home Care และ Asia Nursing Home ทั้งนี้ เนื่องจากจำนวนธุรกิจ Nursing Home เติบโตมาก และราคายังเกินความสามารถของคนส่วนใหญ่ จึงทำให้อัตราการเข้าพัก Nursing Home ยังน้อยกว่าที่พักประเภทอื่น อย่างไรก็ตาม หากผู้ประกอบการสามารถเพิ่มความหลากหลายของราคา อาจขยายส่วนแบ่งตลาดได้ เพราะแนวโน้มผู้สูงอายุที่อยู่คนเดียวและจำเป็นต้องได้รับการช่วยเหลือจะมีมากขึ้นเรื่อยๆ

- บ้านหรือคอนโดมิเนียมสำหรับผู้สูงอายุ เหมาะกับผู้สูงอายุต้องการพักอาศัยระยะยาว โดยผู้อาศัยต้องจ่ายค่าเช่าล่วงหน้าเพื่อให้ได้กรรมสิทธิ์อยู่อาศัยระยะยาว ตลอดชีพ หรือซื้อขาด ธุรกิจนี้จึงเน้นเจาะตลาดกลุ่มผู้สูงอายุที่มีกำลังซื้อสูง ยังช่วยเหลือตัวเองได้ แต่ต้องการการอำนวยความสะดวกและความเชื่อมโยงกับสังคม (Community) โดยมีราคาเริ่มต้นตั้งแต่ 1.5 ล้านบาท เช่น Supalai Wellness Valley, Wellness city, วิลล่ามีสุข และ NAYA Residence

นอกจากนี้ เนื่องจากบ้านพักผู้สูงอายุในปัจจุบันยังกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ ปริมณฑล และจังหวัดใหญ่เป็นหลัก จึงมีโอกาสของการลงทุนในโครงการที่พักอาศัยเพื่อรองรับผู้สูงอายุในพื้นที่ต่างจังหวัด ทั้งนี้ ปัจจัยสนับสนุนการเติบโตของธุรกิจบ้านพักผู้สูงอายุคือภาพลักษณ์ของบ้านพักคนชราที่เปลี่ยนไปจากเดิมในทางที่ดียิ่งขึ้น เพราะที่พักเหล่านี้ได้รับการพัฒนาขึ้นเพื่อส่งเสริมคุณภาพชีวิตของผู้สูงอายุ รวมถึงสนับสนุนให้ผู้สูงอายุมีสังคมของวัยเดียวกันหรือต่างวัย ในขณะเดียวกัน ธุรกิจอสังหาริมทรัพย์ที่ต้องการเจาะตลาดกลุ่มผู้สูงอายุที่อยู่ในบ้านตนเองหรือครอบครัว (Aging in Place) สามารถเพิ่มเติมการออกแบบและการใช้วัสดุเฉพาะสำหรับผู้สูงอายุ เช่น ห้องนอนที่มีเตียงปรับระดับได้ ราวจับในบ้านหรือห้องน้ำ วัสดุพื้นกันลื่น ซึ่งการออกแบบเหล่านี้จะกลายเป็นจุดขายสำคัญที่ขาดไม่ได้ในตลาดผู้สูงอายุ

อุตสาหกรรมอาหารและเครื่องดื่มของไทยมีขนาดใหญ่ เนื่องจากค่าใช้จ่ายด้านอาหารคิดเป็นประมาณ 1 ใน 3 ของรายจ่ายครัวเรือนไทย32 และเมื่อผู้สูงอายุได้กลายเป็นผู้บริโภคหลักอีกกลุ่มหนึ่ง (20% ของประชากรทั้งประเทศ) จะทำให้ตลาดอาหารสำหรับผู้สูงอายุมีศักยภาพในการเติบโตขึ้นตาม โดย Deloitte คาดการณ์ว่าตลาดอาหารและเครื่องดื่มจะมีสัดส่วนสูงที่สุดใน Silver Economy ของไทย หรือประมาณ 27% ในปี 257333

เนื่องจากวัยสูงอายุเป็นวัยที่ต้องใส่ใจเรื่องอาหารมากขึ้น ผู้สูงอายุจึงมักซื้ออาหารที่เป็นประโยชน์ต่อสุขภาพตลอดจนอาหารเสริมรูปแบบต่างๆ เช่น นม ข้าว รังนก ในขณะที่อาหารที่ส่งผลเสียต่อร่างกายหรือเพิ่มความเสี่ยงต่อการเกิดโรคเรื้อรัง เช่น ครีมเทียม ไข่ไก่ ผงชูรส บะหมี่กึ่งสำเร็จรูป จะเป็นสินค้าที่ผู้สูงอายุบริโภคลดลง34 นอกจากนี้ ข้อมูลจาก The 1 Insight ยังพบว่าสินค้าขายดีในกลุ่มผู้สูงวัยที่มีรายได้สูง ได้แก่ ผลไม้นำเข้า ผักออร์แกนิก และโยเกิร์ตรสธรรมชาติ35 ทั้งนี้ ผลิตภัณฑ์อาหารที่น่าสนใจและมีแนวโน้มเติบโตได้ดีในสังคมผู้สูงอายุ ได้แก่

- อาหารที่เป็นมิตรกับผู้สูงอายุ (Aging-friendly Foods) อาหารที่เหมาะกับผู้สูงอายุต้องเคี้ยวง่าย กลืนง่าย ย่อยง่าย อุดมไปด้วยสารอาหาร รวมทั้งต้องมีโซเดียม น้ำตาล และไขมันต่ำ ตัวอย่างผลิตภัณฑ์ที่ออกแบบมาเพื่อผู้สูงอายุคือ อาหารที่เคี้ยวง่ายและย่อยง่ายแบรนด์ “Creator” เช่น แกงจืดเต้าหู้หมูสับ ข้าวต้มปลากะพง ซึ่งพัฒนาโดยบริษัท ซีพีแรม จำกัด (ในเครือซีพี) หรือในสิงคโปร์มีผลิตภัณฑ์อาหารบดปั่นสำหรับผู้ที่มีปัญหาในการกลืน ภายใต้แบรนด์ “GentleFoods”

- อาหารฟังก์ชัน (Functional Foods) คืออาหารที่มีคุณค่าทางโภชนาการพื้นฐานต่อร่างกาย และยังมีส่วนช่วยป้องกันและลดความเสี่ยงในการเกิดโรค เช่น ลดระดับน้ำตาลในเลือด ลดคอเลสเตอรอล และเสริมสร้างภูมิคุ้มกัน ซึ่งเป็นปัญหาที่พบบ่อยในผู้สูงอายุ ตัวอย่างผลิตภัณฑ์ ได้แก่ ซุปไก่สกัดที่เพิ่มสารสกัดจากสมุนไพร อาทิ ถั่งเช่า โสม และแปะก๊วย ผลิตภัณฑ์เสริมอาหารที่เพิ่มโปรตีนเพื่อป้องกันภาวะกล้ามเนื้อสลายตัว และผลิตภัณฑ์โภชนเภสัช36 ช่วยลดคอเลสเตอรอล

นอกจากการคำนึงถึงประโยชน์ต่อสุขภาพผู้สูงอายุแล้ว ประเด็นสำคัญที่ไม่ควรมองข้ามคือรสชาติ รูปลักษณ์ และกลิ่นของอาหาร ที่สามารถกระตุ้นความอยากอาหารที่ลดลงตามวัย รวมถึงการออกแบบบรรจุภัณฑ์ให้เข้าใจง่าย สื่อสารคุณสมบัติของผลิตภัณฑ์ได้อย่างครบถ้วน ด้วยการใช้ภาพและสีที่เหมาะสมกับคนทุกกลุ่ม (Universal Design)

นอกจากการคำนึงถึงประโยชน์ต่อสุขภาพผู้สูงอายุแล้ว ประเด็นสำคัญที่ไม่ควรมองข้ามคือรสชาติ รูปลักษณ์ และกลิ่นของอาหาร ที่สามารถกระตุ้นความอยากอาหารที่ลดลงตามวัย รวมถึงการออกแบบบรรจุภัณฑ์ให้เข้าใจง่าย สื่อสารคุณสมบัติของผลิตภัณฑ์ได้อย่างครบถ้วน ด้วยการใช้ภาพและสีที่เหมาะสมกับคนทุกกลุ่ม (Universal Design)

ผู้สูงอายุจะกลายเป็นประชากรกลุ่มหลักของประเทศในอีกไม่ช้า สินค้าแฟชันและความงามจึงมีโอกาส หากสามารถตอบโจทย์ความต้องการของผู้สูงอายุได้ โดยข้อมูลจาก The 1 Insight พบว่าผู้สูงอายุที่มีกำลังซื้อสูง นิยมซื้อสินค้าไลฟ์สไตล์ที่มีจุดเด่นด้านสุขภาพ อาทิ รองเท้าผ้าใบเพื่อสุขภาพ ที่นอนเพื่อสุขภาพ รวมถึงให้ความสำคัญกับผลิตภัณฑ์บำรุงผิวเพื่อชะลอวัย (Anti-Aging Skincare) และเครื่องสำอาง ผู้สูงอายุกลุ่มนี้จัดเป็นผู้ที่เต็มใจจ่ายเพื่อความสุขและเพื่อสุขภาพ ทั้งนี้ สินค้าและบริการที่ได้รับการออกแบบอย่างใส่ใจเพื่อแก้ไขปัญหาที่ผู้สูงอายุพบเจอในชีวิตประจำวัน จะมีโอกาสเติบโตได้ดี ตัวอย่างเช่น เก้าอี้ที่มีเท้าแขนข้างเดียว ซึ่งช่วยให้เคลื่อนย้ายคนเข้าออกได้สะดวกขึ้น แท็กซี่สำหรับผู้สูงอายุ ที่ให้บริการโดยผู้ผ่านการฝึกอบรมการปฐมพยาบาลและการดูแลผู้ป่วย ช่วยให้ผู้สูงอายุเชื่อมั่นในความปลอดภัยยิ่งขึ้น เมื่อต้องการเดินทางไปทำธุระต่างๆ

วัยสูงอายุเป็นช่วงชีวิตที่มีเวลาว่างมากขึ้น การทำกิจกรรมยามเกษียณจึงนับว่ามีความสำคัญ เนื่องจากจะช่วยให้ผู้สูงอายุไม่รู้สึกเหงาและสามารถใช้ชีวิตอย่างมีความสุขได้ ดังนั้น ธุรกิจที่เกี่ยวข้องกับกิจกรรมที่ผู้สูงอายุชอบทำเมื่ออยู่บ้านจะได้รับอานิสงส์ เช่น การตกแต่งบ้าน การเลี้ยงสัตว์ การปลูกผักและทำสวน สื่อและความบันเทิง ในขณะเดียวกัน โอกาสทางธุรกิจยังเกิดขึ้นกับกิจกรรมนอกบ้าน เช่น การท่องเที่ยวหลังเกษียณ หรือกิจกรรมร่วมกับชุมชนผู้สูงอายุหรือวัยอื่นๆ ทั้งนี้ ปัจจุบันมีธุรกิจหลายรายที่มุ่งสร้างชุมชนผู้สูงอายุผ่านการแบ่งปันข้อมูล ความรู้ ประสบการณ์ รวมถึงกิจกรรมต่างๆ ที่ทำร่วมกัน ซึ่งช่วยให้ผู้สูงอายุใช้ชีวิตหลังเกษียณอย่างมีคุณภาพมากขึ้น (ภาพที่ 20)

ความก้าวหน้าของเทคโนโลยีและนวัตกรรมส่งผลให้เกิดการพัฒนาเครื่องมือและอุปกรณ์ต่างๆ ที่ช่วยอำนวยความสะดวกในการใช้ชีวิตประจำวันของผู้สูงอายุมากขึ้น เช่น เครื่องช่วยฟังที่ปรับคุณภาพเสียงผ่านแอปพลิเคชันได้ ไม้เท้าอัจฉริยะ เก้าอี้นวดไฟฟ้า หุ่นยนต์ที่เปรียบเสมือนผู้ช่วยส่วนตัวของผู้สูงอายุ รวมถึงอุปกรณ์ดิจิทัลสำหรับวัดค่าต่างๆ ทางสุขภาพ ไม่ว่าจะเป็นเครื่องวัดความดันโลหิต เครื่องวัดระดับออกซิเจน หรือ Smart Watch ที่ช่วยติดตาม แจ้งเตือน และเก็บข้อมูลเกี่ยวกับสุขภาพได้หลายรายการ ซึ่งอุปกรณ์เหล่านี้มีแนวโน้มเป็นที่ต้องการในตลาดผู้สูงอายุมากยิ่งขึ้น

นอกจากนี้ โอกาสยังอยู่ในธุรกิจเกี่ยวกับสินค้าและบริการเทคโนโลยีที่จำเป็นสำหรับผู้สูงอายุที่ต้องการการบำบัดและดูแลรักษาอาการป่วยเฉพาะ ตัวอย่างเช่น แว่นตาที่ใช้เทคโนโลยี Virtual Reality (VR) ในการสร้างโลกความเป็นจริงเสมือนแก่ผู้สูงอายุที่มีภาวะสมองเสื่อม ซึ่งเทคโนโลยี VR สามารถกระตุ้นความทรงจำและช่วยลดพฤติกรรมซ้ำๆ ของผู้ป่วยได้ สายรัดข้อมือ (Wristband) หรือ QR CODE ที่เปรียบเสมือนคลังข้อมูลสุขภาพบนระบบคลาวด์ ซึ่งเหมาะกับผู้สูงอายุที่มีปัญหาความจำและเสี่ยงต่อการพลัดหลง วีลแชร์ไฟฟ้าอัจฉริยะที่ควบคุมด้วยสายตา สำหรับผู้สูงวัยหรือผู้ป่วยอัมพฤกษ์/อัมพาต แอปพลิเคชันประเมินบาดแผลผ่านภาพถ่ายโดยเทคโนโลยี AI และบอกแนวทางดูแลรักษาเบื้องต้น ซึ่งเป็นประโยชน์ต่อผู้ป่วยโรคเบาหวาน

ธุรกิจทางการเงินมีโอกาสมหาศาลใน Silver Economy เนื่องจากผู้สูงอายุไทยจำนวนมากยังประสบปัญหาเรื่องความเพียงพอของรายได้ และการเข้าถึงบริการทางการเงิน ดังนั้น สถาบันการเงินจึงสามารถเข้ามามีบทบาทในการนำเสนอผลิตภัณฑ์ต่างๆ เช่น บัญชีเงินฝากที่ให้ดอกเบี้ยสูง และมีความยืดหยุ่นในการเบิก-ถอน สินเชื่อเพื่อการประกอบอาชีพและสร้างรายได้ นอกจากนี้ วัยเกษียณเป็นวัยที่ต้องเผชิญความเสี่ยงด้านสุขภาพมากขึ้น แต่ผู้สูงอายุส่วนใหญ่ยังพึ่งพาสิทธิบัตรทองในการรักษาพยาบาล จึงเป็นโอกาสของผลิตภัณฑ์ประกันสุขภาพ สินเชื่อเพื่อการรักษาพยาบาล บัตรเครดิตที่ส่งเสริมหรือให้รางวัลการใช้จ่ายเพื่อสุขภาพ ซึ่งผลิตภัณฑ์เหล่านี้จะช่วยให้ผู้สูงอายุสามารถเข้าถึงบริการสุขภาพที่ดีขึ้น ตั้งแต่การป้องกัน คัดกรอง และดูแลรักษา

ปัจจุบันผลิตภัณฑ์ทางการเงินสำหรับผู้สูงอายุมีความหลากหลาย ซึ่งอาจแบ่งออกเป็น 4 ประเภท ได้แก่ เงินฝาก สินเชื่อ ประกัน และบัตรเครดิต/เดบิต ดังรายละเอียดต่อไปนี้

1) เงินฝากพิเศษเพื่อผู้สูงอายุ สำหรับกลุ่มลูกค้าที่มีอายุ 55 หรือ 60 ปีขึ้นไป ซึ่งมักเป็นบัญชีเงินฝากออมทรัพย์และเงินฝากประจำปลอดภาษี โดยผู้ฝากใช้เงินเริ่มฝากไม่มาก และได้รับดอกเบี้ยสูง นอกจากนี้ ธนาคารหลายแห่งยังมีบัญชีเงินฝากดอกเบี้ยสูงสำหรับบุคคลทั่วไปรวมถึงผู้สูงอายุด้วย โดยบัญชีเหล่านี้มักจ่ายดอกเบี้ยสูง ในขณะเดียวกันก็อนุญาตให้เบิกถอนได้ตามเงื่อนไขที่กำหนด

2) สินเชื่อสำหรับผู้สูงอายุ เป็นผลิตภัณฑ์ทางการเงินที่มีโอกาสเติบโตสูง แต่ก็มาพร้อมกับความท้าทายแก่สถาบันการเงิน เนื่องจากผู้สูงวัยเผชิญความไม่แน่นอนทั้งเรื่องรายได้และอายุขัย ด้วยเหตุนี้ ผลิตภัณฑ์สินเชื่อผู้สูงอายุจึงมักมุ่งไปที่ข้าราชการเกษียณหรือผู้ประกอบธุรกิจส่วนตัว ซึ่งโดยทั่วไปมีศักยภาพในการชำระหนี้มากกว่า อย่างไรก็ดี ยังมีผลิตภัณฑ์สินเชื่ออื่นๆ ที่เปิดโอกาสให้ลูกค้าหลายช่วงวัย รวมถึงผู้สูงอายุ โดยสินเชื่อที่ผู้สูงอายุสามารถเข้าถึงได้ในปัจจุบัน อาจแบ่งออกเป็นประเภทต่างๆ ดังนี้

- สินเชื่อข้าราชการบำนาญ สถาบันการเงินหลายแห่งมีสินเชื่อสำหรับข้าราชการบำนาญ ซึ่งใช้สิทธิในบำเหน็จตกทอด37 เป็นหลักประกันเงินกู้ จึงสามารถกู้สูงสุดได้ไม่เกินวงเงินที่ระบุไว้ในหนังสือรับรองสิทธิบำเหน็จตกทอด สินเชื่อประเภทนี้มีระยะเวลาการผ่อนชำระไม่เกิน 30 ปี และมักกำหนดอายุผู้กู้เมื่อรวมระยะเวลาผ่อนทั้งหมดแล้วไม่เกิน 90 ปี โดยสามารถชำระหนี้ผ่านการหักเงินบำเหน็จ/บำนาญให้กับธนาคารเป็นรายเดือนได้

- สินเชื่อสนับสนุนอาชีพและธุรกิจ ส่วนใหญ่เป็นผลิตภัณฑ์สินเชื่อสำหรับผู้ประกอบการรายย่อย (MSMEs) หรือผู้เริ่มต้นทำธุรกิจ ซึ่งเป็นสินเชื่อระยะสั้นที่ไม่ได้เจาะกลุ่มผู้สูงอายุโดยเฉพาะ แต่กำหนดหลักเกณฑ์อายุผู้กู้ที่ครอบคลุมจนถึงอายุ 70 ปี จึงเป็นสินเชื่อที่ส่งเสริมการประกอบอาชีพของผู้สูงอายุได้

- สินเชื่อที่อยู่อาศัย เปิดโอกาสให้ผู้สูงอายุขอสินเชื่อระยะยาวเพื่อใช้ในการจัดหา ต่อเติม และซ่อมแซมที่อยู่อาศัย รวมถึงรีไฟแนนซ์ (Refinance) หรือกู้มาใช้หนี้บ้านเดิม ทั้งนี้ โดยทั่วไปธนาคารกำหนดให้อายุของผู้กู้เมื่อรวมกับระยะเวลากู้ต้องไม่เกิน 70-75 ปี และกำหนดระยะเวลาผ่อนสูงสุดไม่เกิน 30-40 ปี

- สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ หรือการจำนองอสังหาริมทรัพย์แบบย้อนกลับ (Reverse Mortgage)38 โดยผู้ที่มีอายุ 60-80 ปี สามารถนำที่อยู่อาศัยที่ตนเองมีกรรมสิทธิ์ มาเป็นหลักประกันในการจำนองกับธนาคาร หรือเรียกว่า “เปลี่ยนบ้านเป็นรายได้” โดยผู้กู้สามารถอาศัยอยู่ในบ้านที่นำมาเป็นหลักประกันได้ แต่เมื่อเสียชีวิตหรือครบสัญญาแล้ว และไม่มีการไถ่ถอนบ้านคืนโดยผู้กู้หรือทายาท บ้านดังกล่าวจะตกเป็นของธนาคาร ทั้งนี้ แม้ Reverse Mortgage จะมีโอกาสเติบโตได้จากการเพิ่มขึ้นของผู้สูงอายุที่อยู่เพียงลำพังหรือไม่มีทายาท อย่างไรก็ดี สถาบันการเงินอาจเผชิญความท้าทายต่างๆ เช่น ความยินยอมของทายาท และการไม่ได้รับรายได้จนกว่าจะครบสัญญา

3) ประกันสำหรับผู้สูงอายุ ธุรกิจประกันจะได้รับอานิสงส์จากจำนวนผู้สูงอายุที่เพิ่มขึ้น ด้วยการพัฒนาผลิตภัณฑ์ประกันที่ตอบโจทย์ความเสี่ยงของผู้สูงอายุในด้านสุขภาพและการเงินได้ ในปัจจุบันประกันชีวิตสำหรับผู้สูงวัย ได้ขยายเงื่อนไขให้ครอบคลุมผู้สูงอายุมากขึ้น โดยทั่วไปผู้มีอายุ 50-75 ปี สามารถซื้อผลิตภัณฑ์เพื่อรับความคุ้มครองจนถึงอายุ 80-90 ปี หรือตลอดชีพ นอกจากนี้ ผู้สูงอายุสามารถซื้อประกันสุขภาพ ซึ่งเบี้ยประกันจะเพิ่มขึ้นตามอายุและความเสี่ยงของแต่ละบุคคล อีกทั้งยังมีประกันที่เลือกความคุ้มครองเฉพาะโรค เช่น โรคอัลไซเมอร์ โรคหลอดเลือดสมอง ส่วนผู้ที่ยังไม่เข้าสู่วัยสูงอายุ แต่ต้องการวางแผนทางการเงินเพื่อให้มีเงินไว้ใช้หลังเกษียณ สามารถเลือกซื้อประกันชีวิตแบบบำนาญ (Annuity) ได้ตั้งแต่อายุ 20-25 ปี โดยประกันประเภทนี้จะเริ่มจ่ายบำนาญตั้งแต่อายุ 55 ปี และจ่ายอย่างน้อยจนถึงอายุ 85 ปี หรืออาจขยายจนถึง 99 ปี ทั้งนี้ ผู้ซื้อสามารถเลือกความถี่ ระยะเวลา และอัตราการจ่ายผลประโยชน์ได้39

4) บัตรเครดิต/เดบิต ผลิตภัณฑ์บัตรเครดิต/เดบิตที่เจาะกลุ่มเป้าหมายผู้สูงอายุ อาจแบ่งได้ 2 ประเภท ได้แก่ บัตรที่ออกแบบเพื่อผู้สูงอายุโดยเฉพาะ เช่น กำหนดอายุขั้นต่ำของการสมัครไว้ที่ 40 ปี40 และบัตรทั่วไปที่ครอบคลุมผู้สูงอายุ เช่น บัตรเครดิตที่กำหนดให้ผู้สมัครมีอายุ 20-70 ปี41 รวมถึงบัตรเดบิต สำหรับผู้มีอายุ 18-80 ปี42 นอกจากนี้ ผู้ให้บริการบัตรบางรายยังมีโปรโมชันเพื่อส่งเสริมการใช้จ่ายของผู้สูงอายุ เช่น ของขวัญจากการใช้จ่าย ณ ศูนย์ดูแลผู้สูงอายุหรือโรงพยาบาล43 เงินคืนจากการแบ่งจ่ายค่ารักษาพยาบาลผู้สูงอายุ,sup>44 คูปองตรวจคัดกรองโรคสำหรับลูกค้าบัตรเครดิต45 ทั้งนี้ เนื่องจากรายจ่ายด้านสุขภาพเป็นค่าใช้จ่ายสำคัญของผู้สูงอายุ สิทธิพิเศษจากบัตรเหล่านี้จะช่วยดึงดูดลูกค้าใหม่ให้มาใช้บริการ รวมถึงรักษาฐานลูกค้าเดิมด้วย

นอกเหนือจากบริการทางการเงินข้างต้น ยังมีผลิตภัณฑ์และบริการที่ช่วยเตรียมความพร้อมก่อนเข้าสู่วัยเกษียณ อาทิ กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF)46 บริการให้คำปรึกษา และวางแผนทางการเงินเพื่อการเกษียณ รวมถึงการจัดการมรดก ทั้งนี้ ผลิตภัณฑ์และบริการเหล่านี้ต้องมีความหลากหลาย เหมาะสมกับลักษณะรายได้ สุขภาพ และการใช้ชีวิตหลังเกษียณของผู้สูงอายุที่แตกต่างกัน และสิ่งสำคัญคือรูปแบบและช่องทางส่งมอบบริการต้องเป็นมิตรกับผู้สูงอายุที่มีข้อจำกัดด้านทักษะทางการเงินและทักษะทางเทคโนโลยี

มุมมองวิจัยกรุงศรี: สังคมสูงวัย โจทย์ด้านนโยบายที่ต้องคิด กับโอกาสทางธุรกิจที่ต้องคว้า

สังคมผู้สูงอายุเป็นหนึ่งในแนวโน้มการเปลี่ยนแปลงที่สำคัญ (Megatrend) ของโลก ซึ่งไทยเองนับว่าเผชิญกระแสแห่งการเปลี่ยนแปลงโครงสร้างประชากรอย่างรวดเร็ว เนื่องจากได้เข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบแล้วเมื่อปี 2566 และคาดว่าจะเข้าสู่สังคมสูงวัยระดับสูงสุดในอีกไม่ช้า ทั้งนี้ แม้จะมีความท้าทายเกิดขึ้นทั้งในด้านเศรษฐกิจและสังคม แต่สังคมสูงวัยก็นำมาซึ่งโอกาสอีกไม่น้อยเช่นกัน วิจัยกรุงศรีจึงมองว่าสังคมสูงวัยเป็นโจทย์ใหญ่ด้านนโยบายที่ต้องคิด ซึ่งมาพร้อมกับโอกาสทางธุรกิจที่ต้องคว้า ดังนี้

โจทย์ใหญ่ของผู้ดำเนินนโยบาย

เนื่องจากผู้สูงอายุไทยเผชิญปัญหาและข้อจำกัดทั้งด้านรายได้และรายจ่าย ซึ่งส่งผลต่อคุณภาพชีวิตประจำวัน ดังนั้นผู้ดำเนินนโยบายควรสนับสนุนให้ผู้สูงอายุ 1) มีรายได้ที่มั่นคง เพียงพอ และ 2) มีรายจ่ายที่ลดลงแต่ยังคงคุณภาพชีวิตที่ดี

รายได้: เนื่องจากผู้สูงอายุส่วนใหญ่ยังพึ่งพารายได้จากผู้อื่นเป็นหลัก ไม่ว่าจะเป็นครอบครัวหรือภาครัฐ ซึ่งอาจไม่เพียงพอต่อการดำรงชีพ จึงควรมีการสนับสนุนให้ผู้สูงวัยมีรายได้จากการทำงานหรือเงินออมเพิ่มขึ้น ดังนี้

รายจ่าย: ผู้สูงอายุมีค่าใช้จ่ายจำเป็นจากปัจจัยสี่ อันได้แก่ อาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย และการรักษาพยาบาล โดยเฉพาะรายจ่ายด้านสุขภาพ และที่พักอาศัย ที่อาจเพิ่มขึ้นจากการเข้าสู่วัยชรา แต่ผู้สูงอายุอีกจำนวนมากยังไม่สามารถเข้าถึงบริการสุขภาพและที่อยู่อาศัยที่เหมาะสมในวัยเกษียณ หน่วยงานที่เกี่ยวข้องจึงควรดำเนินการดังนี้

นอกจากการสนับสนุนให้ผู้สูงอายุไทยมีคุณภาพชีวิตหลังเกษียณที่ดีขึ้นในมิติต่างๆ ข้างต้นแล้ว ผู้ดำเนินนโยบายควรส่งเสริมเศรษฐกิจสูงวัย (Silver Economy) ไปพร้อมๆ กัน อาทิ การส่งเสริมอุตสาหกรรมการแพทย์ เทคโนโลยี และบริการสุขภาพ อาหาร อสังหาริมทรัพย์ รวมถึงสินค้าและบริการสำหรับผู้สูงวัย

โอกาสทางธุรกิจใน Silver Economy

ธุรกิจหลายประเภทมีแนวโน้มได้รับประโยชน์มหาศาลจากสังคมผู้สูงอายุ ไม่ว่าจะเป็น ธุรกิจสุขภาพ ซึ่งได้รับอานิสงส์จากความต้องการบริการสุขภาพที่มากขึ้นตามวัย หรือธุรกิจอสังหาริมทรัพย์ ที่มีโอกาสจากความต้องการที่พักที่ออกแบบมาเพื่อผู้สูงอายุหรือมีบริการช่วยเหลือตามความจำเป็น ในขณะที่ธุรกิจอาหาร ไลฟ์สไตล์ ดิจิทัลและอิเล็กทรอนิกส์จะได้ประโยชน์จากตลาดผู้สูงอายุที่ขยายตัว และกลายเป็นกลุ่มลูกค้าสำคัญที่มีความต้องการสินค้าและบริการที่ต่างออกไป ทั้งนี้คาดว่าธุรกิจใน Silver Economy จะมีศักยภาพในการเติบโตเนื่องจากปัจจัยต่างๆ ดังนี้

- ตลาดประกอบด้วยกลุ่มลูกค้าที่มีกำลังซื้อหลากหลาย ได้แก่ 1) กลุ่มกำลังซื้อสูง ซึ่งมักเป็นผู้สูงวัยที่มีความรู้และประสบการณ์มาก ชอบใช้จ่ายเพื่อความสุข เช่น สิ่งอำนวยความสะดวก สินค้าความงาม และความบันเทิง2) กลุ่มที่เหลือ แม้มีกำลังซื้อน้อยกว่า แต่เป็นตลาดขนาดใหญ่ที่ยังไม่ได้รับการเสนอสินค้าและบริการอย่างเต็มที่ (Underserved Market) เช่น ที่อยู่อาศัย บริการสุขภาพ และการเงิน

- ตลาดมีโอกาสจากผลิตภัณฑ์และผู้บริโภคหลายกลุ่ม โดยลูกค้าอาจแบ่งกลุ่มตามอายุออกเป็น 1) กลุ่มก่อนวัยเกษียณ (Prepare) อายุ 50-59 ปี ซึ่งมีอัตราการใช้เทคโนโลยีและรายได้สูงกว่าผู้สูงอายุ 2) กลุ่มสูงวัยตอนต้น (Young Old: YOLD) อายุ 60-69 ปี และ 3) กลุ่มสูงวัยตอนปลาย (Late Old: LOLD) อายุ 70 ปีขึ้นไป51/ นอกจากนี้ ยังสามารถแบ่งลูกค้าผู้สูงอายุตามสภาพร่างกาย ได้แก่ กลุ่มติดสังคม ติดบ้าน และติดเตียง ซึ่งกลุ่มต่างๆ ข้างต้น มีความต้องการสินค้าและบริการแตกต่างกัน ทั้งนี้ นอกจากผู้สูงอายุแล้ว ยังมีผู้บริโภคอีกหนึ่งกลุ่มที่เป็นผู้ตัดสินใจซื้อสินค้าและบริการสำหรับผู้สูงวัยคือ กลุ่มที่เรียกว่า Sandwich Generation ซึ่งต้องดูแลพ่อแม่สูงอายุ รวมถึงคู่สมรสและลูกของตนเอง

- ตลาดมีขนาดใหญ่และการแข่งขันยังไม่รุนแรง ซึ่งได้รับอานิสงส์จากผู้สูงอายุในประเทศและชาวต่างชาติที่ต้องการมาใช้ชีวิตเกษียณที่ไทย รวมถึงตลาดต่างประเทศ เนื่องจากแนวโน้มการเข้าสู่สังคมผู้สูงอายุเป็นกระแสการเปลี่ยนแปลงที่เกิดขึ้นทั่วโลก นอกจากนี้ การแข่งขันในตลาดผู้สูงอายุยังไม่รุนแรงมาก (Blue Ocean) เมื่อเทียบกับตลาดวัยทำงาน ซึ่งในอนาคตขนาดตลาดผู้สูงอายุจะใกล้เคียงกับตลาดกลุ่มคนวัยทำงานยิ่งขึ้น

สิ่งสำคัญสำหรับผู้เล่นที่ต้องการคว้าโอกาสใน Silver Economy คือการเข้าใจพฤติกรรม ความต้องการ และ Pain Point ที่แตกต่างกันของผู้สูงอายุหลากหลายกลุ่ม เพื่อให้สามารถแบ่งส่วนตลาด (Market Segmentation) และนำเสนอผลิตภัณฑ์ได้อย่างเหมาะสม นอกจากนี้ เนื่องจากผู้สูงอายุมีทักษะและสามารถเข้าถึงเทคโนโลยีได้มากขึ้น จึงนิยมซื้อสินค้าและบริการผ่านช่องทางออนไลน์มากขึ้น อีกทั้งผู้สูงวัยยังชื่นชอบการใช้โซเชียลมีเดีย (Social Media) โดยเฉพาะ Facebook และ Youtube

ธนาคารมีโอกาสจากการพัฒนาและนำเสนอผลิตภัณฑ์ทางการเงินที่ตอบโจทย์ความท้าทายต่างๆ ในสังคมผู้สูงอายุ โดยผลิตภัณฑ์ทางการเงินสำหรับผู้สูงอายุในยุค Aged Society ควรมีลักษณะสำคัญ ดังนี้

ช่วยให้ผู้สูงอายุเข้าถึงสินค้าและบริการต่างๆ เพื่อคุณภาพชีวิตทึ่ดียิ่งขึัน ไม่ว่าจะเป็นผลิตภัณฑ์เงินฝาก หรือสินเชื่อ ที่สนับสนุนการสร้างรายได้ อาชีพ เงินออม รวมถึงเพิ่มกำลังซื้อให้กับผู้สูงอายุ สำหรับการใช้จ่ายที่จำเป็นยามเกษียณ เช่น การดูแลสุขภาพ การรักษาพยาบาล การปรับปรุงหรือจัดหาที่พักอาศัย

ได้รับการออกแบบที่เป็นมิตรกับผู้สูงอายุ โดยตอบโจทย์ข้อจำกัดต่างๆ ของผู้สูงอายุ โดยเฉพาะสภาพร่างกาย ทักษะทางเทคโนโลยี และทักษะทางการเงิน ตัวอย่างเช่น Mobile Banking ที่ออกแบบ UX/UI ให้ตัวเลือกและตัวอักษรมีขนาดใหญ่ เป็นภาษาไทย มีขั้นตอนไม่ซับซ้อน สร้างความเชื่อมั่นด้านความปลอดภัยในการใช้บริการได้

ท้ายที่สุด ธนาคารสามารถมีบทบาทเพิ่มขึ้นในการส่งเสริมการเข้าถึงบริการทางการเงินและการยกระดับคุณภาพชีวิตของผู้สูงอายุ ด้วยการคำนึงถึงผู้สูงอายุในฐานะลูกค้ากลุ่มสำคัญ รวมทั้งการสนับสนุนธุรกิจเพื่อผู้สูงวัย ซึ่งสอดคล้องกับการให้ความสำคัญกับมิติสังคม (Social) อันเป็นส่วนหนึ่งของแนวคิดการดำเนินธุรกิจที่ตระหนักถึงประเด็นสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment, Social and Governance: ESG)

ข่าวหรือบทความที่เกี่ยวข้อง