รายงานโดย รชฏ เลียงจันทร์

วิจัยกรุงศรีเผยแพร่รายงาน Research Intelligence ในหัวข้อ ผลกระทบของวิกฤติรัสเซีย-ยูเครนต่อเศรษฐกิจไทย โดยจะส่งผลให้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้ากว่าที่คาดและเงินเฟ้อสูงขึ้น ขณะที่มี 5 ภาคอุตสาหกรรมได้รับผลกระทบสูง ได้แก่ ธุรกิจก่อสร้าง ภาคขนส่ง โรงกลั่นน้ำมัน การขนส่งทางเรือ และอสังหาริมทรัพย์

ความขัดแย้งระหว่างรัสเซียและยูเครนที่ทำให้เกิดสงครามระหว่างสองประเทศ ไม่เพียงสร้างความเสียหายต่อชีวิตผู้คนและทรัพย์สิน แต่ยังเพิ่มความเสี่ยงต่อเศรษฐกิจและการค้าโลกด้วย เนื่องจากสถานการณ์ยังมีความไม่แน่นอนสูง วิจัยกรุงศรีจึงศึกษาความเป็นไปได้ของเหตุการณ์ที่อาจเกิดขึ้นในกรณีต่างๆ พบว่าเหตุการณ์ที่เป็นไปได้สูงมี 3 กรณี ได้แก่ (1) การสู้รบยุติภายในเดือนมีนาคม ขณะที่มาตรการคว่ำบาตรยังคงมีต่อไปจนสิ้นปี 2022 (2) การสู้รบยืดเยื้อไปจนถึงไตรมาส 2 ทำให้ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น และ (3) การสู้รบยืดเยื้อจนถึงกลางปี 2022 ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น ทำให้รัสเซียตอบโต้ด้วยการยุติการส่งออกสินค้าพลังงานไปยุโรป โดยช่องทางการส่งผ่านผลกระทบหลักมีทั้งหมด 4 ด้าน ได้แก่ การค้าและการขนส่ง ความมั่นคงด้านพลังงาน เสถียรภาพด้านราคา และผลจากรายได้และตลาดการเงิน

วิจัยกรุงศรีคำนวณหาผลกระทบต่อเศรษฐกิจโลกและเศรษฐกิจไทย โดยใช้แบบจำลอง Dynamic Stochastic General Equilibrium (DSGE) พบว่า เศรษฐกิจโลกในปี 2022 ในแต่ละกรณีมีแนวโน้มหดตัวจากกรณีฐาน 0.5% 1.3% และ 2.9% ตามลำดับ ขณะที่อัตราเงินเฟ้อสูงขึ้นจากในกรณีฐาน 1.3% 2.0% และ 3.6% ตามลำดับ

สำหรับผลต่อเศรษฐกิจไทย พบว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวช้ากว่าที่คาดไว้ในกรณีฐาน 0.4% 1.1% และ 2.4% ตามลำดับ ส่วนอัตราเงินเฟ้อเร่งตัวกว่าที่ไว้ 1.4% 2.3% และ 3.5% ตามลำดับ ขณะที่การส่งออกหดตัวกว่าในกรณีฐาน 1.1% 3.0% และ 4.7% ตามลำดับ

ในส่วนของผลกระทบรายอุตสาหกรรม อุตสาหกรรมที่ได้รับผลกระทบสูง ได้แก่ ธุรกิจก่อสร้าง ภาคขนส่ง โรงกลั่นน้ำมัน การขนส่งทางเรือ และอสังหาริมทรัพย์ เนื่องจากอุตสาหกรรมเหล่านี้มีต้นทุนเพิ่มสูงขึ้น โดยเฉพาะสินค้าโลหะและพลังงาน ส่วนอุตสาหกรรมที่มีแนวโน้มผลิตสินค้าเพิ่มมากขึ้น ได้แก่ อุตสาหกรรมผลิตก๊าซธรรมชาติและน้ำมันดิบ ธุรกิจน้ำตาล เสื้อผ้า อิเล็กทรอนิกส์ และเครื่องหนัง โดยอุตสาหกรรมเหล่านี้ได้ประโยชน์จากราคาที่สูงขึ้นและการเบี่ยงเบนทางการค้า (Trade Diversion)

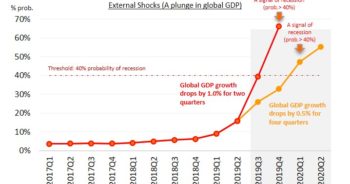

สถานการณ์ความตึงเครียดในยูเครนมีความไม่แน่นอนสูงและสามารถกระทบต่อเศรษฐกิจโลกผ่านหลายช่องทาง เมื่อประกอบกับเศรษฐกิจโลกที่เพิ่งฟื้นจากวิกฤติโควิค-19 และปัญหาเงินเฟ้อที่กำลังเร่งตัว การสู้รบระหว่างรัสเซียและยูเครนรวมทั้งมาตรการคว่ำบาตรของชาติตะวันตกอาจซ้ำเติมความเปราะบางของเศรษฐกิจโลก และเพิ่มความเสี่ยงของเศรษฐกิจถดถอยทั่วโลก

สถานการณ์ความตึงเครียดในยูเครนเพิ่มความเสี่ยงด้านการเมืองระหว่างประเทศ

และนำไปสู่ความขัดแย้งของประเทศมหาอำนาจผ่านทั้งเครื่องมือทางการทหารและเศรษฐกิจ

รัสเซียบุกยูเครนเมื่อวันที่ 24 กุมภาพันธ์หลังสภาสูงของรัสเซียเห็นชอบให้ประธานาธิบดีสามารถส่งกองทัพไปต่างประเทศได้ การต่อสู้ระหว่างสองประเทศยังดำเนินต่อไปในหลายพื้นที่ โดยมีจุดปะทะที่สำคัญคือชายแดนตอนเหนือและด้านตะวันออกของยูเครน ขณะที่การเจรจาของตัวแทนทั้งสองฝ่ายยังไม่มีทีท่าคืบหน้า

วิกฤติรัสเซียและยูเครนกลับมาสร้างความตึงเครียดในภูมิภาคอีกครั้ง ทำให้ประเทศตะวันตกรวมทั้งสหรัฐ สหภาพยุโรป อังกฤษ และอีกหลายประเทศประกาศมาตรการคว่ำบาตรรัสเซียในด้านต่างๆ เช่น ห้ามส่งออกสินค้าเทคโนโลยีไปรัสเซีย ห้ามรัฐวิสาหกิจและบริษัทของรัสเซียขอสินเชื่อและเข้าถึงเงินสกุลต่างประเทศ อายัดสินทรัพย์ส่วนบุคคลที่เกี่ยวข้องกับรัฐบาลรัสเซีย การควบคุมการดำเนินธุรกรรมทางการเงิน การตัดธนาคารรัสเซียออกจากระบบ SWIFT และลดการนำเข้าสินค้าพลังงานจากรัสเซีย เป็นต้น

ผลของการขัดแย้งเบื้องต้นดันราคาสินค้าโภคภัณฑ์แตะระดับสูงสุดในรอบหลายปี ราคาน้ำมันดิบ Brent เพิ่มขึ้นสูงสุดตั้งแต่ปี 2008 ที่ 139 ดอลลาร์ต่อบาร์เรล ราคาทองคำเพิ่มสูงสุดนับตั้งแต่ปี 2020 ที่ 2,070 ดอลลาร์ต่อทรอยออนซ์ ส่วนข้าวสาลีแตะระดับสูงสุดที่ 1,200 ดอลลาร์ต่อบุชเชล ราคาสินค้าโภคภัณฑ์ที่เร่งตัวสร้างความเสี่ยงเงินเฟ้อทั่วโลก ซึ่งอาจกลับมากระทบเศรษฐกิจในระยะข้างหน้าได้

สถานการณ์ในอนาคตขึ้นกับสองปัจจัย

คือ ความยืดเยื้อของการรบและมาตรการคว่ำบาตร ส่วนช่องทางส่งผ่านผลกระทบมีสี่ช่องทางที่สำคัญ ได้แก่ การค้าและการขนส่ง ด้านพลังงาน ด้านราคา และผลจากรายได้และตลาดการเงิน

ความขัดแย้งยังคงมีความไม่แน่นอนสูง วิจัยกรุงศรีมองว่าปัจจัยที่มีผลต่อเหตุการณ์ข้างหน้า ได้แก่ สถานการณ์การสู้รบในยูเครนและมาตรการคว่ำบาตรทางเศรษฐกิจระหว่างชาติตะวันตกและรัสเซีย

ด้านการสู้รบในยูเครน วิจัยกรุงศรีแบ่งความเป็นไปได้สามแบบ คือ การสู้รบจบในไตรมาสที่ 1 ของปี 2022 การต่อสู้ยืดเยื้อไปจนถึงกลางปี และการสู้รบขยายขอบเขตไปยังประเทศอื่น ส่วนด้านมาตรการทางเศรษฐกิจ สามารถแจกแจงความเป็นไปได้ดังนี้ ชาติตะวันตกแบนการค้าและธุรกรรมทางการเงินบางส่วนไปจนถึงสิ้นปี 2022 ความเป็นไปได้ที่สองคือ ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น มีการแบนสินค้าที่ไม่ใช่พลังงานจากรัสเซียทั้งหมด ความเป็นไปได้ที่สามคือ ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรง ทำให้รัสเซียตอบโต้ด้วยการยุติการส่งน้ำมันดิบและก๊าซธรรมชาติไปยังยุโรป จากสองปัจจัยสำคัญดังกล่าว วิจัยกรุงศรีมองว่ายังมีความเป็นไปได้ของเหตุการณ์หลายกรณี (รูปที่ 2)

วิจัยกรุงศรีคาดว่าเหตุการณ์ที่เป็นไปได้สูงมีสามกรณี ได้แก่ (1) การสู้รบยุติภายในเดือนมีนาคม ขณะที่มาตรการคว่ำบาตรยังคงมีต่อไปจนสิ้นปี 2022 (2) การสู้รบยืดเยื้อไปจนถึงไตรมาส 2 ทำให้ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น และ (3) การสู้รบยืดเยื้อจนถึงกลางปี 2022 ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น ทำให้รัสเซียตอบโต้ด้วยการไม่ส่งสินค้าพลังงานไปยังยุโรป จึงเกิดวิกฤติพลังงานขึ้นในยุโรป โดยแต่ละกรณีจะมีผลต่อเศรษฐกิจไม่เท่ากัน แต่ช่องทางการส่งผ่านผลกระทบหลักมีทั้งหมด 4 ด้าน ได้แก่ การค้าและการขนส่ง ความมั่นคงด้านพลังงาน เสถียรภาพด้านราคา และผลจากรายได้และตลาดการเงิน

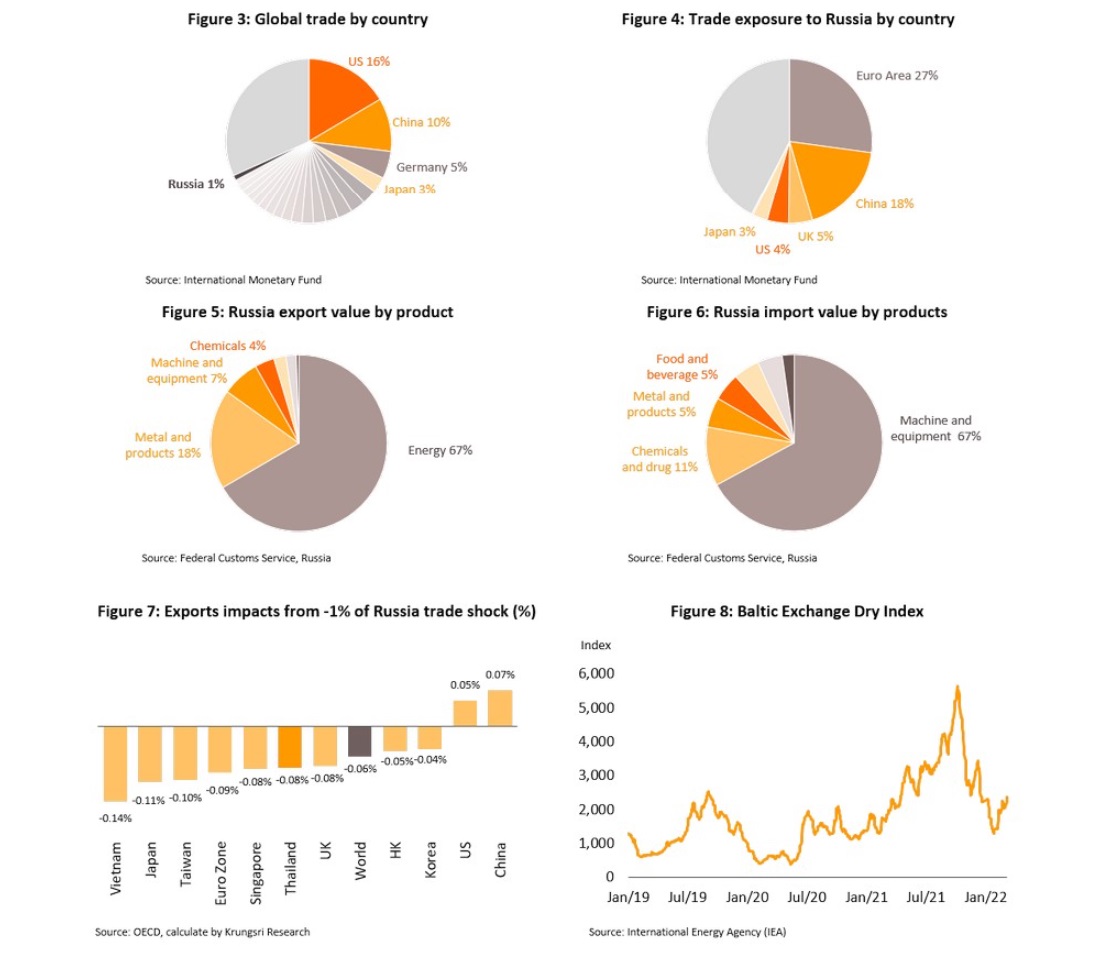

การค้าของรัสเซียมีแนวโน้มได้รับผลกระทบจากมาตรการคว่ำบาตรและการถูกตัดออกจากระบบชำระเงิน อย่างไรก็ตาม ผลทางตรงต่อการค้าโลกยังมีจำกัด การค้ารัสเซียมีสัดส่วนเพียง 1% ของการค้าโลก โดยคู่ค้าที่สำคัญ ได้แก่ กลุ่มประเทศยูโรโซน (27%) จีน (18%) สหราชอาณาจักร (5%) และสหรัฐฯ (4%) ตามลำดับ วิจัยกรุงศรีประเมินโดยใช้ตาราง Input-Output ของ OECD พบว่า หากการค้าของรัสเซียลดลง 1% จะทำให้การค้าโลกมีแนวโน้มหดตัวเพียง 0.06% (รูปที่ 7) ขณะที่การส่งออกของไทยมีแนวโน้มลดลง 0.08% อย่างไรก็ตาม แม้ผลกระทบทางตรงต่อผ่านช่องทางการค้าจะมีจำกัด บางอุตสาหกรรมอาจได้รับผลกระทบรุนแรง เช่น อุตสาหกรรมที่เกี่ยวเนื่องกับสินค้าโภคภัณฑ์เนื่องจากรัสเซียเป็นผู้ส่งออกสินค้าโภคภัณฑ์หลายรายการ เช่น น้ำมันดิบ ก๊าซธรรมชาติ เหล็ก Palladium เป็นต้น นอกจากนี้ การค้าเกี่ยวกับสินค้าด้านเทคโนโลยีอาจได้รับผลกระทบจากมาตรการคว่ำบาตรของหลายประเทศ

ต้นทุนค่าขนส่งสูงขึ้นตามราคาน้ำมันและความเสี่ยง ดัชนี Baltic Dry Index (BDI) ซึ่งบอกถึงค่าขนส่งทางเรือในเส้นทางสำคัญของโลกเพิ่มขึ้นมากกว่าเท่าตัวจาก 1296 ในเดือนมกราคม มาอยู่ที่ระดับ 2352 ในต้นเดือนมีนาคม ค่าขนส่งที่เพิ่มขึ้นอาจมีส่วนกดดันการค้าโลกในระยะข้างหน้า (รูปที่ 8)

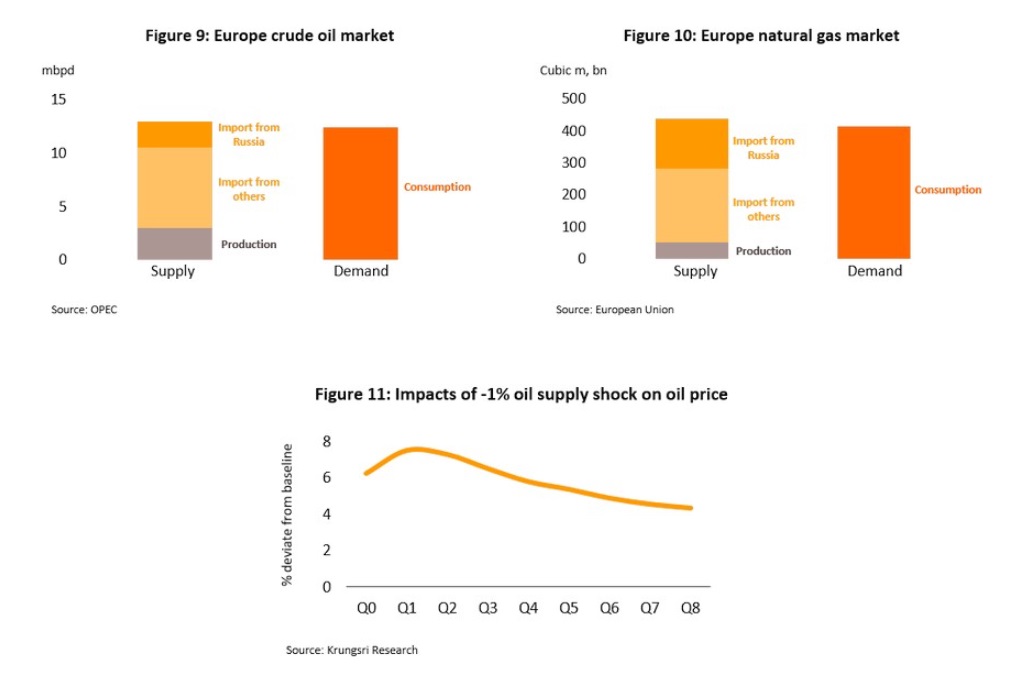

ความตึงเครียดในยูเครนกดดันความมั่นคงด้านพลังงานของโลกอย่างหนัก โดยเฉพาะในกลุ่มประเทศยูโรโซน รัสเซียเป็นผู้ผลิตพลังงานที่สำคัญของโลก โดยรัสเซียผลิตก๊าซมีสัดส่วนถึง 16.6% ของก๊าซที่ผลิตทั้งโลก และมีสัดส่วนการผลิตน้ำมัน 12.1% มีคู่ค้าสินค้าพลังงานที่สำคัญคือกลุ่มประเทศยุโรป โดยตัวเลขจาก European Union และ OPEC ระบุว่า กลุ่มประเทศยุโรปนำเข้าก๊าซธรรมชาติจากรัสเซีย 155 พันล้านลูกบาศก์เมตร คิดเป็น 37.5% ของการบริโภคทั้งหมด และนำเข้าน้ำมันดิบจากรัสเซีย 2.44 ล้านบาร์เรลต่อวัน หรือคิดเป็น 19.6% ของการบริโภคน้ำมันทั้งหมด ดังนั้น การยุติการส่งน้ำมันหรือก๊าซธรรมชาติ ไม่ว่าจากมาตรการคว่ำบาตรหรือการตอบโต้ของรัสเซีย จะส่งผลกระทบต่อการผลิตของโลกอย่างหลีกเลี่ยงไม่ได้และทำให้ราคาสินค้าพลังงานพุ่งสูงขึ้น

วิจัยกรุงศรีใช้แบบจำลองเศรษฐมิติ1ประเมินผลกระทบจากการหายไปของปริมาณน้ำมันพบว่า หากอุปทานน้ำมันโลกหายไป 1 ล้านบาร์เรลต่อวัน (คิดเป็นประมาณ 1% ของการผลิตโลกทั้งหมด) จะทำให้ราคาน้ำมันดิบสูงขึ้น 7.5% ในช่วง 1-2 ไตรมาสแรก หลังจากนั้น ราคาน้ำมันที่สูงขึ้นทำให้ความต้องการใช้น้ำมันลดลง ในขณะที่ผู้ผลิตน้ำมันมีแรงจูงใจที่จะเพิ่มกำลังการผลิต ดังนั้น ในระยะยาว ราคาน้ำมันจึงมีแนวโน้มเพิ่มขึ้นประมาณ 4% (รูปที่ 11)

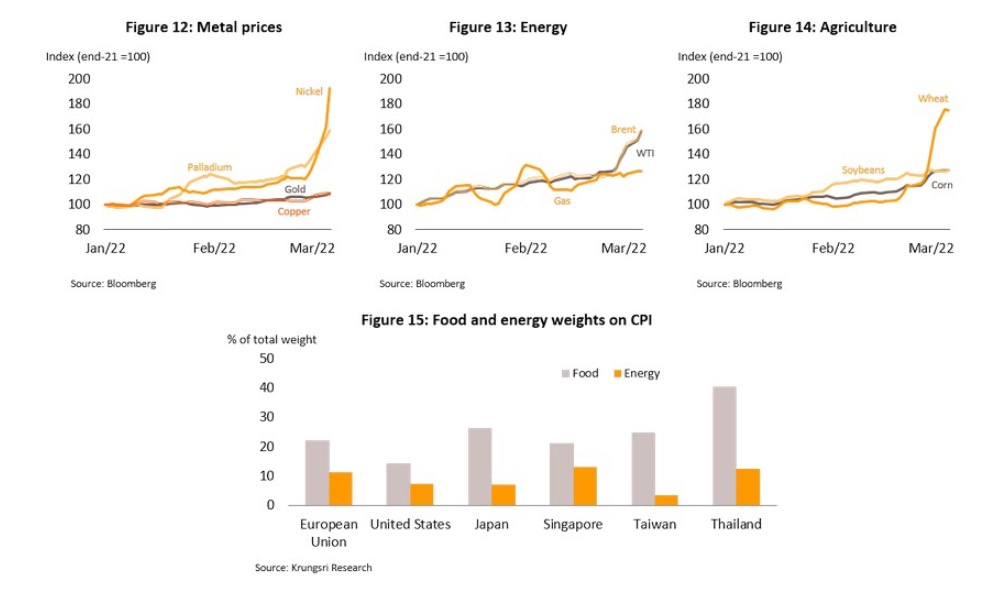

นอกจากสินค้าพลังงาน ความตึงเครียดในยูเครนทำให้ราคาสินค้าโภคภัณฑ์พุ่งขึ้น สำหรับสินค้าโลหะ ราคานิกเกิลและแพลเลเดียมเพิ่มสูงขึ้น 92% และ 59% จากช่วงสิ้นปี 2021 ตามลำดับ ด้านสินค้าเกษตร ราคาข้าวสาลีเพิ่มขึ้น 74% จากช่วงสิ้นปีก่อน ราคาสินค้าที่เพิ่มสูงขึ้นทำให้เงินเฟ้อของแต่ละประเทศมีแนวโน้มเพิ่มตามไป โดยเฉพาะในประเทศที่มีสัดส่วนการบริโภคอาหารและพลังงานสูง จากการศึกษาน้ำหนักสินค้าในการคำนวณเงินเฟ้อของแต่ละประเทศพบว่า ไทยมีสัดส่วนสินค้าอาหารและพลังงานในการคำนวณเงินเฟ้อสูงถึง 52% โดยเป็นหมวดอาหาร 40.35% และพลังงาน 12.39% (รูปที่ 15) อัตราเงินเฟ้อที่เพิ่มขึ้นจะลดอำนาจการซื้อและจะกระทบการฟื้นตัวของเศรษฐกิจในระยะต่อไป นอกจากนี้เงินเฟ้อที่สูงขึ้นยังสร้างความยากลำบากในการดำเนินนโยบายทางการเงิน โดยเฉพาะในช่วงที่เพิ่งฟื้นตัวจากปัญหาโควิด-19

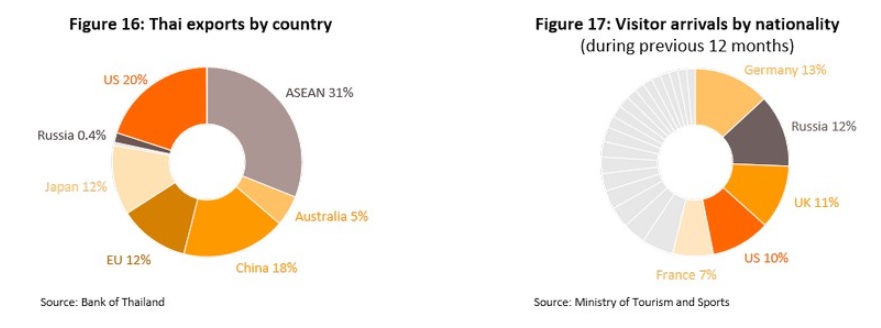

ผลกระทบทางตรงผ่านการค้าอาจจะมีจำกัด แต่ผลทางอ้อมผ่านผลด้านราคา เงินเฟ้อ และความผันผวนในตลาดการเงินก็ไม่อาจละเลยได้ โดยเฉพาะผลกระทบผ่านกลุ่มประเทศยุโรปจากช่องทางการค้าและการท่องเที่ยว โดยประเทศไทยมีสัดส่วนการส่งออกไปรัสเซียเพียง 0.4% แต่มีส่งออกไปสหภาพยุโรปและสหราชอาณาจักรรวมกันมากถึง 10.4% ด้านการท่องเที่ยว ในช่วง 12 เดือนที่ผ่านมามีนักท่องเที่ยวเดินทางเข้าไทย 554,078 คน ในจำนวนนี้ 52% เป็นนักท่องเที่ยวที่เดินทางมาจากยุโรป (9.8% มาจากรัสเซีย) ส่วนนักท่องเที่ยวจากเอเชียตะวันออกและอาเซียนที่เคยเป็นตลาดหลักของไทยมาเพียง 12% จากข้อจำกัดด้านการเดินทางในหลายประเทศ จะเห็นว่า หากวิกฤติในยูเครนลุกลามกลายเป็นปัญหาเศรษฐกิจในยุโรปก็อาจจะกระทบต่อการส่งออกและการท่องเที่ยวของไทยได้ (รูปที่ 16 และ 17)

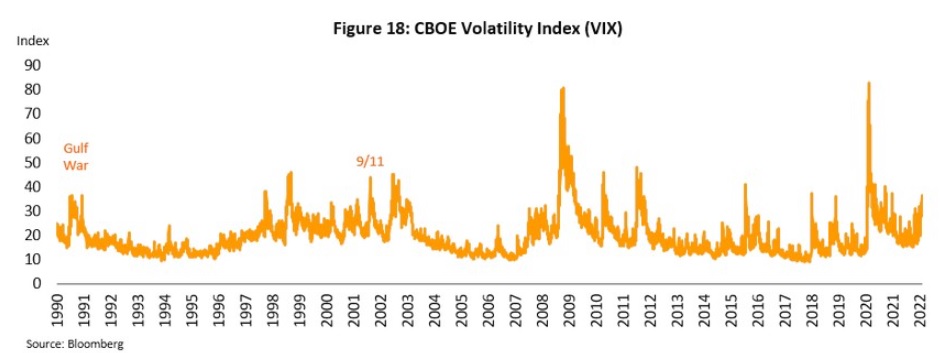

ความเสี่ยงในตลาดการเงินพุ่งสูงขึ้น ซึ่งวัดจาก CBOE Volatility Index (VIX) ที่บ่งชี้ระดับความเสี่ยงในตลาดการเงินเพิ่มขึ้น โดยดัชนีเพิ่มจากระดับ 15 ในช่วงต้นเดือนกุมพาพันธ์มาอยู่ที่ระดับ 36 เป็นระดับที่ใกล้เคียงสงครามอ่าวในปี 1990 ความผันผวนที่สูงมักทำให้เกิดการเทขายสินทรัพย์เสี่ยง ซึ่งจะส่งผลต่อทรัพย์สินและรายได้ของคน นอกจากนี้ ยังส่งผลให้ต้นทุนการกู้ยืมสูงขึ้นด้วย

ผลกระทบต่อเศรษฐกิจโลกและเศรษฐกิจไทย

กรณีที่ 1 การสู้รบยุติภายในเดือนมีนาคม ขณะที่มาตรการคว่ำบาตรยังคงมีต่อไปจนสิ้นปี 2022

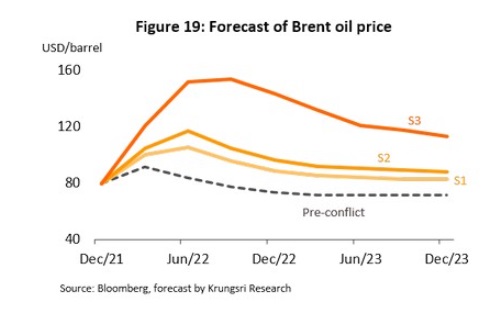

การสู้รบจบภายในเดือนมีนาคม 2022 โดยรัสเซียถอนกำลังจากยูเครน แต่ยังสามารถครองอิทธิพลในเขต Donbass ได้ ทำให้ชาติตะวันตกยังคงมาตรการคว่ำบาตรจนถึงสิ้นปี 2022 ส่วนการค้าสินค้าพลังงานระหว่างรัสเซียและยุโรปยังคงดำเนินต่อไปได้ แต่ราคาน้ำมันพุ่งสูงในไตรมาสแรกของปี 2022 แล้วค่อยๆ ลดลง โดยทั้งปีราคาน้ำมันดิบ Brent เฉลี่ยที่ 97.5 ดอลลาร์ต่อบาร์เรล

ราคาสินค้าโภคภัณฑ์ที่สูงขึ้นกระทบการผลิตและทำให้เงินเฟ้อทั่วโลกเร่งตัว กระทบการฟื้นตัวของเศรษฐกิจโลกที่ยังเปราะบาง เพิ่มความเสี่ยงของการ Stagflation2 โดยเฉพาะในกลุ่มประเทศยุโรป มาตรการคว่ำบาตรกระทบการค้าและนักท่องเที่ยวรัสเซียอย่างหนัก

วิจัยกรุงศรีคำนวณหาผลกระทบต่อเศรษฐกิจโลกและไทย โดยใช้แบบจำลอง Dynamic Stochastic General Equilibrium (DSGE) พบว่า ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นทำให้อัตราเงินเฟ้อทั่วโลกสูงขึ้น 1.3% กระทบกำลังซื้อและการบริโภค ส่งผลให้เศรษฐกิจโลกขยายตัวต่ำกว่าที่คาดไว้ในกรณีฐาน 0.5% โดยเศรษฐกิจของยูโรโซนขยายตัวต่ำกว่าที่คาดไว้ 0.7% ขณะที่อัตราเงินเฟ้อสูงขึ้น 2.0%

สำหรับผลกระทบต่อเศรษฐกิจไทย การค้าโลกที่ลดลง 1.1% ทำให้ปริมาณการส่งของไทยมีแนวโน้มน้อยกว่าที่คาดไว้ในกรณีฐาน 1.1% ขณะที่อัตราเงินเฟ้อเร่งตัวขึ้น 1.4% จากกรณีฐาน ส่งผลให้เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ 0.4%

กรณีที่ 2 การสู้รบยืดเยื้อไปจนถึงไตรมาส 2 ทำให้ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น

การรบยืดเยื้อไปจนถึงช่วงกลางปี ทำให้ชาติตะวันตกออกมาตรการคว่ำบาตรที่รุนแรงมากขึ้น เช่น การอายัดทรัพย์สินของคนรัสเซีย ลดการส่งออกและนำเข้าสินค้าจากรัสเซีย ตัดรัสเซียออกจากระบบ SWIFT รวมทั้งลดการนำเข้าพลังงานจากรัสเซีย เป็นต้น รัสเซียจึงตอบโต้ด้วยการลดการนำเข้าเช่นกัน อย่างไรก็ตาม การค้าขายสินค้าพลังงานระหว่างรัสเซียและยุโรปยังคงดำเนินต่อไปได้ จึงไม่เกิดวิกฤตขาดแคลนพลังงานในยุโรป อย่างไรก็ตาม ราคาน้ำมันขึ้นสูงตลอดครึ่งปีแรกจากความเสี่ยงที่เพิ่มสูงขึ้นกว่าในกรณีแรก โดยทั้งปี 2022 ราคาน้ำมันดิบ Brent เฉลี่ยที่ 105.5 ดอลลาร์ต่อบาร์เรล

เงินเฟ้อทั่วโลกเร่งตัว เพิ่มความเสี่ยงของเศรษฐกิจถดถอย โดยเฉพาะหากราคาพลังงานที่สูงขึ้นถูกส่งผ่านไปที่เงินเฟ้อพื้นฐาน ซึ่งจะทำให้เงินเฟ้อสูงไปจนกระทั่งปี 2023 ขณะที่ฝั่งอุปสงค์ถูกกระทบจากทั้งรายได้ที่ลดลงและปัญหาการค้าหยุดชะงัก (Trade disruption) โดยเฉพาะปัญหาเศรษฐกิจในยุโรปตะวันออกลามไปทั้งยุโรป นอกจากนี้ ความเสี่ยงปัญหา Stagflation อาจถูกซ้ำเติมจากการ Tighten นโยบายช้าเกินไป

มาตรการคว่ำบาตรที่รุนแรงมากขึ้นกระทบต่อการค้าโลกผ่านช่องทาง Trade disruption และผลของรายได้ ทำให้การค้าโลกลดลง 3.4% ขณะที่เงินเฟ้อเพิ่มสูงขึ้น 2.0% จากกรณีฐาน ส่งผลให้เศรษฐกิจโลกขยายตัวต่ำกว่าที่คาดไว้ในกรณีฐาน 1.3% โดยเศรษฐกิจของยูโรโซนขยายตัวต่ำกว่าที่คาดไว้ 1.9% ขณะที่อัตราเงินเฟ้อสูงขึ้น 2.7% จากกรณีก่อนความขัดแย้ง

สำหรับผลกระทบต่อเศรษฐกิจไทย ปริมาณการส่งของไทยมีแนวโน้มน้อยกว่าที่คาดไว้ในกรณีฐาน 3.0% ขณะที่อัตราเงินเฟ้อเร่งตัวขึ้น 2.3% จากกรณีฐาน ส่งผลให้เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ 1.1%

กรณีที่ 3 การสู้รบยืดเยื้อจนถึงกลางปี 2022 ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น และเกิด energy supply disruption ขึ้น

การรบยืดเยื้อคล้ายในกรณีที่ 2 ทำให้ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรง จนทำให้รัสเซียยุติการส่งออกพลังงานไปยุโรป น้ำมันดิบที่หายไป 2.5-3.0 ล้านบาร์เรลทำให้เกิดปัญหาขาดแคลนพลังงานในยุโรปและราคาพลังงานพุ่งสูงทั่วโลก โดยราคาน้ำมันแตะ 150 ดอลลาร์ต่อบาร์เรลในครึ่งปีแรกและทั้งปีราคาน้ำมันดิบ Brent เฉลี่ยที่ 140 ดอลลาร์ต่อบาร์เรล ซึ่งจะกระทบต่อการผลิตทั่วโลก และทำให้ความเสี่ยงของเศรษฐกิจถดถอยทั่วโลกพุ่งสูงขึ้น

ปัญหาการขาดแคลนพลังงานในยุโรปส่งผลให้เศรษฐกิจยุโรปมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ถึง 4.8% ส่วนเงินเฟ้อพุ่งสูงขึ้นกว่ากรณีฐาน 6.8% ปัญหา Stagflation ลุกลามไปยังประเทศต่างๆ ผ่านช่องทางการค้าและตลาดการเงิน โดยการค้าระหว่างประเทศลดลง 3.9% เงินเฟ้อเพิ่มขึ้นกว่าในกรณีฐาน 3.6% ซึ่งจะฉุดเศรษฐกิจโลกมากถึง 2.9% โดยในกรณีนี้เศรษฐกิจสหรัฐฯ สหราชอาณาจักร จีน และญี่ปุ่นมีแนวโน้มขยายตัวต่ำกว่ากรณีฐาน 1.8% 3.0% 1.4% และ 1.5% ตามลำดับ

สำหรับผลกระทบต่อเศรษฐกิจไทย ปริมาณการส่งของไทยมีแนวโน้มน้อยกว่าที่คาดไว้ในกรณีฐาน 3.9% ขณะที่อัตราเงินเฟ้อเร่งตัวขึ้น 3.1% จากกรณีฐาน ส่งผลให้เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ 1.7%

ผลกระทบต่ออุตสาหกรรมไทย

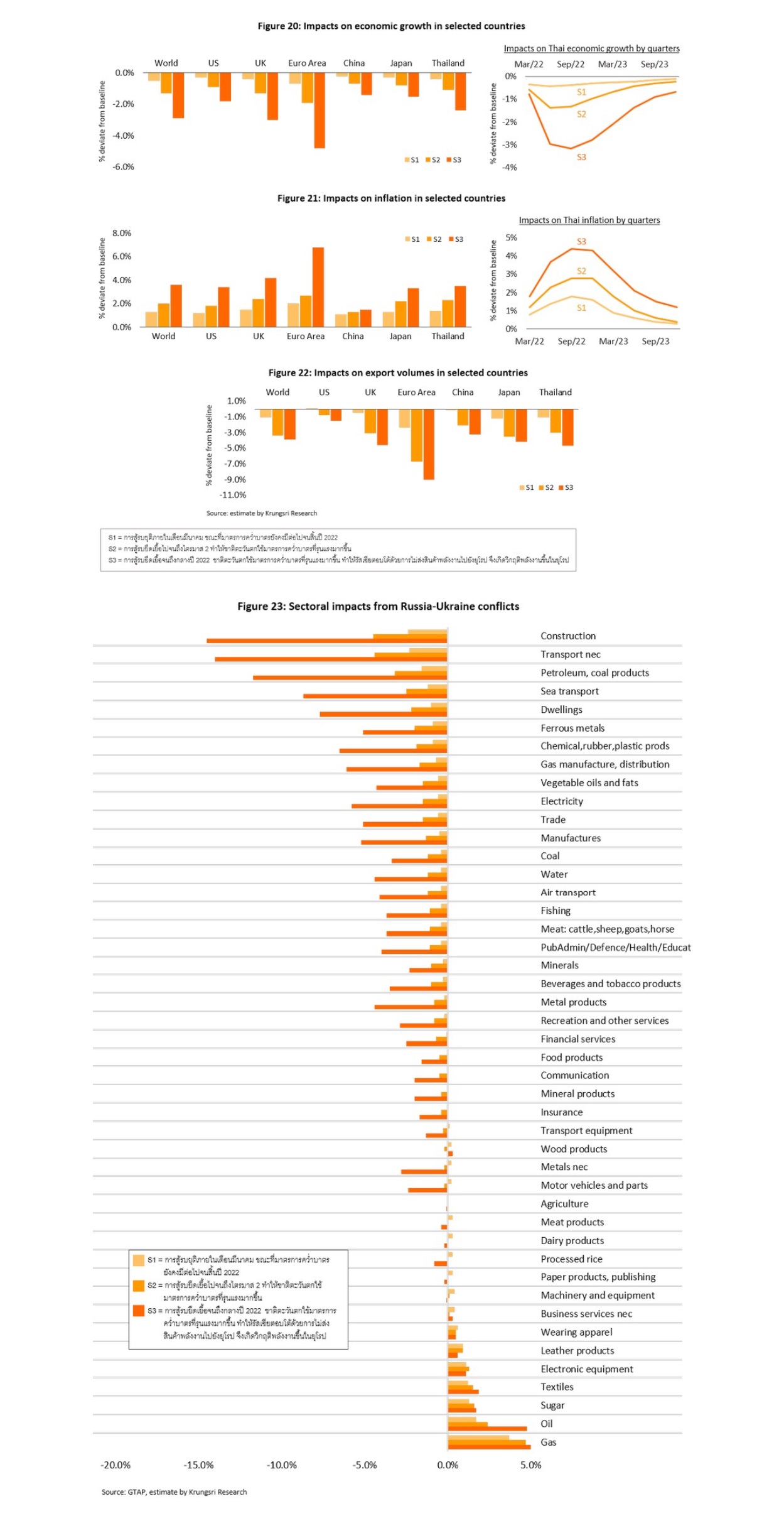

นอกจากผลกระทบต่อเศรษฐกิจภาพรวม วิจัยกรุงศรีคำนวณหาผลกระทบรายอุตสาหกรรมของไทย โดยใช้แบบจำลอง Dynamic Stochastic General Equilibrium (DSGE) พบว่า อุตสาหกรรมที่ได้รับผลกระทบสูง ได้แก่ ธุรกิจก่อสร้าง ภาคขนส่ง โรงกลั่นน้ำมัน การขนส่งทางเรือ และอสังหาริมทรัพย์ เนื่องจากอุตสาหกรรมเหล่านี้มีต้นทุนเพิ่มสูงขึ้น โดยเฉพาะสินค้าโลหะและพลังงาน ส่วนอุตสาหกรรมที่มีแนวโน้มผลิตสินค้าเพิ่มมากขึ้น ได้แก่ อุตสาหกรรมผลิตก๊าซธรรมชาติและน้ำมันดิบ ธุรกิจน้ำตาล เสื้อผ้า อิเล็กทรอนิกส์ และเครื่องหนัง โดยอุตสาหกรรมเหล่านี้ได้ประโยชน์จากราคาที่สูงขึ้นและการเบี่ยงเบนทางการค้า (Trade Diversion) (รูปที่ 23)

สถานการณ์ความตึงเครียดระหว่างยูเครนและรัสเซียยังคงมีความไม่แน่นอนสูง การสู้รบระหว่างสองประเทศอาจจะจบได้เร็ว แต่การตอบโต้ทางเศรษฐกิจมีแนวโน้มที่จะกินเวลานาน ดังนั้น ความเสี่ยงด้านลบต่อเศรษฐกิจยังคงอยู่ในระดับสูง การประเมินความเสี่ยงอย่างใกล้ชิดจึงมีความจำเป็น วิจัยกรุงศรีมองว่าผลของความขัดแย้งสามารถส่งผ่านมายังเศรษฐกิจไทยด้วยช่องทางหลักสองด้าน คือ ด้านเงินเฟ้อและด้านพลังงาน ขณะที่ผลต่อการส่งออกยังมีจำกัด อย่างไรก็ตาม หากสถานการณ์มีความรุนแรงมากขึ้น ผลทางรายได้ (Income Effect) จะกลับมาส่งผลลบต่อทั้งภาคส่งออกที่คาดว่าจะเป็นเครื่องยนต์เศรษฐกิจที่สำคัญของปีนี้ และการท่องเที่ยวที่เป็นความหวังของการฟื้นตัวในที่สุด

หมายเหตุ

1.Structural vector autoregressive models

2. Stagflation คือ ภาวะที่เงินเฟ้อและการชะลอตัวทางเศรษฐกิจเกิดขึ้นพร้อมกัน

ข่าวหรือบทความที่เกี่ยวข้อง