วิจัยกรุงศรีได้วิเคราะห์อนาคตของอุตสาหกรรมปิโตรเคมีในบทความ “อุตสาหกรรมปิโตรเคมีในแนวคิดเศรษฐกิจหมุนเวียน” ซึ่งในสองตอนที่ผ่านมา พูดถึงปัจจัยที่มีผลต่ออนาคตของอุตสาหกรรมปิโตรเคมีและอุตสาหกรรมเกี่ยวเนื่อง โดยเฉพาะจากแนวคิดเศรษฐกิจหมุนเวียน การเปลี่ยนแปลงของแนวคิดเศรษฐกิจหมุนเวียน ในตอนสุดท้ายนี้ จะพูดถึงการเปลี่ยนแปลงในอนาคตของอุตสหากรรมปิโตรเคมีที่มีผลมาจากทั้งปัจจัยภายในและปัจจัยภายนอก ดังที่กล่าวไว้

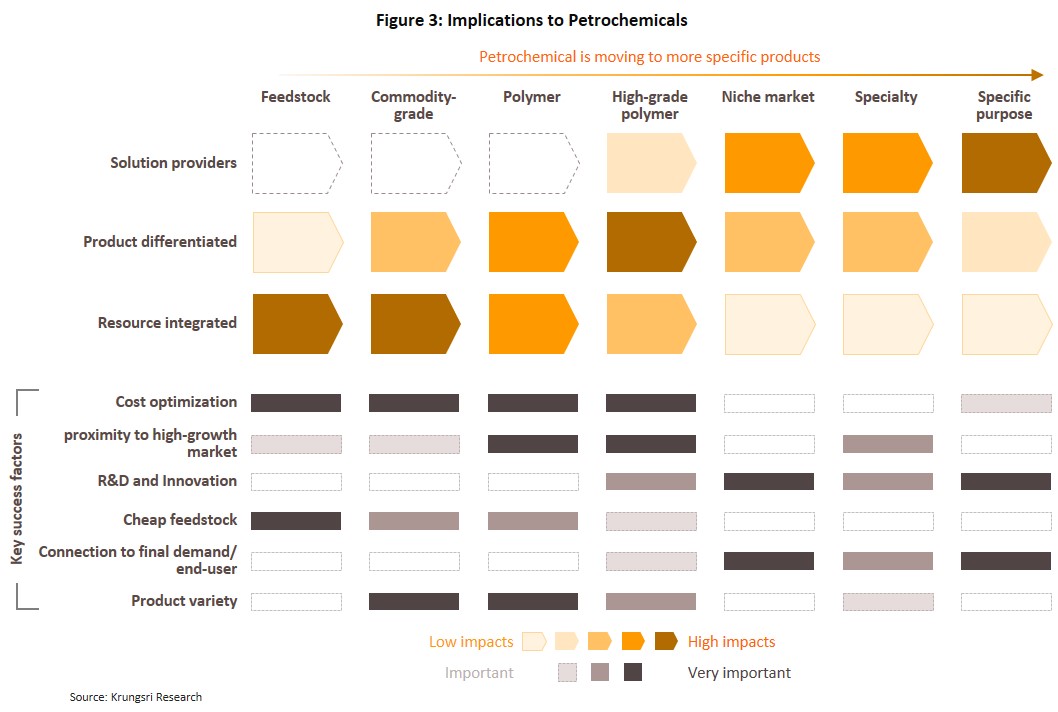

จะเห็นได้ว่า อุตสาหกรรมปิโตรเคมีกำลังก้าวสู่การเปลี่ยนแปลงจากทั้งปัจจัยภายในและปัจจัยภายนอกของอุตสาหกรรมปิโตรเคมี โดยการเปลี่ยนแปลงเกิดขึ้นต่อทั้งความต้องการรูปแบบผลิตภัณฑ์และรูปแบบของตลาดปิโตรเคมี

ความต้องการผลิตภัณฑ์ปิโตรเคมีกำลังเปลี่ยนจากการผลิตสินค้าที่มีลักษณะเป็น Commodity-grade ซึ่งเป็นการขยับจากการผลิตเพื่อปริมาณมาเป็นการผลิตเพื่อมูลค่า (Volume-to-value) มูลค่าตลาดของผลิตภัณฑ์ปิโตรเคมีที่มีความเฉพาะเจาะจงคาดว่าจะขยายตัวในอัตราที่สูงกว่าการเติบโตของมูลค่าตลาดปิโตรเคมีโดยรวม โดย Deloitte คาดว่าในช่วง 15 ปีข้างหน้า ตลาดปิโตรเคมีโดยรวมจะขยายตัวประมาณ 3 % ขณะที่มูลค่าตลาดปิโตรเคมีสำหรับ Specialty petrochemical products มีแนวโน้มขยายตัวถึง 4.5% ในช่วงเวลาเดียวกัน นอกจากนี้ ความต้องการผลิตภัณฑ์ปิโตรเคมีที่สามารถย่อยสลายได้หรือสามารถนำกลับมาใช้ใหม่ได้ เช่น R-PET จะเพิ่มมากขึ้นตามพฤติกรรมของผู้บริโภคที่มีความสนใจและมีความตระหนักด้านสิ่งแวดล้อมมากขึ้น

รูปแบบตลาดปิโตรเคมีเปลี่ยนจาก Supply-driven consumption เป็น Demand-driven production เนื่องจากความต้องการของผู้ซื้อกลายมาเป็นปัจจัยหลักที่มีอิทธิพลกำหนดตลาดปิโตรเคมีแทนผู้ผลิตในอุตสาหกรรมปิโตรเคมี เนื่องจากผู้ซื้อมีความต้องการสินค้าที่มีความเฉพาะเจาะจงมากขึ้น ส่งผลให้ความสามารถในการแข่งขันของผู้เล่นในอุตสาหกรรมปิโตรเคมีเปลี่ยนจากความสามารถในการจัดหาวัตถุดิบและการจัดการด้านต้นทุนมาเป็นความสามารถในการผลิตผลิตภัณฑ์ที่หลากหลายและตรงความต้องการของตลาดปิโตรเคมี ความสัมพันธ์ของผู้เล่นในอุตสาหกรรมอื่นๆ และการพัฒนาระดับเทคโนโลยี

จากการเปลี่ยนแปลงทั้งรูปแบบผลิตภัณฑ์และรูปแบบตลาดของอุตสาหกรรมปิโตรเคมีที่เปลี่ยนไป วิจัยกรุงศรีมองว่า ผู้เล่นในอุตสาหกรรมจำเป็นต้องวางแผนกลยุทธ์ใหม่เพื่อรองรับการเปลี่ยนแปลงที่กำลังเกิดขึ้น ดังต่อไปนี้

การเปลี่ยนแปลงวัตถุดิบและการเพิ่มความยืดหยุ่นของการใช้วัตถุดิบ (Change in raw materials and feedstocks) ความต้องการพลาสติกที่สามารถย่อยสลายจะเพิ่มขึ้น ทำให้ความต้องการวัตถุดิบจากธรรมชาติเพิ่มมากขึ้น อย่างไรก็ตาม ทั้งวัตุดิบจากเชื้อเพลิงปิโตรเลียมและวัตถุดิบจากธรรมชาติต่างมีข้อดีข้อเสีย เช่น วัตถุดิบจากธรรมชาติถึงแม้ว่าสามารถย่อยสลายได้ง่ายกว่า ขณะที่วัตถุดิบจากเชื้อเพลิงปิโตรเลียมสามารถผลิตพลาสติกที่มีความคงทนมากกว่า ต้นทุนต่ำกว่าและมีคุณสมบัติที่ดี การเลือกใช้วัตถุดิบจำเป็นต้องเลือกใช้ให้ตรงกับวัตถุประสงค์ ดังนั้น ความยืดหยุ่นของการเลือกใช้วัตถุดิบจะช่วยเพิ่มประสิทธิภาพและความสามารถในการแข่งขันของผู้ผลิตปิโตรเคมี

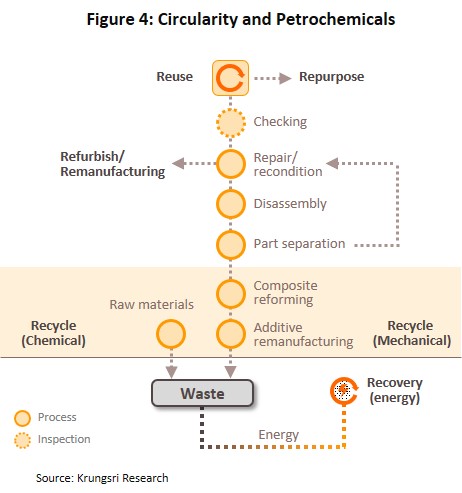

การลงทุนด้านการออกแบบและด้านงานวิจัย (Investment in design and R&D) ผู้เล่นในอุตสาหกรรมปิโตรเคมีมีความจำเป็นต้องยกระดับความสามารถและพัฒนาเทคโนโลยี เพื่อรองรับการผลิตผลิตภัณฑ์ปิโตรเคมีที่มีความซับซ้อนและมีคุณสมบัติที่สูงขึ้น ทำให้การออกแบบไม่เพียงจะต้องคำนึงถึงตัวผลิตภัณฑ์และการใช้งาน การออกแบบยังต้องคำนึงถึงกระบวนการหลังการใช้ เช่น การคัดแยกและกระบวนการรีไซเคิล เห็นได้ว่า การพัฒนาในแต่ละขั้นตอนในทิศทางเดียวกันจะเป็นปัจจัยที่สำคัญในการยกระดับความสามารถของอุตสาหกรรมในการปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียน โดยเทคโนโลยีที่คาดว่าจะเข้ามามีบทบาทสำคัญในอนาคต

ความร่วมมือกับผู้ผลิต และเพิ่มการแชร์ข้อมูลระหว่างกัน (Collaboration and communication to end-users, and promotion of information flows) ความต้องการผลิตภัณฑ์ปิโตรเคมีที่มีความเฉพาะเจาะจงและมีความหลากหลายมากขึ้นทำให้การผลิตสินค้าเพื่อตอบสนองความต้องการของ End-user ทำได้ยากมากขึ้น ดังนั้น ความร่วมมือในห่วงโซ่อุปทาน การแบ่งปันข้อมูล และการสร้างมาตรฐานของสินค้าและบริการจึงเป็นปัจจัยช่วยให้การพัฒนา CE ทำได้ง่ายมากขึ้น ลดระยะเวลาในการพัฒนา และทำให้มีต้นทุนการพัฒนาลดลง โดยการสื่อสารและร่วมมือกันระหว่างผู้เล่นในอุตสาหกรรมและนอกอุตสาหกรรมจะช่วยให้การพัฒนาในทั้งสองส่วนเป็นไปในทิศทางเดียวกันมากขึ้น นอกจากนี้ การแบ่งปันข้อมูลตลอดห่วงโซ่การผลิต จะช่วยให้การพัฒนาเทคโนโลยีระหว่างผู้ผลิตกับกระบวนการหลังการใช้ไปในทิศทางเดียวกัน ซึ่งจะช่วยให้กระบวนการหลังการใช้ เช่น การจัดเก็บของเสีย การคัดแยก และการรีไซเคิลทำได้ง่ายมากขึ้น

การเปลี่ยนรูปแบบธุรกิจมาเป็นผู้ให้บริการ (Solution provider) รูปแบบการทำธุรกิจแบบเก่ามีประสิทธิภาพลดลง ทำให้กำไรและอำนาจการต่อรองของผู้เล่นปิโตรเคมีลดลงตามไปด้วย อุตสาหกรรมปิโตรเคมีจึงต้องหาช่องทางการทำรายได้แบบใหม่ ขณะที่ฝั่งอุปสงค์ต่อผลิตภัณฑ์ปิโตรเคมีมีความเฉพาะเจาะจงมากขึ้น ทำให้รูปแบบตลาดปิโตรเคมีเปลี่ยนแปลงจากเดิมที่ผู้ซื้อซื้อสินค้าที่ผู้ผลิตผลิต โดยส่วนมากสินค้าปิโตรเคมีก็จะเป็นลักษณะของ Commodity-grade ซึ่งมักจะมีมูลค่าเพิ่มต่ำ มาเป็นการผลิตตามคำสั่งซื้อ ซึ่งผลิตภัณฑ์ปิโตรเคมีจะมีความเฉพาะเจาะจงมากขึ้น มีมูลค่าเพิ่มสูงขึ้นและตลาดมีการแข่งขันลดลง ทำให้ผู้ผลิตปิโตรเคมีสามารถเพิ่มมาร์จิ้นให้กับธุรกิจได้ ตัวอย่างจาก Dow Chemical ในสหรัฐฯ ได้ให้บริการจัดหาผลิตภัณฑ์ปิโตรเคมีตามที่ Michelin ต้องการ ช่วยให้ Dow Chemical สามารถทำกำไรในได้สูงขึ้นเป็น 24% จาก 12% ในช่วงปี 2015-2018 เห็นได้ว่า การขยายธุรกิจเป็นผู้ให้บริการจัดหาวัตถุดิบช่วยให้ผู้ผลิตปิโตรเคมีกลับมามีความสามารถในการแข่งขันใน Landscape ใหม่ได้

การขยายธุรกิจสู่อุตสาหกรรมที่เกี่ยวของกับขบวนการหลังการใช้ (Integrate to after-use process including sorting, dissembling and recycling) ธุรกิจปิโตรเคมีมีความได้เปรียบด้านความเชี่ยวชาญด้านเคมีและเป็นผู้ผลิตสารเคมีเอง จึงทำให้มีความได้เปรียบในการเข้าสู่ธุรกิจที่เกี่ยวของกับขบวนการจัดการหลังการใช้ เช่น การเก็บ การคัดแยกและการนำกลับมาใช้ใหม่ ในปัจจุบัน มีงานวิจัยจาก California Institute of Technology ระบุว่า การนำสารเคมีมาใช้ใหม่จะช่วยลดต้นทุนได้มากถึง 25% อีกตัวอย่างที่น่าสนใจ World Economic Forum พบว่า 60% ของวัตถุดิบตั้งต้นไม่ได้ถูกนำกลับมาใช้ประโยชน์

โดยสรุป จะเห็นได้ว่าการปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนกลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในอนาคต โดยภาคเอกชนจะรับประโยชน์จากความสามารถการแข่งขันที่สูงขึ้นตามระดับของการพัฒนาเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนได้ อย่างไรก็ตาม หากภาครัฐต้องการพัฒนาแนวคิดเศรษฐกิจหมุนเวียนให้เกิดประโยชน์สูงสุดทั้งในแง่ของเศรษฐกิจ การเงินและสังคม ภาครัฐจะต้องกระตุ้นให้เกิดการแชร์ข้อมูลและสร้างแรงจูงใจให้ภาคเอกชนมีการแบ่งปันข้อมูลและเทคโนโลยี

นอกจากนี้ ภาครัฐควรต้องส่งเสริมให้เกิดความตระหนักของผู้บริโภคเนื่องจาก การเปลี่ยนแปลงพฤติกรรมของผู้บริโภคและความร่วมมือทางด้านข้อมูลจะเป็นแรงผลักดันที่สำคัญที่นำไปสู่การพัฒนาสู่แนวคิดเศรษฐกิจหมุนเวียนในระดับ Ecosystem จึงคาดว่าการพัฒนาสู่แนวคิดเศรษฐกิจหมุนเวียนในประเทศไทยจะเป็นไปลักษณะการพัฒนาในห่วงโซ่การผลิตแบบปิด ซึ่งการปรับตัวของภาคเอกชนในรูปแบบนี้จะส่งผลต่ออุตสาหกรรมปิโตรเคมีในสองทาง คือ การเปลี่ยนแปลงของทั้งความต้องการผลิตภัณฑ์และตลาดปิโตรเคมี ดังนั้น การ Redesign รูปแบบธุรกิจของอุตสาหกรรมปิโตรเคมีจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้เช่นเดียวกัน

ข่าวหรือบทความที่เกี่ยวข้อง