วิจัยกรุงศรีเผยแพร่ Monthly Economic Bulltetin เดือนมีนาคม วิเคราะห์เศรษฐกิจโลกและเศรษฐกิจไทย โดยชี้ถึงความไม่แน่นอนและความเสี่ยงจากสงครามกระทบการเปิดเศรษฐกิจ

ในระดับโลก เมื่อวัดจากดัชนี PMI และ Mobility Index สะท้อนการฟื้นตัวจากการระบาดของไวรัสโอมิครอน แต่วิกฤติยูเครนได้ทำให้ราคาสินค้าโภคภัณฑ์สูงขึ้น ห่วงโซ่อุปทานชะงักงัน กระทบจิตวิทยา และการฟื้นตัวช้าลง

สงครามในยูเครน การคว่ำบาตรที่รุนแรงขึ้น และมาตรการตอบโต้ที่มากขึ้น ทำให้ความกังวลเกี่ยวกับอัตราเงินเฟ้อและการเติบโตทางเศรษฐกิจมากขึ้น และความเสี่ยงที่ทั่วโลกจะตกต่ำหรือเข้าสู่ภาวะ stagflation สูงขึ้น

สงครามรัสเซีย-ยูเครนดับความหวังเศรษฐกิจไทยฟื้นตัวแข็งแกร่ง

ก่อนสงครามยูเครน เศรษฐกิจไทยฟื้นตัวอย่างช้าๆ จากผลกระทบจากการระบาดใหญ่ของไวรัสโควิด-19 โดย GDP ไตรมาส 4 ปี 2564 ดีขึ้นและกิจกรรมในประเทศดีขึ้นเมื่อต้นปีนี้ โดยได้รับแรงหนุนจากอัตราการฉีดวัคซีนที่เพิ่มสูงขึ้น การผ่อนคลายล็อกดาวน์ มาตรการการเงินและการคลัง

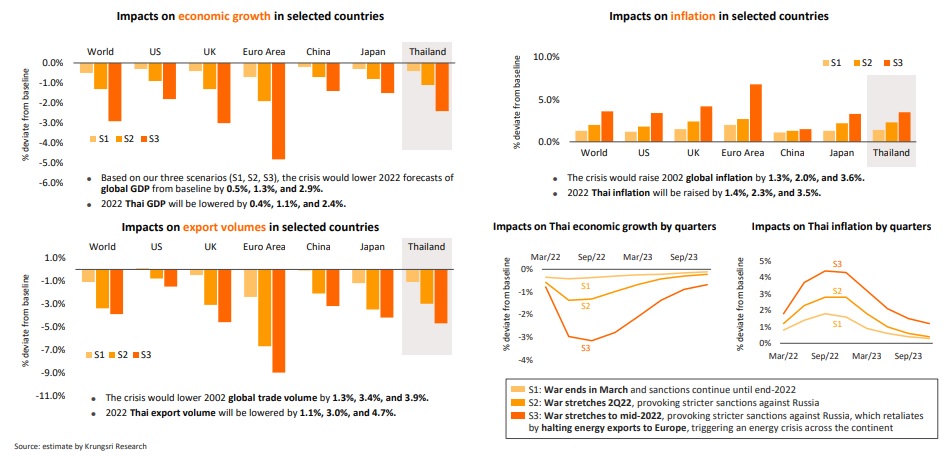

วิจัยกรุงศรีได้ประเมินผลกระทบผ่าน 3 สถานการณ์หลัก สถานการณ์ที่ 1 สงครามสิ้นสุดลงในเดือนมีนาคม โดยคว่ำบาตรกิจกรรมการค้าและการเงินบางส่วนของรัสเซียยังคงดำเนินต่อไปจนถึงสิ้นปี 2565 สถานการณ์ที่ 2 สงครามขยายไปถึง ไตรมาส 2 ปี 2022 และการคว่ำบาตรรัสเซียแรงขึ้น สถานการณ์ที่ 3 สงครามยังคงยืดเยื้อต่อไปจนถึงกลางปี 2565 มีการคว่ำบาตรรัสเซียเข้มงวดขึ้น ซึ่งจะกระตุ้นให้รัสเซียปิดกั้นการส่งออกพลังงานไปยังยุโรป ทำให้เกิดวิกฤติพลังงานทั่วทั้งทวีป ส่วนผลกระทบจะถูกส่งผ่าน 4 ช่องทางหลัก คือ การค้าและการขนส่ง ความมั่นคงด้านพลังงาน เสถียรภาพราคา และผลกระทบด้านรายได้และตลาดทุน

ได้แก่ การค้าและการขนส่ง ความมั่นคงด้านพลังงาน ราคาและอัตราเงินเฟ้อ และผลกระทบด้านรายได้และตลาดทุน

การค้าและการขนส่งหยุดชะงัก: การคว่ำบาตรระบบการค้าและการเงิน ผลกระทบโดยตรงมีจำกัด เนื่องจากรัสเซียมีสัดส่วนเพียง 1% ของการค้าโลก ผลกระทบทางอ้อมมาจากการหยุดชะงักของห่วงโซ่อุปทาน เนื่องจากรัสเซียเป็นประเทศหลักส่งออกพลังงานและวัตถุดิบหลักสำหรับหลายอุตสาหกรรม

ความมั่นคงด้านพลังงาน: รัสเซียเป็นผู้ผลิตพลังงานรายใหญ่ที่สุดโดยมีส่วนแบ่งการผลิตก๊าซทั่วโลก 16.6% และส่วนแบ่งการผลิตน้ำมันทั่วโลก 12.1% มาตรการคว่ำบาตรการนำเข้าน้ำมันและก๊าซจากรัสเซีย และความเป็นไปได้ที่จะมีมาตรการตอบโต้ ทำให้เกิดความกังวลว่าอุปทานที่ลดลงจะทำให้ราคาพลังงานโลกสูงขึ้น

ราคาและอัตราเงินเฟ้อ: อาจเพิ่มขึ้นเนื่องจากรัสเซียเป็นผู้ส่งออกธัญพืช ปุ๋ย แพลเลเดียม นิกเกิล ถ่านหิน และเหล็กกล้า ราคาพลังงานและราคาสินค้าโภคภัณฑ์อื่นๆ ที่เพิ่มขึ้น จะส่งผลกระทบต่อประเทศที่พึ่งพาการนำเข้าสินค้าเหล่านี้

ผลกระทบด้านรายได้และตลาดทุน: จะมีผลกระทบทางอ้อมในทางลบ รายได้ที่ลดลง โดยเฉพาะในยุโรป อาจส่งผลกระทบต่อภาคการค้าและการท่องเที่ยว ความเสี่ยงที่เพิ่มขึ้นในตลาดการเงินจะกดดันราคาสินทรัพย์ ฉุดความมั่งคั่ง และทำให้ต้นทุนทางการเงินสูงขึ้น

วิจัยกรุงศรีระบุว่า ผลกระทบโดยตรงผ่านช่องทางการค้ามีจำกัด แต่ผลกระทบทางอ้อมอาจมีนัยสำคัญ สงครามในยูเครนกดดันความมั่นคงด้านพลังงานทั่วโลก

ขณะที่อัตราเงินเฟ้อที่สูงขึ้นส่งผลกระทบต่อกำลังซื้อและทำให้การฟื้นตัวของการบริโภคชะลอตัว ผลกระทบเชิงลบต่อรายได้และความผันผวนสูงของตลาดสูงก็จะส่งผลต่อการค้าและการท่องเที่ยวเช่นกัน

วิกฤติรัสเซีย-ยูเครนไม่เพียงแต่จะส่งผลกระทบต่อการค้าโลกและการเติบโตทางเศรษฐกิจ แต่ยังทำให้อัตราเงินเฟ้อสูงขึ้น เพิ่มความเสี่ยงที่เศรษฐกิจจะตกต่ำ

ผลต่อรายภาคธุรกิจ ภาคที่ได้ประโยชน์สูงสุด ได้แก่ น้ำมันและก๊าซ น้ำตาลและสิ่งทอ เนื่องจากราคาสูงขึ้นและการเบี่ยงเบนทางการค้า การก่อสร้างได้รับผลกระทบทางลบมากสุด รองลงมาคือภาคขนส่ง เนื่องจากต้นทุนสูงขึ้น

วิจัยกรุงศรีใช้แบบจำลอง dynamic stochastic general equilibrium (DSGE) เพื่อประเมินผลกระทบของสถานการณ์จำลองทั้ง 3 กรณีที่มีต่อเศรษฐกิจโลกและเศรษฐกิจไทย สรุปได้ว่าวิกฤตการณ์รัสเซีย-ยูเครนจะลดการเติบโตของ GDP โลกในปี 2565 ในกรณีฐานปี 2565 ลง 0.5, 1.3 และ 2.9 จุด และทำให้เงินเฟ้อเพิ่มขึ้น 1.3, 2.0 และ 3.6 จุด และลดการเติบโตของปริมาณการส่งออกทั่วโลก 1.1, 3.4 และ 3.9 จุด ตามลำดับ

สำหรับประเทศไทย วิกฤติการณ์ดังกล่าวจะทำให้การเติบโตของ GDP ในปี 2565 กรณีฐานลดลง 0.4, 1.1 และ 2.4 จุด และกดดันอัตราเงินเฟ้อให้สูงขึ้น 1.4, 2.3 และ 3.5 จุด และลดการเติบโตของปริมาณการส่งออก 1.1, 3.0 และ 4.7 จุด ตามลำดับ

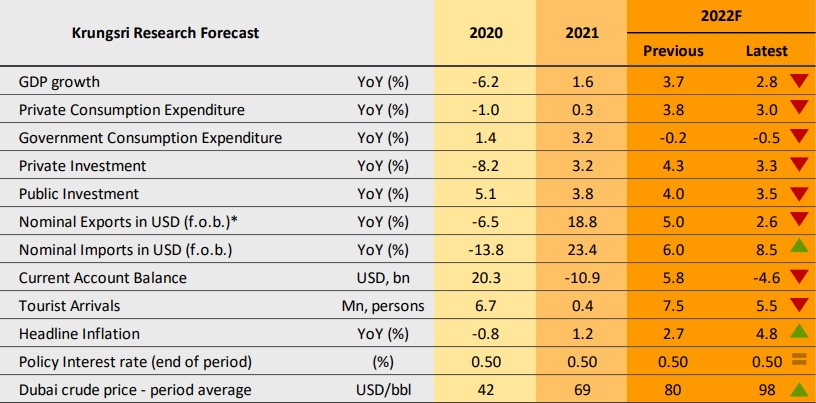

กรณีฐานของเรา (มีแนวโน้มมากที่สุดที่จะเกิดขึ้น) คือ สถานการณ์จำลองที่ 2 ซึ่งสงครามรัสเซีย-ยูเครนยังยืดเยื้อไปจนถึงไตรมาส 2 ปี 2565 และมีการคว่ำบาตรรัสเซียที่เข้มงวดมากขึ้น รัฐบาลดำเนินนโยบายสนับสนุนและเงินอุดหนุนเพื่อบรรเทาผลกระทบด้านลบแต่จะช่วยได้เพียงเล็กน้อยเท่านั้น ดังนั้นเราจึงปรับลดคาดการณ์การเติบโตของ GDP ปี 2022 เป็น +2.8% จาก +3.7% ก่อนหน้านี้ และปรับเพิ่มประมาณการเงินเฟ้อเป็น 4.8% จาก 2.7%

อย่างไรก็ตาม หากเป็นไปตามสถานการณ์ที่ 1 (สงครามสิ้นสุดในเดือนมีนาคมและการคว่ำบาตรยังคงต่อเนื่องจนถึงสิ้นปี 2565) ประมาณการการเติบโตของ GDP ของไทยในปี 2565 จะลดลงเหลือ +3.3% หากเกิดสถานการณ์ที่ 3 (สงครามยืดเยื้อถึงกลางปี 2565 และรัสเซียระงับการส่งออกพลังงานไปยังยุโรป) เราคาดการณ์เศรษฐกิจไทย จะเติบโตเพียง 1.3% ในปีนี้

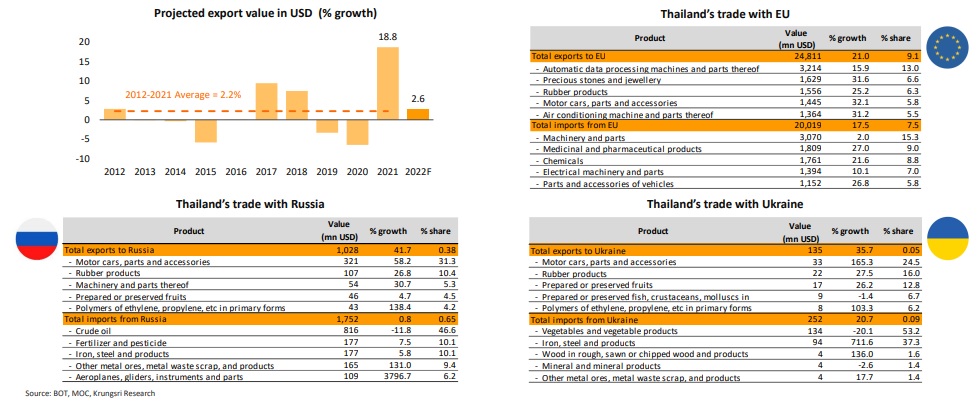

วิกฤตของยูเครนน่าจะส่งผลกระทบโดยตรงไม่มากต่อการส่งออกของไทย เนื่องจากการส่งออกไปรัสเซียและยูเครนคิดเป็นเพียง 0.38% และ 0.05% ของการส่งออกของไทยทั้งหมดในปี 2564 ตามลำดับ อย่างไรก็ตาม จะมีผลกระทบทางอ้อมที่มีนัยสำคัญมากขึ้นจาก

(1) ต้นทุนการผลิตและการขนส่งที่สูงขึ้นตามราคาพลังงานและสินค้าโภคภัณฑ์โลกที่พุ่งสูงขึ้น

(2) การคว่ำบาตรรัสเซีย ซึ่งอาจทำให้ห่วงโซ่อุปทานในหลายๆ อุตสาหกรรมที่รัสเซียเป็นผู้ส่งออกวัตถุดิบหลักรายใหญ่หยุดชะงัก และ

(3) ผลกระทบเชิงลบด้านรายได้จะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจทั่วโลก โดยเฉพาะในยุโรป ในกรณีฐาน

เราปรับลดการเติบโตของมูลค่าส่งออกในปี 2565 เป็น +2.6% จาก +5.0% ในการคาดการณ์ครั้งก่อน

การส่งออกที่อ่อนตัวลง ราคานำเข้าที่พุ่งสูงขึ้น และรายได้จากการท่องเที่ยวที่ลดลง อาจนำไปสู่การขาดดุลบัญชีเดินสะพัดในปีนี้

ไทยกลับมาดำเนินโครงการ Test and Go อีกครั้งในวันที่ 1 กุมภาพันธ์ ส่งผลให้นักท่องเที่ยวต่างชาติเดินทางเข้า 203,970 คนผ่านทางสนามบินในเดือนกุมภาพันธ์ ซึ่งเพิ่มขึ้นจาก 189,193 ในเดือนมกราคม ชาวต่างชาติที่เดินทางมาถึงภายใต้โครงการ Test and Go คิดเป็นกว่า 65% ของจำนวนนักท่องเที่ยวทั้งหมด นำโดยผู้ที่เดินทางมาจากรัสเซีย รองลงมาคือเยอรมนี ฝรั่งเศส และสหราชอาณาจักร ดังนั้น ความขัดแย้งระหว่างรัสเซียและยูเครนจะทำให้นักท่องเที่ยวชาวรัสเซียลดลงในช่วงที่เหลือของปี 2565

วิกฤติราคาพลังงานจะส่งผลลบต่อรายได้และกระทบกิจกรรมการเดินทาง อย่างไรก็ตาม ภาคการท่องเที่ยวของไทยจะได้รับแรงหนุนจากโครงการ Travel Bubble กับอินเดีย ซึ่งอนุญาตให้เที่ยวบินกลับมาดำเนินการได้อีกครั้งหลังจากถูกระงับตั้งแต่เดือนมีนาคม 2563 นอกจากนี้ รัฐบาลไทยยังได้ผ่อนคลายข้อจำกัดภายใต้โครงการ Test and Go ตั้งแต่วันที่ 1 มีนาคม โดยทำให้กระบวนการและการตรวจโควิด-19 ง่ายขึ้นสำหรับนักท่องเที่ยว การทยอยผ่อนคลายการควบคุมชายแดนและข้อจำกัดในหลายประเทศ น่าจะทำให้นักท่องเที่ยวต่างชาติเดินทางเข้ามามากขึ้น โดยเฉพาะในช่วงครึ่งหลังของปีนี้

เป็นผลจากราคาน้ำมันและสินค้าโภคภัณฑ์โลกที่พุ่งสูงขึ้น นโยบายภายในประเทศสามารถบรรเทาผลกระทบบางส่วนได้

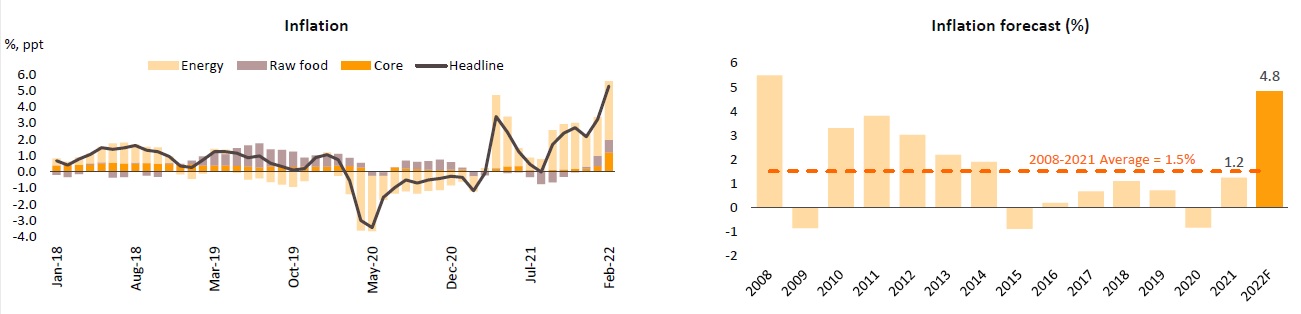

ในเดือนกุมภาพันธ์ อัตราเงินเฟ้อทั่วไปพุ่งขึ้นแตะระดับสูงสุดในรอบ 13 ปีที่ 5.28% YoY จาก 3.23% ในเดือนมกราคม จากราคาอาหารและพลังงานที่พุ่งสูงขึ้น โดยเฉพาะค่าไฟฟ้าและราคาขายปลีกน้ำมัน เป็นผลจากราคาน้ำมันโลกที่พุ่งสูงขึ้นอย่างมาก อัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหารและพลังงาน) เพิ่มขึ้นสู่ระดับสูงสุดในรอบ 7 ปีที่ 1.80% YoY ในเดือนกุมภาพันธ์ เทียบกับ 0.52% ในเดือนมกราคม

ประเทศไทยเป็นผู้นำเข้าน้ำมันสุทธิ ในสัดส่วน 2.7% ของ GDP สูงที่สุดในกลุ่มประเทศเศรษฐกิจเกิดใหม่ (มากกว่าเกาหลีใต้ อินเดีย และแอฟริกาใต้) ดังนั้น ราคาน้ำมันและสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นทั่วโลกที่เกิดจากวิกฤติยูเครนจะผลักดันให้เงินเฟ้อสูงขึ้น

วิจัยกรุงศรีได้ปรับขึ้นราคาน้ำมันดิบดูไบปี 2565 ขึ้น เป็นเฉลี่ย 98 ดอลลาร์สหรัฐ จาก 80 ดอลลาร์สหรัฐต่อบาร์เรลในการคาดการณ์ครั้งก่อน

เราคาดว่าวิกฤติในยูเครนจะผลักดันให้เงินเฟ้อพื้นฐานเพิ่มขึ้น 2.3 จุด อย่างไรก็ตาม ด้วยนโยบายสนับสนุนและการอุดหนุนราคาน้ำมัน เราได้ปรับอัตราเงินเฟ้อทั่วไปในปี 2565 เพิ่มขึ้นจาก 2.7% ในการคาดการณ์ครั้งก่อนเป็น 4.8% ซึ่งสูงที่สุดนับตั้งแต่ปี 2552 และสูงกว่าช่วงเป้าหมายเงินเฟ้อที่ 1-3% ของ ธปท.

ดัชนีการบริโภคภาคเอกชน (PCI) กลับตัวเป็นการหดตัวครั้งแรกในรอบ 5 เดือน (-0.3% MoM) ในเดือนมกราคม จากความกังวลต่อการระบาดของโอมิครอนได้ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศ อย่างไรก็ตาม เมื่อเทียบเป็นรายปี PCI ปรับตัวดีขึ้นเป็นครั้งแรกในรอบ 9 เดือน (+4.6%)

มองไปข้างหน้า แม้การบริโภคภาคเอกชนอาจได้รับแรงหนุนจากหลายปัจจัย ได้แก่ (1) มาตรการกระตุ้นเศรษฐกิจมูลค่า 53 พันล้านบาท (2) รายได้เกษตรกรที่สูงขึ้นตามราคาสินค้าโภคภัณฑ์โลกที่เพิ่มสูงขึ้น และ (3) การปรับขึ้นค่าจ้างเล็กน้อยในบางภาคส่วน

เราคาดว่าแรงกดดันด้านเงินเฟ้อจะทวีความรุนแรงขึ้น จากวิกฤติรัสเซีย-ยูเครนอาจส่งผลกระทบต่อกำลังซื้อและความเชื่อมั่นของผู้บริโภค ดังนั้นจึงปรับลดการคาดการณ์การเติบโตของการบริโภคภาคเอกชนในปี 2565 เป็น +3.0% จาก +3.8% ในการคาดการณ์ครั้งก่อน

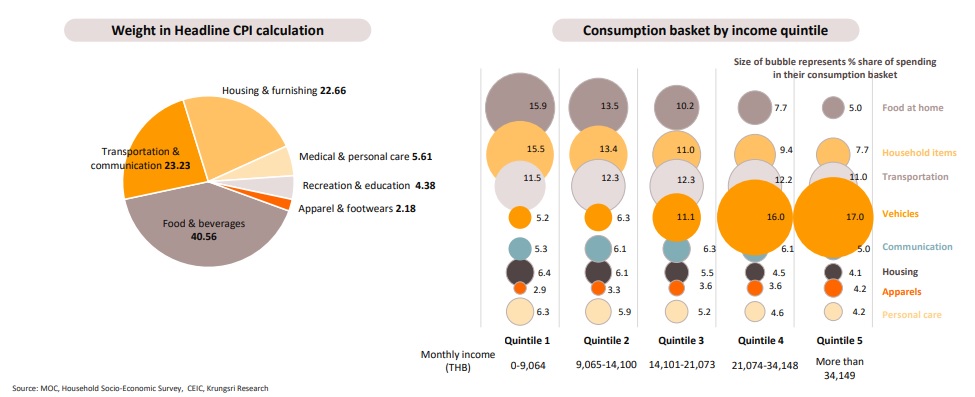

ตะกร้าการบริโภคที่แตกต่างกันบ่งชี้ถึงภาระเงินเฟ้อที่ไม่เท่าเทียมกันในครัวเรือน กลุ่มผู้มีรายได้น้อยจะได้รับผลกระทบหนักที่สุดจากราคาอาหารและการขนส่งที่สูงขึ้น

อัตราเงินเฟ้อที่เร่งตัวขึ้น ครัวเรือนในระดับรายได้ที่แตกต่างกันจะประสบกับค่าครองชีพที่สูงขึ้นอย่างไม่เท่าเทียมกัน เนื่องจากน้ำหนักที่แตกต่างกันในตะกร้าการบริโภค ในการวิเคราะห์รายจ่ายเพื่อการบริโภคตามหมวดหมู่ เราจำแนกครัวเรือนออกเป็น 5 ควินไทล์ตามรายได้ เราพบว่าประเภทรายจ่ายที่ใหญ่ที่สุดสำหรับกลุ่มที่มีรายได้ต่ำสุดคืออาหารที่บ้าน (15.9% ของการใช้จ่ายทั้งหมด) รองลงมาคือของใช้ในครัวเรือน (15.5%) และการขนส่ง (11.5%) ในทางตรงกันข้าม การใช้จ่ายของกลุ่มที่มีรายได้สูงสุดยานพาหนะมีสัดส่วนสูงสุด (17.0%) ขณะที่การใช้จ่ายกับอาหารที่บ้านมีเพียง 5.0% ในตะกร้าการบริโภค ซึ่งชี้ให้เห็นว่ากลุ่มที่มีรายได้ต่ำถึงปานกลางจะได้รับผลกระทบรุนแรงที่สุดจากอัตราเงินเฟ้อที่เพิ่มสูงขึ้นในปีนี้ เนื่องจากราคาอาหารและการขนส่งที่พุ่งสูงขึ้น

โดยเน้นสนับสนุนการฟื้นตัวของเศรษฐกิจที่เปราะบางมากกว่าเสถียรภาพราคา

อัตราเงินเฟ้อทั่วไปมีแนวโน้มสูงกว่าช่วงเป้าหมายของธนาคารแห่งประเทศไทย (ธปท.) จากราคาน้ำมันและสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นจากวิกฤติยูเครน นอกจากนี้ยังก่อให้เกิดความเสี่ยงด้านลบต่อเศรษฐกิจไทยซึ่งต้องพึ่งพาการนำเข้าน้ำมัน กิจกรรมภายในประเทศที่เพิ่งฟื้นตัวอาจถูกกระทบจากจำนวนผู้ป่วยโควิด-19 ที่เพิ่มขึ้น ส่งผลให้การฟื้นตัวของเศรษฐกิจมีความเปราะบางมากขึ้น และ GDP ของประเทศไทยอาจยังคงต่ำกว่าระดับก่อนโควิด-19 ในปีนี้

สถานการณ์ที่เกิดขึ้น จะทำให้ผู้กำหนดนโยบายรักษาสมดุลระหว่างการบริหารความเสี่ยงต่อการเติบโตทางเศรษฐกิจและความเสี่ยงต่อเสถียรภาพราคาได้ยากขึ้น

เราคาดว่า กนง. จะให้ความสำคัญกับการสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังคงเปราะบาง ซึ่งหมายความว่าจะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 0.50% ในปีนี้