วันที่ 19 กุมภาพันธ์ เวลา 11.00 – 12.00 น. ธนาคารแห่งประเทศไทย(ธปท.) แถลงข่าวสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 4 ปี 2566 และปี 2566 โดย นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน และนางสาวอัจจนา ล่ำซำ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์สถาบันการเงิน

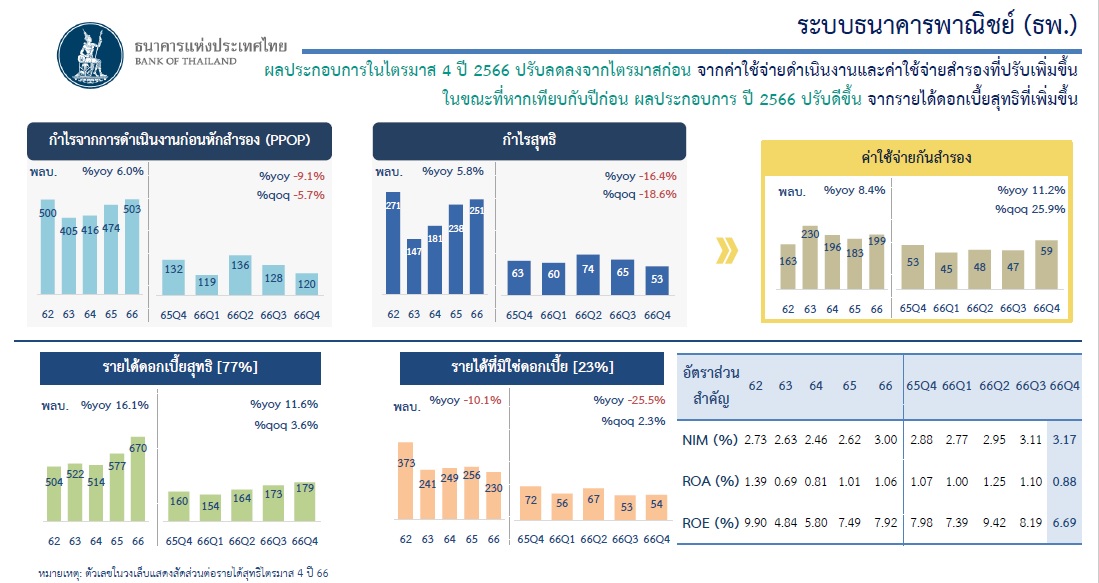

กำไรสุทธิธนาคารทั้งระบบ 2.51 แสนลบ.ปี 2566

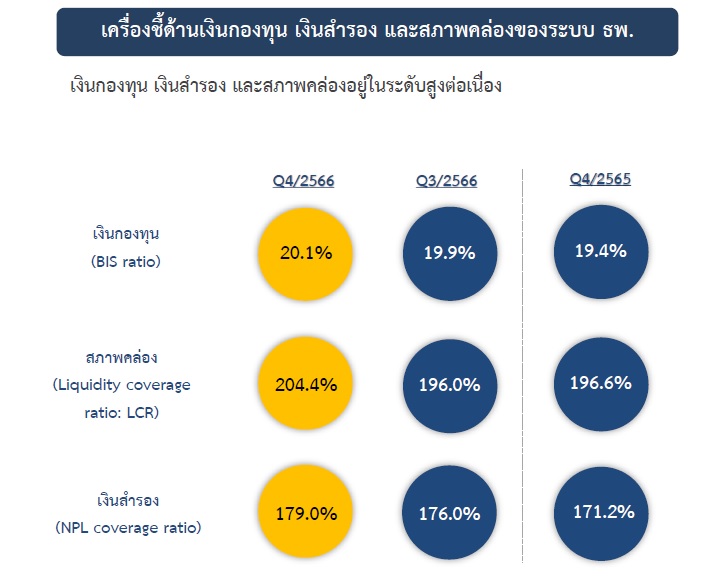

โดยรวมระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ ปี 2566 หดตัวเล็กน้อยที่ร้อยละ 0.3 จากระยะเดียวกันปีก่อนจากการทยอยชำระคืนหนี้ของภาคธุรกิจหลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่ภาคอุตสาหกรรม และภาครัฐ กอปรกับมีการบริหารจัดการคุณภาพหนี้ของธนาคารพาณิชย์

อย่างไรก็ดี การปล่อยสินเชื่อใหม่มีปริมาณเพิ่มขึ้นและกระจายตัวในหลายภาคธุรกิจ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวได้จากสินเชื่อส่วนบุคคล ทั้งนี้ ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 4 ปี 2566 ลดลงเล็กน้อยมาอยู่ที่ 492.8 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.66 โดยเป็นการลดลงจากสินเชื่อธุรกิจเป็นหลักจากการบริหารจัดการคุณภาพหนี้และการกลับมาชำระคืนหนี้

ขณะที่ยอดคงค้าง NPL ของสินเชื่ออุปโภคบริโภคยังเพิ่มขึ้นในทุกพอร์ต สำหรับสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 5.86 เพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย

สำหรับผลการดำเนินงานปี 2566 ปรับดีขึ้นจากปีก่อน โดยหลักจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้นตามทิศทางอัตราดอกเบี้ยขาขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่เพิ่มขึ้น ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับลดลงจากรายได้ค่าธรรมเนียมสุทธิ

นางสาวอัจจนากล่าวว่า “กำไรสุทธิของธนาคารพาณิชย์ทั้งระบบมีจำนวน 2.51 แสนล้านบาท เป็นผลจากรายได้ดอกเบี้ยที่เพิ่มขึ้น แม้ต้นทุนทางการเงิน ค่าใช้จ่ายในการดำเนินงานและการตั้งสำรองจะสูงขึ้น แต่ผลประกอบการในไตรมาส 4 ปี 2566 ปรับลดลงจากไตรมาส 3 หลักๆมาจากค่าใช้ในการดำเนินงาน ที่เพิ่มขึ้น จากการด้อยค่าของทรัพย์สินรอการขาย และอีกส่วนหนึ่งยังมีการกันสำรองเพิ่มมากขึ้น ธนาคารพาณิชย์ยังมีการกันสำรองในระดับที่ค่อนข้างสูง อย่างต่อเนื่องแม้จะลดลงจากช่วงโควิด แต่ก็ยังสูงอยู่ การตั้งสำรองในไตรมาสสี่ที่สูงขึ้นจากไตรมาสสาม เพื่อรองรับความไม่แน่นอนของเศรษฐกิจ”

นางสาวอัจจนากล่าวว่า ทั้งหมดส่งผลให้อัตราส่วนทางการเงินของธนาคารพาณิชย์ ทั้ง ส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin:NIM), อัตราผลตอบแทนจากสินทรัพย์(Return on asset:ROA) และ อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น( Return on Equity:ROE) ปรับสูงขึ้นในปี 2566 แต่อัตราส่วน ROA, ROE ในไตรมาสสี่ลดลงจากไตรมาสสาม จากค่าใช้จ่ายในการดำเนินงานและการกันสำรองที่เพิ่มขึ้น

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SMEs ขนาดเล็กที่ได้รับแรงกดดันจากต้นทุนการผลิตที่ปรับตัวสูงขึ้น และครัวเรือนบางกลุ่มที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งอาจส่งผลให้ NPL ทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เกิด NPL cliff โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 3 ปี 2566 ทรงตัวจากไตรมาสก่อน ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ลดลงจากเศรษฐกิจที่ฟื้นตัวและการก่อหนี้ที่ชะลอลง ด้านความสามารถในการทำกำไรโดยรวมทยอยปรับดีขึ้น ตามภาคการผลิตโดยเฉพาะกลุ่มสินค้าเคมีภัณฑ์และกลุ่มปิโตรเลียม ขณะที่ภาคการท่องเที่ยวแม้ปรับดีขึ้นแต่ค่าใช้จ่ายต่อทริปยังคงต่ำกว่าคาด

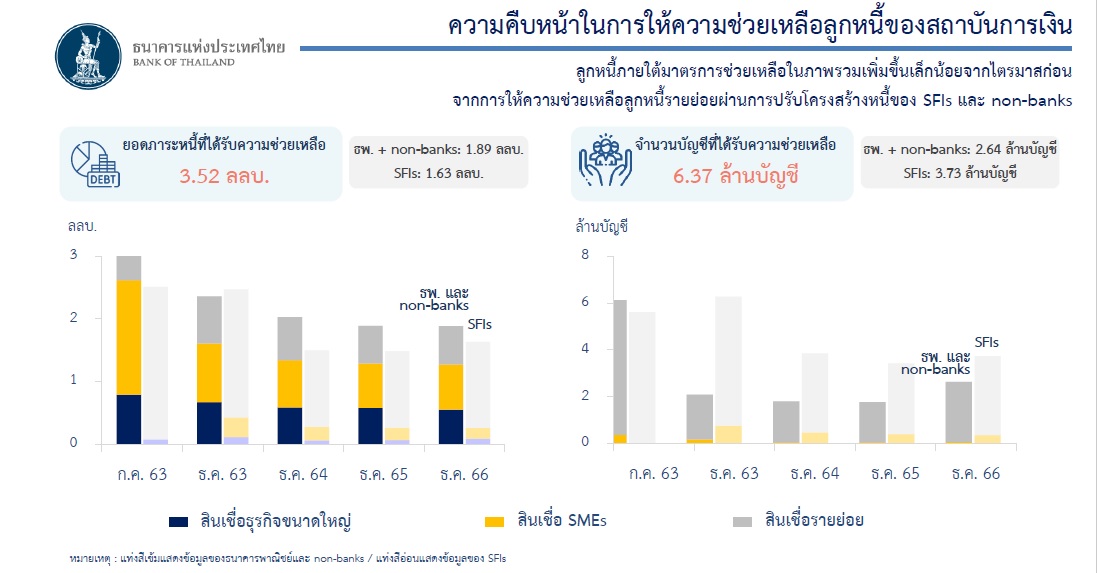

ช่วยลูกหนี้ปรับโครงสร้างแล้ว 6.37 ล้านบัญชี

สำหรับความคืบหน้าในการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินนางสาวสุวรรณีกล่าวว่า ลูกหนี้ภายใต้มาตรการช่วยเหลือในภาพรวมเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อน จากการให้ความช่วยเหลือลูกหนี้รายย่อยผ่านการปรับโครงสร้างหนี้ของสภาบันการเงินของรัฐ(SFIs) และสถาบันการเงินที่ไม่ใช่ธนาคารพาณิชย์(non banks) ซึ่งมีความเปราะบางกว่าลูกหนี้ของธนาคารพาณิชย์ โดยยอดภาระหนี้ที่ได้รับความช่วยเหลือมีจำนวน 3.52 ล้านล้านบาท แยกเป็นธนาคารพาณิชย์และ non banks จำนวน 1.89 ล้านล้านบาท และSFIs อีก 1.63 ล้านล้านบาทจำนวนบัญชีที่ได้รับความช่วยเหลือ 6.37 ล้านบัญชี

นางสาวสุวรรณีกล่าวว่า จากจำนวนเงินและจำนวนราย สะท้อนว่ายังมีผู้ที่ต้องการความช่วยเหลือและเจ้าหนี้เองก็ได้ให้ความช่วยเหลือ และเมื่อเทียบกับต่างประเทศกนับว่าสูง โดยมีสัดส่วนประมาณ 13% ของพอร์ตสินเชื่อ

ด้านความคืบหน้าของมาตรการฟื้นฟูฯ ที่จะหมดเขตการยื่นคำขอ วันที่ 9 เมษายน 2567 นั้น นางสาวสุวรรณีกล่าวว่า ณ วันที่ 5 กุมภาพันธ์ 2567 ในสินเชื่อฟื้นฟูและสินเชื่อเพื่อการปรับตัวที่มีวงเงิน 275,886 ล้านบาทนั้น มีสินเชื่อที่อนุมัติแล้ว 262,785 ล้านบาท จำนวนผู้ได้รับความช่วยเหลือ 66,224 ราย วงเงินอนุมัติเฉลี่ย 4.0 ล้านบาทต่อราย และมีการกระจายตัวดี ทั้งขนาด ประเภทธุรกิจ และภูมิภาค โดยในแง่ขนาด เป็นธุรกิจMicro และ SMEsSMEs(วงเงินเดิม < 50 ลบ.)คิดเป็นสัดส่วน 72.1% ของจำนวนราย ในแง่ประเภท เป็นธุรกิจพาณิชย์และบริการ 68.1% และเป็นลูกหนี้ที่อยู่ในต่างจังหวัด 69.6%

สำหรับสินเชื่อเพื่อการปรับตัว มีสินเชื่อที่อนุมัติแล้ว 9,185 ล้านบาท จำนวนผู้ได้รับความช่วยเหลือ 598 ราย วงเงินอนุมัติเฉลี่ย 15.4 ล้านบาท/ ราย เมื่อแยกเป็นจำนวนราย เป็นธุรกิจ Innovation สัดส่วน 11% ธุรกิจ Digital Technology 23% ธุรกิจ กรีน (Green) 66% และในแง่วงเงินสินเชื่อ ธุรกิจ Innovation มีสัดส่วน 19% ธุรกิจ Digital Technology มีสัดส่วน 17% และธุรกิจ Green อีก 64%

ส่วนความคืบหน้ามาตรการแก้หนี้ครัวเรือน ธปท.ได้ผลักดันให้เกิดการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending lending) ประกอบด้วย

1) ช่วยลูกหนี้ต่อเนื่อง ด้วยการปรับปรุงโครงสร้างหนี้ ผลักดันให้ผู้ให้บริการ มีสายตรง เพื่อปรึกษาปัญหาหนี้และแก้หนี้ สำหรับลูกหนี้ที่ชำระหนี้ไม่ไหว

2) ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้ ผู้ให้บริการเตรียมความพร้อมเพื่อช่วยเหลือลูกหนี้เรื้อรัง ในเดือน เมษายน 2567 ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกำกับ ที่เป็นหนี้เรื้อรัง จะสามารถตรวจสอบสถานะ และได้รับจดหมายแจ้งเตือนสิทธิเข้ามาตรการปิดจบหนี้ใน 5 ปี ด้วยอัตราดอกเบี้ยไม่เกิน 15 ต่อปี

3)คุ้มครองสิทธิลูกหนี้ ให้เป็นธรรมยิ่งขึ้น โดยตรวจสอบโฆษณาเชิงรุกอย่างต่อเนื่อง เพื่อให้มั่นใจว่าลูกค้าได้รับข้อมูลสำคัญถูกต้องครบถ้วน และเปรียบเทียบได้ ในโฆษณา เช่น มีอัตราดอกเบี้ย มีคำเตือน หากมีข้อความจูงใจด้วยค่างวด ต้องแสดงต้นทุนอย่างชัดเจน

“จากการเข้าไปตรวจสอบของธปท.พบว่า 80-90% ธนาคารพาณิชย์ได้เข้าไปให้ความช่วยเหลือก่อนที่จะเป็น NPL และปัญหาที่เจอในขณะนี้ส่วนหนึ่ง คือ กลุ่ม ลูกหนี้ที่หายไป เป็นกลุ่มที่ธนาคารไม่สามารถติดต่อตัวลูกหนี้ได้” นางสาวสุวรรณีกล่าว

ข่าวหรือบทความที่เกี่ยวข้อง