วันที่ 21 ก.ค. 2566 ธนาคารแห่งประเทศไทย (ธปท.)แถลงความคืบหน้าแนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนโดยนายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน และนางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน โดยมาตรการที่จะเร่งบังคับใช้ก่อน คือ การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) ที่รวมถึงการดูแลหนี้เรื้อรัง (Persistent Debt)

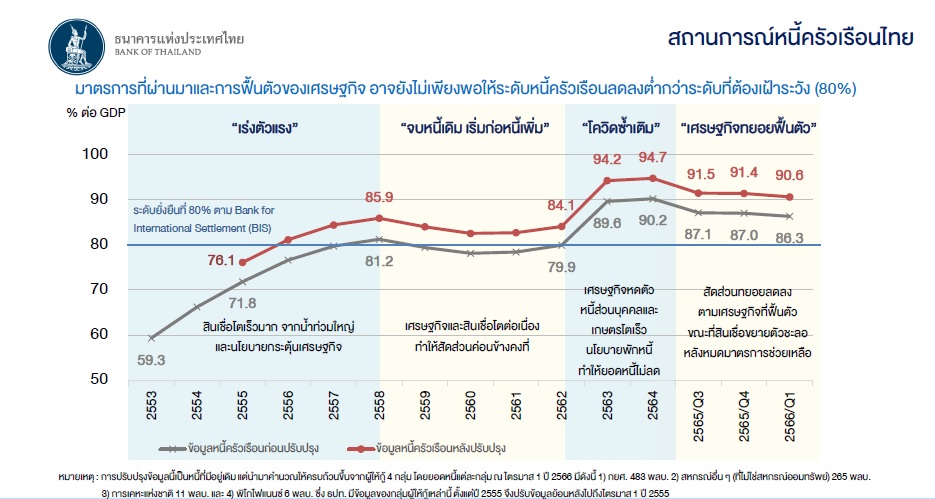

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน เปิดเผยว่า ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้เผยแพร่เอกสาร “แนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน” (Directional Paper) เมื่อเดือนกุมภาพันธ์ 2566 เพื่อสะท้อนข้อมูลเชิงลึกของหนี้ครัวเรือนไทยและสื่อสารหลักการแก้ปัญหาหนี้ที่ต้องทำอย่างครบวงจรและถูกหลักการ ซึ่งต้องใช้เวลาและอาศัยความร่วมมือจากทุกภาคส่วนนั้น เห็นได้ว่า ตั้งแต่ปี 2563 มาตรการ ธปท. ส่วนใหญ่ เน้นช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด 19 และเมื่อสถานการณ์คลี่คลาย ธปท. จึงปรับมาตรการไปเน้นการแก้หนี้ระยะยาวให้สอดคล้องกับสภาพปัญหาและความสามารถในการชำระหนี้ของลูกหนี้

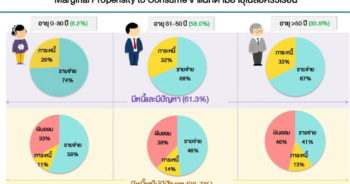

ปัจจุบัน เศรษฐกิจทยอยฟื้นตัวชัดเจน ส่งผลให้รายได้ของลูกหนี้เริ่มกลับมาดีขึ้น ขณะที่รายได้ลูกหนี้บางกลุ่มยังฟื้นตัวช้า

ธปท. จึงออกมาตรการที่เหมาะสมกับสภาวะเศรษฐกิจเพื่อดูแลหนี้ครัวเรือนให้ตรงจุดและยั่งยืนขึ้น โดยจะยกระดับมาตรฐานธุรกิจการให้สินเชื่อแก่ลูกหนี้ ตั้งแต่ก่อนเป็นหนี้ กำลังจะเป็นหนี้ ระหว่างเป็นหนี้ เมื่อหนี้มีปัญหา และเมื่อมีการขาย/ฟ้องหนี้

ได้แก่

-

(1) หนี้เสีย ให้สามารถแก้ไขได้

(2) หนี้เรื้อรัง ให้มีทางเลือกปิดจบหนี้ได้

(3) หนี้ใหม่ ให้มีคุณภาพ ไม่กลายเป็นปัญหาในอนาคต และ

(4) หนี้นอกระบบ ให้มีโอกาสมากขึ้นที่จะเข้ามากู้ในระบบได้

โดยมาตรการที่จะเร่งบังคับใช้ก่อน คือ การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) ที่รวมถึงการดูแลหนี้เรื้อรัง (Persistent Debt)

สรุปสาระสำคัญได้ ดังนี้

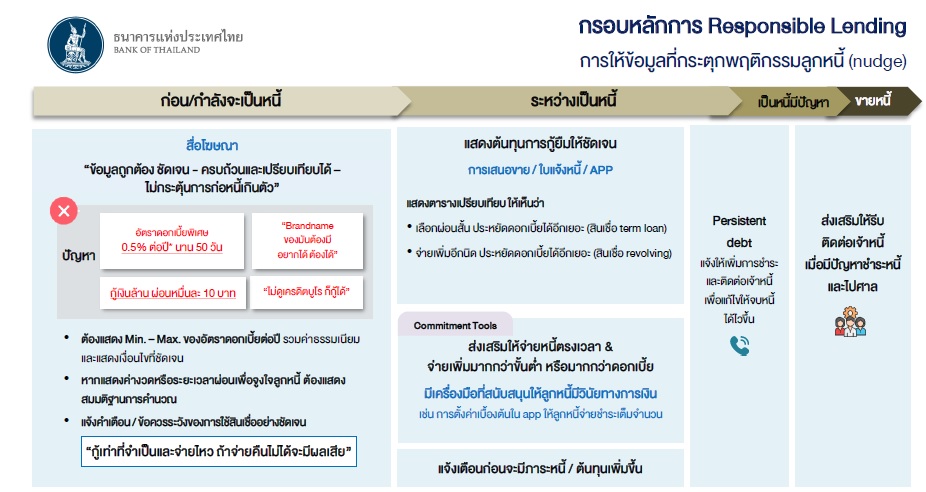

1.ผู้ให้บริการต้องให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมแก่ลูกหนี้ตลอดวงจรหนี้ ได้แก่

2.ผู้ให้บริการต้องดูแลลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 5 ปีที่ผ่านมา) โดยจะต้องให้ความช่วยเหลือลูกหนี้สินเชื่อส่วนบุคคลประเภทหมุนเวียน (revolving personal loan) ที่มีรายได้น้อยและเป็นหนี้เรื้อรัง ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 15 ต่อปี และมีเงินเหลือพอดำรงชีพ ทั้งนี้ ลูกหนี้ที่ประสงค์จะเข้าร่วมการปรับโครงสร้างหนี้ (opt-in) ต้องปิดวงเงิน revolving ดังกล่าว เพื่อไม่ก่อหนี้เพิ่ม และควรมีการรายงานประวัติข้อมูลเครดิตว่าลูกหนี้ได้ปรับโครงสร้างหนี้

มาตรการ responsible lending นี้ จะมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2567 เว้นแต่ส่วนที่เกี่ยวกับการแก้หนี้เรื้อรัง ซึ่งจะมีผลบังคับใช้ตั้งแต่ 1 เมษายน 2567 เพื่อให้ผู้ให้บริการมีเวลาในการปรับระบบงาน และจะทยอยใช้ตามระดับรายได้ของลูกหนี้ ซึ่งจะแตกต่างกันในผู้ให้บริการแต่ละกลุ่ม

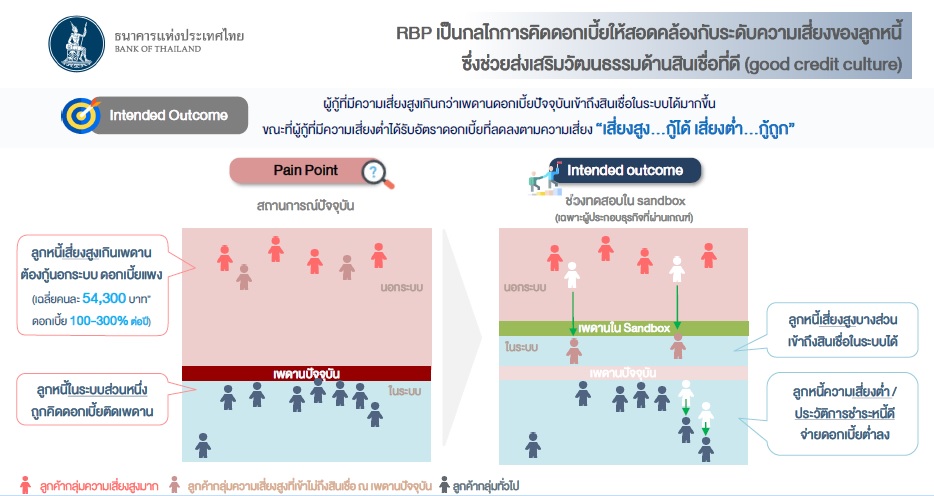

นอกจากนี้ ธปท. ยังอยู่ระหว่างการพิจารณาแนวทางการดูแลหนี้ครัวเรือนเพิ่มเติมควบคู่ไปด้วย ได้แก่ การทดสอบโครงการ Sandbox ในการกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ (risk-based pricing: RBP) และการกำหนดภาระหนี้ต่อรายได้ (debt service ratio: DSR) โดยมาตรการ RBP จะเป็นกลไกช่วยเพิ่มโอกาสให้ผู้กู้ที่มีความเสี่ยงสูงเกินกว่าเพดานดอกเบี้ยปัจจุบันสามารถเข้าถึงสินเชื่อในระบบได้มากขึ้น ขณะที่กลุ่มลูกหนี้ที่มีความเสี่ยงต่ำหรือมีประวัติการชำระหนี้ดี จะมีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลงกว่าเพดานดอกเบี้ยปัจจุบัน ซึ่งจะช่วยส่งเสริมวัฒนธรรมด้านสินเชื่อที่ดี โดยจะยังไม่มีการยกเลิกหรือขยับเพดานดอกเบี้ยปัจจุบันเป็นการทั่วไป

ทั้งนี้ ในไตรมาส 2 ปี 2567 ธปท. จะให้ผู้ให้บริการที่มีคุณสมบัติตามที่กำหนด(ผู้ให้บริการที่มีคุณสมบัติตามที่กำหนด ได้แก่

-

(1) ผ่านการประเมินตามมาตรการ responsible lending

(2) เป็นสมาชิกบริษัทข้อมูลเครดิตแห่งชาติ

(3) มีระบบประเมินความเสี่ยงที่แยกแยะความเสี่ยงของลูกหนี้ได้ และ

(4) มีแผนธุรกิจ กลุ่มผู้กู้เป้าหมาย และการกระจายตัวของดอกเบี้ยแต่ละกลุ่ม) เข้าทดสอบการให้สินเชื่อส่วนบุคคลภายใต้การกำกับที่มิใช่สินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ เป็นเวลา 1 – 2 ปี

โดยผู้ให้บริการต้องเสนอระบบประเมินความเสี่ยงและรูปแบบการกระจายตัวของดอกเบี้ยในแต่ละกลุ่มลูกหนี้ให้ ธปท. พิจารณาก่อนเข้าทดสอบ และเมื่อผ่านการทดสอบ ผู้ให้บริการจึงจะให้สินเชื่อภายใต้เพดานดอกเบี้ยใหม่ได้ โดย ธปท. จะกำหนดหลักเกณฑ์การออกจากโครงการ Sandbox ที่วัดความสำเร็จได้ชัดเจน

สำหรับผู้ให้บริการที่ไม่ผ่านการทดสอบจะต้องกลับไปใช้เพดานดอกเบี้ยเดิม ซึ่งกระบวนการทั้งหมดนี้ ธปท. จะดำเนินการอย่างรอบคอบเพื่อให้มั่นใจได้ว่ากลไกนี้จะเป็นประโยชน์กับลูกหนี้อย่างแท้จริง

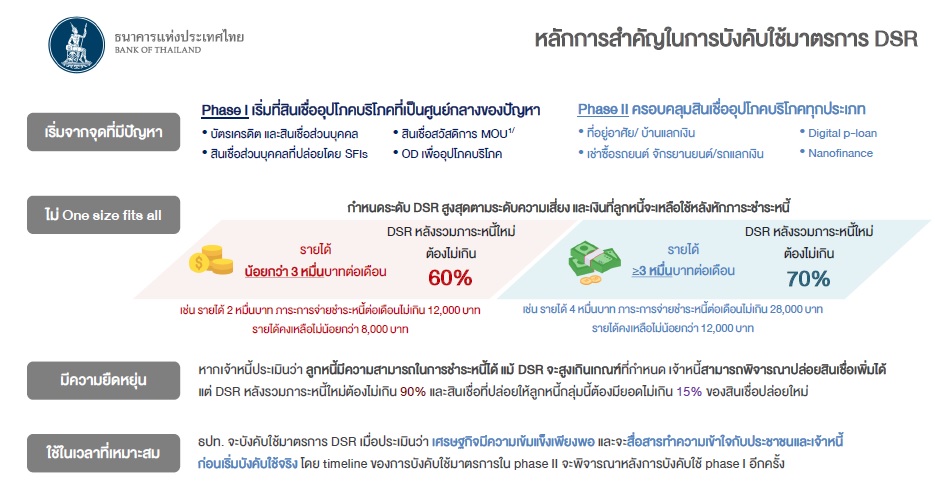

สำหรับมาตรการ DSR ถือเป็นส่วนหนึ่งของแนวทางดูแลความเสี่ยงเชิงระบบ (macroprudential policy) เพื่อดูแลการก่อหนี้ใหม่ ลดการก่อหนี้เกินตัว ให้ลูกหนี้มีรายได้หลังชำระหนี้เพียงพอต่อการดำรงชีพ ซึ่งในระยะแรกจะเริ่มใช้กับสินเชื่ออุปโภคบริโภคที่ไม่มีหลักประกัน (เช่น บัตรเครดิต และสินเชื่อส่วนบุคคลภายใต้การกำกับ) ซึ่งเป็นศูนย์กลางของปัญหาหนี้ครัวเรือนก่อน อย่างไรก็ดี ผู้ให้บริการอาจพิจารณาให้สินเชื่อได้เกิน DSR ที่กำหนดได้ หากแสดงให้เห็นได้ว่าลูกหนี้มีความสามารถเพียงพอที่จะชำระหนี้ เพื่อลดโอกาสที่ลูกหนี้บางส่วนอาจต้องออกไปนอกระบบ ในเบื้องต้น ธปท. มีแผนจะบังคับใช้มาตรการนี้ในปี 2568 โดยจะประเมินสถานการณ์และบริบททางเศรษฐกิจอีกครั้ง ซึ่งการบังคับใช้มาตรการ จะต้องสื่อสารล่วงหน้าให้ประชาชนและผู้ให้บริการมีเวลาในการปรับตัว

นอกจากการดำเนินการตามแนวทางแก้ปัญหาหนี้ครัวเรือนข้างต้นแล้ว

การแก้ปัญหาหนี้ครัวเรือนให้มีประสิทธิภาพและยั่งยืน ต้องอาศัยความร่วมมือจากภาคส่วนอื่น เพื่อขยายผลไปยังหนี้ครัวเรือนที่ไม่ได้อยู่ภายใต้การกำกับของ ธปท. ด้วย

เช่น

-

(1) การปลูกฝังให้ลูกหนี้มีความรู้และวินัยทางการเงิน

(2) การให้สินเชื่ออย่างรับผิดชอบของเจ้าหนี้ทุกประเภท

(3) การมีกลไกให้คำปรึกษาและไกล่เกลี่ยหนี้เป็นระบบ และ

(4) การวางรากฐานให้กับประเทศ ทั้งการพัฒนาฐานข้อมูลเครดิตและข้อมูลทางเลือกที่ใช้ประเมินและติดตามหนี้ ตลอดจนการสร้างรายได้ไปพร้อมกับการแก้ปัญหาหนี้

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพระบบสถาบันการเงิน ธปท. กล่าวย้ำว่า “มาตรการแก้ปัญหาหนี้ครัวเรือนของ ธปท. ในครั้งนี้ ถือเป็นจุดเปลี่ยนสำคัญในการปรับพฤติกรรมของทั้งเจ้าหนี้และลูกหนี้ ช่วยแก้ปัญหาหนี้เดิม ดูแลหนี้ใหม่ และทำให้หนี้ครัวเรือนไทยลดลงสู่ระดับที่ยั่งยืน ซึ่งจำเป็นต้องใช้เวลา อาศัยความร่วมมือจากทุกภาคส่วน และคำนึงถึงผลกระทบอย่างรอบด้าน”

ข่าวหรือบทความที่เกี่ยวข้อง