ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (ขวา)

วันที่ 30 ตุลาคม 2562 ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ จัดงานเสวนาในหัวข้อถอดรหัสปัญหาหนี้ครัวเรือนไทย เร่งแก้อย่างไรให้คนไทยอยู่ดีอย่างยั่งยืน

การเสวนาช่วงแรกภายใต้หัวข้อ “ถอดรหัสหนี้ครัวเรือนไทยจาก micro data และข้อมูลเชิงพฤติกรรม” มีการนำเสนอข้อมูลหนี้ครัวเรือนเพื่อตอบคำถามที่สำคัญต่างๆ เกี่ยวกับสถานการณ์หนี้ครัวเรือน โดย ดร.สรา ชื่นโชคสันต์ ผู้ช่วยผู้อำนวยการ ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย และมี ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และนางสาววราทิพย์ อากาหยี่ ผู้อำนวยการ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง ร่วมให้ข้อมูลและวิเคราะห์สถานการณ์หนี้ครัวเรือน โดยมี ดร.กฤษฎ์เลิศ สัมพันธารักษ์ ผู้อำนวยการ สถาบันวิจัยเศรษฐกิจ ป๋วย อึ๊งภากรณ์ เป็นผู้ดำเนินการเสวนา

ต่อจากตอนที่1 หนี้ครัวเรือนไทย เรามาถึงจุดนี้ได้อย่างไร: 8 คำถามเกี่ยวกับพฤติกรรมครัวเรือน

ดร.โสมรัศมิ์ กล่าวว่า ได้ทำการศึกษาหนี้ครัวเรือนมาระยะหนึ่งเพื่อทำความเข้าใจว่าหนี้ที่มีขนาดใหญ่เมื่อเทียบกับ GDP มีนัยอย่างไร น่ากังวลหรือไม่และจะแก้ไขอย่างไร โดยศึกษาใน 4 มิติหลัก คือ มิติแรก มองว่าหนี้ทั้งก้อนทั้งระบบอยู่ที่สินเชื่อประเภทไหนและหนี้เสียอยู่ในสินเชื่อประเภทไหน มิติที่สอง มองสถานะของการเป็นหนี้และการเป็นหนี้เสียของผู้กู้ มีผู้กู้กลุ่มไหนที่กำลังติดอยู่ในวงจรหนี้ พฤติกรรมการก่อหนี้เป็นอย่างไรและมีความสัมพันธ์กับคุณภาพหนี้อย่างไร มิติที่สาม มองจากฝั่งผู้ให้กู้ คือสถาบันการเงิน ว่า หนี้และหนี้เสียกระจุกตัวอยู่ในสถาบันการเงินประเภทไหน พฤติกรรมการปล่อยกู้ การแข่งขัน ส่งผลต่อคุณภาพสินเชื่อที่ไหนอย่างไรบ้าง และมิติที่สี่ จะตอบคำถามว่า หากเป็นปัญหาจะแก้ไขอย่างไร ดูว่าต้นตอของปัญหาอยู่ที่ไหน ปัจจัยอะไรที่ทำให้คนสร้างหนี้มีหนี้เสีย

ข้อมูลที่ใช้ในการศึกษาเป็นสินเชื่อรายสัญญาของบริษัทข้อมูลเครดิตแห่งชาติ ณ สิ้นปี 2561 ซึ่งครอบคลุมผู้กู้ 20.9 ล้านคนทั่วประเทศ จากบัญชีสินเชื่อ 68.7 ล้านบัญชี จากสถาบันการเงิน 95 แห่งทั้งธนาคารพาณิชย์ สถาบันการเงินของรัฐ นอนแบงก์ และสหกรณ์อีก 3 ราย ข้อมูลชุดนี้น่าสนใจเพราะครอบคลุมหนี้ครัวเรือนไทยถึง 87% ของทั้งหมด รวมทั้งเป็นข้อมูลที่มีระยะเลา 9 ปี ตั้งแต่ 2552-2561 ซึ่งทำให้เห็นพลวัตรของหนี้ครัวเรือนใน 9 ปีที่ผ่านมา และมีความละเอียดเป็นรายสินเชื่อ

นอกจากนี้ ข้อมูลที่มีทำให้มีองค์ความรู้ของหนี้ครัวเรือนไทย ทั้งเพศ อายุ ที่พำนักของผู้กู้ แต่ไม่เห็นความสามารถทางการเงิน (financial capacity) ไม่เห็นรายได้ ข้อมูลชุดที่สองที่นำมาใช้เป็นข้อมูลสินเชื่อของเกษตรกรที่ได้จากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.) มีจำนวนผู้กู้ 1 ล้านคน จาก 2.7 ล้านบัญชี ครอบคลุม 24% ของสินเชื่อเกษตร มีข้อมูลสินเชื่อและเงินฝากย้อนหลังไป 5 ปี (2557-2561) ซึ่งนอกจากจะมีข้อมูลเพศ อายุ ที่พำนักของผู้กู้แล้ว ยังได้เห็นความสามารถทางการเงินผู้กู้อีกด้วย

ดร.โสมรัศมิ์กล่าวว่า เมื่อนำข้อมูลมาแบ่งตามประเภทสินเชื่อที่ผู้กู้ถือพบว่า ผู้กู้ส่วนใหญ่ของไทยมีสินเชื่อที่ไม่ก่อให้เกิดรายได้ โดย 82.2% มีสินเชื่อส่วนบุคคลหรือบัตรเครดิต และเกือบครึ่งที่มีเพียงสินเชื่อนี้ประเภทเดียว เมื่อเทียบกับต่างประเทศแล้วถือว่าสัดส่วนสินเชื่อบัตรเครดิตหรือสินเชื่อส่วนบุคลของไทยสูง แต่ต่างประเทสจะเป็นหนี้บ้านส่วนใหญ่ จึงเป็นประเด็นที่น่ากังวล

สำหรับมูลหนี้กระจุกตัวในสินเชื่อบ้าน คนไทยที่มีสินเชื่อบ้านมีแค่ 15.3% แต่คิดเป็น 47.2% ของหนี้ทั้งหมด ซึ่งการกระจุกตัวทำให้เป็นกังวล หากไม่สามารถจ่ายคืนหนี้บ้านก็อาจจะมีปัญหาขึ้นได้

เมื่อแยกหนี้ทั้งหมดออกตามประเภทสถาบันการเงินแล้ว ผู้กู้ส่วนใหญ่ 67% กู้จากสถาบันการเงินเพียงประเภทเดียว และ 57% ของผู้กู้นั้น กู้จาก 1 สถาบันการเงิน นอกจากนี้ผู้กู้เกินครึ่ง หรือ 58.2% กู้จาก non-bank โดยที่ 28.7% กู้จาก non-bank อย่างเดียว อย่างไรก็ตามมูลหนี้ส่วนใหญ่อยู่ที่ธนาคารพาณิชย์

ดร.โสมรัศมิ์ระบุว่า เมื่อศึกษาผู้กู้เป็นรายคนพบว่า ในปีที่แล้ว 1 ใน 3 ของคนไทยมีหนี้ โดยคนไทยเป็นหนี้สูงขึ้น และมูลหนี้อยู่ในระดับสูงเพิ่มขึ้นสองเท่าจาก 9 ปีที่ผ่านมา ค่าเฉลี่ยอยู่ในระดับที่สูงถึงกว่า 500,000 บาท สัดส่วนคนเป็นหนี้เพิ่มขึ้น ซึ่งส่วนหนึ่งเป็นเพราะมีการเข้าถึงบริการทางการเงินมากขึ้น และพบว่า 1 ใน 6 มีหนี้เสีย แม้การเป็นหนี้เสียลดลง สัดส่วนคนเป็นหนี้เสียลดลง แต่มูลหนี้เสียต่อหัวอยู่ในระดับสูงเพิ่มมาที่กว่า 200,000 บาท

จากการศึกษาลงในรายละเอียดเพื่อดูว่าหนี้อยู่กับคนกลุ่มไหน โดยแยกตามอายุผู้กู้ตั้ง 25 ปีจน 80 ปีขึ้นไป พบว่า หนึ่ง คนไทยเป็นหนี้เร็ว โดย 1 ใน 2 ของคนอายุ 20-35 ปี จะมีหนี้ ซึ่งถือว่าเร็วเมื่อวัดจากลักษณะการมีหนี้ในแต่ละช่วงอายุตาม Life Cycle Theory สอง คนไทยเป็นหนี้นาน จนอายุ 60 ปีไปแล้วหนี้ก็สูงอยู่ และสาม คนไทยเป็นหนี้จนแก่ อายุเลย 60 ปีไปจนถึง 80 ปีก็มีหนี้คงค้าง

“หนี้กลุ่มเด็กที่บอกว่าเป็นหนี้เร็ว ก็มีหนี้เสียที่มากกว่ากลุ่มอื่นด้วย เพราะค่าเฉลี่ยทั่วประเทศผู้กู้ที่มีหนี้เสียสูงสุดอยู่ที่ 1 ใน 6 แต่ในกลุ่มเด็ก 1 ใน 5 มีหนี้เสียสูงสุด เป็นเรื่องสำคัญที่ต้องเข้าไปดู” ดร.โสมรัศมิ์กล่าว

ดร.โสมรัศมิ์กล่าวว่า ปรากฏการณ์การเป็นหนี้ตั้งแต่เด็กเป็นบริบทของสังคมเมือง ชุมชนเมืองก่อหนี้เร็ว ขณะที่ปรากฏการณ์เป็นหนี้จนแก่ เป็นบริบทของคนที่อยู่ในต่างจังหวัด และเมื่อศึกษาลึกลงไป พบว่าการเป็นหนี้จนแก่อยู่ในกลุ่มเกษตรกร

การศึกษายังได้เจาะลึกไปที่อายุและประเภทสินเชื่อ พบว่า หนี้ส่วนใหญ่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ อีกทั้งผู้กู้อายุน้อยมีหนี้และหนี้เสียสูงในสินเชื่อส่วนบุคคลและรถยนต์ โดย 1 ใน 3 ของกลุ่ม 25-40 ปีมีสินเชื่อส่วนบุคคล และ 1 ใน 5 เป็นหนี้เสีย

“เด็กที่มีหนี้เร็ว เป็นหนี้สินเชื่อส่วนบุคคล มีสินเชื่อบัตรเครดิต และมีหนี้เสียของสินเชื่อบุคคลมากกว่ากลุ่มอื่นด้วย การมีหนี้เร็วของเด็กและหนี้เสียที่มากของเด็กเป็นประเด็นที่น่ากังวลในเรื่องหนี้ครัวเรือนไทย” ดร.โสมรัศมิ์กล่าว

นอกจากนี้การศึกษายังพบว่า สัดส่วนใหญ่ของคนที่มีหนี้กระจุกตัวในสังคมเมือง กรุงเทพฯ และปริมณฑล แต่หนี้เสียไปกระจุกที่ภาคใต้เป็นหลัก ซึ่งน่าจะมีปัจจัยเชิงพื้นที่ที่ส่งผลต่อการเป็นหนี้ และเมื่อดูในรายละเอียดเพิ่มเติม ก็พบว่าการเป็นหนี้เสียในภาคใต้สัมพันธ์กับราคายางพาราอย่างมีนัยสำคัญ

อีกทั้งยังพบว่าหนี้มีการกระจุกตัวเชิงพื้นที่ด้วย โดยเมื่อดูหนี้ครัวเรือนโดยรวมก็พบว่ามีการกระจุกตัวอยู่แล้ว แต่ก็พบว่าผู้กู้รายใหญ่ในช่วง 10% แรกซึ่งถือมูลหนี้อยู่ถึง 60% ของทั้งระบบส่วนใหญ่เป็นหนี้บ้านนั้นกระจุกตัวอยู่ในเมืองใหญ่ ชุมชนเมือง กรุงเทพฯ และปริมณฑล

“การกระจุกตัวของหนี้ก้อนใหญ่ในเชิงพื้นที่อาจจะมีนัยในเรื่องความเสี่ยงของระบบหรือไม่ การมีการกระจุกตัวในเชิงพื้นที่อาจจะทำให้คนกลุ่มนี้ไม่สามารถใช้จ่ายปลดหนี้ได้”

พฤติกรรมการก่อหนี้ ซึ่งศึกษาจากพอร์ตหนี้ 100% ของผู้กู้แต่ละคน เพื่อดูว่ามีหนี้ประเภทไหนบ้างและมีกับสถาบันการเงินไหนบ้าง พบว่ามีความแตกต่างในเชิงพื้นที่ โดยเมื่อแยกออกตามอายุแล้ว เด็กๆ ก็จะก่อหนี้รถยนต์ สินเชื่อบุคคล และบัตรเครดิต แต่อายุที่สูงขึ้นไปจะเป็นสินเชื่อธุรกิจ ส่วนใหญ่เป็นหนี้เกษตรจำนวนมาก ในเชิงพื้นที่พบว่ากรุงเทพฯ และปริมณฑลมีการใช้บัตรเครดิตมากกว่าที่อื่น

ส่วนการใช้บริการกับสถาบันการเงินก็มีความแตกต่างกัน โดยกลุ่มเด็กใช้บริการนอนแบงก์มาก อาจจะเป็นเพราะเข้าถึงได้ง่าย กลุ่มที่มีอายุสูงขึ้นไปจะเป็นธนาคารและสถาบันการเงินของรัฐ

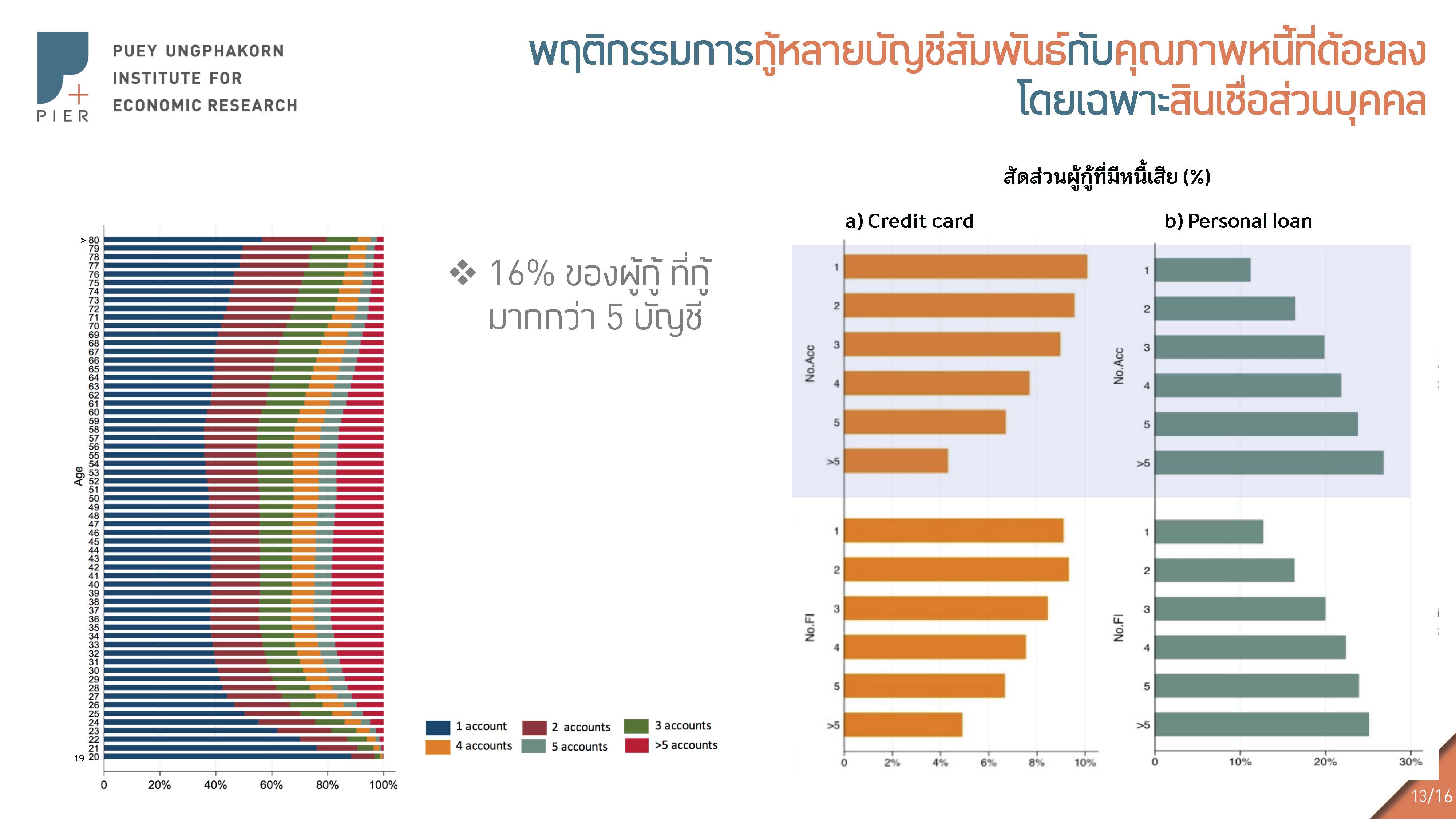

เมื่อเจาะไปที่พฤติกรรมการก่อหนี้เพื่อดูว่าส่งผลอย่างไรต่อคุณภาพสินเชื่อ ดร.โสมรัศมิ์กล่าวว่า การศึกษาจากสินเชื่อบุคคลและสินเชื่อบัตรเครดิต จากจำนวนบัญชีสินเชื่อของผู้กู้แต่ละคน พบว่า การกู้หลายบัญชีสัมพันธ์กับคุณภาพหนี้ที่ด้อยลง โดยเฉพาะสินเชื่อส่วนบุคคล และมี 16% ของผู้กู้ที่กู้มากกว่า 5 บัญชี แต่สินเชื่อบัตรเครดิต การกู้กับสถาบันการเงินจำนวนมากและมีมากบัญชีกลับมีคุณภาพสินเชื่อดี อาจจะเป็นเพราะมาตรฐานการปล่อยกู้ของสินเชื่อบัตรเครดิตค่อนข้างดี ความสัมพันธ์ตรงนี้เป็นเรื่องสำคัญที่ต้องเข้าไปดูพฤติกรรมการใช้สินเชื่อ

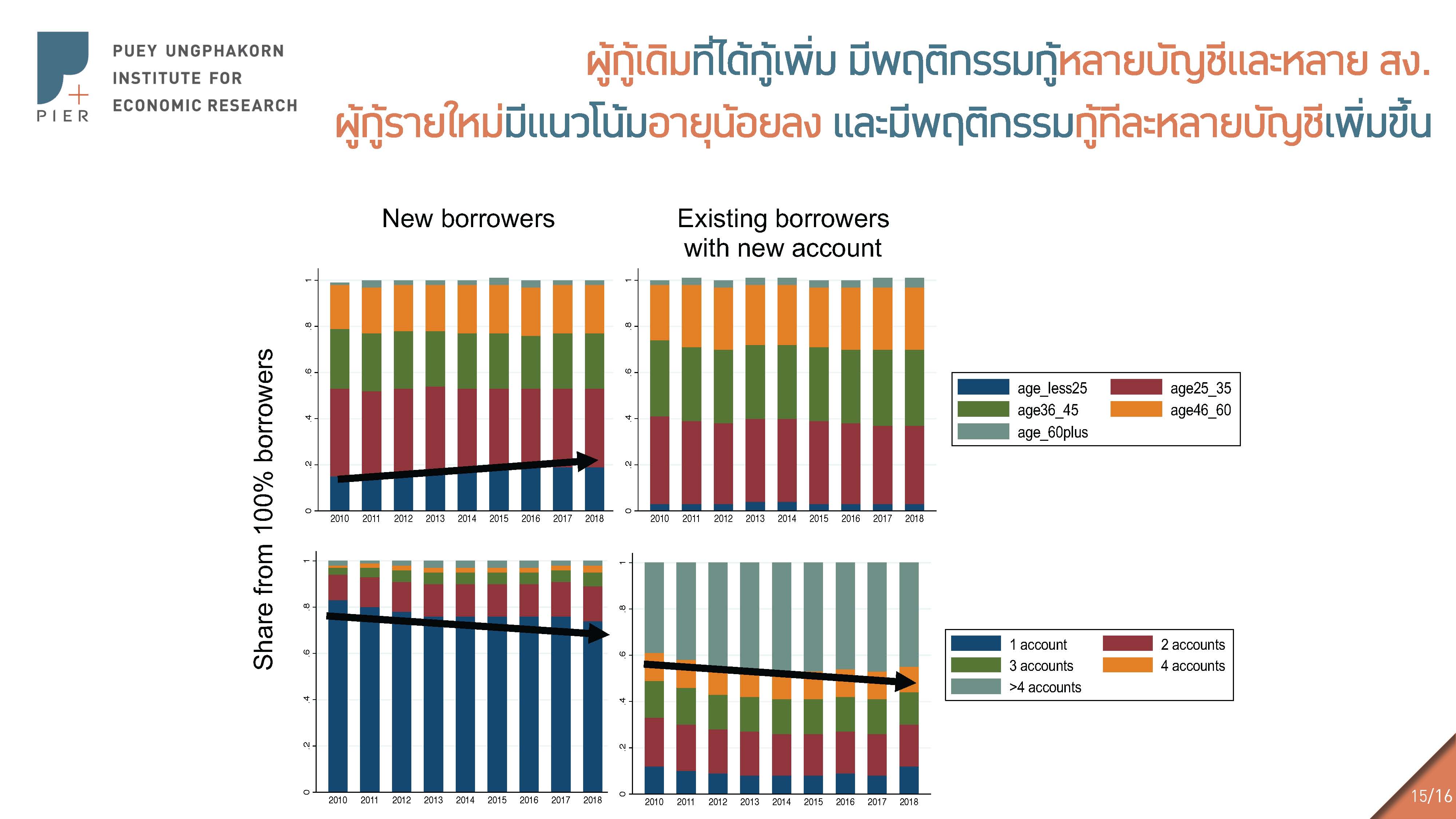

การศึกษาหนี้ครัวเรือนในรอบ 9 ปีที่ผ่านมา โดยแยกตามประเภทสินเชื่อและสถาบันการเงิน พบว่าการเติบโตของหนี้ครัวเรือนกระจุกตัวในผู้กู้รายเดิม ไม่ถึง 1 ใน 5 ที่โตในผู้กู้รายใหม่ หมายความว่า การเข้าถึงบริการทางการเงินในช่วงที่ผ่านมาอาจจะไม่ได้เพิ่มขึ้นมากนัก

เมื่อเจาะลึกไปที่ profile ผู้กู้เดิมและผู้กู้ใหม่จากอายุและจำนวนบัญชีสินเชื่อที่มี พบว่า ในผู้กู้ใหม่ กลุ่มเด็กก็จะเด็กขึ้นเรื่อยๆ ผู้กู้ใหม่ที่เข้ามาแต่ละปีจะมี profile ที่เด็กลง ผู้กู้ใหม่ในแต่ละปีมีการกู้หลายบัญชีมากขึ้นเรื่อยๆ เช่นกัน หมายถึงว่าเมื่อกู้แล้ว ไม่ได้ขอกู้บัญชีเดียวแต่ขอกู้หลายบัญชี

ส่วนทางด้านผู้กู้เก่าที่กู้เพิ่มในแต่ละปี พบว่า สัดส่วนที่กู้มาก 4-5 บัญชีเพิ่มขึ้นมากขึ้นเรื่อยๆ เช่นกัน ซึ่งตรงนี้ profile ที่เปลี่ยนแปลงไปมีความสัมพันธ์กับคุณภาพหนี้อย่างชัดเจน ผู้กู้ที่เด็กลงคุณภาพหนี้จะด้อยลง ผู้กู้หลายบัญชีก็มีคุณภาพที่ด้อยลงด้วย เป็นข้อมูลที่น่าสนใจมากว่าหนี้ครัวเรือนที่โตยังโตจากผู้กู้รายเดิมที่มีจำนวนบัญชีมากขึ้น โตกับกลุ่มเด็กที่มีเพิ่มขึ้นและมีหลายบัญชีด้วย

ดร.โสมรัศมิ์กล่าวว่า ชุดข้อมูลที่มียังทำให้สามารถศึกษาปัจจัยที่ทำให้มีการกู้มากขึ้น โดยพบว่า หนึ่ง นโยบายกระตุ้นเศรษฐกิจของภาครัฐ เช่น นโยบายรถคันแรกนำคนที่ยังไม่พร้อมจะกู้เข้ามากู้ ส่งผลให้หนี้เสียมากขึ้น สอง ทำให้คนที่กู้แล้วเข้าถึงหนี้ใหม่ได้น้อยลง

ทางด้านการศึกษาผู้ให้กู้ ดร.โสมรัศมิ์กล่าวว่า พบว่าการแข่งขันแตกต่างกันมาก โดยมีการแข่งขันสูงในสินเชื่อบัตรเครดิต สินเชื่อรถยนต์ แข่งขันสูงในผู้กู้อายุน้อยและแข่งขันในกรุงเทพฯ และปริมณฑล และเมื่อเจาะไปที่คุณภาพพอร์ตสินเชื่อของสถาบันการเงิน พบว่า คุณภาพพอร์ตสินเชื่อของสถาบันการเงินแตกต่างกัน บางสถาบันการเงินมีหนี้เสียสูงตลอดเวลา บางรายอาจจะมีคุณภาพสินเชื่อที่ด้อยกว่ารายอื่น

“ข้อมูลที่ได้บ่งบอกว่าการมองหนี้ครัวเรือนหรือคุณภาพสินเชื่อ จะมองแค่ประเภทของสถาบันการเงินไม่ได้ ยังต้องวิเคราะห์ลงไปลึกถึงสถาบันการเงินใดสถาบันการเงินหนึ่งด้วย การกำกับดูแลต้องลงลึกไประดับนั้นด้วย เพราะเห็นความแตกต่างของคุณภาพ ทำให้เห็นถึงพฤติกรรม risk taking behavior ที่ต่างกันของสถาบันการเงินด้วย” ดร.โสมรัศมิ์กล่าว

ข้อมูลที่ได้จากเครดิตบูโรยังทำให้มองถึงแนวโน้มคุณภาพของสินเชื่อได้ด้วย โดยสินเชื่อปล่อยใหม่บางประเภทมีแนวโน้มคุณภาพด้อยลง โดยเฉพาะสินเชื่อรถยนต์ที่ปล่อยในช่วง 2-3 ปีที่ผ่านมาซึ่งด้อยลงจากปีแรกๆ แสดงให้เห็นว่าต้องลงไปดูสินเชื่อบางประเภทด้วย

สำหรับหนี้สินเกษตรกร มีคำถามว่าปัจจัยใดที่ทำให้เกษตรกรมีหนี้เยอะและเป็นหนี้จนแก่ จากข้อมูลของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ได้นำมาแยกประเภทสินเชื่อ ทั้งหนี้เพื่อการเกษตร หนี้เพื่อการบริโภค พบว่า มีการสะสมหนี้เพิ่มขึ้นเรื่อยๆ โดยเฉพาะหนี้ที่ก่อไปทำการเกษตรในแต่ละปี และไม่สามารถจ่ายคืนได้

“ตรงนี้เป็นประเด็นที่บ่งชี้ว่าตราบใดที่เกษตรกร โครงสร้างภาคเกษตร ที่ทำให้เกษตรกรไม่สามารถสร้างรายได้ที่ดีขึ้นมาจ่ายหนี้คืนได้ การทำการเกษตรจะเป็นกลไกสำคัญที่ทำให้เกษตรกรยังคงอยู่ในวงจรหนี้ และยังแสดงให้เห็นว่าปัญหาหนี้ครัวเรือน โครงสร้าง อาชีพ ก็มีส่วนสำคัญในการก่อหนี้ได้ หนี้เกษตรในเชิงอายุพบว่า อายุมากขึ้นก็ยังมีมูลหนี้ที่เหลืออยู่ อายุ 60 ปีก็ยังมีสัดส่วน 33%” ดร.โสมรัศมิ์กล่าว

จากข้อมูลทั้งหมด พบว่าหนี้ครัวเรือนมีความน่ากังวล เพราะหนี้ส่วนใหญ่ของคนไทยเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ ส่วนในฝั่งผู้กู้ พบว่าผู้กู้ที่มีหนี้และมีหนี้เสียเยอะเป็นผู้กู้อายุน้อย เกษตรกรก็สะสมหนี้จนแก่ มีประเด็นแน่นอนในการพัฒนาเศรษฐกิจระยะยาว และเห็นว่าผู้กู้มีการกู้หลายบัญชีมากขึ้นและมีความสัมพันธ์กับคุณภาพหนี้ที่ด้อยลง เห็นหนี้ที่กระจุกตัวที่อาจะมีความเสี่ยงเชิงระบบได้

ผู้ปล่อยกู้มีการแข่งขันค่อนข้างสูงในบางเซกเมนต์ที่มีคุณภาพด้อยลง บางสถาบันการเงินมีคุณภาพด้อยกว่ารายอื่น ตัวปัญหาหนี้ครัวเรือนมีทั้งดีมานด์และซับพลาย ไม่ว่าจะนโยบายภาครัฐที่ทำให้คนก่อหนี้มีหนี้เสีย และเข้าถึงหนี้ใหม่ได้ยากขึ้น รวมทั้งปัญหาเชิงโครงสร้างในหนี้เกษตรกร

สำหรับแนวทางแก้ไข หนึ่ง ต้องไม่ใช่ one size fit all เพราะได้เห็นแล้วว่าต้องเจาะลงไปถึงบางประเภทสินเชื่อ บางกลุ่มของผู้กู้ บางสถาบันการเงิน สอง แก้ทั้งดีมานด์และซัพพลาย สาม การมองสินเชื่อของผู้กู้แต่ละรายต้องมองเป็นภาพรวมทั้งพอร์ต ไม่ใช่เฉพาะบางผลิตภัณฑ์ เพราะเห็นว่าผู้กู้มีหลายบัญชีมากขึ้นเรื่อยๆ และ สี่ หนี้ครัวเรือน นโยบายต้องมองไปให้ไกลกว่าการแก้หนี้ ต้องมองไปถึงนโยบายภาครัฐว่าจะทำอย่างไรไม่ให้เกิดปัญหาตรงนี้ มองไปถึงการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจบางอย่างที่ทำให้คนเป็นหนี้อยู่ รวมทั้ง safety net ที่ทำให้คนมีรองรับเรื่องไม่คาดคิดต่างๆ

อย่างไรก็ตาม ข้อมูลที่ศึกษายังมีช่องว่างอีกมาก เพราะเป็นข้อมูลในระบบ แต่ยังไม่เห็นข้อมูลนอกระบบ ยังไม่เห็นความสามารถทางการเงิน ยังไม่รู้ว่าคนที่มีหนี้เยอะหน้าตาแบบไหน มีความเปราะบางมากน้อยแค่ไหน เมื่อไม่เห็นทั้งระบบ อาจจะทำให้บางกลุ่มไม่ได้อยู่ในการศึกษาครั้งนี้ เช่น ครู ข้าราชการ

อ่านต่อ หนี้ครัวเรือนไทย หนี้นอกระบบ ป้องกันอย่างไร (ตอน 3)

[pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2019/10/session1-somarat_compressed.pdf”]