จากซ้าย ดร.สรา ชื่นโชคสันต์ ผู้ช่วยผู้อำนวยการ ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย, ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์, นางสาววราทิพย์ อากาหยี่ ผู้อำนวยการ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง, ดร.กฤษฎ์เลิศ สัมพันธารักษ์ ผู้อำนวยการ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

วันที่ 30 ตุลาคม 2562 ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ จัดงานเสวนาในหัวข้อ “ถอดรหัสปัญหาหนี้ครัวเรือนไทย เร่งแก้อย่างไรให้คนไทยอยู่ดีอย่างยั่งยืน”

การเสวนาช่วงแรกภายใต้หัวข้อ “ถอดรหัสหนี้ครัวเรือนไทยจาก micro data และข้อมูลเชิงพฤติกรรม” มีการนำเสนอข้อมูลหนี้ครัวเรือนเพื่อตอบคำถามที่สำคัญต่างๆ เกี่ยวกับสถานการณ์หนี้ครัวเรือน โดย ดร.สรา ชื่นโชคสันต์ ผู้ช่วยผู้อำนวยการ ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย และมี ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ นางสาววราทิพย์ อากาหยี่ ผู้อำนวยการ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง ร่วมวิเคราะห์สถานการณ์หนี้ครัวเรือน โดยดร.กฤษฎ์เลิศ สัมพันธารักษ์ ผู้อำนวยการ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ดำเนินการเสวนา

ดร.สรานำเสนอ 3 ประเด็นเกี่ยวกับหนี้ครัวเรือนไทย ได้แก่ 1) กรอบการวิเคราะห์หนี้ครัวเรือนของ ธปท. 2) 8 คำถามเกี่ยวกับหนี้ครัวเรือน และ 3) แนวทางการแก้ไขปัญหาหนี้ครัวเรือนที่ ธปท.พยายามผลักดัน

ดร.สรากล่าวว่า กรอบการวิเคราะห์หนี้ครัวเรือนของ ธปท.เริ่มจากการตั้งคำถามว่า ลักษณะของการก่อหนี้และผลลัพธ์ของการก่อหนี้แบบไหน ที่ ธปท.ถือว่าเหมาะสมและไม่สร้างปัญหา เนื่องจากทุกๆ วิกฤติการเงินมักจะเกิดจากการผิดนัดชำระหนี้ในวงกว้างเสมอ

การก่อหนี้ที่เหมาะสม หมายถึงการที่มีหนี้แล้วไม่มีปัญหาหนี้เสียในวันนี้ และไม่มีปัญหาหนี้เสียในอนาคต ถ้าหาก 3 องค์ประกอบนี้ไม่มีปัญหาไม่ว่าหนี้จะสูงแค่ไหน ก็แสดงให้เห็นถึงประสิทธิภาพในการเข้าถึงบริการทางการเงิน เพราะไม่ได้เป็นการสร้างปัญหาให้กับอนาคต ไม่ได้สร้างปัญหาในการผิดนัดชำระหนี้ เพราะการผิดนัดชำระหนี้เป็นตัวกัดกร่อนการขับเคลื่อนทางเศรษฐกิจและทำให้เกิดปัญหาเสถียรภาพของระบบเศรษฐกิจการเงิน

เมื่อได้ลักษณะการก่อหนี้และผลลัพธ์ที่จะเกิดขึ้น คำถามต่อไปคือ อะไรที่จะทำให้ขับเคลื่อนเข้าสู่เป้าหมายนี้ได้ ซึ่งมี 2 เงื่อนไขด้วยกัน เงื่อนไขที่หนึ่ง คือ สถาบันการเงินแก้ปัญหา asymmetric information (ข้อมูลข่าวสารไม่สมบูรณ์ เช่น ผู้กู้และผู้ให้กู้มีข้อมูลของแต่ละฝ่ายไม่เท่ากัน) ได้อย่างมีประสิทธิภาพ เงื่อนไขที่สอง คือ ฐานะทางการเงินของครัวเรือนดีพอที่จะสามารถรองรับเรื่องไม่คาดคิดทางเศรษฐกิจที่จะเกิดขึ้นในอนาคต เพราะหากฐานะการเงิน (balance sheet)ไม่มีปัญหา ปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้หรือ NPL (non-performing loans)ในอนาคตก็จะลดลง

“สองเงื่อนไขนี้มีความสำคัญมาก ที่จะนำไปสู่ 2 เป้าหมายลักษณะการก่อหนี้ที่แบงก์ชาติต้องการจะเห็น หรือในทางกลับกัน หากมี หนึ่ง ปรากฏการณ์ปล่อยสินเชื่อง่าย เช่น การให้วงเงิน การกำหนดเงินดาวน์หรือ LTV และการตรวจสอบภาระหนี้เดิม สอง ฐานะการเงินอ่อนแอ ที่วัดจากสัดส่วนหนี้ต่อรายได้ ภาระหนี้ต่อเดือน ระยะเวลาผ่อน และอัตราการเป็น NPL สองอย่างนี้จะเป็นการสะสมความเสี่ยงที่จะไปสู่วิกฤติได้” ดร.สรากล่าว

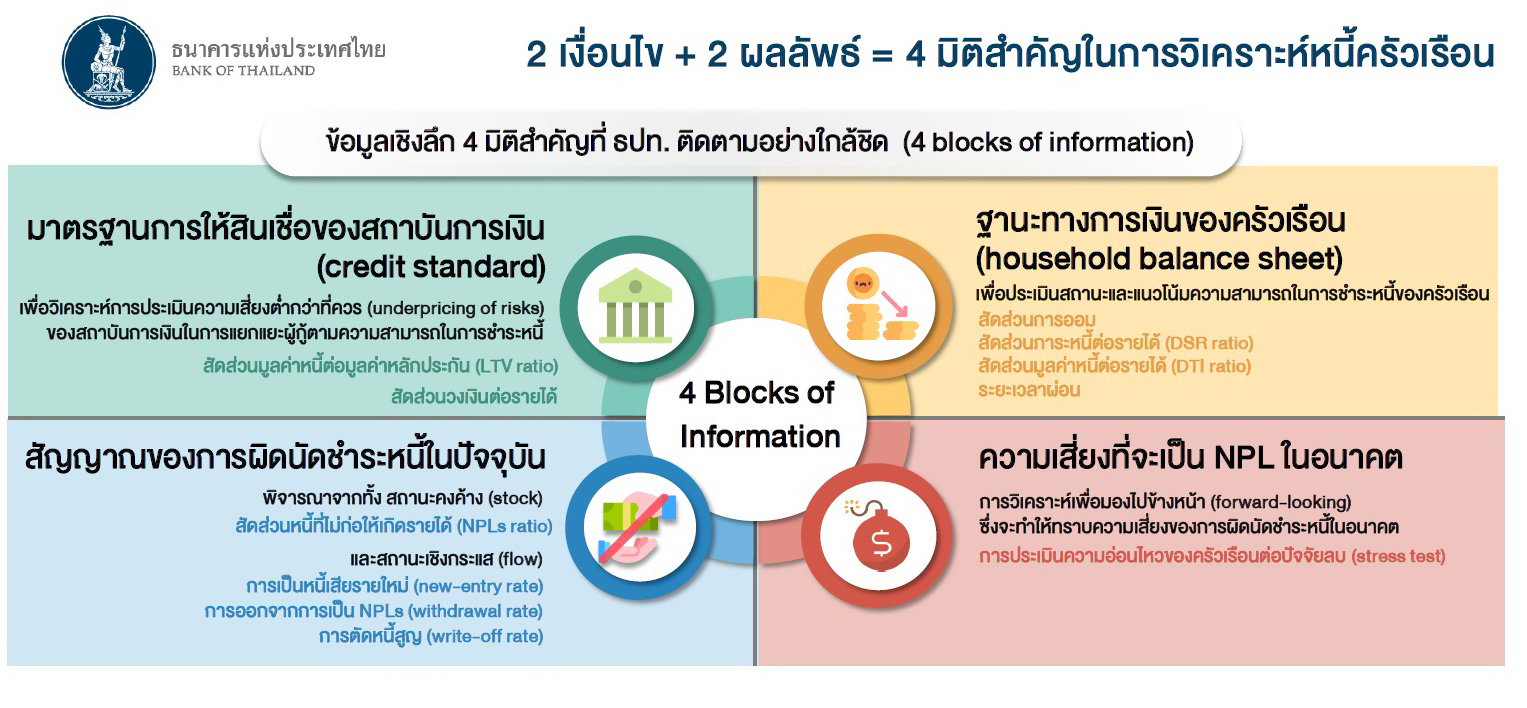

ปัญหาอยู่ที่ NPL ในวันนี้อาจจะเป็นหนี้ NPL ที่สูงในอนาคต ดังนั้นด้วย 2 เงื่อนไข 2 ผลลัพธ์ สิ่งที่แบงก์ชาติติดตามในมิติการวิเคราะห์หนี้ครัวเรือน จึงประกอบด้วย 1) มาตรฐานการให้สินเชื่อของสถาบันการเงิน (credit standard) ผู้ให้กู้หรือสถาบันการเงินสามารถแยกแยะผู้กู้ได้ดีหรือไม่ จากความสามารถในการชำระหนี้ โดยพิจารณาจากสัดส่วนมูลค่าหนี้ต่อมูลค่าหลักประกัน (LTV ratio) สัดส่วนวงเงินต่อรายได้ การตรวจสอบข้อมูลเครดิต

2) ฐานะทางการเงินของครัวเรือน (household balance sheet) เพื่อประเมินสถานะและแนวโน้มความสามารถในการชำระหนี้ของครัวเรือน จากรายได้ สัดส่วนการออม สัดส่วนภาระหนี้ต่อรายได้ (DSR ratio) สัดส่วนมูลค่าหนี้ต่อรายได้ (DTI ratio) ระยะเวลาผ่อน

“ยิ่งผ่อนนาน ยิ่งมีโอกาสของความเสี่ยง (exposure) ที่จะทำให้เป็น NPL ในอนาคตได้”ดร.สรากล่าว

3) สัญญาณของการผิดนัดชำระหนี้ในปัจจุบัน ซึ่งต้องดูทั้งสถานะคงค้าง (stock) และสถานะเชิงกระแส (flow) ของ NPL เพราะสถาบันการเงินมีวิธีการบริหารจัดการ NPL ต้องดูในรายละเอียด

และ 4) ความเสี่ยงที่จะเป็น NPL ในอนาคต เป็นการพิจารณาในแง่ความยั่งยืน มองไปในอนาคต ต้องมีการประเมินความอ่อนไหวของครัวเรือนต่อปัจจัยลบ (stress test) สมมติว่าหากเกิดเหตุการณ์วิกฤติ ครัวเรือนรองรับได้หรือไม่

ดร.สรากล่าวถึงพัฒนาการล่าสุดของทั้ง 4 มิติว่า ในด้านแรก มาตรฐานการให้สินเชื่อของสถาบันการเงินหย่อนลงจากการแข่งขัน การเสาะหาผู้ซื้อและผู้กู้ จนได้ผู้กู้ที่มีฐานะทางการเงินด้อยลงเรื่อยๆ และเกิดปรากฏการณ์ที่ไม่พึงประสงค์ เงินทอนคอนโด มีการให้กู้ LTV เกิน 100% มีการช่วยจ่ายเงินดาวน์ ได้เห็นเงินดาวน์ 0% หรือแม้แต่ดีลเลอร์สนับสนุนเงินดาวน์อีกด้วย

ส่วนในด้านฐานะการเงินของครัวเรือนมีความเปราะบางมากขึ้นจากปัจจัยลบในอนาคต สะท้อนจากหลายเครื่องชี้ คือ 1) อัตราการออมลดลง 2) เป็นหนี้สูงและเป็นหนี้เร็ว และ 3) เป็นหนี้นาน

ดร.สรา ชื่นโชคสันต์

ส่วนสัญญาณของการผิดนัดชำระหนี้ในปัจจุบัน ดร.สรากล่าวว่า สัดส่วน NPL ในระบบธนาคารพาณิชย์สูงขึ้นเมื่อเทียบกับอดีต มาที่ระดับ 2.7% ในปัจจุบัน ซึ่งดูเหมือนจะไม่สูง เพราะสถาบันการเงินมีการบริหารจัดการหนี้เพิ่มมากขึ้น เช่น มีการตัดหนี้สูญ มีการปรับโครงสร้างหนี้

“แต่อย่าลืมว่า ก่อนเกิดวิกฤติ NPL จะต่ำเสมอ เพราะทุกคนมั่นใจ ทุกคนชะล่าใจ ทุกคนประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risks) หากมีปัจจัยลบอะไรขึ้นจะกระทบการผิดนัดชำระหนี้ในวงกว้าง เพราฉะนั้น NPL ในปัจจุบันก็ต้องดู และอย่าชะล่าใจ” ดร.สรากล่าว

และด้านสุดท้าย ความเสี่ยงที่จะเป็น NPL ในอนาคต ซึ่งใช้ข้อมูลสำนักงานสถิติแห่งชาติที่ได้จากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนที่มีตัวเลขรายรับรายจ่ายมาสุ่มทดสอบ โดยตั้งคำถามว่า ถ้าให้ครัวเรือนมีรายได้ลดลง 20% จะเกิดอะไรขึ้น

“สิ่งที่พบคือ กลุ่มที่ไม่ได้เป็นกลุ่มเสี่ยง กลุ่มที่ไม่มีปัญหาสภาพคล่องมาก่อน หากรายรับลดลง 20% กว่าครึ่งจะมีปัญหา ความเปราะบางเพิ่มขึ้นเรื่อยๆ โดยสรุปจากการติดตามทั้ง 4 มิติ ดูไม่ค่อยดี” ดร.สรากล่าว

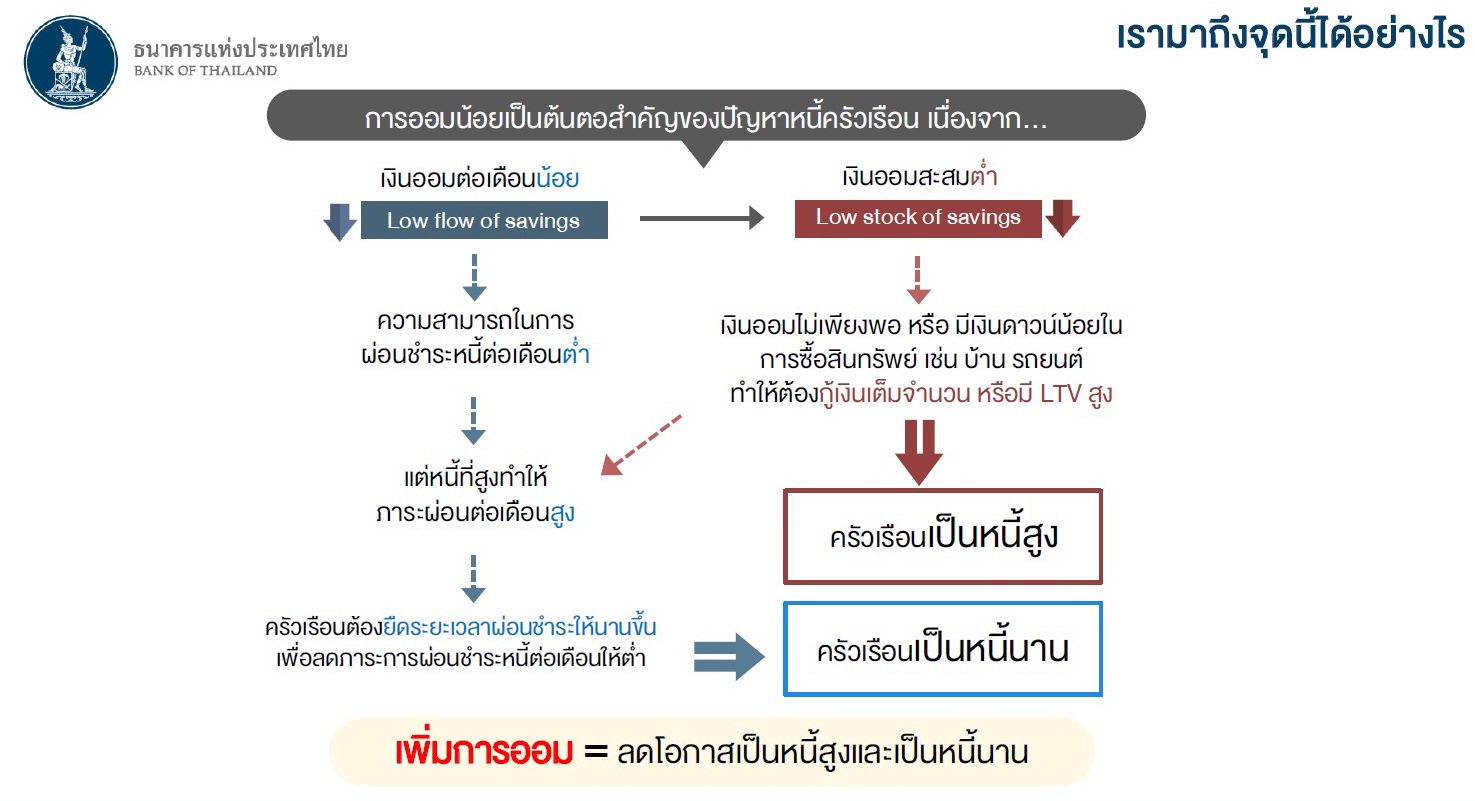

ถ้าถามว่า เรามาถึงจุดนี้ได้อย่างไร ดร.สรากล่าวว่า ในฝั่งผู้ให้กู้นั้นเป็นที่ทราบกันดีว่ามีการแข่งขันแสวงหาผู้กู้ แต่การออมน้อยเป็นปัญหาสำคัญของปัญหาหนี้ครัวเรือน เงินออมต่อเดือนน้อย เงินออมสะสมก็น้อย ครัวเรือนจะซื้อรถซื้อบ้านก็ต้องกู้เต็มจำนวน กลายเป็นหนี้สูง แล้วภาระต่อเดือนที่ต้องจ่ายเป็นไปตามเงินต้นซึ่งสูง แต่เงินเหลือต่อเดือนน้อย ครัวเรือนก็ต้องเลือกที่จะผ่อนนาน เช่น สินเชื่อรถเดิมผ่อน 4-5 ปี ปัจจุบัน 6-7 เดือน ฐานะการเงินครัวเรือนจึงแย่ลงเรื่อยๆ ผู้ให้กู้อยากจะปล่อยก็ต้องลดแลกแจกแถม ลดเงินดาวน์

“จุดเริ่มต้นจึงมาจาก ออมน้อย เป็นหนี้สูง เป็นหนี้นาน ก็มีคำถามต่ออีกว่าอะไรที่ทำให้ครัวเรือนออมน้อย จึงมี 8 คำถามที่เกี่ยวกับพฤติกรรมครัวเรือน” ดร.สรากล่าว

คำถามแรก เพราะครัวเรือนไทยขัดสน (รายได้ไม่พอรายจ่าย) จึงต้องมีหนี้?

ดร.สรากล่าวว่า ในการวิเคราะห์ยังคงใช้ผลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติ โดยเอารายรับลบรายจ่ายจำเป็น ซึ่งที่ให้นิยามรายจำเป็นว่าหมายถึงปัจจัย 4 อาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย ยารักษาโรค แล้วมาบวกกับค่าเล่าเรียนกับค่าเดินทาง เพื่อดูว่ารายรับที่ไม่พอรายจ่ายจำเป็นของครัวเรือนเป็นอย่างไร

ถ้าพิจารณาจากรายจ่ายจำเป็นจะมีครัวเรือนกลุ่มหนึ่งประมาณ 10% ไม่ว่าเป็นกลุ่มครัวเรือนที่มีหนี้หรือกลุ่มครัวเรือนไม่มีหนี้เป็นกลุ่มหนึ่งที่ขัดสนจริง เป็นคนจนจริง แต่เมื่อบวกรายจ่ายไม่จำเป็นเข้าไป เช่น ค่าท่องเที่ยว ค่าซื้อหวย ค่าบุหรี่ สัดส่วนครัวเรือนที่มีรายรับไม่พอรายจ่ายจำเป็นบวกรายจ่ายไม่จำเป็นจะเพิ่มขึ้นเป็นประมาณ 30% โดยที่ครัวเรือนที่ไม่มีหนี้อาจจะต่ำกว่าเล็กน้อย

แต่สิ่งที่ทำให้รายรับไม่พอรายจ่ายจริงและเป็นปัญหาสภาพคล่องคือ ภาระหนี้ที่ต้องจ่ายต่อเดือน ทำให้ขัดสน เพราะฉะนั้นถามว่าครัวเรือนไทยขัดสนมาจากไหน ก็มาจากการเป็นหนี้สูง จุดเริ่มต้นไม่ดี มีการใช้จ่ายเกินตัว มีหนี้ เช่น มีหนี้บัตรเครดิตและชำระขั้นต่ำ

คำถามที่สอง เพราะมีรายได้ที่ผันผวน ทำให้คาดการณ์รายได้ยากและนำไปสู่การก่อหนี้?

ข้อมูลที่พบคือ สัดส่วนรายได้มั่นคงเพิ่มขึ้น ถ้าครัวเรือนที่มีรายได้มั่นคงคือรายได้ที่เป็นรายเดือน รายได้ไม่มั่นคงคือรายได้จากการรับจ้างทำงาน ได้งานเป็นชิ้น เป็นรายวัน รายชั่วโมง รายสัปดาห์ หรือรับทำตามสัญญา หรือทำธุรกิจ จะเห็นได้ว่ามีทั้งกลุ่มมีหนี้ที่มีปัญหาและกลุ่มที่ไม่มีปัญหา โดยที่ให้คำนิยามปัญหาว่า รายรับไม่พอรายจ่าย

“สิ่งที่เราพบคือ ยิ่งมีรายได้มั่นคงสูงขึ้น การใช้จ่ายจะเพิ่มขึ้น ซึ่งสะท้อนว่า ครัวเรือนอาจจะชะล่าใจหรือไม่ระมัดระวังเพราะเห็นว่ารายได้มั่นคงเพิ่มสูงขึ้น การออมจะลดลง” ดร.สรากล่าว

จากการเปรียบเทียบการใช้จ่ายแต่ละกลุ่มในปี 2560 กับปี 2554 โดยในแบบจำลองกำหนดให้ปัจจัยต่างๆ คงที่จากการทดสอบกลุ่มครัวเรือนที่มีภาระหนี้ พบว่า ครัวเรือนที่มีหนี้และไม่มีปัญหาจะระมัดระวังการใช้จ่ายเมื่อเทียบกับปี 2554 เมื่อมีหนี้ก็จะใช้จ่ายลดลง ส่วนครัวเรือนที่มีหนี้และมีปัญหาพบว่าไม่ระวังการใช้จ่าย คนรุ่นหลังมีแนวโน้มการใช้จ่ายมากขึ้น

สาเหตุคือคน Gen Y เข้าถึงโซเชียลมีเดีย มีการซื้อของออนไลน์เมื่อเทียบกับคนรุ่นอื่นๆ และนำมาสู่

คำถามที่ 4: จริงหรือไม่ที่เทคโนโลยีมีส่วนทำให้ครัวเรือนใช้จ่ายมากขึ้น?

พบว่า ครัวเรือนที่มีการใช้อินเทอร์เน็ตมาก จะมีการใช้จ่ายมากขึ้นกว่าครัวเรือนที่ไม่ใช้อินเทอร์เน็ตถึง 30% ซึ่งการใช้อินเทอร์เน็ตหมายถึง การใช้เฟซบุ๊ก ยูทูบ นอกจากนี้การเปรียบเทียบการใช้จ่ายของครัวเรือนที่ซื้อของออนไลน์กับครัวเรือนที่ซื้อของออฟไลน์ พบว่า ครัวเรือนที่ซื้อของออนไลน์มีการใช้จ่ายสูงกว่า

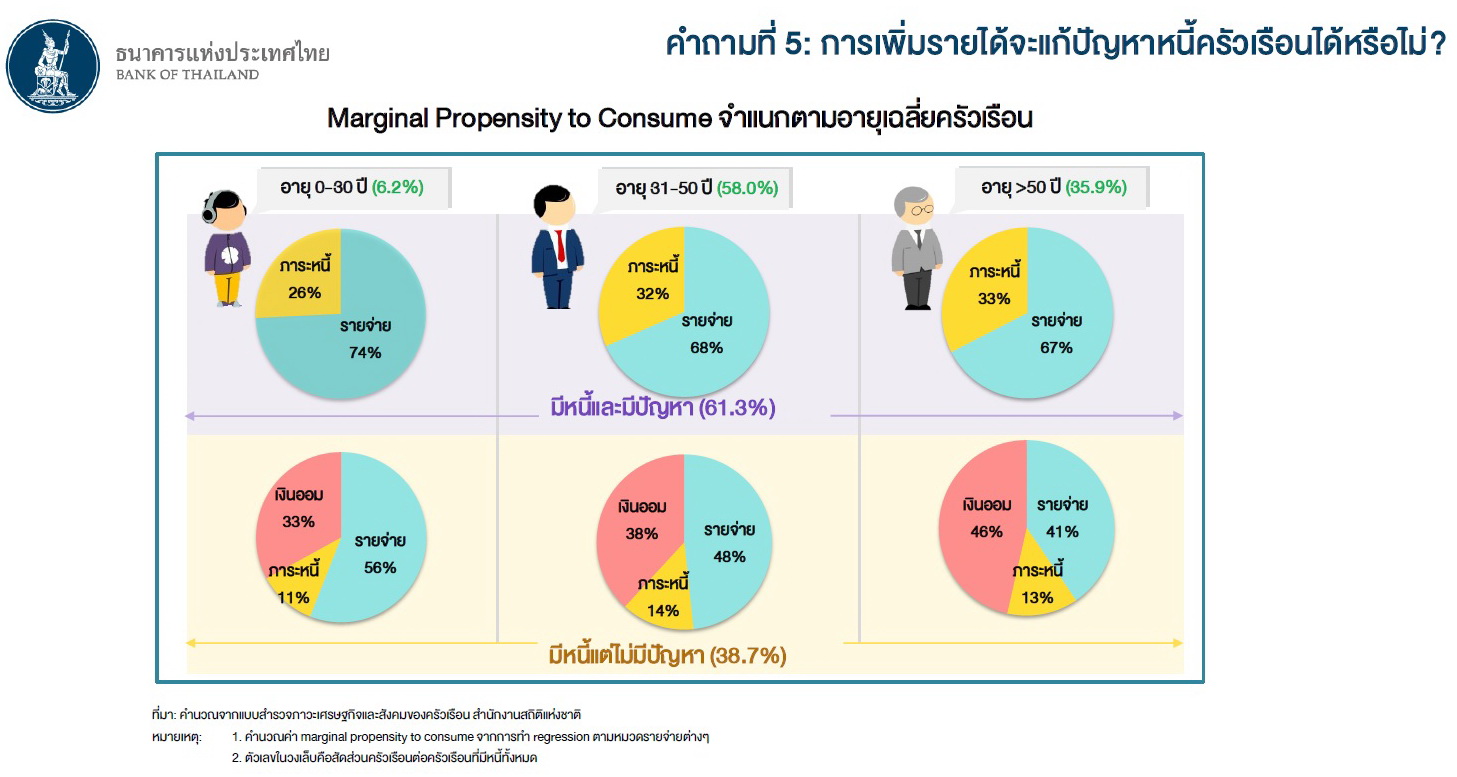

คำถามที่ 5: การเพิ่มรายได้จะแก้ปัญหาหนี้ครัวเรือนได้หรือไม่?

เมื่อวัดความโน้มเอียงของการบริโภคเมื่อรายได้เพิ่มขึ้น (marginal propensity to consume) ก็พบว่า กลุ่มที่ไม่มีวินัยเมื่อมีรายได้เพิ่มเข้ามาก็จะนำมาใช้จ่ายเป็นส่วนใหญ่ อาจจะมีส่วนหนึ่งนำมาคืนหนี้ แต่กลุ่มที่มีหนี้และไม่มีปัญหาจะแบ่งไว้ออมก่อน ดังนั้นเมื่อเพิ่มเงินให้กับกลุ่มที่ไม่มีวินัย ก็จะขาดประสิทธิผลในการแก้ปัญหา เพราะพฤติกรรมเดิมย่อมนำไปสู่ผลลัพธ์เดิม จะทำอย่างไรให้ครัวเรือนกลุ่มนี้เปลี่ยนพฤติกรรม

คำถามที่ 6: ครัวเรือนไทยมีศักยภาพในการแก้ปัญหาหนี้ครัวเรือนหรือไม่?

ถ้านำสัดส่วนครัวเรือนที่มีรายรับไม่พอรายจ่ายอันเนื่องจากรายจ่ายไม่จำเป็นในคำถามแรก มากำหนดให้ลดรายจ่ายที่ไม่จำเป็นลง 20% ผลที่ได้รอบแรกคือ สัดส่วนครัวเรือนที่ขัดสนจะลดลง และเอาสิ่งที่ได้จากการลดรายจ่ายไม่จำเป็นมาลดหนี้ ผลที่ได้ก็คือ สัดส่วนครัวเรือนไทยที่ขัดสนจะลดลงอีก

“หากครัวเรือนมีความอดทนลดรายจ่ายที่ไม่จำเป็นและเอาเงินมาโปะหนี้ เช่น หนี้บัตรเครดิตที่จ่ายขั้นต่ำ ก็จะเห็นแสงสว่างที่ปลายอุโมงค์” ดร.สรากล่าว

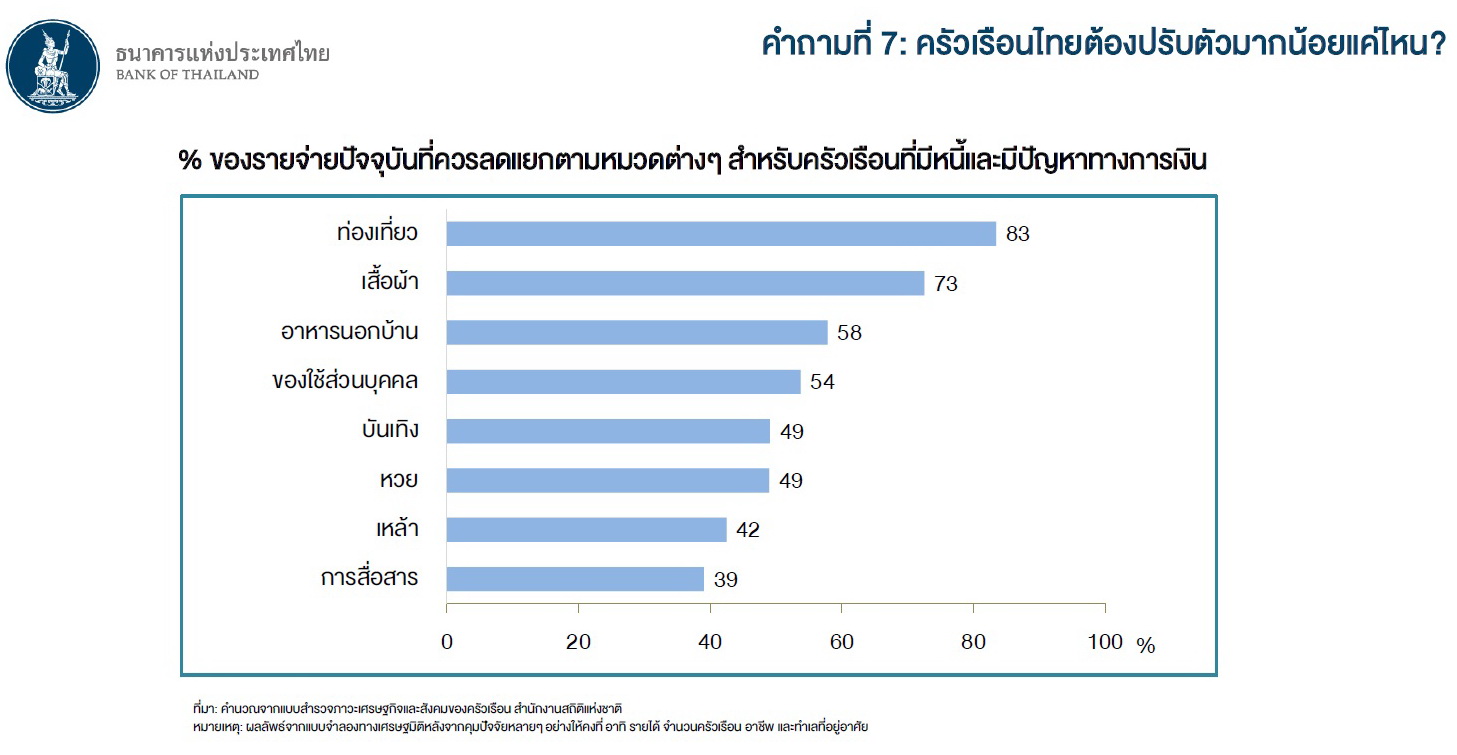

คำถามที่ 7: ครัวเรือนไทยต้องปรับตัวมากน้อยแค่ไหน?

ในแบบจำลองได้ให้ครัวเรือนลดรายจ่ายที่ไม่จำเป็นลง ลดการซื้อหวยประมาณ 50% ก็จะทำให้ไม่มีปัญหาโดยเฉลี่ย แต่การใช้จ่ายที่มากอันดับหนึ่งคือ ค่าท่องเที่ยว รองลงมาคือค่าเสื้อผ้า

คำถามที่ 3: จริงหรือไม่ที่ Gen Y ใช้จ่ายมากกว่าคนรุ่นก่อนๆ?

คำถามที่ 8: ทำไมการออมจึงเป็นเรื่องสำคัญกว่าที่คิด ข้อนี้อาจจะไม่ใช่คำถาม การออมเป็นจุดเริ่มต้นของฐานะการเงินครัวเรือน ออมน้อยทำให้เป็นหนี้เสียในอนาคต ออมน้อยเป็นการปิดโอกาสที่จะเข้าถึงสินเชื่อ ธนาคารจะพิจารณาวินัยทางการเงินจากการออม หากครัวเรือนทำตัวให้ง่ายต่อการเข้าถึงสินเชื่อ ก็จะไม่ยากอย่างที่ชอบอ้างกัน

“การออมยังทำให้จน ไม่สามารถหลุดพ้นจากความยากจนได้ การบริหาร flow ของรายได้ไปเป็น stock สินทรัพย์ มีความสำคัญมาก ข้อมูล GINI Coefficient จากสำนักงานพัฒนาการเศรษฐกิจและสังคมแห่งชาติพบว่า ประเทศมีการกระจายรายได้ดีขึ้น flow ของการกระจายรายได้ดีขึ้น แต่ความเหลื่อมล้ำของ stock กระจุกตัวอยู่ที่ผู้ที่มีสินทรัพย์ทางการเงินสูงสุด 10 % แรกของประเทศต่อสินทรัพย์ทางการเงินทั้งหมด” ดร.สรากล่าว

ดร.สรากล่าวว่า การเป็นหนี้ต้องมีความพร้อม ต้องมีความรู้ความเข้าใจทางการเงิน ความรู้ความเข้าใจทางเทคโนโลยี ต้องเป็นหนี้อย่างเหมาะสม ผู้ปล่อยกู้ก็ต้องปล่อยกู้อย่างรับผิดชอบ หลังเป็นหนี้ก็มีกลไกบริหารหนี้อย่างมีประสิทธิภาพ สามอย่างนี้ต้องทำพร้อมกัน

อ่านต่อ หนี้ครัวเรือนไทย น่ากังวลหรือไม่ จะแก้ไขอย่างไร? (ตอน2) : นโยบายต้องไม่ One size fit all มองให้ไกลกว่าการแก้ไขหนี้