เช็คลิสต์ “EASY E – Receipt” เลือกซื้อสินค้า – บริการจากร้านค้าแบบไหน หักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ – ไม่ได้ คนจน – คนรวยใครได้ประโยชน์สูงสุด

เริ่มแล้วโครงการ “Easy E-Receipt” มาตรการกระตุ้นการบริโภคภายในประเทศของรัฐบาลนายเศรษฐา ทวีสิน ที่ถูกเข็นออกมาขัดตาทัพในระหว่างที่ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ยังไม่ผ่านความเห็นชอบจากสภาฯ และ พ.ร.บ.ให้อำนาจกระทรวงการคลังกู้เงิน 500,000 ล้านบาท แจกคนละ 10,000 บาท ผ่านโครงการ Digital Wallet ยังลูกผีลูกคน ไม่รู้ว่าจะทำได้หรือไม่

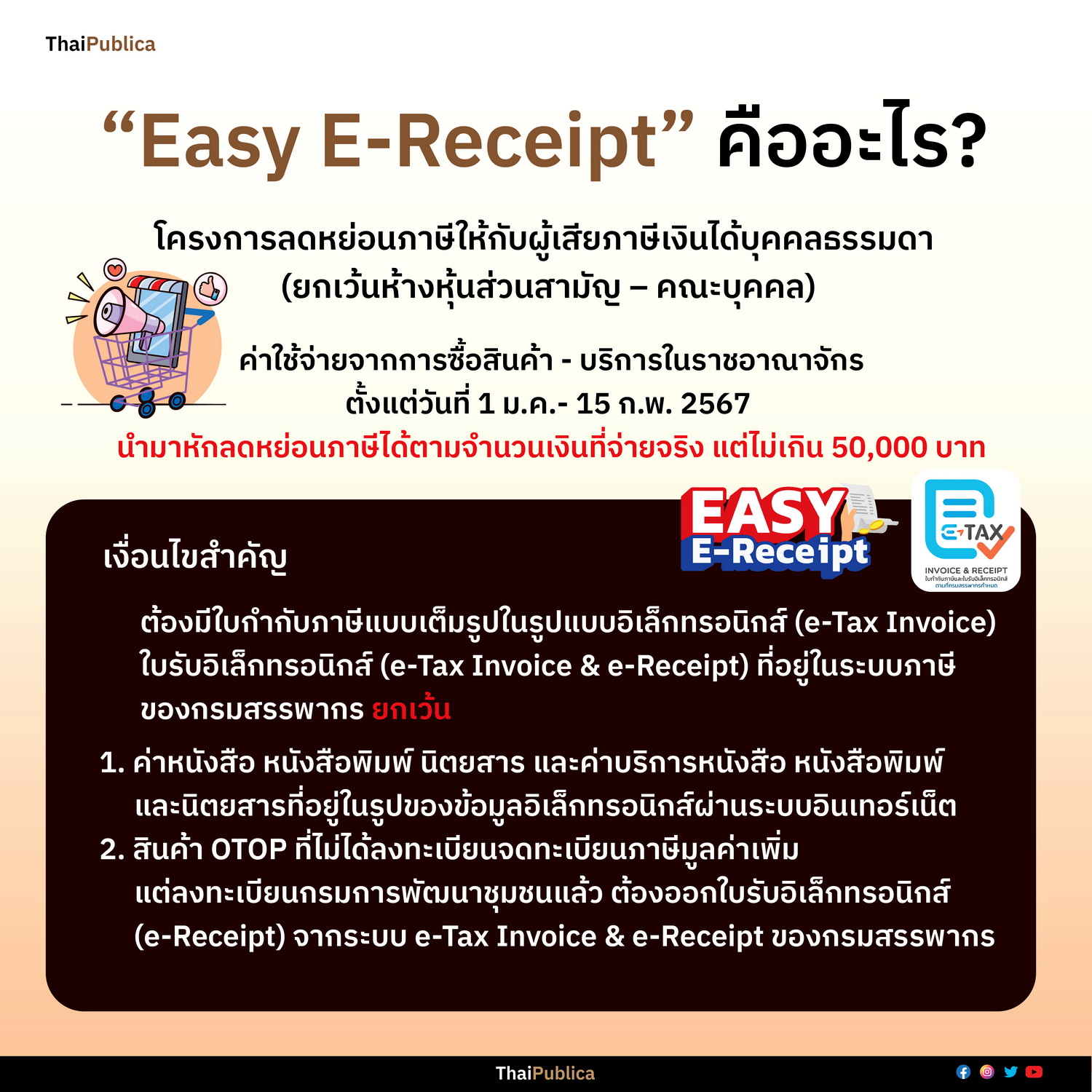

โดยกรมสรรพากรเปิดให้ผู้ที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล นำค่าซื้อสินค้า หรือ ค่าบริการในราชอาณาจักร ตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 มาหักลดหย่อนภาษีได้ ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 50,000 บาท ซึ่งมีหลักการคล้ายกับโครงการช้อปช่วยชาติ หรือ ช้อปดีมีคืน ของรัฐบาลพลเอกประยุทธ์ จันทร์โอชา แต่ต่างกันตรงที่รัฐบาลเศรษฐาให้วงเงินลดหย่อนภาษีมากกว่า และสะดวกสบายกว่า โดยโครงการนี้กำหนดให้ใช้ใบกำกับภาษีฉบับเต็มในรูปแบบอิเล็กทรอนิกส์ หรือ ที่เรียกว่า “e-Tax Invoice” ดังนั้น ผู้เสียภาษีไม่ต้องเก็บรวบรวมใบกำกับภาษีในรูปแบบกระดาษ และที่สำคัญข้อมูลการซื้อสินค้าและบริการของผู้เสียภาษีทั้งหมด จะถูกเก็บไว้ในฐานข้อมูลภาษีของกรมสรรพากร เตรียมไว้ใช้ประกอบการพิจารณาลดหย่อน หรือ คืนภาษีในช่วงยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในช่วงต้นปี 2568 โดยอัตโนมัติ

คำถามถัดมา ผู้เสียภาษีต้องซื้อสินค้า หรือ ใช้บริการประเภทไหน อย่างไร ถึงจะได้รับสิทธิลดหย่อนภาษี ตามกฎกระทรวงฉบับที่ 391 (พ.ศ.2566) ซึ่งมีรายละเอียดของหลักเกณฑ์และเงื่อนไขสำคัญ ๆดังนี้

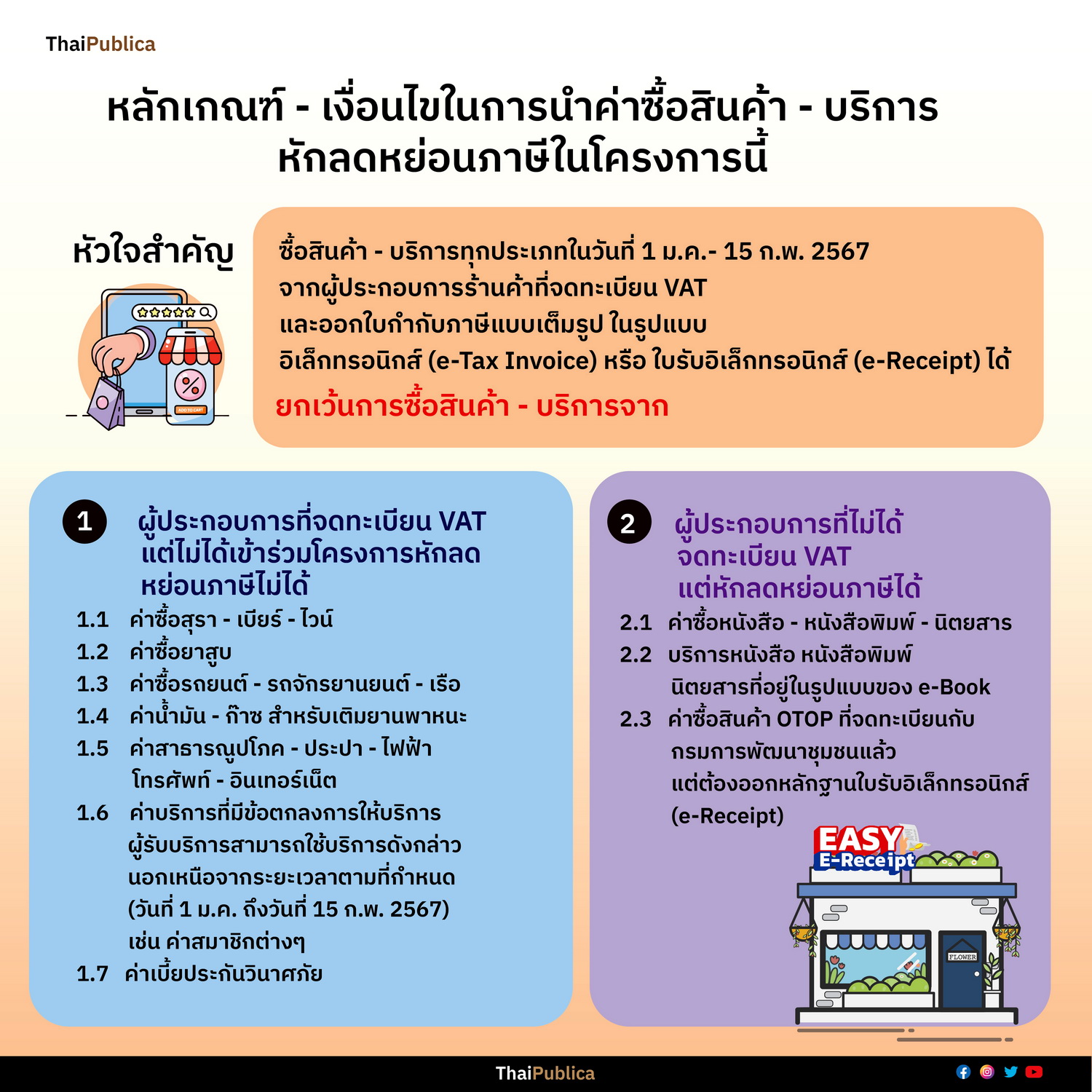

1. ผู้เสียภาษีสามารถซื้อสินค้าทุกประเภทจากผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แต่มีเงื่อนไขสำคัญ คือ ผู้เสียภาษีต้องได้รับใบกำกับภาษีฉบับเต็มในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ออกจากระบบใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

ยกเว้น กรณีการซื้อสินค้า หรือ ค่าบริการดังต่อไปนี้ แม้ผู้ประกอบการจะจดทะเบียน VAT แต่ก็เอามาหักลดหย่อนภาษีไม่ได้ เพราะไม่ได้เข้าร่วมโครงการ อันได้แก่

2. ผู้เสียภาษีจ่ายเงินซื้อสินค้า หรือ บริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และได้รับใบกำกับภาษีฉบับเต็มในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ยกเว้นกรณีดังต่อไปนี้ ผู้เสียภาษีไม่ต้องจ่ายเงินซื้อสินค้า หรือ บริการจากผู้ประกอบการที่จดทะเบียน VAT ก็ได้ แต่ผู้ประกอบการในกรณีดังกล่าวนี้ ต้องสามารถออกใบรับอิเล็กทรอนิกส์ หรือที่เรียกว่า “e-Receipt” จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรได้ โดยใบรับอิเล็กทรอนิกส์จะต้องระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้า หรือ ผู้รับบริการไว้อย่างถูกต้องชัดเจน โดยบทยกเว้นดังกล่าวประกอบด้วยรายการดังนี้

สรุปหลักเกณฑ์และเงื่อนไขของการใช้สิทธิลดหย่อนภาษีวงเงินไม่เกิน 50,000 บาท ภายใต้โครงการ EASY E-Receipt มีหลักการสำคัญๆคือ 1. ต้องเป็นผู้เสียภาษีเงินได้บุคคลธรรมดา (ไม่รวมห้างหุ้นส่วนสามัญ หรือ คณะบุคคลที่ไม่ใช้นิติบุคคล) 2. ซื้อสินค้าและบริการในประเทศ กับผู้ประกอบการที่จดทะเบียน VAT ตั้งแต่วันที่ 1 มกราคม – 15 กุมภาพันธ์ 2567 โดยผู้ประกอบการสามารถออกใบกำกับภาษีฉบับเต็มในรูปแบบอิเล็กทรอนิกส์ ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรได้ 3. ยกเว้นซื้อสินค้าและบริการสินค้าที่ไม่เข้าร่วมโครงการ 7 รายการตามที่กล่าวข้างต้น นำมาหักลดหย่อนภาษีไม่ได้ และ 4. ยกเว้นกรณีซื้อหนังสือ หรือ จ่ายค่าบริการ e-Book และซื้อสินค้า OTOP ไม่ต้องซื้อสินค้าหรือบริการจากผู้ประกอบการที่จดทะเบียน VAT ก็ได้ แต่ผู้ประกอบการต้องออกใบรับอิเล็กทรอนิกส์ (e-Receipt) ให้ผู้เสียภาษีได้

ยกตัวอย่างการซื้อสินค้า หรือ บริการประเภทไหนถึงได้รับสิทธิลดหย่อนภาษีตามโครงการ EASY E-Receipt เริ่มจากการจ่ายเงินซื้อแพ็กเกจทัวร์ในประเทศ กรณีนี้สามารถนำมาหักลดหย่อนภาษีได้ แต่มีข้อแม้ว่าจะต้องท่องเที่ยวในระหว่างวันที่ 1 มกราคม – 15 กุมภาพันธ์ 2567 และที่สำคัญผู้ประกอบการสามารถออกใบกำกับภาษีฉบับเต็มในรูปแบบ e – Tax Invoice ให้กับผู้เสียภาษีได้ ส่วนกรณีไปท่องเที่ยวเองจ่ายเงินค่าโรงแรม ที่พัก ค่าบริการนำเที่ยว หรือ พาครอบครัวไปรับประทานอาหารในโรงแรม ภัตตาคาร ก็สามารถนำมาหักลดหย่อนภาษีได้ โดยมีเงื่อนไขว่าจะต้องไปใช้ซื้อสินค้า หรือ บริการในเวลาที่กำหนด คือ วันที่ 1 มกราคม – 15 กุมภาพันธ์ 2567 และผู้ประกอบการสามารถออกใบกำกับภาษีฉบับเต็มในรูปแบบ e – Tax Invoice ให้กับผู้เสียภาษีได้ รวมทั้งค่าซ่อมรถยนต์ รถมอเตอร์ไซด์ ก็มีหลักการเช่นเดียวกัน

ถัดมาเป็นเรื่องการซื้อทองคำแท่ง ถ้ากรณีนี้นำมาหักลดหย่อนภาษีไม่ได้ เพราะการซื้อ-ขายทองคำเป็นสินค้าที่ได้รับยกเว้น VAT ผู้ประกอบการจึงไม่สามารถออกใบกำกับภาษีได้ ซึ่งเป็นหลักฐานสำคัญในการใช้สิทธิลดหย่อนภาษี

แต่ถ้าซื้อทองรูปพรรณ สามารถนำมาหักลดหย่อนภาษีได้เฉพาะค่ากำเหน็จ และผู้ประกอบการออกใบกำกับภาษีฉบับเต็มในรูปแบบ e – Tax Invoice ให้กับผู้เสียภาษีได้ เช่นเดียวกับค่ารักษาพยาบาล ค่าทำศัลยกรรม ก็นำมาหักลดหย่อนภาษีไม่ได้ เพราะสถานพยาบาลได้รับยกเว้น VAT จึงไม่สามารถออกใบกำกับภาษีได้

ส่วนการซื้อบัตรของขวัญ (Gift voucher) จากห้างสรรพสินค้า หรือ บัตรของขวัญสำหรับซื้ออาหารของโรงแรม , บัตรเติมเงินค่าโทรศัพท์ และบัตรสมาชิก หรือ Member Card กรณีนี้นำมาหักลดหย่อนภาษีตามโครงการนี้ไม่ได้ เพราะการขายบัตรของขวัญเหล่านี้ไม่อยู่ในข่ายเสียภาษีมูลค่าเพิ่ม ผู้ขายจึงไม่มีหน้าที่ออกใบกำกับภาษี

แต่ถ้านำบัตรของขวัญ หรือ Member Card ไปซื้อสินค้า หรือ ใช้บริการในระหว่างวันที่ 1 มกราคม – 15 กุมภาพันธ์ 2567 โดยขอให้ผู้ประกอบการออกใบกำกับภาษีฉบับเต็มในรูปแบบ e – Tax Invoice ตามจำนวนเงินที่ใช้ซื้อสินค้า หรือ บริการ ก็สามารถนำมาหักลดหย่อนภาษีได้

สำหรับกรณีที่ผู้ประกอบการมีการทำสัญญา หรือ ข้อตกลงกับลูกค้าให้มาใช้บริการในระยะยาว โดยเริ่มต้นสัญญาก่อนวันที่ 1 มกราคม 2567 และสิ้นสุดสัญญาหลังวันที่ 15 กุมภาพันธ์ 2567 แม้จะมีส่วนที่ชำระเงินและใช้บริการในช่วงระยะเวลาที่กำหนดก็ตาม กรณีนี้ผู้เสียภาษีนำค่าใช้จ่ายดังกล่าวมาหักลดหย่อนภาษีไม่ได้ เพราะเป็นสัญญาระยะยาว ตามข้อยกเว้นที่กล่าวข้างต้น เช่นเดียวกับกรณีที่ผู้เสียภาษีชำระค่าบริการภายในช่วงเวลาที่กำหนด แต่มาใช้บริการหลังวันที่ 15 กุมภาพันธ์ 2567 ก็ไม่สามารถนำรายจ่ายส่วนนี้มาหักลดหย่อนภาษีได้เช่นกัน

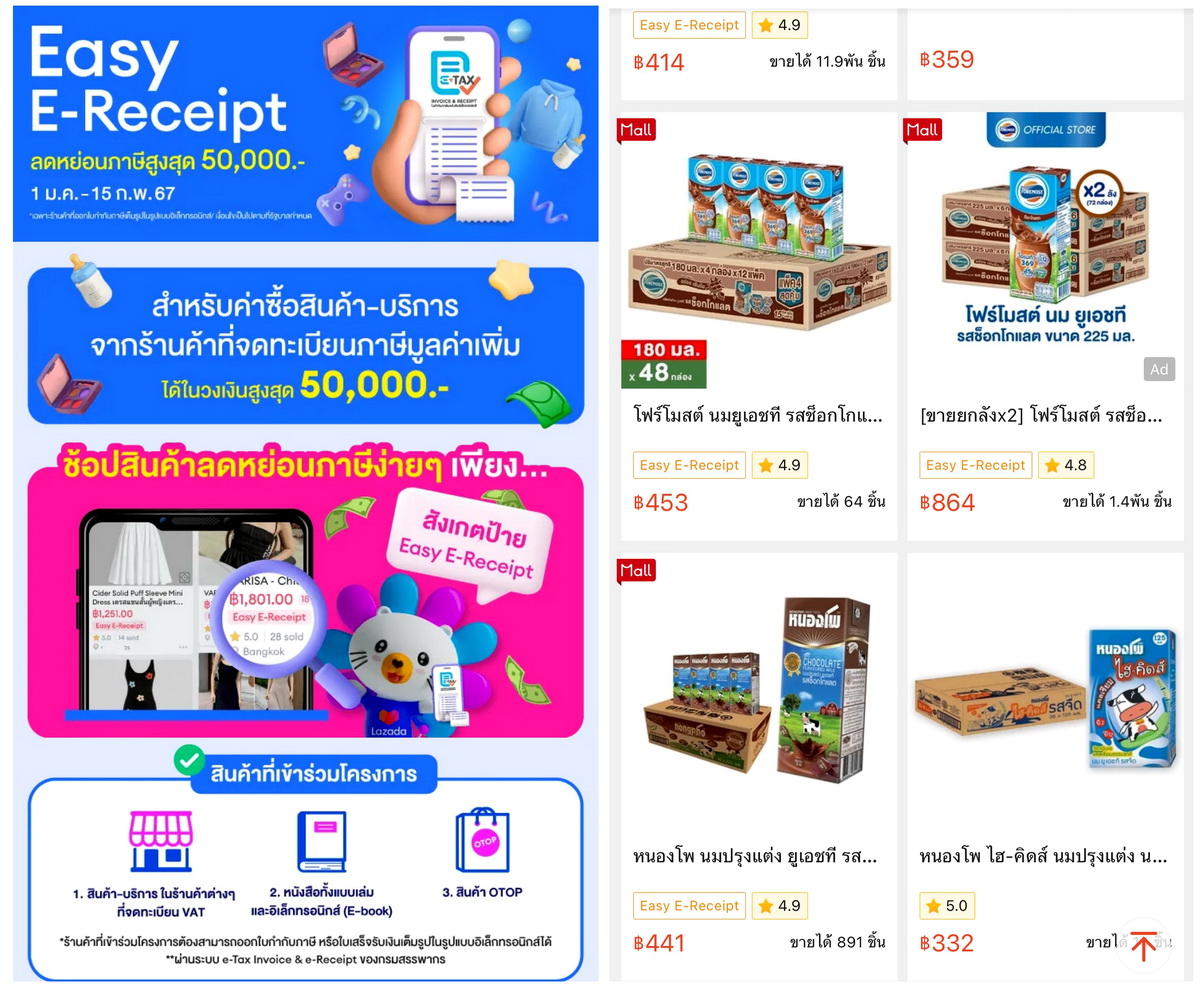

นอกจากนี้ยังมีเรื่องการซื้อประกันชีวิต กรณีนี้ไม่สามารถนำเบี้ยประกันมาหักลดหย่อนภาษีได้ เพราะบริการดังกล่าวไม่ต้องเสียภาษีมูลค่าเพิ่ม แต่สามารถนำไปหักลดหย่อนภาษีได้ แต่ไม่เกิน 100,000 บาท ตามประมวลรัษฎากร มาตรา 47 (1) (ง) และกฎกระทรวง ฉบับที่ 126 พ.ศ. 2509 ข้อ 2 (61) ส่วนค่าเบี้ยประกันสุขภาพ ประกันรถยนต์ ประกันวินาศภัย ถือเป็นสัญญาระยะยาว ซึ่งมีลักษณะเป็นรายจ่ายปกติเหมือนค่าน้ำ ค่าไฟ ค่าโทรศัพท์ หากไม่มีโครงการนี้ ผู้เสียภาษีก็ต้องจ่ายอยู่แล้ว ไม่มีผลต่อการกระตุ้นการบริโภคในประเทศมากนัก จึงเข้าข่ายบทยกเว้นในข้อ 1.7 ไม่สามารถนำมาหักลดหย่อนภาษีในโครงการนี้ได้ ส่วนการสั่งซื้อสินค้าและบริการจากแพลตฟอร์มออนไลน์ อาทิ LAZADA , SHOPEE เป็นต้น ก็สามารถนำมาหักลดหย่อนภาษีได้เฉพาะร้านค้าที่เข้าร่วมโครงการนี้ โดยให้สังเกตป้าย EASY E-Receipt ที่หน้าร้าน และที่สำคัญก่อนที่ผู้เสียภาษีจะจ่ายเงินชำระค่าสินค้า ให้กดเมนูขอใบกำกับภาษีเต็มรูปแบบจากร้านค้า และกรอกชื่อ-นามสกุล ที่อยู่ เลขที่บัตรประจำตัวประชาชนให้ครบถ้วน ถึงจะได้รับสิทธิลดหย่อนภาษี

สุดท้ายเป็น เรื่องสิทธิประโยชน์ที่ผู้เสียภาษีจะได้รับจากโครงการ EASY E-Receipt โดยโครงการนี้เปรียบเสมือนรัฐบาลมาช่วยจ่ายเงิน หรือ มอบส่วนลดจากการซื้อสินค้าและบริการในรูปแบบของการลดหย่อน หรือ คืนภาษี ทั้งนี้ เพื่อกระตุ้นการจับจ่ายใช้สอยในประเทศ โดยผู้เสียภาษีแต่ละรายจะได้รับสิทธิลดหย่อน หรือ คืนเงินภาษีไม่เท่ากัน ขึ้นอยู่กับช่วงชั้นเงินได้สุทธิของผู้เสียภาษี และอัตราภาษีที่เสียตามฐานะของผู้เสียภาษีแต่ละราย

ยกตัวอย่าง ผู้ที่มีเงินได้สุทธิเกินกว่า 5,000,000 บาทต่อปี เสียภาษีในอัตราสูงสุด 35% หากซื้อสินค้าหรือบริการครบ 50,000 บาท และนำค่าใช้จ่ายดังกล่าวไปหักลดหย่อน หรือ ช่วยประหยัดเงินค่าภาษี หรือได้คืนเงิน 17,500 บาท เท่ากับว่าผู้เสียภาษีรายนี้จ่ายเงินซื้อสินค้า หรือ บริการแค่ 32,500 บาท ขณะที่ผู้มีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี ได้รับยกเว้นภาษีอยู่แล้ว จึงไม่ได้รับประโยชน์อะไรจากโครงการนี้ ส่วนผู้มีเงินได้สุทธิ 150,001 – 300,000 บาทต่อปี เสียภาษีในอัตราสูงสุดที่ 5% หากช้อปครบ 50,000 บาท ได้รับเงินคืนแค่ 2,500 บาท เทียบกับค่าเดินทาง หรือ ค่าขนส่งสินค้าแล้ว อาจไม่คุ้ม แต่ยังดีกว่าไม่ได้อะไร

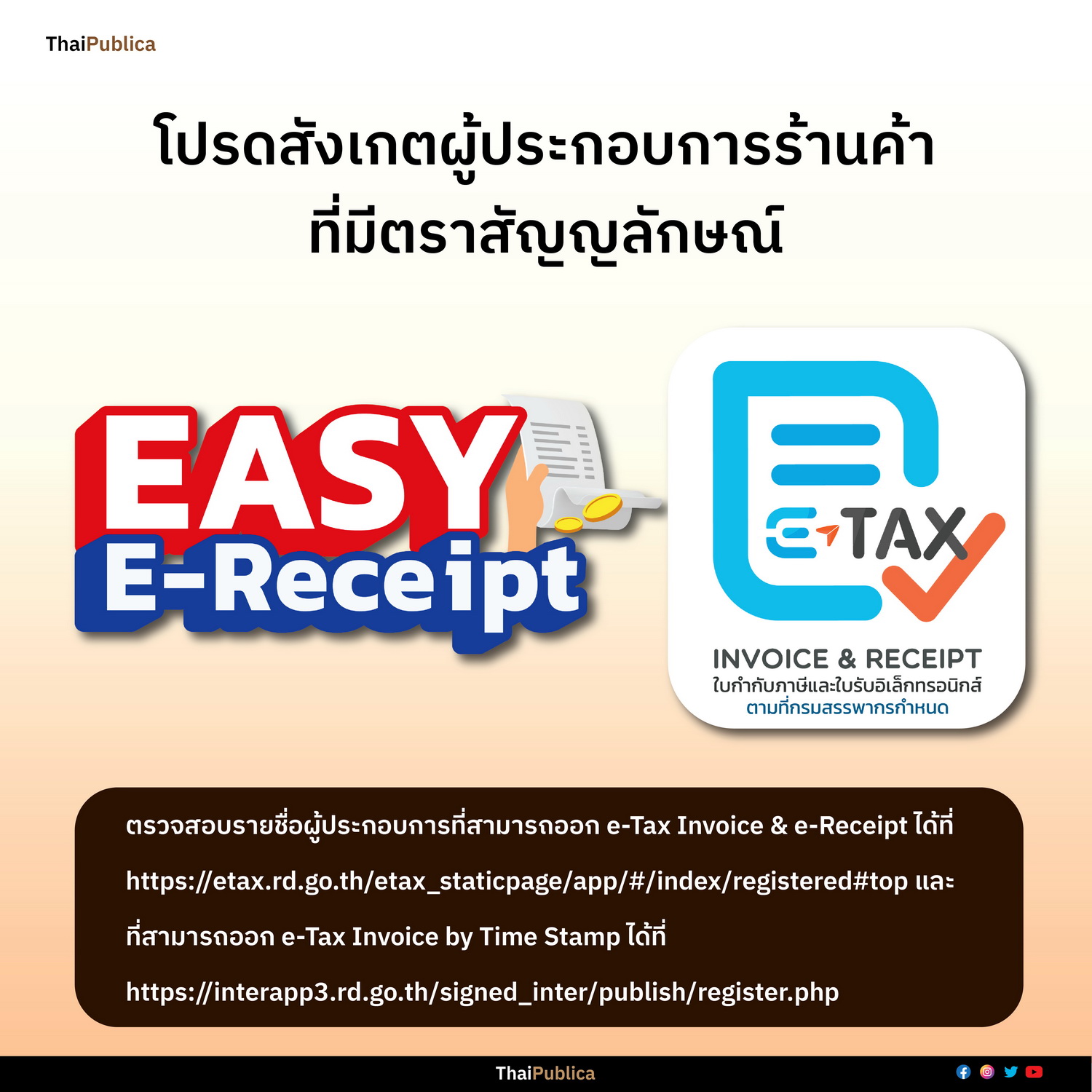

ด้านนายวินิจ วิเศษสุวรรณภูมิ รองอธิบดีกรมสรรพากร กล่าวถึงความคืบหน้าของโครงการ EASY E-Receipt ว่า ปัจจุบันมีผู้ประกอบการที่สมัครเข้าใช้ระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรประมาณ 5,060 ราย โดยแบ่งเป็นผู้ประกอบการที่จดทะเบียน VAT จำนวน 4,289 ราย ซึ่งมีร้านค้า หรือ สาขาทั่วประเทศ 127,323 แห่ง ส่วนที่เหลือเป็นผู้ประกอบการที่ไม่ได้จดทะเบียน VAT แต่สามารถออกใบรับอิเล็กทรอนิกส์ได้จำนวน 771 ราย จึงขอเชิญชวนผู้ประกอบการที่สนใจจะเข้าร่วมโครงการ EASY E – Receipt ให้มาลงทะเบียน e-Tax Invoice เพื่อออกใบกำกับภาษีฉบับเต็มในรูปแบบอิเล็กทรอนิกส์ได้ที่ etax.rd.go.th ส่วนผู้ประกอบการที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี สามารถมาลงทะเบียน เพื่อออกใบกำกับภาษีโดยการประทับรับรองเวลา หรือ e-Tax Invoice by Time stamp ได้ที่ เว็บไซด์กรมสรรพากร สำหรับผู้เสียภาษีที่ต้องการหาซื้อสินค้า หรือ บริการจากผู้ประกอบการที่สามารถออกใบกำกับภาษีฉบับเต็มในรูปแบบของ e-Tax Invoice & e-Receipt ให้สังเกตป้าย EASY E-Receipt ที่หน้าร้านค้า หรือ สาขาของผู้ประกอบการ และสามารถตรวจสอบรายชื่อผู้ประกอบการได้ที่ https://etax.rd.go.th/etax_staticpage/app/#/index/registered#top และตรวจรายชื่อผู้ประกอบการที่สามารถออกใบกำกับภาษีโดยการประทับรับรองเวลา (e-Tax Invoice by Time Stamp) ได้ที่ https://interapp3.rd.go.th/signed_inter/publish/register.php