กางพิมพ์เขียวนโยบายแจก “เงินดิจิทัล” 5.6 แสนล้านบาท บริหารอย่างไร-ไม่ต้องกู้ ยืนยันครั้งนี้ “ไม่มีตระบัดสัตย์” เตรียมเชิญแบงก์ 4 แห่งเข้าร่วมโครงการ กระจายเซิร์ฟเวอร์-บล็อกเชน ป้องกันระบบล่มพร้อมเก็บข้อมูล เล็งขยายพื้นที่การใช้จ่ายเงิน จากรัศมี 4 กม. เป็น ‘ตำบล’-‘แลกเงินกลับ’ พร้อมหัก VAT ผ่านธนาคารได้ตลอด 24 ชม.

ประกาศเจตนารมณ์แน่วแน่มาตั้งแต่ช่วงหาเสียงเลือกตั้ง จนได้เป็นรัฐบาล นายเศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ยืนยันเจตนารมณ์ นโยบาย digital wallet แจกเงินคนละ 10,000 บาท ให้แก่ผู้ที่มีอายุ 16 ปีขึ้นไป 56 ล้านคน ใช้แหล่งเงินจากการบริหารงบประมาณ ไม่จำเป็นต้องออกกฎหมายพิเศษให้อำนาจกระทรวงการคลังเพิ่มเติม ไม่เป็นภาระงบประมาณ ไม่มีผลกระทบต่อหนี้สาธารณะและเสถียรภาพทางการคลัง จึงมีคำถามตามมาว่า ถ้าไม่กู้แล้วรัฐบาลจะหาเงิน 560,000 ล้านบาทมาจากแหล่งไหน และเงินงบประมาณมีเพียงพอให้รัฐบาลนำมาใช้เป็นทุนหนุนหลังเงินดิจิทัลในมูลค่าเท่ากันได้จริงหรือ

บ้างก็ว่าจะต้องให้นายกรัฐมนตรีมานั่งหัวโต๊ะ เพื่อออกประกาศคณะกรรมการนโยบายการเงินการคลัง ขยายสัดส่วนการดำเนินมาตรการกึ่งการคลัง หรือใช้เงินนอกงบประมาณ ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561 จากปัจจุบันกำหนดเพดานไว้ที่ 32% ของวงเงินงบประมาณรายจ่ายในแต่ละปี เพิ่มสัดส่วนขึ้นเป็น 40-50% เพื่อเปิดทางให้รัฐบาลใช้เงินจากสถาบันการเงินเฉพาะกิจของรัฐ หรืออาจจะใช้วิธีการขายหุ้นที่กองทุนวายุภักษ์ถืออยู่บางส่วนออกไป เพื่อนำเงินมาใช้ในโครงการนี้

แหล่งข่าวจากกระทรวงการคลังซึ่งมีส่วนร่วมในการออกแบบนโยบายเงินดิจิทัลของพรรคเพื่อไทย ได้ตอบประเด็นที่ผู้คนสงสัยถึงแหล่งเงินยืนยันว่าไม่กู้เพิ่ม และไม่มีผลกระทบต่อหนี้สาธารณะและวินัยการคลัง

เมื่อถามว่าถ้าไม่กู้แล้วจะใช้วิธีการบริหารงบประมาณอย่างไรให้ได้เงินมากถึง 560,000 ล้านบาท แหล่งข่าวจากกระทรวงการคลังอธิบายให้ง่ายๆว่า งบประมาณปี 2567 ยังไม่ผ่านสภา จึงให้ใช้ตามงบปี 2566 ไปพลางก่อน กว่างบประมาณปี 2567 จะใช้ได้จริงก็ใช้เวลาอีกหลายเดือน ดังนั้นโครงการลงทุนต่างๆที่บรรจุไว้ในงบปี 2567 ไม่สามารถที่จะทำได้ทันตามงบประมาณที่วางไว้ จึงเป็นโอกาสที่พรรคเพื่อไทยสามารถนำเงินงบประมาณดังกล่าวมาบริหารจัดการสำหรับโครงการดังกล่าวได้

ก่อนอื่นต้องขออธิบายเรื่องการจัดทำงบประมาณรายจ่ายในแต่ละปี ตลอด 30 ปีที่ผ่านมา เราใช้งบประมาณขาดดุลมาอย่างต่อเนื่อง โดยตั้งวงเงินงบประมาณรายจ่ายสูงกว่ารายได้ ส่วนต่างที่เกิดขึ้นใช้วิธีออกพันธบัตรรัฐบาลกู้ยืมเงินมาใช้จ่าย หรือ “กู้มาชดเชยการขาดดุลงบประมาณ” นั่นเอง

แต่ด้วยระเบียการจัดซื้อจัดจ้างของทางราชการที่มีกระบวนการและขั้นตอนที่ยุ่งยากสลับซ้อน เช่น คัดเลือกผู้รับเหมาเรียบร้อยแล้ว ก็จะต้องเสนอให้ผู้บริหารระดับของหน่วยงานรัฐพิจารณาอนุมัติ และถ้าเป็นโครงการใหญ่ก็ต้องทำเรื่องเสนอให้ที่ประชุม ครม. เห็นชอบผลการประมูล จากนั้นจึงไปนัดวันผู้รับเหมามาเซ็นสัญญา และเริ่มลงมือทำงาน ทยอยจ่ายเงินตามเฟสของงาน ช่วงต้นปีงบประมาณจึงไม่ค่อยมีส่วนราชการมาวางฎีกาขอเบิกเงินงบประมาณกันสักเท่าไหร่ แต่จะไปเร่งเบิกจ่ายกันในช่วงปลายปีงบประมาณ

และที่สำคัญ ส่วนราชการ หรือหน่วยงานของรัฐเกือบทุกแห่ง ไม่สามารถมาเบิกเงินให้ครบตามวงเงินที่กำหนดไว้ในเอกสารงบประมาณ พอเบิกจ่ายไม่ถึง รัฐบาลก็ไม่ต้องออกพันธบัตรกู้เงินมาชดเชยการขาดดุล เป็นอย่างนี้ทุกๆ ปี ยกตัวอย่าง ส่วนราชการขอตั้งงบประมาณไว้ 100 บาท เบิกได้แค่ 70 บาท เหลือ 30 บาท เก็บเอาไว้ไปเบิกในปีงบประมาณถัดไป เรียกว่า “เงินกันไว้เบิกเหลื่อมปี”

แหล่งข่าวจากกระทรวงการคลังกล่าวต่อไปว่า จากการใช้จ่ายเงินงบประมาณที่ขาดประสิทธิภาพ ทั้งการเบิกจ่ายงบฯ ล่าช้า งบฯ ที่ตั้งเอาไว้แต่ยังไม่ถึงเวลาเบิกจ่าย และงบฯ ค้างท่อที่เบิกจ่ายไม่เป็นไปตามเป้าหมาย ทุกๆ ปีก็จะมีเงินงบประมาณค้างท่อเหลืออยู่ประมาณ 10% ของวงเงินงบประมาณในปีปัจจุบันและงบฯ เหลื่อมปี คิดเป็นวงเงินไม่ต่ำกว่า 300,000 ล้านบาท เงินงบประมาณกลุ่มนี้ สามารถนำมาใช้เป็นทุนหมุนเวียนหนุนหลังเงินดิจิทัลก่อนได้ในระหว่างดำเนินโครงการดิจิทัลวอลเล็ต พอสิ้นปีงบประมาณก็จะมีงบฯ เหลืออีก เป็นอย่างนี้ทุกปี

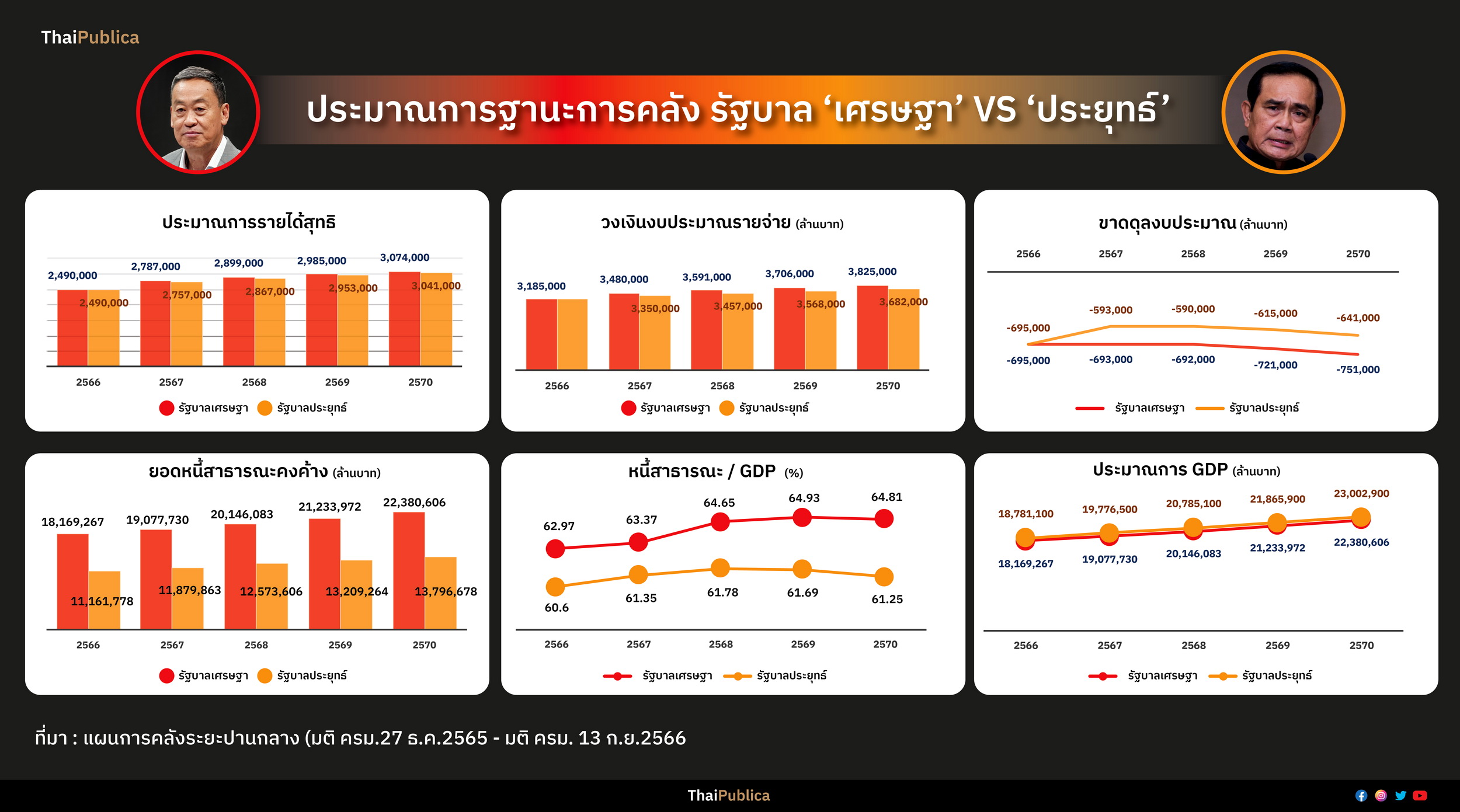

แต่ก็ยังไม่เพียงพอ ขั้นที่ 2 ต้องใช้นโยบายการคลังแบบขยายตัว มาช่วยเสริม โดยการเพิ่มวงเงินงบประมาณรายจ่ายประจำปี 2567 เมื่อวันที่ 18 กันยายน 2566 ที่ประชุม ครม. รัฐบาลเศรษฐามีมติเห็นชอบกรอบวงเงินงบประมาณรายจ่ายปี 2567 จำนวน 3,480,000 ล้านบาท เพิ่มขึ้น 130,000 ล้านบาท จากกรอบวงเงินเดิมที่ผ่านความเห็นชอบจาก ครม. ในสมัยรัฐบาลพลเอก ประยุทธ์ จันทร์โอชา ก่อนประกาศยุบสภามีวงเงินอยู่ที่ 3,350,000 ล้านบาท

แต่ถ้านำวงเงินงบประมาณรายจ่ายปี 2567 ของรัฐบาลเศรษฐาไปเปรียบเทียบกับปีงบประมาณ 2566 วงเงิน 3,185,000 ล้านบาท จะเพิ่มขึ้นถึง 295,000 ล้านบาท หรือเพิ่มจากปีก่อน 9.26% ถือเป็นอัตราการเพิ่มที่สูงที่สุดในรอบ 10 ปีที่ผ่านมา ซึ่งการเพิ่มวงเงินงบประมาณรายจ่ายปี 2567 ส่งผลให้มีเงินงบประมาณที่ยังไม่ถึงเวลาเบิกจ่าย รวมถึงค้างท่อ เบิกจ่ายไม่ทันตามที่กล่าวข้างต้น ขยายตัวตามไปด้วย

รัฐบาลคาดการณ์ว่าจากการอัดฉีดเงินงบประมาณ 560,000 ล้านบาทเข้าสู่ระบบเศรษฐกิจ เพื่อกระตุ้นการจับจ่ายใช้สอยของประชาชนครั้งใหญ่ คาดว่าเม็ดเงินงบประมาณดังกล่าวนี้จะไปหมุนอยู่ในระบบเศรษฐกิจประมาณ 4 รอบ คิดเป็นมูลค่ากว่า 2.2 ล้านล้านบาท กระทรวงการคลังคาดว่าจะสามารถจัดเก็บภาษีมูลค่าเพิ่ม รวมไปถึงภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล เพิ่มขึ้นไม่ต่ำกว่า 100,000 ล้านบาท

โดยในปีงบประมาณ 2567 กระทรวงการคลังจัดทำประมาณการรายได้สุทธิ หรือตั้งเป้าหมายในการหารายได้เอาไว้ที่ 2,787,000 ล้านบาท เพิ่มขึ้นจากประมาณการรายได้สุทธิเดิมสมัยรัฐบาลพลเอก ประยุทธ์ แค่ 30,000 ล้านบาท ทั้งนี้ เนื่องจากการจัดทำประมาณการรายได้สุทธิของรัฐบาลตามมติ ครม.วันที่ 27 ธันวาคม 2565 อยู่ภายใต้สมมติฐานเศรษฐกิจไทยปี 2567 ขยายตัว 3.8% ต่อปี แต่จากการประเมินภาพรวมเศรษฐกิจไทยในปี 2567 ของ 4 หน่วยงานคือกระทรวงการคลัง, ธนาคารแห่งประเทศไทย, สำนักงบประมาณ และสภาพัฒน์ฯ คาดว่าปี 2567 เศรษฐกิจไทยขยายตัวแค่ 3.2% ต่อปีเท่านั้น ทำให้การจัดเก็บรายได้สุทธิของรัฐบาลเพิ่มขึ้นไม่มาก แต่ถ้านำประมาณการรายได้สุทธิของรัฐบาลปี 2567 ไปเปรียบเทียบกับปี 2566 คาดว่าปีนี้รัฐบาลรายได้สุทธิเพิ่มขึ้น 297,000 ล้านบาท หรือเพิ่มขึ้นจากปีก่อน 11.90% สูงที่สุดในรอบ 10 ปี เช่นกัน

ผลจากการดำเนินนโยบายดิจิทัลวอลเล็ต 560,000 ล้านบาท และอัดฉีดเม็ดเงินงบประมาณรายจ่ายในปี 2567 เพิ่มขึ้นจากปีก่อนเกือบ 3 แสนล้านบาท เข้าไปกระตุ้นการใช้จ่ายภาคเอกชนและภาคครัวเรือน ทำให้เศรษฐกิจหมุนเวียน และรายได้จากการจัดเก็บภาษีเพิ่มขึ้น ทำให้กรอบวงเงินกู้เพื่อชดเชยการขาดดุลในปีงบประมาณ 2567 คาดว่าจะอยู่ที่ 693,000 ล้านบาท คิดเป็นสัดส่วน 3.63% ของ GDP โดยวงเงินกู้เพื่อชดเชยการขาดดุลลดลงจากปีก่อน 2,000 ล้านบาท

แต่ถ้าไปเปรียบเทียบกับกรอบวงเงินกู้เพื่อชดเชยการขาดดุลในสมัยรัฐบาลพลเอก ประยุทธ์ ซึ่งกำหนดเพดานการขาดดุลงบประมาณเอาไว้ไม่เกิน 3% ของ GDP โดยมีวงเงินรวมอยู่ที่ 593,000 ล้านบาท กรอบวงเงินกู้เพื่อชดเชยการขาดดุลของรัฐบาลเศรษฐาจะเพิ่มขึ้นมา 100,000 ล้านบาท คิดเป็นสัดส่วน 0.63% ของ GDP และคาดว่า ณ สิ้นปีงบประมาณ 2567 หนี้สาธารณะจะมียอดคงค้างอยู่ที่ 12.09 ล้านล้านบาท คิดเป็นสัดส่วน 63.37% ของ GDP เพียงแต่ขยับวงเงินงบประมาณรายจ่ายขึ้นไปหน่อย และเพิ่มกรอบวงเงินกู้เพื่อชดเชยการขาดดุลงบประมาณขึ้นอีกนิด สัดส่วนหนี้สาธารณะคงค้างต่อ GDP ยังอยู่ภายใต้กรอบวินัยการเงินการคลังไม่เกิน 70% ของ GDP โดยไม่ต้องไปแก้กฎหมายขยายเพดานหนี้ แต่อย่างใด

จากแผนการคลังระยะปานกลางที่ผ่านความเห็นชอบจากที่ประชุม ครม. เมื่อวันที่ 13 กันนายน 2566 ตามที่กล่าวข้างต้น จึงเป็นการยืนยันในคำพูดของนายกรัฐมนตรีที่ว่า “ไม่กู้-ไม่กระทบหนี้สาธารณะ-รักษาวินัยการคลัง” ครั้งนี้ไม่มีตระบัดสัตย์แน่นอน นอกจากนี้ ในระหว่างที่มีการจัดทำงบประมาณรายจ่ายปี 2567 อาจจะมีการพิจารณาตัดทอนงบประมาณที่ไม่จำเป็นและซ้ำซ้อนมาช่วยเสริม เช่น โครงการบัตรสวัสดิการแห่งรัฐ ปีนี้ได้รับเงินดิจิทัลบรรเทาภาระค่าครองชีพไปแล้วคนละ 10,000 บาท ปีหน้าไม่ได้แจกเงินดิจิทัล ค่อยจัดงบประมาณมาแจกกันใหม่ ซึ่งตามกฎหมายเปิดช่องให้ทำได้

แต่ถ้ายังมีเงินไม่เพียงพอสำหรับนโยบายแจกเงินดิจิทัล 10,000 บาท อีก อาจจะต้องใช้แหล่งเงินนอกงบประมาณมาช่วยเสริม โดยให้สถาบันการเงินเฉพาะกิจของรัฐสำรองจ่ายเงินไปก่อน ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561 จากนั้นรัฐบาลจะตั้งงบประมาณมาชดเชยให้ในภายหลัง ถึงแม้ปัจจุบันรัฐบาลจะมีวงเงินเครดิตเหลืออยู่ประมาณ 18,000 ล้านบาท แต่หลังจากงบประมาณรายจ่ายปี 2567 มีผลบังคับใช้ รัฐบาลก็จะเร่งจัดสรรงบประมาณไปจ่ายชดเชยให้กับสถาบันการเงินเฉพาะกิจของรัฐทันที ซึ่งจะทำให้วงเงินเครดิตเพิ่มขึ้นไม่ต่ำกว่า 100,000 ล้านบาท

หากยังไม่พอใช้อีก และมีความจำเป็นต้องแก้กฎหมาย ก็ต้องแก้ โดยให้นายกรัฐมนตรี ในฐานะประธานคณะกรรมการนโยบายการเงินการคลัง ออกออกประกาศคณะกรรมการฯ ฉบับใหม่ ขยายสัดส่วนหนี้ที่รัฐบาลต้องชดเชยค่าใช้จ่าย หรือการสูญเสียรายได้ให้กับหน่วยงานของรัฐ กรณีที่รัฐบาลสั่งให้ไปดำเนินมาตรการ หรือโครงการกระตุ้นเศรษฐกิจ ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ จากปัจจุบันกำหนดสัดส่วนเอาไว้ไม่เกิน 32% ของวงเงินงบประมาณรายจ่ายในแต่ละปี อาจจะเป็น 35% หรือมากกว่านี้เป็นการชั่วคราว

ถามว่าการนำเงินดิจิทัลออกมาใช้ซื้อ-ขายสินค้าและบริการ จะขัดกับ พ.ร.บ.เงินตรา 2501 และที่แก้ไขเพิ่มเติมหรือไม่ แหล่งข่าวจากกระทรวงการคลังตอบว่า ก่อนหน้านี้เคยไปหารือกับธนาคารแห่งประเทศไทยแล้ว สามารถดำเนินการได้โดยผ่านความเห็นชอบจากรัฐมนตรีว่าการกระทรวงการคลัง

และที่สำคัญ ทุกๆ 1 เหรียญดิจิทัล (token) จะต้องมีเงินจากงบประมาณแผ่นดินมารองรับในมูลค่าเท่ากัน

แหล่งข่าวจากกระทรวงการคลังกล่าวต่อไปว่า สำหรับเรื่องการเตรียมการทางด้านเทคนิค จะมีประเด็นที่จะต้องพิจารณาแก้ไขดังนี้

1. จำนวนวอลเล็ตหรือ “กระเป๋าเก็บเงินดิจิทัล” 56 ล้านบัญชี หากมีการเข้ามาใช้งานในระบบพร้อมๆกัน อาจเกิดปัญหาในการทำงาน เช่น แอปพลิเคชันหมุนไม่หยุด โหลดช้า ไปจนถึง “ระบบล่ม” ทางทีมงานออกแบบนโยบายดิจิทัลวอลเล็ตของพรรคเพื่อไทยได้จัดเตรียมแนวทางแก้ไขเอาไว้เรียบร้อยแล้ว โดยใช้วิธีการกระจายศูนย์ หรือ “decentralized” แบ่งขอบเขตพื้นที่รับผิดชอบออกเป็น 4 โซน คือ 1. ภาคเหนือตอนบนกับภาคเหนือตอนล่าง 2. ภาคอีสานตอนบนกับภาคอีสานตอนล่าง 3. ภาคใต้ตอนบน กับภาคใต้ตอนล่าง และ 4. ภาคกลาง ภาคตะวันออก และภาคตะวันตก แต่ละโซนจะแยกระบบเซิร์ฟเวอร์หรือคอนเทนเนอร์ออกจากกัน โดยมีธนาคาร 4 แห่งทำหน้าที่ดูแลการทำธุรกรรมซื้อ-ขายสินค้า โอนเงินดิจิทัลในแต่ละโซน

2. การใช้เงินดิจิทัลในรัศมี 4 กิโลเมตร ที่กำหนดให้ประชาชนต้องกลับไปใช้เงินดิทัล ตามที่อยู่ในบัตรประชาชน บางพื้นที่ไม่มี GPS location (ละติจูด) ร้านค้าน้อยมาก แนวทางแก้ไขอาจใช้วิธีขยายขอบเขตการใช้จ่ายเงินดิจิทัลจากรัศมี 4 กิโลเมตรเป็นการใช้จ่ายเงินภายในตำบลหรืออำเภอแทน

3. การทำธุรกรรมในระบบบล็อกเชนไม่ได้ถูกออกแบบมาเพื่อรองรับการทำธุรกรรมออนไลน์แบบจำนวนมหาศาลซึ่งเป็นข้อมูลขนาดใหญ่ (big data) แนวทางแก้ไข คือใช้ระบบบล็อกเชนเป็นแค่ backend journal account โดยบันทึกข้อมูลบัญชี digital wallet journal เก็บไว้ในระบบบล็อกเชน เชื่อมต่อกับบัญชีธนาคารออนไลน์ในระบบดิจิทัล ผ่านระบบการกระทบยอดและตรวจสอบข้อมูล (reconcile & audit system) ทั้งนี้ ธนาคารที่ดูแลธุรกรรมในแต่ละโซน (ภาค) จะรับรายการการใช้จ่ายเงิน และบันทึกข้อมูลในบัญชีดิจิทัลวอลเล็ต จากนั้นก็จะส่งข้อมูลรายการการใช้จ่ายเงินดิจิทัลเข้าสู่ระบบกระทบยอดและตรวจสอบข้อมูล โดยใช้ระบบการวิเคราะห์ข้อมูลการใช้จ่ายเงินในแต่ละโซนให้ถูกต้องก่อนที่จะบันทึกข้อมูลบัญชี digital wallet journal ลงในระบบบล็อกเชน

ส่วนการใช้จ่ายเงิน และการแลกเงินกลับ (cash back) สำหรับประชาชนอายุ 16 ปีขึ้นไป ต้องใช้จ่ายเงินดิจิทัลซื้อสินค้าจากผู้ประกอบการรายย่อยในโซนที่อาศัยอยู่เท่านั้น แต่ไม่สามารถแลกเงินกลับได้ จากนั้น ผู้ประกอบการรายย่อยที่ได้รับเงินดิจิทัลมาจากประชาชน ก็จะโอนเงินดิจิทัลไปซื้อสินค้าจากผู้ประกอบการรายใหญ่ในโซนที่อาศัยอยู่ และข้ามโซน (ภาค) ก็ได้ ตามเงื่อนไขที่ธนาคารในโซนนั้นกำหนด ทั้งนี้ ผู้ประกอบการรายย่อย และผู้ประกอบการรายใหญ่ สามารถแลกเงินกลับผ่านธนาคารที่รับผิดชอบในแต่ละโซนแบบอิเล็กทรอนิกส์ได้ตลอดระยะเวลาโครงการ โดยธนาคารจะทำหน้าที่หักภาษีมูลค่าเพิ่ม (VAT) นำส่งกรมสรรพากร

อนึ่ง ก่อนหน้านี้ เมื่อวันที่ 30 ธันวาคม 2565 ฝ่ายส่งเสริมเทคโนโลยีทางการเงิน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้เผยแพร่บทความเรื่อง “Utility Token : พัฒนาการและการกำกับดูแล” เพื่อให้ความรู้แก่นักลงทุน โดยระบุว่า ในช่วงที่ผ่านมาจะเห็นได้ว่า “สินทรัพย์ดิจิทัล” มีพัฒนาการและการใช้งานที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดยนอกจากคริปโทเคอร์เรนซี และโทเคนดิจิทัลที่ให้สิทธิในการใช้งานบนบล็อกเชนหรือโครงการต่างๆ แล้ว ปัจจุบันภาคเอกชนยังสนใจนำเทคโนโลยีบล็อกเชนมาใช้ในการออกโทเคนดิจิทัลในหลากหลายรูปแบบ เช่น การแปลงคูปอง voucher คะแนนสะสม บัตรเข้างานต่างๆ ให้อยู่ในรูปโทเคนดิจิทัล เพื่ออำนวยความสะดวกในการซื้อขายแลกเปลี่ยน หรือเป็นการนำเทคโนโลยีมาใช้แทนใบรับรองหรือการแสดงสิทธิต่างๆ เช่น คาร์บอนเครดิต (carbon credit) ใบรับรองพลังงานทดแทน (renewable energy certificate) เป็นต้น

ขณะที่พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก.สินทรัพย์ดิจิทัลฯ) ได้แบ่งสินทรัพย์ดิจิทัลออกเป็น 2 ประเภท ได้แก่ “คริปโทเคอร์เรนซี” และ “โทเคนดิจิทัล” ซึ่งมีลักษณะและการกำกับดูแลที่แตกต่างกัน โดยโทเคนดิจิทัลเพื่อการใช้ประโยชน์ หรือ utility token เป็นเหรียญดิจิทัลที่ให้สิทธิแก่ผู้ถือในการได้มาซึ่งสินค้า บริการ หรือ สิทธิอื่นใดที่เฉพาะเจาะจง ทั้งนี้ utility token ยังแบ่งได้เป็น 2 กลุ่ม ได้แก่ “utility token พร้อมใช้” กับ “utility token ไม่พร้อมใช้”

นอกจากนี้ ก.ล.ต. ยังกำกับดูแลการทำหน้าที่ของผู้ประกอบธุรกิจที่เกี่ยวข้องเช่นเดียวกับ utility token พร้อมใช้ต่อมาเมื่อมีผู้ให้ความสนใจซื้อขาย utility token มากขึ้น และมีความประสงค์จะนำมาซื้อขายแลกเปลี่ยน (list) ในศูนย์ซื้อขายฯ ก.ล.ต. จึงได้มีการรับฟังความคิดเห็นเกี่ยวกับการกำกับดูแล utility token โดยเฉพาะ utility token พร้อมใช้ที่ list ในศูนย์ซื้อขายฯ โดยกำหนดให้ต้องได้รับอนุญาตก่อนการเสนอขาย เปิดเผยข้อมูลตามที่กำหนด และต้องเสนอขายผ่านบริการระบบเสนอขายโทเคนดิจิทัล เพื่อให้ผู้ซื้อขายมีข้อมูลครบถ้วนถูกต้องเพียงพอในการตัดสินใจ

หลังจากการเปิดรับฟังความคิดเห็นดังกล่าว ก.ล.ต. ได้นำผลการรับฟังความคิดเห็นมาพิจารณา และเห็นว่า utility token ดังกล่าวอาจแบ่งได้เป็น utility token ที่มีลักษณะของการอุปโภคบริโภค เช่น การแปลงคูปองบัตร ใบรับรองต่างๆ เป็นโทเคนดิจิทัล และ utility token ที่ให้สิทธิในการใช้งาน distributed ledger technology (DLT), โครงการ decentralized finance (DeFi) และ centralized finance (CeFi) หรือ เป็นเหรียญประจำศูนย์ซื้อขายฯ ซึ่ง utility token พร้อมใช้แต่ละประเภทจะมีลักษณะวัตถุประสงค์การใช้งาน และความเสี่ยงที่แตกต่างกันไป และการกำกับดูแลที่เกี่ยวข้องก็ควรสอดคล้องกับ utility token พร้อมใช้แต่ละประเภท เพื่อไม่ให้เป็นอุปสรรคต่อการดำเนินธุรกิจตามปกติ และไม่เป็นการเพิ่มขั้นตอน ระยะเวลา และต้นทุนสำหรับผู้ประกอบธุรกิจเกินสมควร และในขณะเดียวกัน ผู้ลงทุน/ผู้ซื้อขาย ก็ได้รับความคุ้มครองอย่างเพียงพอเหมาะสม

ดังนั้น ก.ล.ต. จึงอยู่ระหว่างทบทวนกฎเกณฑ์ในการกำกับดูแล “utility token พร้อมใช้” ดังกล่าว เพื่อให้สอดคล้องกับลักษณะ ความเสี่ยง และการใช้งาน utility token พร้อมใช้แต่ละประเภท โดยมีกลไกคุ้มครองผู้ซื้อขายที่เพียงพอเหมาะสม ในขณะที่ไม่เป็นอุปสรรคต่อการนำเทคโนโลยีมาใช้ในภาคธุรกิจและอุตสาหกรรม การพัฒนานวัตกรรม และการส่งเสริมนโยบายเศรษฐกิจดิจิทัลของประเทศ