ธนาคารโลก ระบุว่า การฟื้นตัวของเศรษฐกิจไทยยังคงตามหลังประเทศในกลุ่มอาเซียน และการส่งออกสินค้าที่ลดลงเพิ่มความท้าทายทางเศรษฐกิจมากขึ้น ในปี2566 การบริโภคภาคเอกชนและการฟื้นตัวของการท่องเที่ยวอย่างค่อยเป็นค่อยไป จะช่วยกระตุ้นการเติบโตทางเศรษฐกิจและลดความยากจน อัตราเงินเฟ้อที่ลดลงและการอุดหนุนพลังงานจะช่วยลดแรงกดดันต่อค่าครองชีพและการบริโภคภาคเอกชน อย่างไรก็ตามการอุดหนุนพลังงานจะทำให้การปรับภาวะการคลังให้เข้าสู่สมดุล(fiscal consolidation)ล่าช้า ขณะที่หนี้ครัวเรือนที่สูงขึ้น ผลกระทบต่อสภาพภูมิอากาศ และความตึงเครียดทางภูมิรัฐศาสตร์ก่อให้เกิดความเสี่ยงด้านลบต่อแนวโน้ม

เช้าวันที่ 2 ตุลาคม ธนาคารโลกเปิดตัว รายงานอัพเดตเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก ตุลาคม 2566 East Asia and Pacific October 2023 Economic Update

ปัจจัยหลักและความท้าทาย

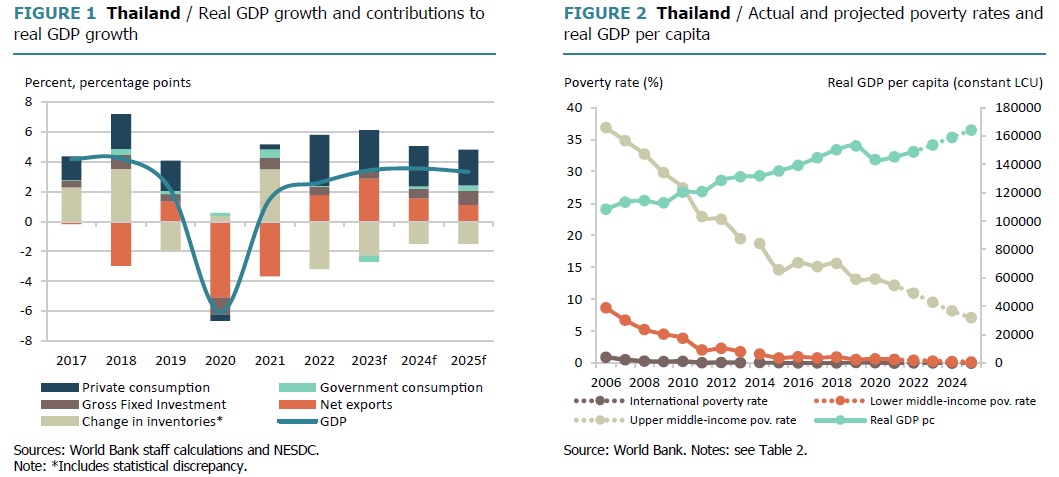

การฟื้นตัวของเศรษฐกิจไทยเผชิญกับอุปสรรคสำคัญจากการชะลอตัวของการค้าโลก การส่งออกสินค้าหดตัวส่งผลกระทบต่อกิจกรรมการผลิตและการลงทุนภาคเอกชน ในทางตรงกลับกัน ตลาดแรงงานที่แข็งแกร่งและอัตราเงินเฟ้อที่ลดลงส่งผลให้การบริโภคภาคเอกชนฟื้นตัวขึ้น

แม้อัตราเงินเฟ้อจะลดลงสู่ระดับต่ำสุดในภูมิภาคแล้ว แต่ความเสี่ยงต่ออัตราเงินเฟ้อยังคงมีอยู่ จากการหยุดชะงักของอุปทานที่อาจเกิดขึ้นจากปรากฏการณ์เอลนีโญและความตึงเครียดทางภูมิรัฐศาสตร์ การดำเนินนโยบายทางการคลังเพื่อรับมือกับราคาพลังงานที่สูงสนับสนุนการฟื้นตัว แต่ทำให้เส้นทางสู่การปรับภาวะการคลังให้เข้าสู่สมดุลช้าลง การจัดตั้งรัฐบาลที่มีขึ้นภายหลังการเลือกตั้งระดับชาติในเดือนพฤษภาคม 2566 จะสนับสนุนโครงการลงทุนภาครัฐที่กำลังดำเนินอยู่ และการขยายขนาดเงินโอนเพื่อสวัสดิการสังคม

เงินโอนเพื่อสวัสดิการสังคมที่มีอยู่ ได้ช่วยครัวเรือนที่มีรายได้น้อยในการดำรงชีพและมีบทบาทสำคัญในการลดความยากจน อย่างไรก็ตาม สถานการณ์ที่สร้างผลกระทบรุนแรงจากภายนอกที่เพิ่มขึ้น เช่น การฟื้นตัวของราคาพลังงาน อาจส่งผลต่อความไม่เท่าเทียมกันและกัดกร่อนพื้นที่ทางการคลัง เว้นแต่จะมีการกำหนดเป้าหมายโครงการรายจ่ายเพื่อช่วยเหลือสังคม

ในระยะปานกลาง ประเทศไทยต้องเผชิญกับความท้าทายเชิงโครงสร้างที่จำกัดศักยภาพในการเติบโต อุปสรรคเหล่านี้ ได้แก่ ประชากรสูงวัยการเปลี่ยนแปลงสภาพภูมิอากาศ การสะสมเงินลงทุนไม่เพียงพอ ความสามารถในการแข่งขันด้านการส่งออกที่ลดลง และหนี้ครัวเรือนจำนวนมาก

ความตึงเครียดทางการเงินที่ซึ่งเกี่ยวเนื่องกับภาระหนี้พอกพูน(debt overhang )และผลกระทบที่เพิ่มขึ้นของเหตุการณ์สภาพภูมิอากาศต่อครัวเรือนที่มีรายได้น้อยและครัวเรือนที่เปราะบางยังคงเป็นอุปสรรคสำคัญในการบรรลุการลดความยากจน

ฐานะการคลังเข้าสู่สมดุลช้ายังช่วยบรรเทาค่าครองชีพ

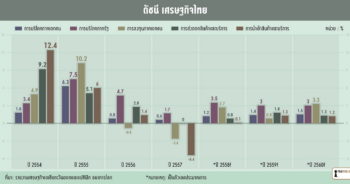

ในไตรมาสที่ 2 ปี 2566 การเติบโตชะลอตัวมากกว่าที่คาด โดยเพิ่มขึ้น 1.8% (เมื่อเทียบปีต่อปี) จากการชะลอตัวของการค้าโลก แต่ยังคงทรงตัวเมื่อเทียบเป็นรายไตรมาส การบริโภคภาคเอกชนยังคงแข็งแกร่งโดยได้รับแรงหนุนจากตลาดแรงงานที่แข็งแกร่งและการท่องเที่ยวที่ฟื้นตัวอย่างค่อยเป็นค่อยไป

ณ สิ้นเดือนมิถุนายน จำนวนนักท่องเที่ยวที่เดินทางเข้ามาสูงถึง 80% ของระดับก่อนเกิดโรคระบาด โดยได้รับแรงหนุนจากการเปิดเมืองของจีนและอยู่ในระดับเดียวกับประเทศเพื่อนบ้านอาเซียน อย่างไรก็ตาม การผลิตภาคอุตสาหกรรมหดตัว 4.6% ในช่วงครึ่งแรกของปี 2566 สะท้อนการลดลงของการส่งออกสินค้า การลงทุนภาคเอกชน และการค้าโลก

บัญชีเดินสะพัดขาดดุล 1.5% ของ GDP ในไตรมาสที่ 2 ปี 2566 ซึ่งสะท้อนถึงการไหลออกของกำไรและเงินปันผลสุทธิ และการเกินดุลการค้าสินค้าที่ลดลง อย่างไรก็ตาม แนวโน้มเชิงลบนี้มีการปรับตัวดีขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยได้รับแรงหนุนจากการฟื้นตัวของรายรับจากการท่องเที่ยว ในช่วงไตรมาสที่ 2 ปี 2566

อัตราแลกเปลี่ยนที่แท้จริง (Nominal Effective Exchange Rate:NEER) อ่อนค่าลง ซึ่งสอดคล้องกับการขาดดุลบัญชีเดินสะพัดและการไหลออกของเงินที่ลงทุนในหลักทรัพย์ ท่ามกลางความไม่แน่นอนทางการเมือง

อัตราเงินเฟ้อทั่วไปลดลงมากที่สุดในกลุ่มประเทศอาเซียน โดยอยู่ที่เพียง 0.4% (เมื่อเทียบรายปี) ในเดือนกรกฎาคม ในขณะที่มาตรการทางการเงินและการคลังพยายามบรรเทาแรงกดดันด้านค่าครองชีพ การลดลงของเงินเฟ้อมีสาเหตุหลักมาจากราคาพลังงานที่ลดลง โดยไม่มีแรงกดดันต่อราคาอื่นๆ เพิ่มขึ้นอย่างมีนัยสำคัญ ส่วนอัตราเงินเฟ้อพื้นฐานลดลงเมื่อเทียบกับปีที่แล้ว แต่ยังคงสูงกว่าระดับก่อนเกิดโรคระบาด ในเดือนสิงหาคม ธนาคารแห่งประเทศไทยยังคงเดินหน้าปรับนโยบายการเงินไทยให้กลับเข้าสู่ระดับปกติ โดยขึ้นอัตราดอกเบี้ยนโยบายเป็น 2.25% โดยชี้ถึงความเสี่ยงด้านเงินเฟ้อที่เชื่อมโยงกับผลกระทบเอลนีโญต่อราคาอาหาร อย่างไรก็ตาม ประมาณการอัตราดอกเบี้ยนโยบายที่แท้จริงยังต่ำกว่าเมื่อเทียบกันประเทศอาเซียนอื่น

การขาดดุลทางการคลังของรัฐบาลกลางลดลงในปีงบประมาณ 2566 เนื่องจากรายจ่ายที่เกี่ยวข้องกับภาวะฉุกเฉินจากการระบาดของโควิด-19 สิ้นสุดลง อย่างไรก็ตาม…

กระบวนการการปรับภาวะการคลังให้เข้าสู่สมดุลยังคงค่อยเป็นค่อยไป เนื่องจากมีการอุดหนุนที่มุ่งบรรเทาแรงกดดันด้านต้นทุนการครองชีพ

การใช้จ่ายภาคครัวเรือนเร่งตัวขึ้นในปี 2565 โดยได้แรงหนุนจากการเติบโตทางเศรษฐกิจและการฟื้นตัวของตลาดแรงงาน อัตราการว่างงานลดลงเหลือ 1.1% ในไตรมาสที่ 1 ปี 2566 ลดลงจาก 1.5% ในไตรมาสที่ 1 ปี 2565 ค่าจ้างเฉลี่ยของงานภาคเอกชนเพิ่มขึ้น 1.9% โดยส่วนใหญ่ปรับขึ้นในภาคเกษตรกรรมและบริการ

การบริโภคต่อหัวของครัวเรือนเพิ่มขึ้น 8.1% ระหว่างปี 2564 ถึง 2565 โดยการบริโภคในกลุ่ม 40% ล่างสุดมีอัตราการเติบโตที่เร็วมาก สัดส่วนจำนวนคนยากจนที่วัดจากเส้นรายได้ 6.85 ดอลลาร์ต่อวัน (ความเท่าเทียมกันของอำนาจซื้อหรือ Purchasing Power Parity ปี 2560) คาดว่าจะอยู่ที่ 12.2% ในปี 2564 ดัชนี Gini (ค่าสัมประสิทธิ์จีนี)อิงกับการบริโภค อยู่ที่ 35.1 จุด ในขณะที่ดัชนีจินีอิงตามรายได้สูงกว่าโดยที่ 43.1 จุด คาดว่ามาตรวัดทั้งความยากจนและความไม่เท่าเทียมกันจะลดลงในปี 2565 หนี้ครัวเรือนยังคงเพิ่มขึ้นที่ 90.6% ของ GDP ในไตรมาสที่ 1 ปี 2566 มาจากสินเชื่ออสังหาริมทรัพย์และสินเชื่อส่วนบุคคลเป็นหลัก

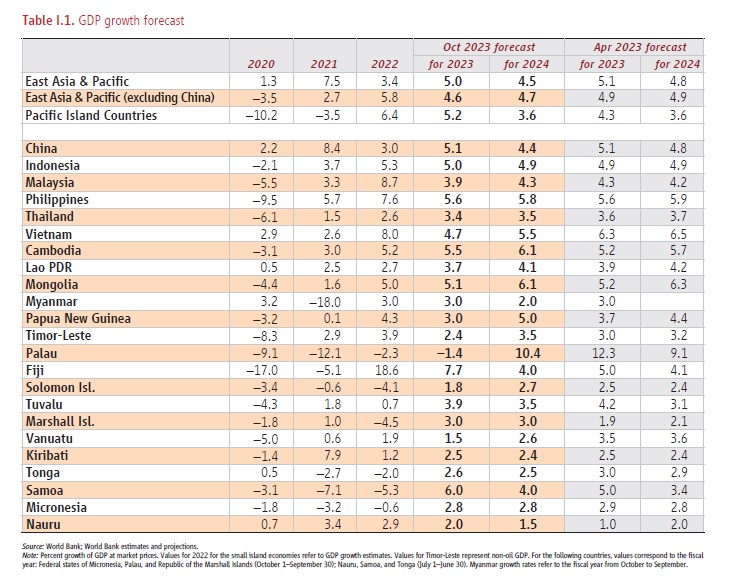

ลดคาดการณ์ GDP ปี 2566 ลงมาที่ 3.4%

การเติบโตคาดว่าจะเร่งขึ้นจาก 2.6% ในปี 2565 เป็น 3.4% ในปี 2566 แต่ลดลง 3.6% ประมาณการเดิมในเดือนเมษายน โดยมีสาเหตุหลักมาจากการฟื้นตัวของการท่องเที่ยวและการบริโภคภาคเอกชนที่แข็งแกร่ง อย่างไรก็ตาม การส่งออกสินค้าคาดว่าจะหดตัว 2.1% (ในรูปสกุลเงินดอลลาร์สหรัฐฯ) ตามความต้องการที่ลดลงของประเทศเศรษฐกิจพัฒนาแล้ว การเปลี่ยนผ่านไปสู่รัฐบาลใหม่ที่ใช้เวลานานจะทำให้การลงทุนภาครัฐและเอกชนล่าช้า การเติบโตในปี 2567 และ 2568 คาดว่าจะอยู่ที่ 3.5% และ 3.3% การท่องเที่ยวและการบริโภคภาคเอกชนคาดว่าจะช่วยชดเชยความต้องการภายนอกที่ซบเซาได้ และคาดว่านักท่องเที่ยวจะแตะระดับก่อนการแพร่ระบาดภายในสิ้นปี 2567

อัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ 1.5% ในปี 2566 ซึ่งต่ำกว่าระดับที่เห็นในประเทศตลาดเกิดใหม่ส่วนใหญ่ แนวโน้มนี้มีสาเหตุมาจากการราคาพลังงานทั่วโลกที่ลดลงและการตรึงราคาสูงสุดไว้ต่อเนื่อง อย่างไรก็ตาม ยังคงมีความเสี่ยงที่สูงขึ้นต่ออัตราเงินเฟ้อพื้นฐานที่มาจากการบริโภคที่เพิ่มขึ้นและราคาอาหารโลกที่สูงขึ้น

ด้วยความคืบหน้าช้าของการการปรับภาวะการคลังให้เข้าสู่สมดุลอันเนื่องมาจากการขยายการอุดหนุนพลังงาน หนี้สาธารณะคาดว่าจะอยู่ในระดับสูงกว่า 60% ของ GDP จนถึงสิ้นปี 2566

บัญชีเดินสะพัดคาดว่าจะเปลี่ยนจากการขาดดุลจำนวนมากในช่วง 2 ปีที่ผ่านมาและเข้าสู่การเกินดุลในปี 2566

ตลาดแรงงานคาดว่าจะยังคงแข็งแกร่งโดยได้รับแรงหนุนจากการฟื้นตัวของเศรษฐกิจอย่างต่อเนื่อง การชะลอตัวของอัตราเงินเฟ้อจะช่วยลดแรงกดดันต่อภาคครัวเรือน ในขณะที่การขยายโครงการบัตรสวัสดิการแห่งรัฐคาดว่าจะมีส่วนช่วยลดความยากจนได้มากขึ้นในปี 2566 ด้วยเหตุนี้ จำนวนผู้ยากจนที่คาดการณ์ไว้

จากการวัดที่เส้นความยากจนที่มีรายได้ปานกลางระดับบนที่ 6.85 ดอลลาร์ตามความเท่าเทียมกันของอำนาจซื้อในปี 2560 ก็คาดว่าจะลดลงเหลือ 9.1% ในปี 2566 และลดลงต่อเนื่องตลอดปี 2567 และ 2568

ข่าวหรือบทความที่เกี่ยวข้อง