โครงการคลินิกแก้หนี้ เป็นความร่วมมือของธนาคารแห่งประเทศไทย และผู้ให้บริการทางการเงินทั้งที่เป็นสถาบันการเงินและไม่ใช่สถาบันการเงิน เพื่อแก้ปัญหาหนี้ครัวเรือน เริ่มดำเนินโครงการมาตั้งแต่ปี 2560 โดยมุ่งเน้นการแก้ปัญหาหนี้รายย่อยในส่วนที่เป็นหนี้บัตรเครดิต สินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน (clean loan) โดยบริษัทบริหารสินทรัพย์สุขุมวิท หรือ SAM ได้ร่วมเป็นหนึ่งในความร่วมมือของโครงการคลินิกแก้หนี้ และยังดำเนินการอยู่จนถึงปัจจุบัน

อุดม พลสมบัตินันท์ ผู้ช่วยกรรมการผู้จัดการ กลุ่ม Clean Loan และคลินิกแก้หนี้ บริษัทบริหารสินทรัพย์ สุขุมวิท หรือ SAM กล่าวถึงจุดเริ่มต้นของโครงการคลินิกแก้หนี้ว่า โครงการนี้เริ่มมาตั้งแต่ปี 2560 เนื่องจากธนาคารแห่งประเทศไทย หรือแบงก์ชาติ มีความกังวลใจในเรื่องหนี้ครัวเรือน เพราะสัดส่วนหนี้ครัวเรือนต่อผลผลิตมวลรวมประชาชาติ (GDP) เริ่มสูงขึ้น สิ่งแรกที่ทำคือ จะให้ความช่วยเหลืออย่างไรกับกลุ่มที่เป็นหนี้รายย่อยที่มีอยู่หลากหลาย โดยเริ่มจากหนี้ ที่เป็นสินเชื่อเพื่อการบริโภคก่อน พวกบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน จะทำกลุ่มนี้ก่อน

โดยปี 2559-2560 สัดส่วนหนี้ครัวเรือนมีทิศทางเติบโตค่อนข้างมาก โดยการให้สินเชื่อผ่านบัตรเหล่านี้มีการเติบโตสูง และเป็นการโตจากสินเชื่อเพื่อการบริโภคมากกว่า จากเศรษฐกิจที่ค่อนข้างดี นอกจากหนี้บัตรเครดิตมีปริมาณค่อนข้างมากแล้ว ยังมีสัดส่วนคนที่ผ่อนขั้นต่ำเริ่มสูงขึ้นด้วย ถ้าจำได้สมัยก่อนบัตรเครดิตจะรูดไว้ก่อน แล้วตอนจ่ายคืน ก็จะคืนทั้งหมด ถัดมาก็จะมีการผ่อนปรน สามารถชำระหนี้ขั้นต่ำได้ แรกๆ ก็จ่ายขั้นต่ำ 10% ของวงเงินหนี้ รูดแล้วผ่อน 10% ก็ยังถือว่าบริหารได้ เศรษฐกิจก็ไม่ได้มีผลกระทบมาก แบงก์ชาติจึงเห็นว่า ถึงเวลาแล้วที่ต้องดูแล

นายอุดม พลสมบัตินันท์ ผู้ช่วยกรรมการผู้จัดการ กลุ่ม Clean Loan และคลินิกแก้หนี้ บริษัทบริหารสินทรัพย์ สุขุมวิท

สำหรับแนวคิดเบื้องต้นในยุคเริ่มแรก มีการคุยกันระหว่างสมาคมธนาคารไทยจับมือกับสมาคมธนาคารนานาชาติ เริ่มจากบัตรเครดิตกลุ่มธนาคารก่อน ว่าถ้าจะช่วยเรื่องบัตรเครดิตจะดูอย่างไร ขณะนั้นเชื่อว่าคนมีบัตรเครดิตไม่ต่ำกว่า 1 ใบ และเป็นการถือบัตรจากหลายที่ กลุ่มนี้มีจำนวนมากขึ้น พอมีปัญหาเรื่องการผ่อนชำระไม่ได้ ทำให้เจ้าหนี้แต่ละแห่งพยายามเรียกหนี้ของตัวเองกลับคืน และการจ่ายคืนของแต่ละที่ก็มีแนวคิดแตกต่างกัน สามารถเจรจาได้บ้าง ไม่ได้บ้าง จึงมามองว่าจะช่วยอะไรได้บ้างกับกลุ่มที่ไม่ต้องการเป็นหนี้เสีย เพราะตอนนี้กลายเป็นหนี้เสียแล้ว จะแก้หนี้อย่างไร….

จึงมีกลไกคลินิกแก้หนี้ขึ้น โดย SAM เป็นตัวกลาง และจะไม่มีการปล่อยหนี้ใหม่ เพื่อไปปิดหนี้เก่า นี่เป็นยุคเริ่มแรกที่เป็นบัตรเครดิตกลุ่มธนาคาร ผู้เข้าร่วมโครงการคือ ถ้าใครมีบัตร เป็นหนี้เสีย หมายถึงลูกค้าไม่สามารถจ่ายชำระได้เกินกว่า 90 วัน ศัพท์ทางการเงินเรียกเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) โดยดูข้อมูลจากเครดิตบูโร ถ้าใครเป็นเอ็นพีแอลก็สามารถเข้าร่วมโครงการได้ โดยเน้นกลุ่มที่มีหนี้หลายๆ บัตรเข้ามาคุย มาร่วมโครงการ ก็จะมีการวางกติกา หลักเกณฑ์ง่ายๆ คือ จะให้ระยะเวลาในการผ่อนชำระหนี้ที่ยาวขึ้น ในอัตราดอกเบี้ยที่ลดต่ำลงมา เป็นการช่วยเฉพาะกลุ่มคนที่เป็นหนี้เสีย และต้องการจ่ายหนี้จริงๆ

“คอนเซปต์ง่ายๆ คือ เริ่มต้นมีเงินต้นค้างชำระอยู่เท่าไหร่ ส่วนดอกเบี้ยที่ค้างมาจากเดิมของธนาคารนี้ จะตั้งพักไว้ก่อน เช่น มีหนี้ 1 แสนบาท ดอกเบี้ยค้างอยู่ประมาณ 2 หมื่นบาท เราจะเริ่มต้นที่เงินต้น 1 แสนบาท ส่วน 2 หมื่นจะพักไว้ก่อน และผ่อนได้สูงสุดที่ตอนนั้นวางไว้ให้ คือ 10 ปี ด้วยอัตราดอกเบี้ยระยะแรกที่ต่ำ ประมาณ 4-7% ถ้าคนที่มีรายได้สูง อัตราดอกเบี้ยก็จะสูง แต่ก็น้อยกว่าอัตราดอกเบี้ยผิดนัดชำระหนี้ของบัตรเครดิตที่ตอนนั้นอยู่ที่ 18% จะเหลือสูงสุดไม่เกิน 7% สมมติหนี้ 1 แสนบาท ผ่อน 10 ปี ด้วยอัตราดอกเบี้ย 4% จะผ่อนเดือนละประมาณ 1,200 บาท เป็นการให้โอกาสสำหรับคนที่ต้องการแก้ไขหนี้จริงๆ ซึ่งถ้าเทียบกับก่อนหน้านี้ที่ดอกเบี้ย 10% ต้น 1 แสนบาทเท่ากับดอกเบี้ย 1 หมื่นบาท โดยคนเข้าโครงการนี้มีบัตรเครดิต 3 ใบ หนี้เงินต้นต้องรวมแล้วไม่เกิน 2 ล้านบาท”

อุดมเล่าว่า หลังจากเริ่มโครงการ มีผู้สมัครเข้ามาค่อนข้างเยอะ แต่ไม่ตรงกับคุณสมบัติที่วางไว้ คือ ต้องเป็นหนี้เสียอยู่แล้ว หรือค้างชำระเกินกว่า 90 วัน ต้องมีรายได้ประจำ หรือพิสูจน์รายได้ได้ และเงินต้นรวมแล้วไม่เกิน 2 ล้านบาท สาเหตุที่คนสนใจเยอะเพราะเข้าใจว่าเป็นการปล่อยเงินกู้ จึงต้องย้ำไปว่า โครงการนี้ไม่ได้ปล่อยเงินกู้ หลักการคือ ให้ระยะเวลาในการผ่อนชำระยาว ด้วยอัตราดอกเบี้ยต่ำ ซึ่งเป็นข้อตกลงร่วมกันระหว่างธนาคารที่เข้าร่วมโครงการ

โดยปัญหาหนี้แต่ละรายที่เข้ามามีความหลากหลายมาก บางคนเกิดจากความจำเป็นจริงๆ หลายคนมีญาติหรือคนในครอบครัวป่วย ก็ต้องใช้บัตรเครดิตรูดหรือกดเงินสดนำเงินไปจ่ายค่ารักษา อีกเหตุผลเป็นลักษณะของการลงทุน เอาเงินไปหมุนไปใช้จ่ายในการค้าขาย แต่เอาบัตรกดเงินสดไปหมุนในการจ่ายซื้อของ ซึ่งบัตรกดเงินสดดอกเบี้ยค่อนข้างสูง และเป็นการเอาหนี้ระยะสั้น ดอกเบี้ยสูง ไปใช้ ขณะที่รายได้ที่เข้ามาไม่ทันกัน และยอมรับว่า มีอีกส่วนที่เป็นการบริโภค รูดบัตรเพื่อใช้จ่ายค่อนข้างเยอะ ระยะแรกจะถือบัตร 3 ใบ บัตรหนึ่งถึงกำหนดต้องชำระแล้วเงินเดือนไม่พอ ก็กดอีกใบหนึ่งเพื่อมาชำระอีกใบหนึ่ง วิธีนี้วนได้ในระดับหนึ่ง ไม่ได้ใช้รายได้ไปชำระหนี้ แต่สร้างหนี้ไปชำระหนี้ เมื่อไหร่ที่บัตร 3 ใบใช้ครบวงเงินก็จะเต็มวงเงิน ไม่สามารถชำระหนี้ต่อได้ อันนี้ก็เข้าข่าย ที่เคยเจอสูงสุดคือ คนหนึ่งถือบัตร 8 ใบ

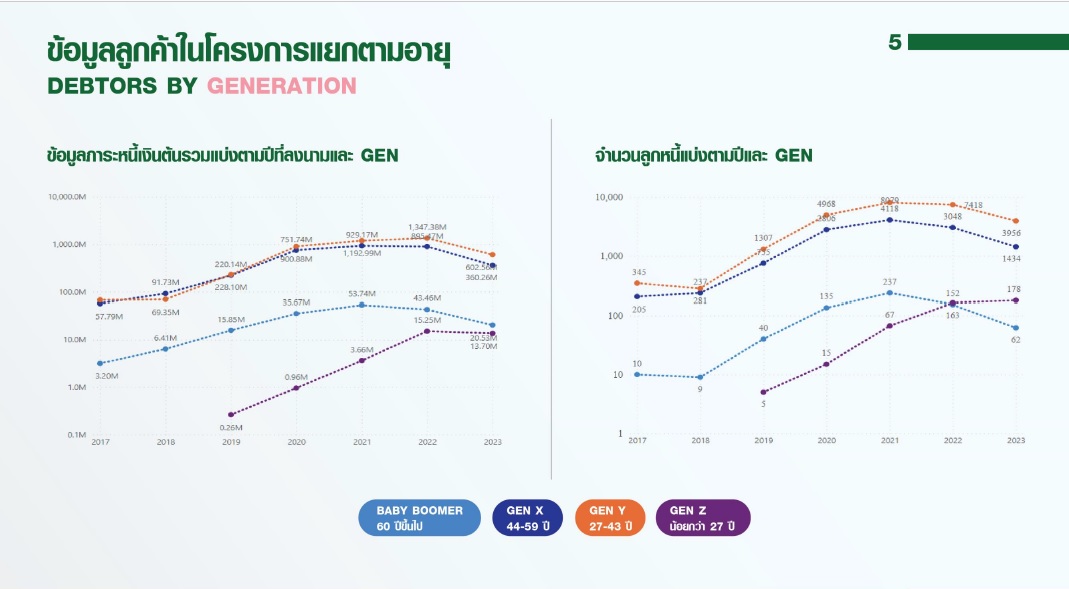

โดยในช่วงปี 2560 กลุ่มที่มีปัญหาส่วนใหญ่จะอยู่กลุ่ม Gen X (เกิดระหว่าง 2508-2522) มากที่สุด เพราะมีรายได้ แต่ช่วงโควิด เราจะเริ่มเห็นกลุ่ม Gen Y (เกิดระหว่าง 2523-2543) เข้ามา จนถึงปัจจุบันก็มีกลุ่ม Gen Z (เกิดระหว่าง 2538-2552) เหมือนกัน ดูแล้วเป็นช่วงวัยที่เริ่มจะมีรายได้ มีเงินจับจ่ายใช้สอย ก็สามารถสร้างอำนาจการซื้อด้วยการมีบัตรเครดิต มีช่วงวัยเกษียณบ้าง แต่สัดส่วนไม่เยอะ และเชื่อว่าเป็นวัยที่เอารายได้ไปจุนเจือครอบครัว

อุดมกล่าวว่า ระยะแรกจะเป็นความร่วมมือเฉพาะกลุ่มธนาคาร แต่ในปีเดียวกัน ก็พบว่าในตลาดมีกลุ่มผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงินหรือนอนแบงก์ด้วย จึงดึงกลุ่มนอนแบงก์ ชมรมบัตรเครดิต ชมรมสินเชื่อส่วนบุคคล เข้ามาร่วมโครงการ เชื่อว่าในประเทศไทยมีสมาชิกที่เข้าร่วมโครงการมากที่สุด แต่ยังไม่รวมผู้กู้หนี้นอกระบบ หากผู้มีหนี้นอกระบบมาขอเข้าโครงการ จะแนะนำให้เขาเอาหนี้นอกระบบกลับเข้ามาในระบบ เช่น ธนาคารรัฐอาจจะมีการช่วยเหลือเรื่องการปล่อยเงินกู้เพื่อนำไปชำระหนี้ การเอาหนี้นอกระบบกลับเข้ามาในระบบ จะทำให้มีหนทางการแก้หนี้จะง่ายขึ้น

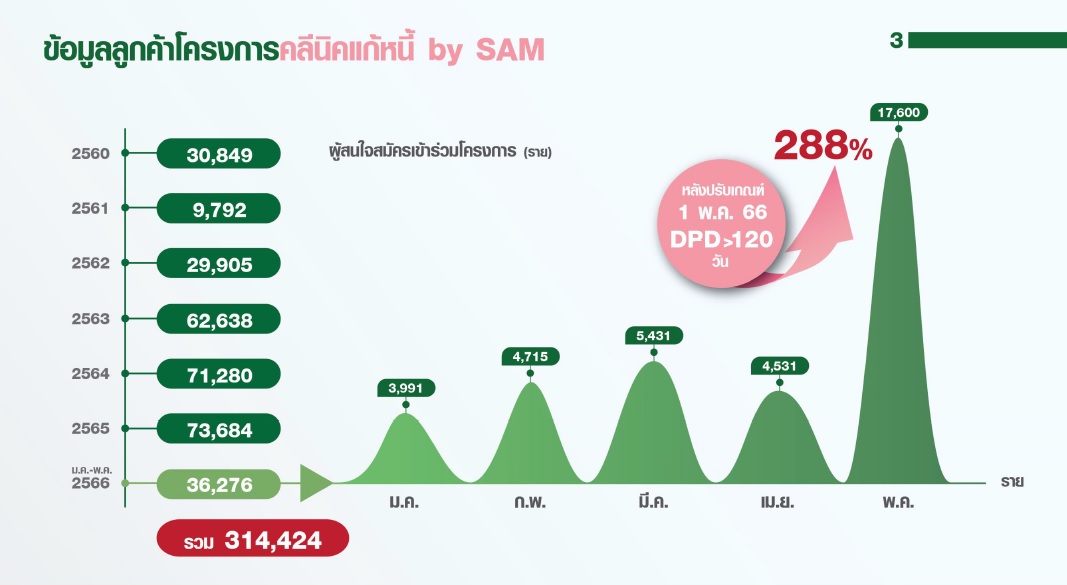

ทั้งนี้ ถ้าเทียบปี 2562 ที่มีผู้เข้าร่วมโครงการ 2,100 ราย ภาระหนี้เงินต้น 464 ล้านบาท กับปี 2563 ที่เริ่มมีโรคระบาดโควิด ผู้เข้าร่วมโครงการสูงขึ้นถึง 4 เท่า หรือ 8,000 ราย ภาระหนี้เงินต้นรวม 1,690 บาท อาจจะเพราะเศรษฐกิจไม่ดี กระทบต่อรายได้ และตั้งแต่เปิดโครงการคลินิกแก้หนี้ในปี 2560 จนถึงสิ้นเดือนมกราคม 2566 มีคนสมัครเข้าร่วมโครงการรวม 36,000 ราย จำนวนบัญชีที่เป็นหนี้บัตร กู้ส่วนบุคคล ประมาณ 105,800 บัญชี ยอดเงินต้นประมาณ 7,140 ล้านบาท เฉลี่ยแต่ละรายมีภาระหนี้เงินต้น 2 แสนบาท ขณะที่ตลอดระยะเวลาที่ผ่านมามีลูกค้าที่สามารถชำระหนี้ได้ตามกำหนด และออกจากโครงการด้วยการชำระหนี้ปิดบัญชีทุกปี โดยเดือนมกราคม 2566 ที่ผ่านมา มีผู้ชำระหนี้ก่อนกำหนด 1,080 ราย จำนวน 2,800 บัญชี มีมูลหนี้เงินต้นรวม 146 ล้านบาท

อุดมกล่าวว่า โครงการคลิกนิกแก้หนี้ ที่เริ่มต้นจากบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อที่ไม่มีหลักประกัน ถ้าสามารถช่วยเหลือผู้ที่เป็นหนี้เสียและต้องการแก้หนี้จริงๆ เชื่อว่าโครงการนี้จะเป็นประโยชน์ และเป็นประโยชน์ในภาพรวมด้วย เพราะกลุ่มแรงงาน กลุ่มที่สร้างรายได้ให้กับประเทศ ถ้ามีปัญหาเรื่องหนี้จะส่งผลกระทบค่อนข้างมาก ถ้าสามารถเยียวยาในช่วงที่มีปัญหาไม่ว่าจะด้วยเหตุผลอะไร และมีคนหยิบยื่นโอกาส ให้โอกาสในวิธีการที่เขาสามารถทำได้ ก็จะช่วยให้เขาแข็งแรงขึ้น กลับมายืนได้ และคนที่เข้าโครงการ 30,000 กว่าคน ถ้ามองคือลูกค้าต่อ 1 ลูกหนี้ แต่ถ้ามองไปถึงครอบครัวญาติพี่น้องจะค่อนข้างเยอะ

การร่วมกันแก้หนี้ทำให้ครอบครัวดูแลตัวเองได้มากขึ้น ดีกว่าต่างคนต่างแก้หนี้กันไป ลูกค้าแต่ละคนก็มีรายได้จำกัด เจ้าหนี้แต่ละรายก็ต้องการได้หนี้ในส่วนของตนคืนก่อน แต่ถ้ามีการวางกติกาช่วยเหลือกัน จะทำให้เขาตั้งหลักได้ ชำระหนี้คืนได้

“ต้องขอบคุณเจ้าหนี้ทุกรายที่อยู่ร่วมกันมา 6 ปี ที่ให้ความร่วมมือค่อนข้างดี ให้โอกาสลูกหนี้ที่มีหนี้หลายแห่งมาแก้หนี้ในที่เดียว โดยให้ระยะเวลาการชำระหนี้ที่นาน ที่เหมาะสม ด้วยอัตราดอกเบี้ยที่ต่ำกว่าเดิม เป็นขวัญกำลังใจให้คนที่ต้องการให้ภาวะการเงินกลับไปสู่ปกติ และกลายเป็นเหตุการณ์ย้ำเตือนถึงสิ่งที่เคยพลาดไป แต่มีคนให้โอกาส แล้วเขาตั้งหลักขึ้นมาได้ หลายคนบอกว่า วันที่เขามาขอเข้าร่วมโครงการแล้วเข้าได้ แววตาเขามีความสุขมาก ก่อนหน้าเขากังวลมาตลอด เจรจาก็ไม่เป็น แต่พอมีโครงการนี้ขึ้นมา ได้โอกาสนี้มา ก็ไม่อยากทิ้งโอกาสของเขาไป”

อุดมกล่าวทิ้งท้ายไว้ว่า อยากให้โครงการคลินิกแก้หนี้เป็นโมเดลตัวอย่างในการแก้หนี้ในภาพรวม และไม่ได้เป็นการส่งเสริมให้เป็นหนี้เสีย แต่ต้องการเป็นกำลังใจให้คนที่มีหนี้เสีย ที่ต้องการแก้ไขหนี้จริงๆ อย่าปล่อยวาง ถ้าอยู่เฉยๆ ปัญหาจะไม่ได้ถูกแก้ไข แต่ถ้าเริ่มต้นที่จะสู้กับปัญหา ตัดสินใจเข้าร่วมโครงการคลินิกแก้หนี้ เชื่อว่าประตูแห่งแสงสว่างจะเกิดขึ้นได้

ทั้งนี้ “คลินิกแก้หนี้ by SAM” เปิดให้บริการทุกวัน ตั้งแต่เวลา 9.00-19.00 น. ที่ชั้น 4 ศูนย์การค้า ดิ อเวนิว รัชโยธิน ถ.พหลโยธิน เขตจตุจักร กรุงเทพฯ หรือสมัครเข้าร่วมโครงการผ่านช่องทางออนไลน์ ทั้งเว็บไซต์ www.คลินิกแก้หนี้.com หรือ แอดไลน์ @debtclinicbysam และ Facebook คลินิกแก้หนี้ by SAM หรือติดต่อสอบถามรายละเอียด ได้ที่ Call Center 1443 โดยต้องมีคุณสมบัติเบื้องต้น คือ เป็นบุคคลธรรมดาที่มีรายได้ มีอายุไม่เกิน 70 ปี มียอดหนี้รวมกันไม่เกิน 2 ล้านบาท และเป็นหนี้เสียก่อน 1 กุมภาพันธ์ 2566 (ตามรายงานเครดิตบูโร ณ เดือน ม.ค. 66 ต้องมีสถานะค้างชำระ 91-120 วัน) และเพื่อความรวดเร็วในการพิจารณาผลการสมัคร ขอให้ลูกค้าเตรียมเอกสารสำคัญประกอบการสมัคร ดังนี้ 1. เอกสารรายงานเครดิตบูโร 2. สำเนาบัตรประชาชน 3. สลิปเงินเดือนย้อนหลัง 1 เดือน หรือหนังสือรับรองเงินเดือน (กรณีผู้มีรายได้ประจำ) / รายการเดินบัญชี (statement) อย่างน้อย 3 เดือน หรือหนังสือรับรองรายได้ (กรณีอาชีพอิสระ)

โดยลูกค้าที่เป็นหนี้เสียรายใหม่ให้สามารถสมัครเข้าร่วมโครงการได้ ด้วยอัตราดอกเบี้ยต่ำเพียง 3-5% และระยะเวลาผ่อนนานสูงสุด 10 ปี มี 3 ทางเลือก ดังนี้ 1. ผ่อนชำระไม่เกิน 4 ปี อัตราดอกเบี้ยร้อยละ 3 ต่อปี 2. ผ่อนชำระนานกว่า 4 ปี ไม่เกิน 7 ปี อัตราดอกเบี้ยร้อยละ 4 ต่อปี 3. ผ่อนชำระนานกว่า 7 ปี ไม่เกิน 10 ปี อัตราดอกเบี้ยร้อยละ 5 ต่อปี