ในการแก้ไขปัญหาหนี้ครัวเรือน โดยเฉพาะหลังเกิดสถานการณ์โรคระบาดโควิด ธนาคารแห่งประเทศไทย (ธปท.) ได้มีการออกมาตรการหลายมาตรการ ไปพร้อมกับการจัดเก็บข้อมูล รวมถึงการแยกแยะและวิเคราะห์ข้อมูลหนี้ครัวเรือน เพื่อให้การแก้ไขเป็นไปอย่างเป็นระบบและมีความยั่งยืน

จิตเกษม พรประพันธ์ ผู้อำนวยการอาวุโส ฝ่ายคุ้มครองและส่งเสริมความรู้ผู้ใช้บริการทางการเงิน ธปท. กล่าวว่า โครงการที่ธปท.มีส่วนร่วมในการแก้ไขปัญหาหนี้ เช่น ทางด่วนแก้หนี้ เพื่อรับเรื่องต่าง จากผู้ที่เดือดร้อนเรื่องหนี้จากสถาบันการเงินที่อยู่ในกำกับดูแลของธปท. และในช่วงเดือนกันยายน 2565 – มกราคม 2566 ธปท.ได้ร่วมกับกระทรวงการคลัง สถาบันการเงินเฉพาะกิจ และสถาบันการเงินอื่น ๆ ด้วย จัดมหกรรมร่วมใจแก้หนี้ “มีหนี้ต้องแก้ไข เริ่มต้นใหม่อย่างยั่งยืน” เดินสายจัดมหกรรมทั้งในกรุงเทพ ขอนแก่น เชียงใหม่ ชลบุรี และสงขลา

“ผมในฐานะที่ดูแลโครงการได้ร่วมรับฟังปัญหาลูกหนี้ที่เข้ามาแก้ไขหนี้ และให้ลูกหนี้ดูวิธีการแก้ไขปัญหาหนี้สิน จากผู้ที่เข้ามาในบูธ ธปท.ประมาณ 1,000 กว่าคน ส่วนใหญ่พบว่า มีปัญหาหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือ clean loan(หนี้ที่ไม่มีหลักทรัพย์ค้ำประกัน) รวมทั้งส่วนใหญ่เป็นหนี้หลายรายการ มีบัตรเครดิตหลายใบ ตัดบัญชีในหลายสถาบันการเงิน ปัญหา คือ หมุนจ่ายเจ้าหนี้แต่ละแห่งไปเรื่อย ๆ ไม่สามารถหยุดก่อหนี้ได้”

สาเหตุมาจากรายได้ที่ลดลงจากโควิด สภาพเศรษฐกิจที่ทำให้บางคนต้องเปลี่ยนงาน มีรายได้ลดลงหรือตกงานเลยก็มี ไม่สามารถชำระหนี้ตามปกติได้ แต่ก็มีบางส่วนที่กู้เกินความจำเป็น เช่น รายได้ 2 หมื่นบาท แต่มีการผ่อนรถ ผ่อนบ้าน ผ่อนสินเชื่อต่าง ๆ จำนวน 1.5 หมื่นบาท นี่เป็นตัวอย่างคือรายได้ 2 หมื่น ผ่อน 1.5 หมื่น เหลือ 5 พันซึ่งคงไม่พอใช้จ่ายในชีวิตประจำวัน ก็ต้องไปกู้เพิ่มจากบัตรเครดิต บัตรกดเงินสด มาหมุนใช้จ่ายในแต่ละเดือน แล้วก็ชำระหนี้ด้วย มีอีกไม่น้อยที่กู้นอกระบบเพื่อมาชำระหนี้ ซึ่งหนี้นอกระบบดอกเบี้ยก็สูง ทำให้การแก้ไขปัญหาหนี้ไม่ง่ายเลย ยากด้วยซํ้าไป

นายจิตเกษม พรประพันธ์ ผู้อำนวยการอาวุโส ฝ่ายส่งเสริมความรู้ทางการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

นอกจากนี้ ยังมีกระทรวงศึกษาธิการที่ให้คำปรึกษาหนี้ครู ก็พบในอีกลักษณะหนึ่ง คือครูที่เข้ามาขอคำปรึกษาส่วนใหญ่เป็นหนี้สินเชื่อสหกรณ์ครูตามเขตพื้นที่ต่าง ๆ รวมทั้งสินเชื่อ ชคพ. (โครงการเงินสวัสดิการช่วยเหลือและสงเคราะห์ครูสมาชิกและครอบครัว) ปัญหาที่พบคือกู้เงินเยอะ และกู้เพิ่มเรื่อย ๆ ทำให้ภาระหนี้จ่ายต่อเดือนสูง บางส่วนก็ใช้บัตรเครดิตของสถาบันการเงินหรือใช้สินเชื่อส่วนบุคคลเพิ่มเติม ที่สำคัญคือ มีการจ่ายขั้นตํ่าเป็นเวลานาน ทำให้แก้ไขหนี้ยาก

“ธปท.ในฐานะผู้ให้คำแนะนำ ก็จะแนะนำวิธีการแก้ไขปัญหาการเงิน ปัญหาหนี้สิน ควรจะมีลำดับอย่างไร โดยจะแนะนำหลักการว่า สินเชื่อแต่ละประเภท ต้องดูว่าคิดดอกเบี้ยอย่างไร เช่น บัตรเครดิต คิดดอกเบี้ย 16% ต่อปี สินเชื่อส่วนบุคคล ดอกเบี้ย 25% ถ้าเป็นหนี้แล้วควรชำระหนี้ลำดับอย่างไร หรือสินเชื่อบ้านดอกเบี้ย 6-7% บางคนไม่เข้าใจ เขารักบ้าน จะมุ่งจ่ายแต่หนี้บ้าน แต่กลับปล่อยให้บัตรเครดิตกลายเป็นหนี้เสีย คือเขาไม่สามารถรู้ได้เลยว่า ถ้าบัตรเครดิตปล่อยให้เป็นหนี้เสียไปแล้ว ถ้าสถาบันการเงินฟ้องร้องแล้วไม่มีเงินไปชำระได้ตามการบังคับคดี ก็สามารถมายึดบ้านได้ จึงต้องให้คำแนะนำให้เขาเข้าใจ โดยให้เลือกลำดับวิธีการชำระหนี้ก่อน อะไรที่ดอกเบี้ยแพง ก็เลือกจ่ายก่อน เป็นต้น รูปแบบนี้เราเรียกกันเองว่า หมอหนี้”

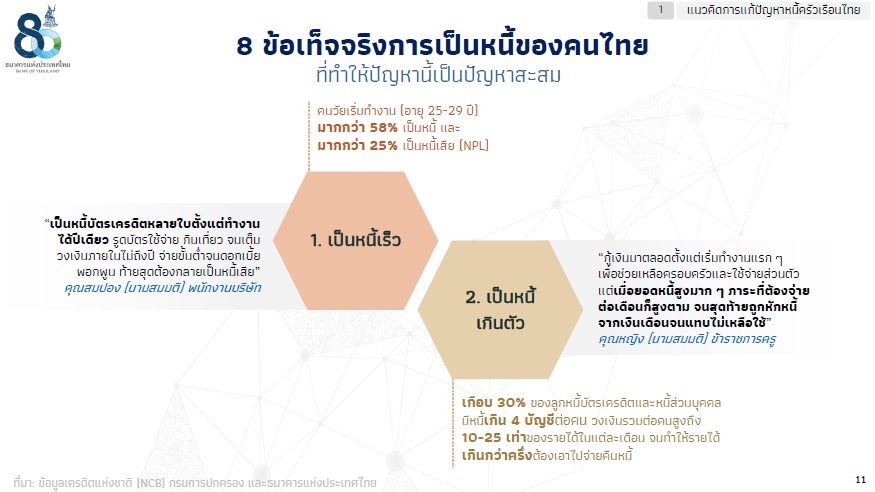

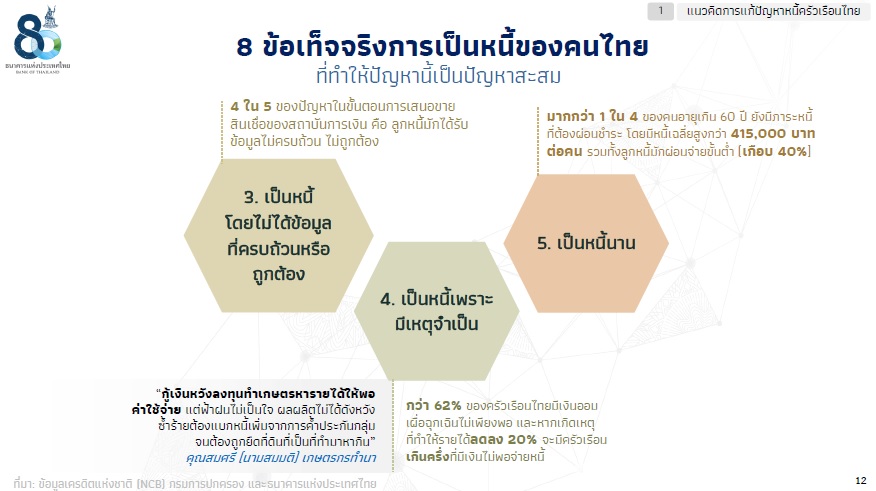

อย่างไรก็ตาม จิตเกษม กล่าวว่า ธปท.ได้เคยวิเคราะห์ปัญหาหนี้ พบว่า….

คนไทยเป็นหนี้เร็ว เป็นหนี้เยอะ เป็นหนี้นาน และเป็นหนี้เสีย

ถ้าถามว่าสะเทือนใจกับผู้กู้อาชีพไหนมากที่สุด ถ้าแบ่งผู้กู้เป็นกลุ่ม คือ กลุ่มพนักงานเอกชน กลุ่มข้าราชการ และกลุ่มอาชีพอิสระ

กลุ่มข้าราชการ กลุ่มนี้แม้จะมีรายได้สมํ่าเสมอ แต่รายได้ไม่ได้เยอะ และมีภาระค่อนข้างมาก เช่น ถ้าเป็นครู และเป็นสมาชิกสหกรณ์ด้วย ก็กู้จากสหกรณ์ พอมีตำแหน่งสูงขึ้น อายุงานมากขึ้น เงินเดือนสูงขึ้น สหกรณ์ก็ให้กู้เพิ่มขึ้น สินเชื่อสวัสดิการพวกนี้จูงใจให้กู้เพิ่มขึ้น ทำให้เป็นหนี้มากขึ้น ภาระจ่ายต่อเดือนเพิ่มขึ้น นอกจากนี้ ถ้ามีภาระใช้จ่ายอื่น ก็กู้สถาบันการเงินแห่งอื่นอีก ทำให้หนี้พอกพูน มูลค่าสูง สิ่งเหล่านี้ทำให้ความสามารถในชำระหนี้มีน้อยลง ครูบางท่านพอภาระเยอะ ก็ไปกู้นอกระบบด้วย หนักเลยทีนี้

กลุ่มที่มีรายได้ไม่แน่นอน คือกลุ่มอาชีพอิสระ รับจ้างทั่วไป พ่อค้าแม่ค้า กลุ่มนี้หนี้ค่อนข้างหลากหลาย มีทั้งบัตรกดเงินสด สินเชื่อส่วนบุคคล หนี้ที่อยู่อาศัย หนี้เช่าซื้อ จำนำทะเบียนรถ พอรายได้ไม่แน่นอน หรือชำระหนี้ในระบบไม่ได้ ก็กู้นอกระบบที่คิดดอกเบี้ยสูง บางทีก็ไม่กล้าไปเจรจากับเจ้าหนี้ โดยเฉพาะเจ้าหนี้ในระบบ ทำให้กลายเป็นดินพอกหางหมู เวลาจ่ายก็จ่ายได้น้อย ชำระได้แค่ดอกเบี้ย ไม่ได้ตัดเงินต้นสักที ก็เลยทำให้ปัญหาพอกพูนขึ้นมา กลุ่มนี้วิธีแก้คือต้องเจรจา

สำหรับกลุ่มอาชีพเกษตรกร เป็นกลุ่มที่ลำบาก รายได้ไม่แน่นอนจากสภาพดินฟ้าอากาศ ต้นทุนสูง ต้องลงทุน ผลผลิตก็ไม่แน่นอนอีก ราคาผลผลิตบางปีดี บางปีไม่ดี ทำให้เป็นหนี้เรื้อรัง โดยเป็นหนี้กับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.) ที่ภาครัฐบอกให้พักหนี้ ก็เลยนัวเนียกัน มีปัญหาความสามารถในการชำระหนี้ด้วย มีความไม่รู้ คิดว่า พอพักหนี้นาน ๆ นึกว่าเขายกหนี้ให้ ซึ่งไม่ใช่ ยังมีภาระอยู่ พอจะชำระ หนี้ก็ก้อนใหญ่ ไม่สามารถชำระทั้งก้อนได้ ผ่อนได้แต่ดอกเบี้ย ไม่ได้ตัดต้น ก็เข้าข่ายหนี้เรื้อรัง

ในด้านวิธีจัดการปัญหาหนี้ จิตเกษม กล่าวว่า จะมองเป็น 3 ก้อน คือ ลูกหนี้ เจ้าหนี้ แล้วถ้าลูกหนี้ยังอยู่ในระบบการจ้างงาน ก็มีนายจ้าง

นอกจากนี้ ในส่วนที่เป็นหนี้ครู ก็มีการผลักดันกระทรวงศึกษาธิการให้ปรับหน้าซองให้ครูมีเงินเดือนเหลือมากกว่า 30% ต่อเดือนเพื่อให้มีเงินไปใช้จ่ายในชีวิตประจำวัน เป็นการช่วยกันระหว่างลูกหนี้ เจ้าหนี้ และนายจ้าง

“ปัญหาสังคมไทยอีกปัญหา คือ หนี้นอกระบบ พอเราให้คำแนะนำว่า ต้องไปเจรจากับหนี้นอกระบบก่อน เพราะดอกเบี้ยมันสูง เขาก็บอกไม่ได้ เป็นผู้มีพระคุณกัน เป็นค่านิยมในสังคมไทย พอมีค่านิยม หรือเงื่อนไขในเชิงสังคมหรือเชิงความสัมพันธ์ หนี้ก็แก้ยากขึ้นไปอีก ไม่กล้าไปเจรจา มีกรณีหนึ่ง อาจารย์ที่ชลบุรี ก็มีหนี้นอกระบบลักษณะนี้ ก็แนะนำให้แก้หนี้ตัวนี้ก่อนเลย เพราะดอกเบี้ย 10% ต่อเดือน นี่อัตราปรานีแล้ว อาจารย์บอกไม่ได้ คนให้กู้มีบุญคุณ จะไปต่อรองเขาไม่ได้หรอก ทั้งที่ดูแล้วมีการชำระทบต้นไปนานแล้ว นี่คือความสัมพันธ์ของคนไทย ทำให้แก้ปัญหาไม่ง่าย”

ขณะเดียวกัน ลูกหนี้ต้องหารายได้ และลดรายจ่ายด้วย บางคนมีรถ 2 คัน แล้วการผ่อนอาจจะต้องขายรถทั้ง 2 คัน ถ้ารถ 2 คันนี้ไม่ได้ช่วยเรื่องทำมาหากิน หรือสร้างรายได้อะไรเลย ก็ควรขายทั้ง 2 คัน คือต้องตัดขายสินทรัพย์ เพราะว่าถ้ายื้อต่อไป ปล่อยให้ถูกฟ้อง รถสองคันนี้ก็ถูกยึดอยู่ดี และถ้าขายรถก่อน จะได้ราคาดีกว่าถูกยึดแล้วบังคับคดีแล้วเอาออกขายทอดตลาด ถ้าปรากฏว่ามูลค่ารถไม่ถึงมูลหนี้ที่เขาฟ้องก็ต้องไปหาเงินมาชำระอยู่ดี บางอย่างจึงต้องตัดใจ คือที่สำคัญ คือ ต้องมีเงินหมุนเวียน เปลี่ยนสินทรัพย์เป็นรายได้กลับเข้ามาไปชำระหนี้

ทั้งนี้ จิตเกษม กล่าวว่า สิ่งเหล่านี้ต้องช่วยกันทำ และต้องใช้เวลา ในเอกสารแนวทางการแก้ไขปัญหาหนี้สินอย่างยั่งยืน พบว่า ถ้าไม่ทำอะไรเลยสัดส่วนหนี้ครัวเรือนจะอยู่ที่ระดับ 84% ของผลผลิตมวลรวมประชาชาติ (จีดีพี) แต่ที่อยากเห็นคือ 80% ซึ่งต้องใช้เวลา ไม่ได้เร็ว โดยจากนี้ก็จะมีการออกมาตการ ให้เจ้าหนี้ต้องดูแลลูกหนี้อย่างรับผิดชอบ การโฆษณาจูงใจต่าง ๆ ต้องไม่กระตุ้นให้คนใช้จ่ายเป็นหนี้แบบเรื้อรัง หรือลูกหนี้ที่เข้าข่ายหนี้เรื้อรัง จ่ายแต่ดอกเบี้ยมานาน ควรมีข้อความหรือมีเอกสารบอกลูกหนี้หน่อยว่า อย่าจ่ายแต่ขั้นตํ่าเลย ถ้ามีเงินพิเศษ มีโบนัสมา ก็จ่ายเพิ่มขึ้นได้ จะได้ตัดเงินต้นได้มากหน่อย ภาระหนี้จะได้หมดเร็ว หรือเจ้าหนี้ต้องมีข้อแนะนำว่า ถ้าลูกหนี้เป็นหนี้เสียแล้ว ก่อนจะขายหนี้ออกไปหรือฟ้องร้องต่าง ๆ ต้องให้โอกาสลูกหนี้ในการปรับโครงสร้างหนี้ก่อน ธปท.จะมีการออกมาตรการเหล่านี้ออกไป