วันพุธที่ 28 มิถุนายน ธนาคารโลก (World Bank)เปิดตัว รายงานตามติดเศรษฐกิจไทยของธนาคารโลก ประจำเดือนมิถุนายน 2566 “การรับมือกับภัยแล้งและอุทกภัย เพื่อการสร้างอนาคตที่ยั่งยืน” I คณะวิศวกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย โดย ดร.เกียรติพงศ์ อริยปรัชญา นักเศรษฐศาสตร์อาวุโสประจำประเทศไทย ธนาคารโลก ได้นำเสนอ “การฝ่าแรงต้านของเศรษฐกิจโลก: การพัฒนาและแนวโน้มศรษฐกิจไทย”

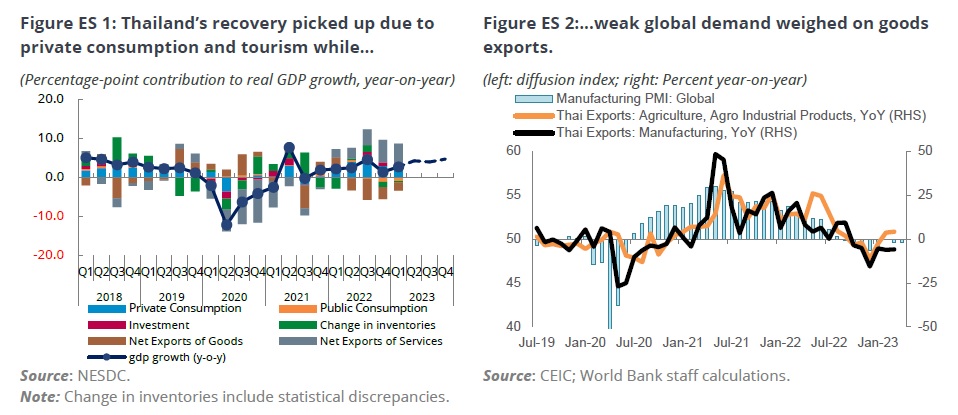

รายงานตามติดเศรษฐกิจไทย Thailand Economic Monitor Building A Resilience Future:Cope with Droughts and Floods ระบุว่า เศรษฐกิจไทยในไตรมาสที่ 1 ของปี 2566 ฟื้นตัวขึ้นที่ร้อยละ 4.5 โดยมีปัจจัยสนับสนุนจากอุปสงค์ในประเทศและการท่องเที่ยว แต่ยังคงตามหลังประเทศเพื่อนบ้านเนื่องจากความท้าทายภายนอก การกลับมาเปิดประเทศและมาตรการของรัฐบาลเพื่อบรรเทาแรงกดดันด้านค่าครองชีพช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ จำนวนนักท่องเที่ยวที่เดินทางเข้าประเทศในเดือนเมษายนอยู่ที่ร้อยละ 70 ของระดับก่อนการระบาดของโรคโควิด-19 หลังจากจีนเปิดประเทศ ซึ่งเป็นระดับที่แซงหน้าอินโดนีเซียและฟิลิปปินส์ แต่ยังคงต่ำกว่าค่าเฉลี่ยทั่วโลก ทั้งนี้ เนื่องจากเศรษฐกิจไทยพึ่งพาการท่องเที่ยวและการค้าสูง การฟื้นตัวจึงเพิ่งจะกลับสู่ระดับก่อนการระบาดในไตรมาสที่ 1 ของปี 2566 และช้ากว่าประเทศอื่นๆ ในอาเซียน ซึ่งส่วนใหญ่ฟื้นตัวกลับไปสู่ระดับก่อนการระบาดตั้งแต่ช่วงปลายปี 2564 แล้ว

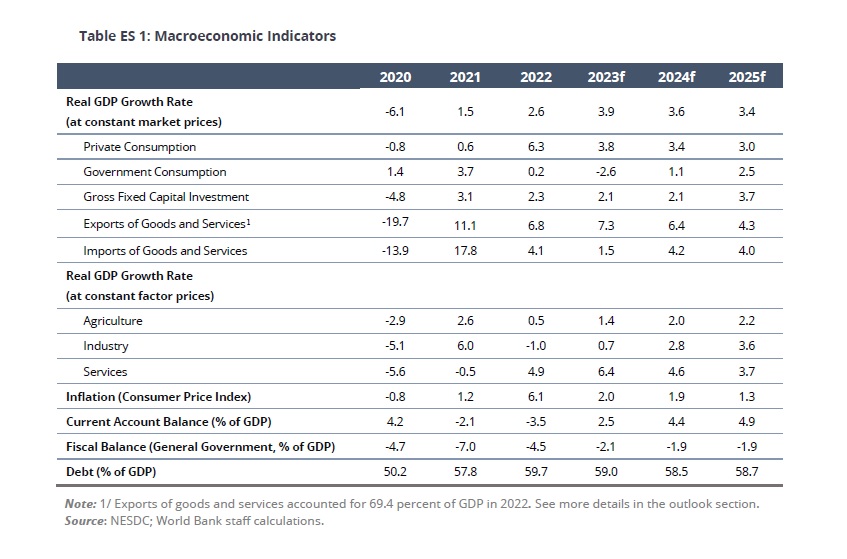

นอกจากนี้ ประเทศไทยประสบปัญหาการชะลอตัวอย่างรวดเร็วของการส่งออกสินค้า ในไตรมาสที่ 4 ของปี 2565 เช่นเดียวกับประเทศในกลุ่มอาเซียน อันเป็นผลจากอุปสงค์โลกที่ชะลอตัว บัญชีเดินสะพัดกลับมาเกินดุลตามการฟื้นตัวของภาคการท่องเที่ยวและราคาน้ำมันที่ลดลง ดุลบัญชีเดินสะพัดในไตรมาสที่ 1 ของปี 2566 เกินดุลที่ร้อยละ 3.0 ของ GDP ซึ่งสูงสุดในรอบกว่าสองปี หลังจากกลับมาเป็นบวกในไตรมาสก่อนหน้า โดยมีปัจจัยสนับสนุนจากการเกินดุลทั้งสินค้าและการค้า บัญชีการเงินในไตรมาสที่ 4 ปี 2565 กลับมาเป็นบวกเป็นครั้งแรกในรอบ 3 ไตรมาส เนื่องจากการลงทุนโดยตรงจากต่างประเทศเพิ่มขึ้นอย่างต่อเนื่องและการลงทุนในหลักทรัพย์กลับมาเป็นบวก

การไหลเข้าของหลักทรัพย์ที่เพิ่มขึ้น มีปัจจัยสนับสนุนจากความเชื่อมั่นที่สูงขึ้นตามแนวโน้มเศรษฐกิจของประเทศไทยหลังการกลับมาเปิดประเทศของจีน อัตราแลกเปลี่ยนที่แท้จริงแข็งค่าขึ้นร้อยละ 4.1 ในไตรมาสสุดท้ายของปี 2565 จากบัญชีเดินสะพัดที่เกินดุลและความเชื่อมั่นของนักลงทุนที่ดีขึ้นตามแนวโน้มเศรษฐกิจของประเทศไทย แต่อ่อนค่าลงเล็กน้อยในไตรมาสที่ 1 ของปี 2566 ท่ามกลางความกังวลเกี่ยวกับการใช้นโยบายการเงินแบบตึงตัวของธนาคารกลางสหรัฐอเมริกา (Fed)

ทั้งนี้ ทุนสำรองระหว่างประเทศยังคงมีจำนวนมากพอที่ร้อยละ 47 ของ GDP ซึ่งสูงที่สุดในกลุ่มเศรษฐกิจกำลังพัฒนาในเอเชีย โดยคิดเป็นมูลค่าการนำเข้าจำนวน 10 เดือน

อัตราเงินเฟ้อได้พุ่งสู่ระดับสูงสุดและกลับเข้าสู่ช่วงเป้าหมายของธนาคารแห่งประเทศไทย แต่ก็ยังคงมีแรงกดดันด้านราคา อัตราเงินเฟ้อทั่วไปชะลอตัวลงเป็นร้อยละ 2.7 ในเดือนเมษายน ทรงตัวอยู่ในกรอบเป้าหมายที่ร้อยละ 1-3 ติดต่อกันเป็นเดือนที่ 3 โดยอัตราเงินเฟ้อพื้นฐานและอาหารสดก็ลดลงด้วย รัฐบาลยังคงกำหนดเพดานราคาพลังงานอื่นๆ ได้แก่ ไฟฟ้าและก๊าซหุงต้ม ซึ่งเป็นสาเหตุที่ช่วยลดแรงกดดันด้านเงินเฟ้อ อัตราเงินเฟ้อพื้นฐานลดลงถึงร้อยละ 1.8 แต่ยังคงสูงกว่าค่าเฉลี่ยก่อนการระบาดที่ร้อยละ 0.7 ในช่วงปี 2559-2562

แม้ว่าอัตราเงินเฟ้อคาดการณ์จากตลาดการเงินที่ใช้วิธีคาดการณ์ไปข้างหน้า (market-based forward-looking measures of inflation expectations) ยังคงยึดเหนี่ยวอยู่ที่ประมาณร้อยละ 2.4 แต่การติดตามการส่งต่อของราคาจากผู้ผลิตไปยังผู้บริโภคอย่างต่อเนื่องยังเป็นสิ่งจำเป็นเพื่อพิจารณาว่าเงินเฟ้อพื้นฐานจะยังคงอยู่หรือไม่ ทั้งนี้ ธนาคารแห่งประเทศไทยยังคงรักษาแนวทางการปรับนโยบายการเงินให้เป็นปกติอย่างค่อยเป็นค่อยไปเพื่อควบคุมอัตราเงินเฟ้อพื้นฐานที่ยังคงอยู่ในระดับสูง ในขณะเดียวกันก็สนับสนุนการฟื้นตัวของเศรษฐกิจด้วย

มาตรการทางการคลังเพื่อบรรเทาผลกระทบจากราคาพลังงานที่สูงขึ้นมีส่วนช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ แต่ส่งผลให้การปรับภาวะการคลังให้เข้าสู่สมดุล (fiscal consolidation) ทำได้ช้า ในขณะเดียวกัน การเปลี่ยนผ่านทางการเมืองที่ยาวนานอาจชะลอการลงทุนภาครัฐ การขาดดุลการคลังลดลงในช่วงครึ่งแรกของปีงบประมาณ 2566 (ตุลาคม 2565 – มีนาคม 2566) เป็นร้อยละ 6.7 ของ GDP จากร้อยละ 9.6 ในช่วงเดียวกันของปีที่แล้ว การขาดดุลที่ลดลงสะท้อนให้เห็นถึงค่าใช้จ่ายภาครัฐที่ลดลงเหลือร้อยละ 22.8 ของ GDP ซึ่งลดลงจากร้อยละ 25.8 ในปีที่แล้ว เนื่องจากความจำเป็นในการใช้จ่ายเพื่อบรรเทาผลกระทบจากโรคโควิด-19 ลดลง อย่างไรก็ตาม มาตรการสนับสนุนค่าครองชีพอย่างต่อเนื่องผ่านสวัสดิการทางสังคม เงินอุดหนุน และการควบคุมราคา เป็นปัจจัยที่จำกัดการปรับภาวะการคลังให้เข้าสู่สมดุล และทำให้ระดับการขาดดุลการคลังยังคงสูงกว่าระดับก่อนการระบาดในปี 2562 ด้านการจัดเก็บรายได้ยังคงอยู่ในระดับที่ค่อนข้างต่ำที่ร้อยละ 15.8 เมื่อเทียบกับช่วงเวลาเดียวกันแม้เศรษฐกิจจะฟื้นตัว หนี้สาธารณะเพิ่มขึ้นเป็นร้อยละ 61.2 ของ GDP ณ สิ้นเดือนมีนาคม 2566 ซึ่งสูงกว่าช่วงก่อนการระบาด 20 จุดร้อยละ แต่ยังอยู่ในระดับที่มีความยั่งยืน

การควบคุมราคาพลังงานและการขนส่งสาธารณะอย่างต่อเนื่อง ช่วยลดแรงกดดันด้านค่าครองชีพ แต่การควบคุมราคาดังกล่าวมักจะเป็นวิธีการที่ไม่มีประสิทธิภาพในการกระจายรายได้ ส่งผลกระทบแบบถดถอยในการกระจายรายได้ อาจเป็นการลดประสิทธิภาพในการจัดสรรทรัพยากร และบิดเบือนกระบวนการของเงินเฟ้อ ซึ่งจะทำให้การดำเนินนโยบายการเงินมีความซับซ้อนมากยิ่งขึ้นระบบการเงินโดยรวมยังคงมีเสถียรภาพ แม้ว่าจะมีความเสี่ยงจากหนี้ครัวเรือนที่อยู่ในระดับสูง

เงินกองทุนและสภาพคล่องส่วนเพิ่มของธนาคารพาณิชย์ ยังคงอยู่ในระดับสูงกว่าเกณฑ์ที่กำหนด โดยความสามารถในการทำกำไรเพิ่มขึ้น ตัวชี้วัดคุณภาพสินทรัพย์ดีขึ้นอย่างต่อเนื่อง อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ลดลงเหลือร้อยละ 2.8 ในไตรมาสที่ 4 ของปี 2565 ใกล้เคียงกับประเทศอื่นในภูมิภาค และสะท้อนถึงการสนับสนุนอย่างต่อเนื่องของธนาคารที่มีต่อผู้กู้ผ่านการปรับโครงสร้างหนี้และการจัดการสินเชื่อ อย่างไรก็ตาม การผ่อนปรนมาตรฐานการจัดชั้นสินเชื่ออย่างต่อเนื่องเพื่อ ช่วยเหลือผู้กู้อาจทำให้ไม่เห็นมูลค่าที่แท้จริงของงบดุลและนำไปสู่การเพิ่มขึ้นของ NPL สินเชื่อที่มีการกล่าวถึงเป็นพิเศษอยู่ที่ร้อยละ 6.1ของสินเชื่อทั้งหมด แม้ว่าจะต่ำกว่าจุดสูงสุดที่ร้อยละ 7.7 ในช่วงที่เกิดการระบาด แต่ยังคงสูงกว่าระดับก่อนการระบาดที่ร้อยละ 2.8 ในเดือนธันวาคม 2562 อย่างมีนัยสำคัญ หนี้ครัวเรือนที่สูงถึงร้อยละ 85.7 ของ GDP ในไตรมาสที่ 4 ของปี 2565 สูงกว่าประเทศเศรษฐกิจหลักในอาเซียนและใกล้เคียงกับประเทศเศรษฐกิจหลัก ทั้งนี้ ควรให้ความสำคัญกับองค์ประกอบของหนี้ครัวเรือนในประเทศไทยเป็นพิเศษ เนื่องจากมีสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันจำนวนมาก

ภาวะตลาดแรงงานปรับตัวดีขึ้นตามการฟื้นตัวของภาคส่วนที่เกี่ยวข้องกับการท่องเที่ยว การค้า และการบริการ การจ้างงานในภาคการค้าและการบริการยังคงมีแนวโน้มเพิ่มขึ้นตามภาคการท่องเที่ยวที่ฟื้นตัวอย่างแข็งแกร่ง การจ้างงานในภาคการผลิตค่อนข้างคงที่ แม้ว่าการส่งออกสินค้าอุตสาหกรรมจะลดลงติดต่อกัน 2 ไตรมาส อัตราการว่างงานอยู่ที่ร้อยละ 1.1 ลดลงจากร้อยละ 1.5 ในไตรมาสเดียวกันของปีที่แล้ว และเกือบจะกลับสู่ระดับก่อนการระบาดที่ร้อยละ 1.0 ในไตรมาสที่ 1 ของปี 2563 อัตราการทำงานต่ำระดับอยู่ที่ร้อยละ 8.4 ของกำลังแรงงานในไตรมาสที่ 1 ของปี 2566 ซึ่งลดลงต่ำกว่าระดับก่อนการระบาดที่ร้อยละ 9.5 ในไตรมาสที่ 1 ของปี 2563 ทั้งนี้ ความยากจนคาดว่าจะลดลงในปี 2565 ตามการฟื้นตัวของตลาดแรงงาน

แนวโน้มเศรษฐกิจและปัจจัยเสี่ยง

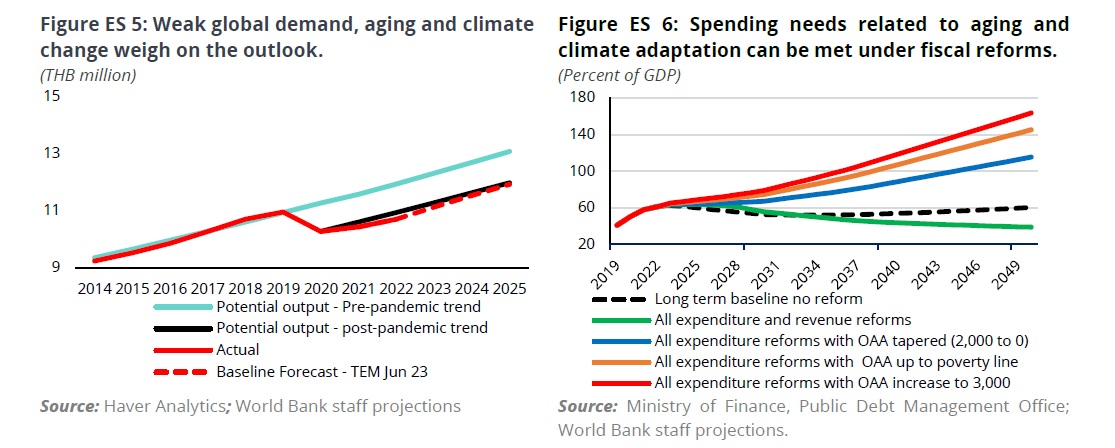

แนวโน้มการฟื้นตัวของเศรษฐกิจไทยจะแข็งแกร่งขึ้นในปี 2566 โดยมีปัจจัยสนับสนุนจากการท่องเที่ยวที่ฟื้นตัว ก่อนที่จะชะลอตัวลงตามแรงต้านของเศรษฐกิจโลก ธนาคารโลกคาดว่าเศรษฐกิจจะเร่งตัวขึ้นจากร้อยละ 2.6 ในปี 2565 เป็นร้อยละ 3.9 ในปี 2566 ซึ่งสูงกว่าที่คาดการณ์ไว้ในเดือนเมษายน 2566 0.3 จุดร้อยละ โดยมีสาเหตุหลักมาจากการท่องเที่ยวที่ฟื้นตัว รวมถึงอุปสงค์ภายจากจีนที่แข็งแกร่งกว่าที่คาดไว้ในประมาณการเดิม อย่างไรก็ดี การส่งออกสินค้าคาดว่าจะหดตัวตามการชะลอลงของอุปสงค์ในกลุ่มประเทศเศรษฐกิจพัฒนาแล้ว ด้านการบริโภคภาคเอกชนแม้จะมีแนวโน้มชะลอลงบ้างหลังจากที่ฟื้นตัวขึ้นจากการเปิดเมืองไปในปีก่อน แต่จะยังขยายตัวได้แข็งแกร่งตามการฟื้นตัวของเศรษฐกิจที่ได้รับแรงสนับสนุนจากตลาดแรงงานที่ปรับตัวดีขึ้นและอุปสงค์ด้านการท่องเที่ยวที่เพิ่มขึ้นอย่างมากจากประเทศจีน

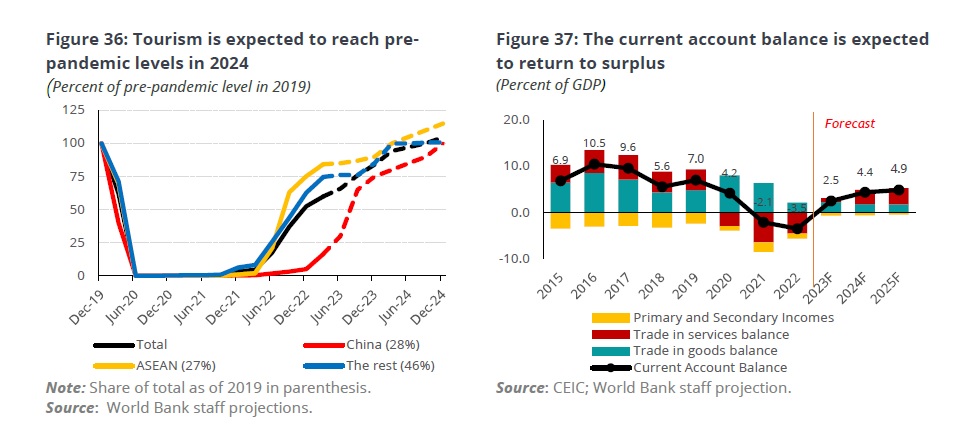

การลงทุนภาครัฐจะชะลอตัวจากการเปลี่ยนผ่านทางการเมืองเป็นระยะเวลานาน เศรษฐกิจในปี 2567 และ 2568 คาดว่าจะขยายตัวที่ร้อยละ 3.6 และ 3.4 ตามลำดับ โดยการท่องเที่ยวและการบริโภคภาคเอกชนยังคงเป็นปัจจัยขับเคลื่อนหลักเนื่องจากอุปสงค์ภายนอกที่ลดลง อัตราการเติบโตที่ระดับศักยภาพในระยะยาวคาดว่าจะอยู่ที่ประมาณร้อยละ 3.0 ช้ากว่าเดิมที่เคยประเมินไว้ที่ร้อยละ 3.6 ในช่วงปี 2553 ถึง 2562ดุลบัญชีเดินสะพัดคาดว่าจะกลับมาเกินดุลในปี 2566 ที่ร้อยละ 2.5 ของ GDP จากการค้าทั้งสินค้าและบริการ หลังจากที่ขาดดุลตลอดช่วง 2 ปีที่ผ่านมา แม้ว่าแนวโน้มการส่งออกสินค้าจะยังคงชะลอตัว แต่มูลค่าการนำเข้าที่ลดลงตามราคาน้ำมันในตลาดโลกที่เริ่มผ่อนคลายลงจะส่งผลให้การเกินดุลการค้าเพิ่มขึ้น นอกจากนี้ การฟื้นตัวของภาคการท่องเที่ยวและค่าขนส่งที่เริ่มกลับมาเป็นปกติจะเป็นปัจจัยสนับสนุนการเกินดุลบัญชีเดินสะพัด

ดุลบัญชีเดินสะพัดคาดว่าจะกลับมาเกินดุลในปี 2566 ที่ร้อยละ 2.5 ของ GDP จากการค้าทั้งสินค้าและบริการ หลังจากที่ขาดดุลตลอดช่วง 2 ปีที่ผ่านมา แม้ว่าแนวโน้มการส่งออกสินค้าจะยังคงชะลอตัว แต่มูลค่าการนำเข้าที่ลดลงตามราคาน้ำมันในตลาดโลกที่เริ่มผ่อนคลายลงจะส่งผลให้การเกินดุลการค้าเพิ่มขึ้น นอกจากนี้ การฟื้นตัวของภาคการท่องเที่ยวและค่าขนส่งที่เริ่มกลับมาเป็นปกติจะเป็นปัจจัยสนับสนุนการเกินดุลบัญชีเดินสะพัด

อัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ในระดับปานกลางถึงร้อยละ 2.0 ในปี 2566 ซึ่งต่ำกว่าประเทศตลาดเกิดใหม่ส่วนใหญ่ท่ามกลางราคาพลังงานโลกที่เริ่มผ่อนคลาย การตรึงราคา และการเติบโตที่ต่ำกว่าระดับศักยภาพ การชะลอตัวของอัตราเงินเฟ้อจากร้อยละ 6.1 ในปีก่อนหน้า (ปี 2565) สะท้อนให้เห็นถึงเงินเฟ้อด้านราคาพลังงานที่ลดลง ซึ่งคาดว่าจะลดลงจากร้อยละ 25 ในปี 2565 เหลือเพียงร้อยละ 1.9 รวมทั้งการเติบโตของเศรษฐกิจที่จะยังต่ำกว่าระดับศักยภาพไปจนถึงปี 2568 ด้านราคาน้ำมันดิบเบรนท์คาดว่าจะเฉลี่ยอยู่ที่ 84 เหรียญสหรัฐฯ ต่อบาร์เรลในปี 2566 ท่ามกลางอุปสงค์โลกที่ชะลอตัวลงด้านการตรึงราคาพลังงานในประเทศซึ่งรวมถึงไฟฟ้าและก๊าซหุงต้มจะยังคงอยู่อย่างต่อเนื่องจนถึงไตรมาสที่ 3 ของปี 2566 และจะช่วยลดแรงกดดันด้านเงินเฟ้อในช่วงที่เหลือของปี อย่างไรก็ตาม อัตราเงินเฟ้อพื้นฐานจะยังคงสูงกว่าค่าเฉลี่ยก่อนการระบาด โดยแม้ว่าการควบคุมราคาพลังงานและการขนส่งสาธารณะอย่างต่อเนื่องช่วยลดแรงกดดันด้านค่าครองชีพ แต่การควบคุมราคาดังกล่าวมักจะเป็นวิธีการที่ไม่มีประสิทธิภาพในการกระจายรายได้ ส่งผลกระทบแบบถดถอย ในการกระจายรายได้ อาจเป็นการลดประสิทธิภาพในการจัดสรรทรัพยากร และบิดเบือนกระบวนการของเงินเฟ้อ ซึ่งจะทำให้การดำเนินนโยบายการเงินมีความซับซ้อนมากยิ่งขึ้น

หนี้สาธารณะในระยะปานกลางคาดว่าจะขึ้นไปสูงสุดที่ระดับสูงกว่าร้อยละ 60 เล็กน้อย หนี้สาธารณะในระยะปานกลางคาดว่าอยู่ในระดับที่มีความยั่งยืน เนื่องจากการขาดดุลการคลังที่ลดลงและ GDP ที่ฟื้นตัว ซึ่งจะส่งผลให้สัดส่วนหนี้สาธารณะต่อ GDP ค่อยๆ ลดลง นอกจากนี้ หนี้สาธารณะส่วนใหญ่อยู่ในสกุลเงินท้องถิ่น จึงได้รับผลกระทบจากความเสี่ยงด้านอัตราแลกเปลี่ยนไม่มากนัก

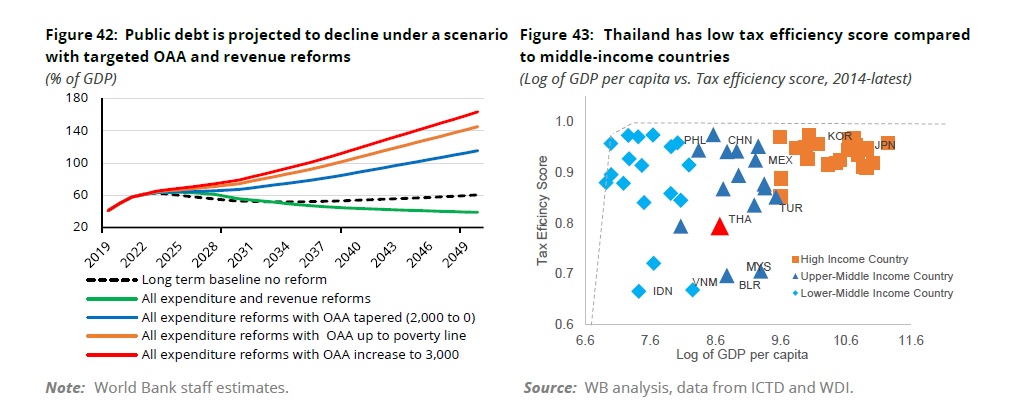

แม้ว่าเศรษฐกิจจะฟื้นตัวเมื่อเร็วๆ นี้ แต่ระดับผลผลิตยังไม่น่าจะกลับไปสู่ระดับก่อนการระบาด และคาดว่าจะยังคงต่ำกว่าระดับศักยภาพในปี 2566 ไปจนถึงปี 2568 การกลับสู่เส้นทางดังกล่าวอาจช้าลงไปอีกจากสภาพแวดล้อมภายนอกที่ยากลำบากและราคาพลังงานที่อาจกลับมาสูงขึ้น ความล่าช้าในการจัดตั้งรัฐบาลอาจทำให้การลงทุนภาครัฐหยุดชะงัก ความท้าทายเชิงโครงสร้าง เช่น การเข้าสู่สังคมผู้สูงอายุ การเปลี่ยนแปลงสภาพภูมิอากาศ ระดับการสะสมทุนที่ต่ำ ความสามารถในการแข่งขันด้านการส่งออกที่ลดลง และหนี้ครัวเรือนที่สูง อาจเป็นปัจจัยจำกัดการเติบโตที่ระดับศักยภาพ ภูมิภาคเอเชียตะวันออกและแปซิฟิก ซึ่งรวมถึงประเทศไทยกำลังเผชิญกับความเสี่ยงด้านสภาพภูมิอากาศ โดยเฉพาะปัญหาอุทกภัยและภัยแล้ง ส่วนหนึ่งเป็นเพราะความหนาแน่นของประชากรและกิจกรรมทางเศรษฐกิจตามแนวชายฝั่ง (บทที่ 2 เรื่อง การรับมือกับปัญหาอุทกภัยและภัยแล้ง) ทั้งนี้ ประเทศไทยแตกต่างจากประเทศตลาดเกิดใหม่อื่นๆ ในด้านพื้นที่ทางการคลังที่ยังคงมีเหลือเพื่อใช้ตอบสนองความต้องการใช้จ่ายที่เพิ่มขึ้นในส่วนที่เกี่ยวข้องกับการเข้าสู่สังคมผู้สูงอายุและการเปลี่ยนแปลงสภาพภูมิอากาศ ในกรณีที่มีการดำเนินการปฏิรูปรายจ่ายและรายได้

3 ความท้าทายต่อการเติบโตยั่งยืน

ในช่วงนำเสนอ “การฝ่าแรงต้านของเศรษฐกิจโลก: การพัฒนาและแนวโน้มศรษฐกิจไทย” ดร.เกียรติพงศ์ อริยปรัชญา กล่าวว่า เศรษฐกิจไทยเริ่มฟื้นตัวจากการท่องเที่ยวเป็นหลัก มองไปข้างหน้าก็มีความท้าทาย 3 เรื่อง ความท้าทายแรกคือการชะลอตัวของเศรษฐกิจโลก ความท้าทายที่สองคือปัจจัยทางการเมือง และการลงทุนภาครัฐที่อาจจะชะลอ และความท้าทายที่สามคือ potential growth หรือการเติบโตเศรษฐกิจเต็มศักยภาพ ภายใต้สถานการณ์ที่มีสังคมผู้สูงอายุ และการปรับตัวรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ

“ในรายงานก็พยายามจะดูว่าความท้าทายเหล่านี้ทำอะไรได้ ธนาคารโลกก็มองว่า ประเทศไทยยังมีศักยภาพ ยังมีพื้นที่ทางการคลังเพียงพอที่จะลงทุนเพิ่มในโครงสร้างที่อยู่ในแผนอยู่แล้ว และโครงสร้างพื้นฐานเพื่อรับมือกับผู้สูงอายุ คุ้มครองสังคมให้ครอบคลุมมากขึ้น โดยที่รักษาเสถียรภาพทางการคลังด้วยการปฏิรูปรายจ่ายและรายได้”

ภาพรวมของเศรษฐกิจไทยที่ฟื้นตัวมาอยู่ที่ประมาณการของ World Bank ที่ 3.9% นั้นมาจากการท่องเที่ยวเป็นหลัก การบริโภคในประเทศชะลอตัวลงแต่อยู่ในระดับที่ดีพอสมควรประมาณ 3% มองไปข้างหน้าเราปรับประมาณการเศรษฐกิจไทยลงเนื่องจากการส่งออกยังอยู่ในระดับที่ค่อนข้างต่ำ ในบริบทเศรษฐกิจโลกที่ชะลอลง

แม้เศรษฐกิจไทยจะฟื้นตัวแต่ช้ากว่าประเทศอาเซียน ฟื้นตัวเป็นลำดับสุดท้าย เนื่องจากเศรษฐกิจไทยพึ่งพาการท่องเที่ยวและการส่งออกค่อนข้างเยอะ ไทยจึงฟื้นตัวในกลุ่มใกล้เคียงกับฟิลิปปินส์ที่พึ่งพาการท่องเที่ยวเช่นเดียวกัน

สำหรับความท้าทายของเศรษฐกิจไทยด้านแรก การชะลอตัวของเศรษฐกิจ ซึ่ง World Bank ได้ปรับประมาณการณ์การเติบโตของศรษฐกิจโลกลง โดยส่วนใหญ่มาจากกลุ่มประเทศเศรษฐกิจก้าวหน้าเป็นหลัก จึงดึงให้ประมาณการเศรษฐกิจโลกลดลง ส่วนจีน และกลุ่ม emerging market ยังเป็นน้ำหนักค่อนข้างใหญ่พอสมควร ไม่เท่ากับกลุ่มประเทศเศรษฐกิจก้าวหน้า ส่งผลให้ภูมิภาคเอเชียมีความหลากหลายมากขึ้น จะเห็นว่า จีน ไทย ยังขยายตัวได้ในปี 2023 ส่วน emerging market อื่นก็ชะลอตัวลงในปีนี้ ประเทศที่มีความเปราะบางหนี้สาธารณะสูง ก็ชะลอตัวลงเช่นกัน

เศรษฐกิจไทยได้ตกลงไปอยู่ภายใต้เส้นโควิดอีกครั้ง เนื่องจากการส่งออกได้ชะลอตัวลงซึ่งเกิดขึ้นตั้งแต่ปลายปีที่แล้ว ยอดคำสั่งซื้อสินค้าติดลบ ส่งผลให้การส่งออกของไทยติดลบด้วย แต่การบริโภคกลับขยายตัวดี ซึ่งเป็นเทรนด์ที่สอดคล้องกันทั่วโลก World Bank ได้ปรับประมาณการณ์การท่องเที่ยวขึ้นและน่าจะกลับไปสู่ระดับก่อนโควิดในปี 2024 ซึ่งเป็นผลจากการเปิดประเทศของจีนเป็นหลัก

ในแง่เสถียรภาพของไทยภายใต้บริบทโลกที่เปลี่ยนไป เสถียรภาพภายนอกและภายในยังอยู่ในระดับที่ดี เมื่อมองจากดุลบัญชีเดินสะพัดที่ติดลบมาประมาณ 3 ปีในช่วงโควิด ตอนนี้ก็กลับมาเป็นบวก จากการส่งออก การท่องเที่ยวที่ดีขึ้น แต่การค้าสินค้าไม่ได้ดีมากสะท้อนว่าภาวะเศรษฐกิจโลกไม่ได้อยู่ในภาวะที่ขยายตัวดี

ส่วน FDI (การลงทุนโดยตรงจากต่างประเทศ) กลับมาเป็นบวก จากที่ติดลบมานานแล้ว โดยเป็นการลงทุนในภาคยานยนต์รถยนต์ไฟฟ้า และอิเล็กทรอนิกส์ เป็นสัญญานที่ดีของการเติบโตเศรษฐกิจในระยะต่อไป

ส่วนเสถียรภาพภายในประเทศ 6 เดือนที่แล้ว World Bank มองภาพเศรษฐกิจ ในแง่เงินเฟ้อของไทยมีความเสี่ยงสูง เงินเฟ้อปรับตัวขึ้นสูงสุดในอาเซียน แต่ขณะนี้ปรับลดลงมาอยู่ในเป้าหมายของ ธปท. และต่ำสุดในอันดับที่สองของอาเซียน สะท้อนปัจจัยพื้นฐาน การคาดการณ์เงินเฟ้ออยู่ในระดับที่ดี เศรษฐกิจไม่ได้โตอย่างร้อนแรง อีกทั้งราคาพลังงานที่สูงไทยก็ไม่ได้รับผลกระทบมาก

อย่างไรก็ตาม เงินเฟ้อพื้นฐาน และดัชนีราคาผู้ผลิต (PPI) World Bank มองว่ายังมีความเสี่ยงที่เงินเฟ้อไทยบางหมวดจะขยายในวงกว้าง แต่ก็มองว่าเงินเฟ้อจะปรับมาในระดับที่ประมาณการณ์ไว้

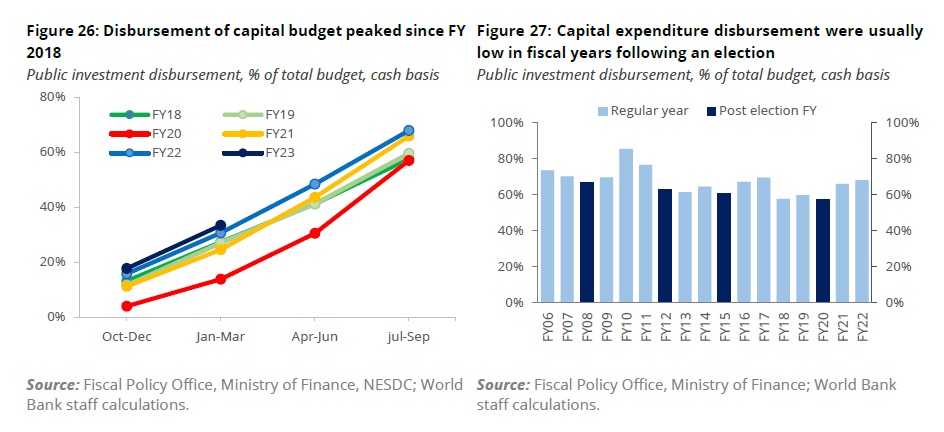

ความท้าทายที่สองการเมืองและการลงทุนภาครัฐ ในช่วงโควิดรัฐบาลได้ใช้งบประมาณค่อนข้างเยอะ และตอนนี้พยายามกลับมาให้มีความสมดุล ส่งผลให้งบประมาณที่เกี่ยวกับโควิดปัจจุบันมีน้อยมาก แต่งบประมาณที่ใช้ในการอุดหนุนยังมีจำนวนค่อนข้างเยอะในการตรึงราคาดีเซลและไฟฟ้า ซึ่งเป็นงบประมาณที่ทำให้การปรับตัวเข้าสู่การคลังสมดุลช้าลง

อย่างไรก็ตาม ในแง่เสถียรภาพทางการคลัง หนี้สาธารณะอยู่ในระดับที่ยังพอรับมือได้ โดยประมาณหนี้สาธารณะไว้ที่ 59% ของ GDP และจะลดลงไปที่ระดับ 57% ซึ่งยังอยู่ในเกณฑ์ที่ถือว่ามีเสถียรภาพภาพ

ส่วนปัจจัยทางการเมือง ถ้ามองย้อนหลังในประวัติศาสตร์ไทยทุกครั้งที่มีการเปลี่ยนรัฐบาล งบประมาณการลงทุนภาครัฐมักได้รับผลกระทบ โดยจากการพิจารณาการเบิกจ่ายงบประมาณย้อนหลังพบว่าลดลง

แต่ในปีงบประมาณ 2566 การเบิกจ่ายงบประมาณสูงมาก สูงสุดในรอบ 6 ปี ซึ่งถือเป็นความสำเร็จของรัฐบาลในการจัดการโครงสร้างพื้นฐาน ทั้ง MRT ทางด่วน รางรถไฟ

แต่ในกรณีฐานการลงทุนในโครงสร้างพื้นฐานจะชะลอลง

ความท้าทายที่สาม เป็นความท้าทายที่น่าเป็นห่วงมากที่สุดเพราะจะโยงกับแผนพัฒนา 20 ปี ซึ่งมีเป้าหมายที่จะยกระดับประเทศไปสู่ประเทศรายได้สูง

”ปัจจุบันเราปรับประมาณการการเติบโตตามศักยภาพ (potential growth) ที่ 3% ซึ่งอยู่ใต้ potential growth ก่อนโควิด จะทำอย่างไรให้ปรับขึ้นไประดับเดิม ซึ่งเรามองว่าต้องเพิ่มผลิตภาพของเศรษฐกิจด้วย productivity ด้วย technology ลงทุนในคน (human capital) มากขึ้น สุขภาพ สาธารณสุข และสร้าง fiscal space เพื่อรับมือกับภัยพิบัติ climate change อันนี้เป็นโจทย์ที่ค่อนข้างยาก”

ประเทศไทยมีทางเลือกในการทำนโยบาย และเลืกว่าจะไปทางไหนในการลงทุนระดับประเทศ ซึ่งในบริบทปัจจุบัน มีหลายพรรคการเมืองได้มีข้อเสนอในการใช้จ่ายงบประมาณ ประกันสังคม ค่าจ้างขั้นต่ำ หรือเบี้ยผู้สูงอายุ ซึ่ง World Bank ได้นำมาประมวลออกมาเป็นทางเลือกของประเทศไทย

ในกรณีที่แรก คือ การไม่ทำอะไรเลยหรือเปลี่ยนแปลงในแง่นโยบายรายจ่าย รายได้รักษาแผนที่วางไว้ หนี้สาธารณะจะอยู่ที่ 60% ของ GDP ซึ่งถือว่าดีในแง่เสถียรภาพของประเทศของของการคลัง แต่ในแง่การเติบโตของเศรษฐกิจก็จะรักษา potential growth ไว้ที่ประมาณ 3% ซึ่งจะทำให้ประเทศไทยก้าวไปสู่ประเทศรายได้สูงได้ค่อนข้างยาก

กรณีที่สอง เพิ่มรายจ่ายมากขึ้น เช่น เบี้ยผู้สูงอายุที่เส้นความยากจนที่ 2,300 บาทและรายจ่ายเพื่อการศึกษา การครอบคลุมประกันสังคม และมีการลงทุนตามแผนที่วางไว้ มีการเตรียมรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ หนี้สาธารณจะพุ่งขึ้นไปที่ 140% ของ GDP และมีการขยับเบี้ยผู้สูงอายุไปที่ 3,000 บาทจาก 2,000 บาท และไม่มีเสถียรภาพทางการคลัง

ประเทศไทยไทยมีทางเลือก 2 ทาง คือ หนึ่ง ดำเนินนโนยายที่เจาะจงเป้าหมายมากขึ้น (targeted spending) ทำให้รายได้หรือโครงการมีประสิทธิภาพมากขึ้น กระจายไปสู่ผู้ที่มีความต้องการอย่างแท้จริงที่อยู่ใต้เส้นความยากจนที่จะได้รับสิทธิ แต่หนี้ก็ยังอยู่ในระดับค่อนข้างสูง 120% ของ GDP

ทางเลือกที่สอง ซึ่งเป็นทางเลือกสุดท้าย ประเทศไทยค่อนข้างโชคดีกว่าหลายประเทศที่มีหนี้สาธารณะสูง ซึ่งก่อนช่วงโควิดไม่ได้มีพื้นที่การคลังเท่ากับไทย เนื่องจากไทยได้สะสมพื้นที่ทางการคลังมานาน ทำให้มีทางเลือกสุดท้าย คือ การมีนโยบายเพิ่มรายจ่ายด้วยการลงทุนในทุนมนุษย์ ในเด็ก รายจ่ายผู้สูงอายุ เป็นลักษณะ targeted มากขึ้นและมีการปฏิรูปรายได้ต้องมีการเก็บภาษีมากขึ้น เนื่องจากรายได้จากการจัดเก็บภาษียังอยู่ในระดับไม่สูง 16% ของGDP เมื่อเทียบกับประเทศรายได้ปานกลางอื่นๆ จึงมีโอกาสที่จะปรับสูงขึ้น โดยเฉพาะภาษีมูลค่าเพิ่ม ภาษีทรัพย์สิน ซึ่งจะส่งผลให้หนี้สาธารณะลดลงมาด้วยซ้ำไป ซึ่งจะมีพื้นที่ทางการคลังมากขึ้น เพื่อรับมือกับอทุกภัย ภัยพิบัติอื่นๆ

ข่าวหรือบทความที่เกี่ยวข้อง