ที่มาภาพ: https://documents1.worldbank.org/curated/en/099245012132249289/pdf/P1797380511f390920aab30472d7e1f8276.pdf

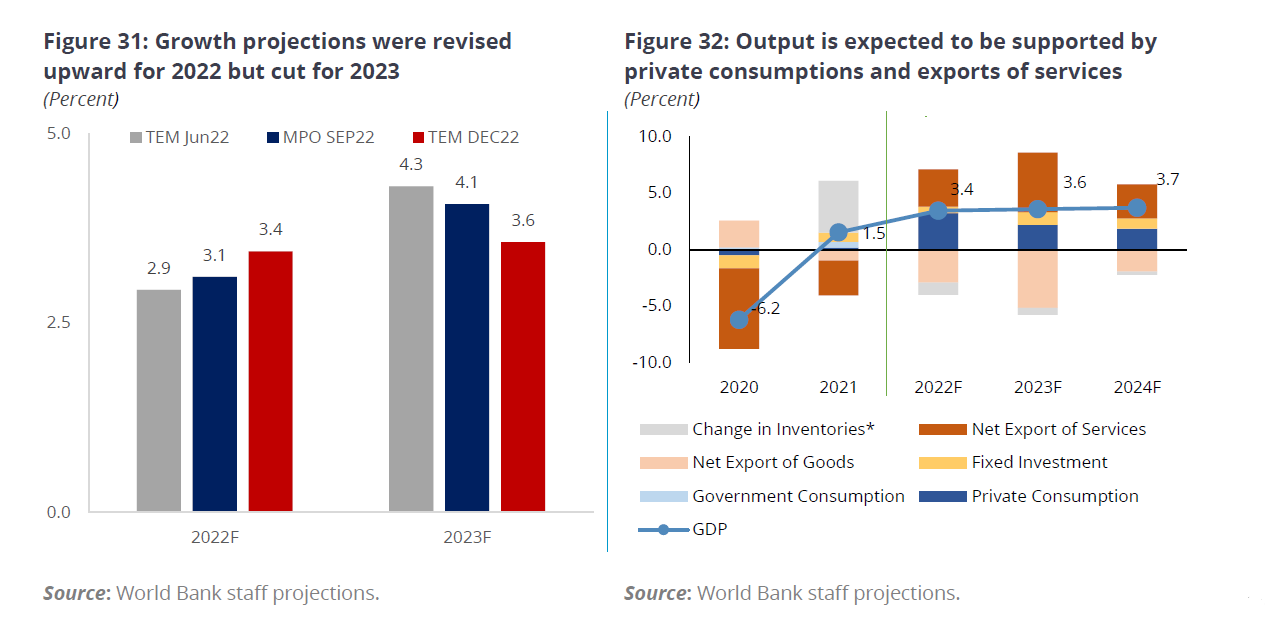

กรุงเทพฯ 14 ธันวาคม 2565 – เศรษฐกิจไทยคาดว่าจะฟื้นตัวกลับมาสู่ระดับก่อนวิกฤติการแพร่ระบาดของโควิด -19 ได้ในปี 2565 แต่ในปี 2566 จะขยายตัวได้ช้ากว่าที่คาดการณ์ไว้อันเป็นผลมาจากแรงต้านของภาวะเศรษฐกิจโลก โดยเศรษฐกิจคาดว่าจะขยายตัวร้อยละ 3.4 ในปี 2565 และเพิ่มเป็นร้อยละ 3.6 ในปี 2566 ซึ่งการขยายตัวในปี 2566 ถูกปรับลดลง 0.7 จุด เทียบกับประมาณการเดิมในเดือนมิถุนายน 2565 เป็นผลมาจากการชะลอตัวของอุปสงค์โลกที่เกิดขึ้นเร็วกว่าที่คาดการณ์ไว้ โดยการฟื้นตัวของภาคการท่องเที่ยวและการบริโภคภาคเอกชนยังคงเป็นปัจจัยหลักในการเติบโตของเศรษฐกิจไทย

รายงานตามติดเศรษฐกิจไทย ฉบับเดือนธันวาคม 2565: นโยบายการคลังเพื่ออนาคตที่พร้อมรองรับการเปลี่ยนแปลงและเท่าเทียม

Thailand Economic Monitor December 2022:Fiscal Policy for a Resilient and Equitable Future ที่เผยแพร่ในวันนี้พบว่า เศรษฐกิจไทยแสดงให้เห็นถึงความสามารถในการฟื้นตัวจากผลกระทบด้านลบที่เกิดขึ้นทั่วโลกในช่วงที่ผ่านมา เศรษฐกิจในช่วงไตรมาสที่ 3 ของปีนี้ ขยายตัวเร่งขึ้นเป็นร้อยละ 4.5 โดยมีปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่ฟื้นตัว การไหลเข้าของนักท่องเที่ยวจากการกลับมาเปิดประเทศในเดือนพฤษภาคม และมาตรการของภาครัฐเพื่อบรรเทาแรงกดดันด้านค่าครองชีพ จำนวนนักท่องเที่ยวที่เดินทางเข้าประเทศในเดือนกันยายนกลับมาอยู่ที่ร้อยละ 45 ของระดับก่อนการระบาด แซงหน้าประเทศอินโดนีเซียและฟิลิปปินส์

ปัจจุบัน ประเทศไทยประสบปัญหาการขยายตัวของการส่งออกสินค้าที่ชะลอตัวลง ซึ่งใกล้เคียงกับประเทศอื่น ๆ ในอาเซียน สะท้อนให้เห็นถึงผลกระทบจากการชะลอตัวของเศรษฐกิจโลก การส่งออกสินค้าคาดว่าจะหดตัวร้อยละ 2.1 ในปี 2566 ลดลงอย่างมากจากที่คาดการณ์ว่าจะขยายตัวร้อยละ 8.1 ในปี 2565 การปรับลดนี้สะท้อนให้เห็นถึงอุปสงค์ที่ลดลงจากประเทศคู่ค้าหลัก เช่น จีน ยูโรโซน และสหรัฐฯ

ความท้าทายที่รุนแรงทั่วโลกคาดว่าจะส่งผลต่อการฟื้นตัวในปี 2566 และทดสอบความสามารถในการปรับตัวของประเทศไทย โดยคาดว่าจะเศรษฐกิจจะขยายตัวร้อยละ 3.4 ในปี 2565 ซึ่งสูงกว่าร้อยละ 2.9 ที่คาดการณ์ไว้ในเดือนมิถุนายน (Thailand Economic Monitor มิถุนายน 2565) อย่างไรก็ตาม การเติบโตในปี 2566 ถูกปรับลดลงเหลือร้อยละ 3.6 เมื่อเทียบกับการคาดการณ์ในเดือนมิถุนายน โดยการท่องเที่ยวและการลงทุนกลายเป็นปัจจัยเคลื่อนหลักของการเติบโต

การลงทุนคาดว่าจะเร่งตัวขึ้น โดยได้รับแรงสนับสนุนจากการไหลเข้าของการลงทุนโดยตรงจากต่างประเทศที่แข็ง แกร่งและการเร่งเบิกจ่ายเงินของโครงการลงทุนภาครัฐ การค้าสินค้าและการลงทุนภาคการผลิตจะชะลอตัวตามผลกระทบของการชะลอตัวของเศรษฐกิจโลก รวมทั้งคาดว่าการเติบโตที่ต่ำกว่าศักยภาพหรือ output gap จะหมดไปภายในปี 2567 อัตราการเติบโตตามศักยภาพในระยะยาวอยู่ที่ประมาณร้อยละ 3.0 ซึ่งต่ำกว่าร้อยละ 3.6 ในช่วงทศวรรษที่ผ่านมา นอกจากนี้การบริโภคภาคเอกชนยังคาดว่าจะขยายตัวในระดับปานกลางในปี 2566 เป็นร้อยละ 4 เพราะแรงกระตุ้นจากการเปิดประเทศลดลง แต่คาดว่าการจ้างงานจะกลับสู่ระดับก่อนการระบาดและจะสนับสนุนการใช้จ่ายของผู้บริโภคต่อไป

ดุลบัญชีเดินสะพัดคาดว่าจะพลิกจากการขาดดุลอย่างมากในช่วง 2 ปีที่ผ่านมา และกลับมาเกินดุลในปี 2566 ด้วยแรงหนุนจากการฟื้นตัวของการท่องเที่ยวควบคู่ไปกับค่าขนส่งทั่วโลกที่ลดลง อย่างไรก็ตาม ดุลการค้าสินค้าคาดว่าจะลดลง เนื่องจากการส่งออกสินค้าคาดว่าจะติดลบเป็นครั้งแรกในรอบ 3 ปี จากอุปสงค์ทั่วโลกที่อ่อนตัวลง ขณะที่ต้นทุนการนำเข้าพลังงานมีแนวโน้มสูงกว่าช่วงก่อนเกิดสงครามใน ยูเครน แนวโน้มในเชิงบวกต่อดุลบัญชีเดินสะพัดและการฟื้นตัวของเศรษฐกิจจะช่วยเสริมสร้างความเชื่อมั่นของนักลงทุนและมีผลให้เงินบาทแข็งค่า

แรงกดดันด้านราคาคาดว่าจะยังคงอยู่ในระดับสูง โดยอัตราเงินเฟ้อทั่วไปจะอยู่นอกกรอบเป้าหมายของธนาคารแห่งประเทศไทยในช่วงครึ่งแรกของปี 2566 ก่อนที่จะชะลอตัวลง อัตราเงินเฟ้อทั่วไปคาดการณ์ไว้ที่ร้อยละ 6.0 ในปี 2565 ซึ่งเป็นระดับสูงสุดในรอบ 24 ปี โดยมีปัจจัยหลักมาจากราคาเชื้อเพลิงและค่าขนส่ง อาหารดิบ และอาหารปรุงสำเร็จที่สูงขึ้น อัตราเงินเฟ้อทั่วไปคาดว่าจะชะลอตัวลงเหลือร้อยละ 3.2 ในปี 2566 เนื่องจากราคาน้ำมันดิบและอาหารในตลาดโลกอยู่ในระดับปานกลาง แต่จะยังคงสูงกว่ากรอบเป้าหมายของธนาคารแห่งประเทศไทยตลอดครึ่งแรกของปี 2566 อัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหารดิบและพลังงาน) มีแนวโน้มทรงตัวในระดับสูง อยู่ที่ร้อยละ 2.4 ในปี 2566 โดยที่ราคาที่ยังสูงต่อเนื่องจะส่งผ่านไปยังราคาสินค้าอุปโภคบริโภคที่จำเป็นต่อการดำรงชีวิตของและบริการบางประเภท ประกอบกับความต้องการที่เพิ่มขึ้นซึ่งได้รับแรงหนุนจากตลาดแรงงานที่แข็งแกร่งขึ้นและค่าแรงขั้นต่ำที่สูงขึ้น อย่างไรก็ตาม ในระยะปานกลาง แรงกดดันด้านราคารอบที่สองคาดว่าจะยังคงมีอยู่ เช่นเดียวกับประเทศอื่นในภูมิภาค เนื่องจากการจัดการด้านราคากับการอุดหนุนที่มีอยู่ ตลอดจน output gap ที่ยังคงมีอยู่

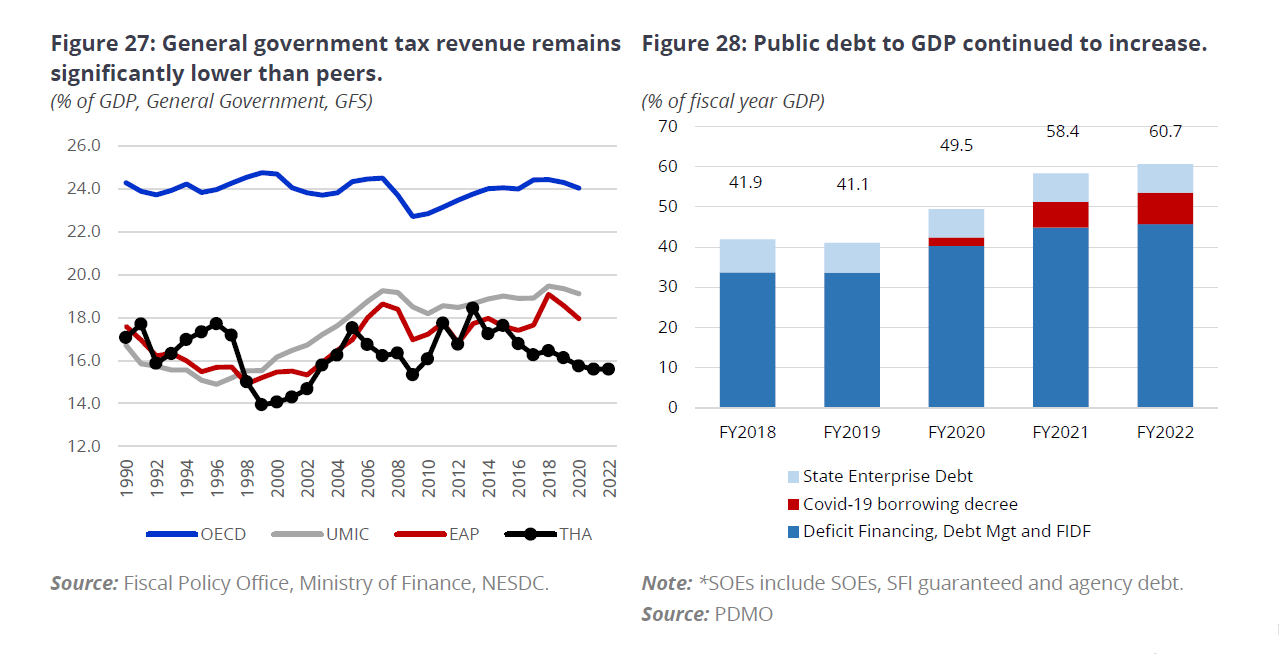

หนี้สาธารณะคาดว่าจะสูงสุดที่ร้อยละ 60.7 ของ GDP ในปีงบประมาณ 2565 ในระยะปานกลาง หนี้สาธารณะคาด ว่า จะยังคงมีความยั่งยืน เนื่องจากการขาดดุลการคลังลดลงและผลผลิตที่ฟื้นตัวจะส่งผลให้อัตราส่วนหนี้สินต่อ GDP ลดลงอย่างค่อยเป็นค่อยไป อีกทั้งหนี้ส่วนใหญ่เป็นสกุลเงินท้องถิ่น หนี้ของประเทศจึงยังได้รับผลบวกจากเงินบาทที่อ่อนค่าลงในปัจจุบัน

ภาวะช็อกทางเศรษฐกิจที่มากขึ้นรวมถึงราคาพลังงานที่สูงเป็นเวลานานอาจเพิ่มความไม่เท่าเทียมกันหรือกัดกร่อนขีดความสามารถทางการคลังมากขึ้น เว้นแต่จะมีมาตรการการใช้จ่ายเพื่อการช่วยเหลือทางสังคมที่ตรงเป้าหมายมากขึ้น โรคระบาดและวิกฤติพลังงานได้ตอกย้ำให้เห็นถึงความเปราะบางของสังคมบางกลุ่ม และความสำคัญของความช่วยเหลือทางสังคม ในขณะเดียวกัน ระดับหนี้สาธารณะที่เพิ่มขึ้นเมื่อเร็วๆ นี้และการฟื้นตัวที่ล่าช้า ทำให้ยากต่อการจัดการกับแรงกดดันในการสนับสนุนทางสังคมและมาตรการอุดหนุนให้สอดคล้องกับมาตรการรัดเข็มขัดทางการคลัง(fiscal consolidation) เพราะต้นทุนทางการคลังของมาตรการอุดหนุนยังคงเพิ่มขึ้นต้นทุนทางการคลังของการอุดหนุนด้านพลังงานอาจเพิ่มขึ้นอย่างมาก หากภาวะช็อกจากการจัดหาพลังงานทั่วโลกยืดเยื้อ การจัดการกับแรงกดดันเหล่านี้และเพิ่มขีดความสามารถเพื่อรับมือกับความตื่นตระหนกในอนาคต ต้องมีการใช้จ่ายด้านความช่วยเหลือทางสังคมอย่างมีประสิทธิภาพและเฉพาะเจาะจงมากขึ้น การปรับสมดุลของรายจ่ายต่อการลงทุนภาครัฐ และดำเนินการในการจัดหารายได้

สภาวะตลาดแรงงานดีขึ้น แต่การยุติมาตรการบรรเทาผลกระทบจากโควิด-19 และค่าครองชีพที่สูงขึ้นอาจทำให้การขจัดความยากจนทำได้ช้าลง อัตราการว่างงานอย่างเป็นทางการลดลงเหลือร้อยละ 1.2 ในไตรมาสที่ 3 ของปี 25652 ใกล้เคียงกับระดับก่อนเกิดโรคระบาดที่ร้อยละ 1.0 ค่าจ้างเฉลี่ยเพิ่มขึ้นร้อยละ 5.4 ในไตรมาสที่ 2 ปี 2565 แต่ตามไม่ทันค่าครองชีพที่สูงขึ้น มาตรการบรรเทาผลกระทบจากโควิด-19 และมาตรการกระตุ้นเศรษฐกิจส่วนใหญ่ ซึ่งช่วยหนุนรายได้ของครอบครัวที่ยากจน และมีผลให้อัตราความยากจนอย่างเป็นทางการลดลงเหลือร้อยละ 6.3 ในปี 2564 นั้นได้มีการยกเลิกหรือจะสิ้นสุดลงในอีกไม่นาน ซึ่งอาจทำให้อัตราความยากจนยังอยู่ที่ร้อยละ 6 หรือสูงกว่าระดับปี 2565 โดยเฉพาะหากเศรษฐกิจไม่เติบโตตามที่คาดการณ์ไว้ และจำนวนนักท่องเที่ยวน้อยกว่าที่คาดไว้เนื่องจากภาวะเศรษฐกิจถดถอยทั่วโลก

ก่อนการระบาดของโควิด-19 ประเทศไทยมีความก้าวหน้าอย่างมากในการลดความยากจน ความเหลื่อมล้ำของรายได้ก็ลดลงเช่นกัน แต่ก็ยังสูงอยู่

“ในขณะที่ประเทศไทยกำลังกลับเข้าสู่เส้นทางของการเป็นประเทศที่มีรายได้สูงหลังจากการระบาดของโควิด-19 การเพิ่มพื้นที่ทางการคลังให้เพียงพอสำหรับความต้องการใช้จ่ายที่เพิ่มขึ้นและเพื่อรองรับผลกระทบด้านลบอื่นที่อาจเกิดขึ้นในอนาคต จึงเป็นเรื่องที่จำเป็นต้องดำเนินการ” ฟาบริซิโอ ซาร์โคเน ผู้จัดการธนาคารโลกประจำประเทศไทยกล่าว

จากรายงานดังกล่าว การดำเนินมาตรการทางการคลังเพื่อรองรับสถานการณ์โควิด-19 ได้ช่วยบรรเทาผลกระทบของวิกฤติที่มีต่อสวัสดิการของครัวเรือนได้อย่างมาก แม้เศรษฐกิจจะฟื้นตัว แต่คาดว่าความยากจนจะเพิ่มขึ้นเป็นร้อยละ 6.6 ในปี 2565 จากร้อยละ 6.3 ในปี 2564 เนื่องจากมาตรการบรรเทาผลกระทบจากโควิด-19 กำลังจะสิ้นสุดลงท่ามกลางอัตราเงินเฟ้อที่สูงขึ้น นอกจากนี้ ผลกระทบด้านลบอื่น ๆ ที่อาจเกิดขึ้น ซึ่งรวมถึงราคาพลังงานที่สูงขึ้นอาจทำให้พื้นที่ทางการคลังลดลง เว้นแต่จะมีการนำมาตรการช่วยเหลือทางสังคมที่เจาะจงเฉพาะกลุ่มเป้าหมายมาใช้มากขึ้น

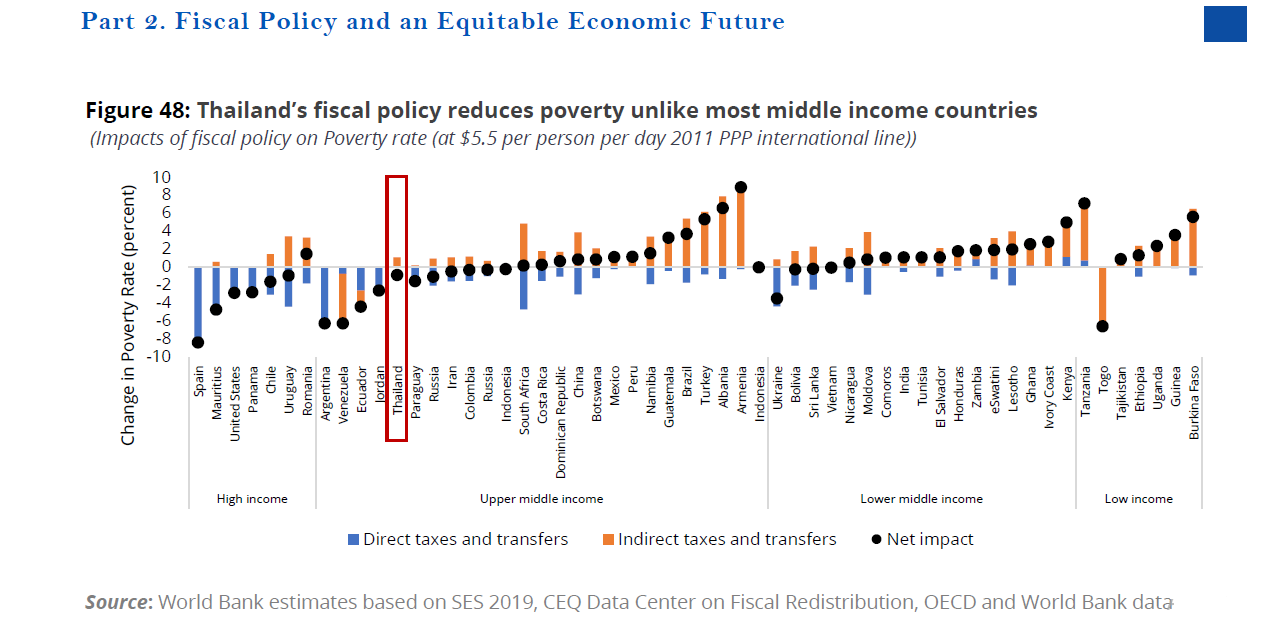

นโยบายการคลังเป็นเครื่องมือสำคัญในการลดความยากจนและความเหลื่อมล้ำ ซึ่งเห็นได้ชัดเจนจากการช่วยเหลือทางสังคมของประเทศไทยต่อวิกฤติโควิด-19 ที่ช่วยชดเชยการสูญเสียรายได้และความยากจนที่เพิ่มขึ้นได้ หากไม่มีความช่วยเหลือนี้ ความยากจนจะสูงถึงร้อยละ 8.1 ในปี 2564 (สูงขึ้นร้อยละ 27 จากระดับเดิม) ในขณะที่ความเหลื่อมล้ำจะสูงกว่าระดับปัจจุบันถึงมากกว่าร้อยละ 4 นโยบายการคลังมีผลต่อความยากจนและความเหลื่อมล้ำในระยะสั้นผ่านผลกระทบทันทีของภาษี เงินโอน และการอุดหนุนรายได้ของครัวเรือน และสามารถส่งเสริมการเติบโตและการลดความยากจนในระยะยาวผ่านการใช้จ่ายด้านสุขภาพ การศึกษา และโครงสร้างพื้นฐาน

ก่อนเกิดโรคระบาด ผลกระทบของระบบการคลังของไทยต่อความยากจนและการลดความเหลื่อมล้ำมีมากกว่าในประเทศในระดับใกล้เคียงกัน

ผลกระทบของภาษีและเงินโอนต่อการลดความเหลื่อมล้ำมีน้อยกว่า ผลกระทบของการใช้จ่ายด้านสุขภาพและการศึกษา ซึ่งบ่งชี้ว่าการใช้จ่ายในรูปแบบอื่นเป็นแหล่งการกระจายที่สำคัญกว่าในประเทศไทย

อย่างไรก็ตาม การใช้จ่ายเพื่อสังคมของไทยอยู่ในระดับต่ำตามมาตรฐานสากล เช่นเดียวกับการจัดเก็บรายได้จากภาษี แม้การใช้จ่ายเพื่อสังคมจะช่วยลดความยากจนและความเหลื่อมล้ำในประเทศ แต่โดยรวมยังอยู่ในระดับต่ำ ในขณะเดียวกัน การใช้จ่ายโดย

การจัดเก็บรายได้จากภาษีที่ค่อนข้างต่ำของไทยมีส่วนทำให้การใช้จ่ายเพื่อการลงทุนที่เอื้อต่อกลุ่มคนที่มีฐานะยากจนต่ำเกินไป รายได้จากภาษีก่อนโควิดอยู่ที่ประมาณร้อยละ 16 ของ GDP ซึ่งต่ำกว่ากลุ่มประเทศรายได้ปานกลางระดับสูง(Upper Middle Income Counry-UMIC) และค่าเฉลี่ยกลุ่มประเทศรายได้สูงที่ไม่ใช่สมาชิก OECD(non-OCED HIC) และคิดเป็นครึ่งหนึ่งของค่าเฉลี่ยของ OECD นอกจากนี้ ยังพึ่งพาภาษีทางอ้อมมากกว่าภาษีทางตรง

การปฏิรูปภาษีมูลค่าเพิ่มและความช่วยเหลือทางสังคมในระยะสั้นอาจส่งผลให้รายได้ภาษีสุทธิเพิ่มขึ้น และความยากจนและความเหลื่อมล้ำลดลงอย่างมาก การเพิ่มอัตราภาษีมูลค่าเพิ่มจากร้อยละ 7 เป็นร้อยละ 10 โดยการยกเลิกอัตราพิเศษและการยกเว้นภาษี สามารถเพิ่มรายได้จากภาษีได้มากถึง 2.45 แสนล้านบาท การปฏิรูปภาษีมูลค่าเพิ่มจะเพิ่มความยากจน 1.5 จุด อย่างไรก็ตาม

ผลกระทบด้านลบต่อคนยากจนจะสามารถชดเชยได้ด้วยการปฏิรูปความช่วยเหลือทางสังคม การเพิ่มเบี้ยยังชีพผู้สูงอายุ ให้อยู่ระหว่าง 2,000 บาทถึง 500 บาทต่อเดือนสำหรับผู้สูงอายุ (อายุ 60 ปีขึ้นไป) ในกลุ่มรายได้ต่ำสุด 2 กลุ่มจะลดความยากจนได้ 2.1 จุด และความเหลื่อมล้ำ 1.2 จุด และจะมีค่าใช้จ่าย 71 บาท พันล้านบาท การเพิ่มเงินช่วยเหลือในบัตรสวัสดิการสังคมเป็น 699 บาทต่อคนต่อเดือนโดยมีเป้าหมายเจาะจงที่ชัดเจนขึ้นไปยังกลุ่มคนที่มีรายได้น้อยที่สุดจะลดความยากจนได้ 2.9 จุด และลดความเหลื่อมล้ำ 1.2 จุดและจะมีค่าใช้จ่ายทั้งหมดประมาณ 73,000 ล้านบาท การปฏิรูปเบี้ยยังชีพผู้สูงอายุ การปฏิรูปบัตรสวัสดิการสังคม และ VAT จะเพิ่มรายได้จากภาษี 100,000 ล้านบาท ในขณะที่ลดความยากจนลง 3.6 จุด และความเหลื่อมล้ำ 2.6 คะแนน

“วิกฤติในปัจจุบันเป็นแรงผลักดันที่สำคัญเพื่อให้เกิดการปฏิรูปเชิงโครงสร้าง โดยการปรับปรุงคุณภาพและการจัดสรรการใช้จ่ายภาครัฐ รวมทั้งเพิ่มการจัดเก็บรายได้ที่ต่ำตามโครงสร้างเศรษฐกิจ” เกียรติพงศ์ อริยปรัชญา นักเศรษฐศาสตร์อาวุโสประจำประเทศไทย ธนาคารโลกกล่าว “เพื่อให้สามารถตอบสนองความต้องการใช้จ่าย ในขณะที่ยังมีความจำเป็นต้องปรับปรุงผลกระทบของนโยบายการคลังในด้านการกระจายความเท่าเทียม และการเพิ่มศักยภาพทางการคลัง ดังนั้น การใช้จ่ายภาครัฐที่มีประสิทธิภาพและตรงกลุ่มเป้าหมาย รวมทั้งความพยายามในการเพิ่มการจัดเก็บรายได้ จึงเป็นสิ่งที่ภาครัฐจำเป็นต้องดำเนินการ”

รายงานฉบับนี้เสนอแนะให้มีการพัฒนาอาชีพและเพิ่มโอกาสในการหารายได้สำหรับกลุ่มผู้มีรายได้น้อยขณะเดียวกันก็เพิ่มพื้นที่ทางการคลังเพื่อให้มีการใช้จ่ายอย่างเพียงพอในการให้ความช่วยเหลือทางสังคมสำหรับกลุ่มที่เปราะบางที่สุด ซึ่งรวมถึงผู้สูงอายุ ผู้พิการ และกลุ่มคนที่ยากจนสุดขั้ว การจัดหาเงินทุนสำหรับการลงทุนของรัฐที่จำเป็นทั้งในโครงสร้างพื้นฐานทางกายภาพ โครงสร้างพื้นฐานทางดิจิทัล และทุนมนุษย์เพื่อส่งเสริมการเติบโตทางเศรษฐกิจและการพัฒนามนุษย์ในระยะยาว จะเป็นปัจจัยสำคัญต่อการบรรลุเป้าหมายในการลดความยากจนอย่างยั่งยืน