ศาสตรา สุดสวาสดิ์ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (NIDA)

พรพงศ์ ศักดาพัฒน์ คณะวิทยาศาสตร์ มหาวิทยาลัยหอการค้าไทย (อาจารย์พิเศษ)

สยาม สระแก้ว นักวิชาการอิสระ

หนึ่งในนโยบายภาษีของรัฐบาลในชุดที่ผ่านมาที่ถูกหยิบยกขึ้นมาผลักดัน ได้แก่ การจัดเก็บภาษีที่เรียกเก็บกับธุรกรรมการเงิน (Financial Transaction Tax, FTT) จากการขายหุ้น หรือที่เรียกว่า “ภาษีขายหุ้น” จริงๆ แล้ว ภาษีขายหุ้นที่ถูกนำเสนอขึ้นมานั้นไม่ใช่ภาษีใหม่ โดยมีปรากฏอยู่แล้วในประมวลรัษฎากร แต่ได้มีการยกเว้นการจัดเก็บภาษีธุรกิจเฉพาะจากการขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย เพื่อเป็นการสนับสนุนตลาดทุนไทยนับตั้งแต่ปี พ.ศ. 2535 จนถึงปัจจุบัน

ตลาดหลักทรัพย์แห่งประเทศไทยมีการพัฒนาจากเดิมไปมาก อีกทั้งรัฐบาล (กระทรวงการคลัง) ก็มีความจำเป็นที่ต้องการขยายฐานภาษีเพื่อเพิ่มการจัดเก็บรายได้ รวมทั้งเพิ่มความเป็นธรรมในการจัดเก็บภาษีและลดความเหลื่อมล้ำในการกระจายรายได้ คณะรัฐมนตรี (ครม.) เมื่อวันที่ 29 พฤศจิกายน 2565 จึงมีมิติให้ยกเลิกการยกเว้นภาษีธุรกิจเฉพาะ สำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ โดยในช่วงที่ 1 นับตั้งแต่วันที่พระราชกฤษฎีกามีผลบังคับใช้จนถึงวันที่ 31 ธันวาคม 2566 กำหนดให้จัดเก็บภาษีจากรายรับจากการขายหลักทรัพย์ในตลาดหลักทรัพย์ (ก่อนหักรายจ่ายใด ๆ) ในอัตราร้อยละ 0.055 และช่วงที่ 2 ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป กำหนดให้จัดเก็บภาษี ในอัตราร้อยละ 0.11 (รวมภาษีท้องถิ่น)

เนื่องจากมีการคัดค้านการจัดเก็บภาษีขายหุ้นจากหลายภาคส่วนที่เกี่ยวข้อง อีกทั้งยังเป็นช่วงเวลาที่ใกล้การเลือกตั้ง เมื่อวันที่ 3 มีนาคม 2566 สำนักงานเลขาคณะรัฐมนตรีจึงได้ส่งคืนร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราภาษีธุรกิจเฉพาะและกำหนดกิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ ฉบับที่… พ.ศ. … คืนกลับมายังกระทรวงการคลัง เพื่อพิจารณาทบทวนการประกาศบังคับใช้ภาษีขายหุ้นออกไปก่อน

พรรคก้าวไกล ซึ่งเป็นพรรคแกนนำในการพยายามจัดตั้งรัฐบาลชุดใหม่ที่จะเข้ามาบริหารประเทศ แม้จะไม่ได้มีนโยบายจัดเก็บภาษีขายหุ้นเหมือนกับรัฐบาลชุดที่ผ่านมา แต่ก็มีแนวคิดในการศึกษาความเป็นไปได้ในการจัดเก็บภาษีกำไรจากการขายหุ้นในตลาดหลักทรัพย์ (Capital gain tax) โดยจะออกแบบให้สามารถคุ้มครองนักลงทุนที่เป็นนักลงทุนระยะยาว

ภาษีที่ถูกหยิบยกขึ้นมา ไม่ว่าจะเป็นภาษีที่จัดเก็บจากธุรกรรมการเงินจากการขายหุ้น หรือภาษีที่จัดเก็บกับกำไรจากการขายหุ้น ล้วนแล้วก็จะส่งผลกระทบต่อตลาดทุน ไม่มากก็น้อย และต่างก็มีข้อควรพิจารณาที่จำเป็นต้องมีการศึกษาลงลึกในรายละเอียด ทั้งในมิติของผลกระทบโดยตรงต่อตลาดทุน ทั้งต่อนักลงทุนและผู้ประกอบการ และในมิติของผลกระทบอื่น ๆ ทั้งทางด้านเศรษฐกิจและสังคม

ในการศึกษาถึงผลกระทบของภาษีขายหุ้นต่อตลาดทุน งานศึกษาส่วนใหญ่ในต่างประเทศ มักศึกษาถึงผลกระทบต่อสภาพคล่องของตลาดทุน ต่อความผันผวนของราคาหุ้น ต่อราคาหุ้นและต้นทุนการระดมทุนของผู้ประกอบการ ซึ่งกล่าวโดยสังเขป ดังนี้

1) ผลต่อสภาพคล่องของตลาดทุน อาทิ ปริมาณซื้อขายหุ้น เนื่องจากต้นทุนธุรกรรมสำหรับการขายหุ้นปรับเพิ่มขึ้น ปริมาณการซื้อขายหุ้นจึงมีแนวโน้มจะลดลง โดยเฉพาะหุ้นในกลุ่มที่การส่งคำสั่งซื้อขายด้วยความถี่สูง (High Frequency Trading, HFT) และหุ้นที่มีการเทรดระยะสั้น (Short-term trading) นอกจากนี้ ยังส่งผลต่อองค์ประกอบของตลาด (Composition effect) โดยงานศึกษาเชิงประจักษ์ส่วนหนึ่งพบว่า ภาษีการขายหุ้นช่วยลดการเก็งกำไรและส่งเสริมให้เกิดการลงทุนระยะยาวในตลาดมากขึ้น

2) ผลต่อความผันผวนของราคาหุ้น โดยอาจเป็นไปได้ทั้งบวกหรือลบ เนื่องจากการจัดเก็บภาษีการขายหุ้น อาจลดทอนศักยภาพในการกลับเข้าสู่ระดับราคาประสิทธิภาพในตลาดลง และทำให้การปรับตัวของราคาหรือราคาที่เปลี่ยนแปลงที่เกิดขึ้นมีค่าสูงขึ้น ซึ่งทำให้ความผันผวนของราคาปรับเพิ่มขึ้น ในขณะเดียวกัน การเก็บภาษีการขายหุ้นก็อาจลดการซื้อขายที่มีการเปลี่ยนแปลงมูลค่าน้อยลง และทำให้ความผันผวนของราคาในตลาดลดลง ทั้งนี้ ผลการศึกษาเชิงประจักษ์ที่ผ่านมาที่ได้ศึกษาเพื่อหาความสัมพันธ์ระหว่างภาษีธุรกรรมการเงินกับความผันผวนของราคาหุ้น ก็พบผลทั้งสองลักษณะ

3) ผลต่อราคาหุ้นและต้นทุนการระดมทุนของผู้ประกอบการ (Cost of capital) การจัดเก็บภาษีที่เรียกเก็บกับธุรกรรมการเงิน ส่งผลให้ต้นทุนธุรกรรมเพิ่มขึ้น และส่งผลทำให้สภาพคล่อง เช่น อัตราการหมุนเวียนซื้อขายลดลง ซึ่งสุดท้ายมีผลทำให้มูลค่าหุ้นหรือราคาปรับลดลง โดยเฉพาะในหุ้นที่มีการซื้อขายด้วยความถี่สูง นอกจากนั้น ยังทำให้ต้นทุนการระดมทุนของผู้ประกอบการปรับเพิ่มขึ้น ทั้งนี้ สำหรับผลกระทบต่อต้นทุนการระดมทุนของผู้ประกอบการ ส่วนหนึ่งขึ้นกับว่า หุ้นนั้นมีอัตราการหมุนเวียนซื้อขายมากน้อยเพียงใด โดยหุ้นในกลุ่มที่มีการหมุนเวียนซื้อขายบ่อย หรือมีระยะการถือครองสั้น ก็จะเผชิญกับอัตราภาษีที่แท้จริงสูง

ในกรณีของประเทศไทย จากข้อมูลการซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย ปี พ.ศ. 2565 พบผลลัพธ์เบื้องต้นที่น่าสนใจ ดังนี้

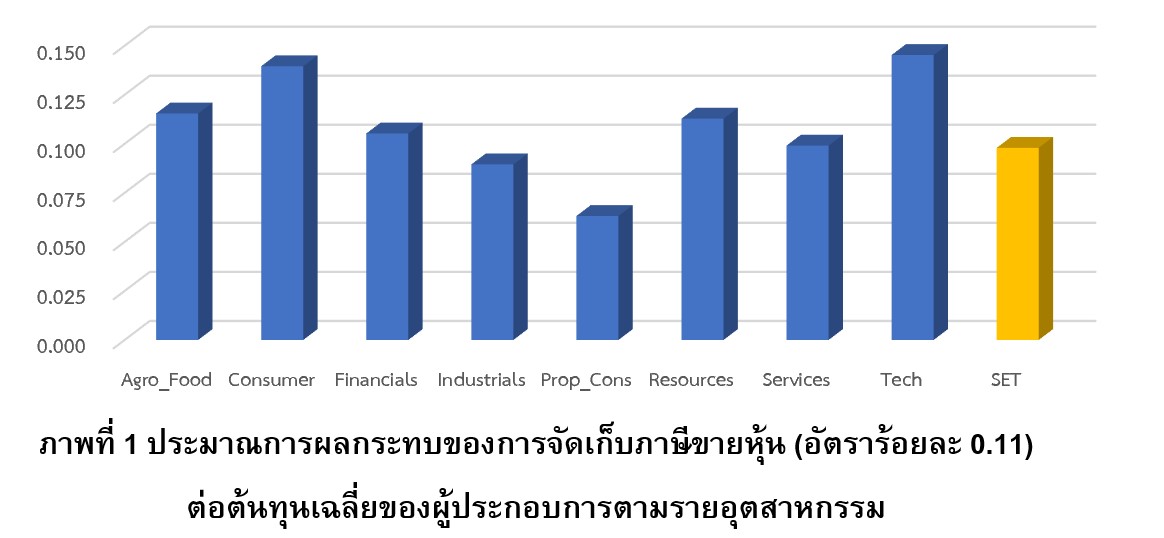

ผลจากการจัดเก็บภาษีขายหุ้น (อัตราร้อยละ 0.11) จะทำให้ต้นทุนการระดมทุนของผู้ประกอบการในตลาดหลักทรัพย์แห่งประเทศไทยเพิ่มขึ้นโดยเฉลี่ยที่ร้อยละ 0.098 โดยผลต่อผู้ประกอบการแต่ละอุตสาหกรรมมีความแตกต่างกัน โดยอยู่ในช่วงระหว่างร้อยละ 0.06 ถึง 0.15 ทั้งนี้ ผู้ประกอบการในกลุ่มอสังหาริมทรัพย์และก่อสร้างจะได้รับผลกระทบน้อยที่สุด รองลงมาได้แก่ กลุ่มสินค้าอุตสาหกรรม และกลุ่มบริการ ขณะที่กลุ่มเทคโนโลยีจะเป็นกลุ่มที่ได้รับผลกระทบมากที่สุด รองลงมาได้แก่ กลุ่มสินค้าอุปโภคบริโภค กลุ่มเกษตร และอุตสาหกรรมอาหาร ตามลำดับ

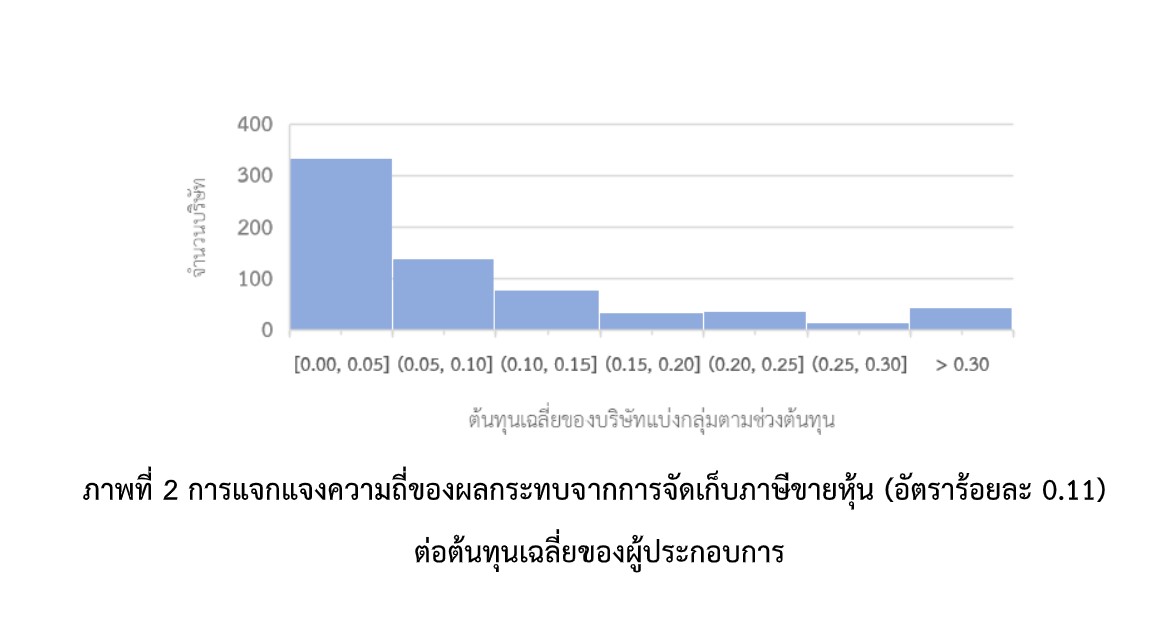

เมื่อพิจารณาผลต่อต้นทุนของการระดมทุนรายบริษัทพบว่า บริษัทกว่าครึ่งหนึ่งในตลาดหลักทรัพย์แห่งประเทศไทยจะมีต้นทุนเพิ่มขึ้นไม่เกินร้อยละ 0.05 แต่ทั้งนี้ จะมีบริษัทราว 130 บริษัทที่จะมีต้นทุนโดยเฉลี่ยเพิ่มขึ้นร้อยละ 0.05 ถึง 0.10 และมี 44 บริษัทที่จะมีต้นทุนโดยเฉลี่ยเพิ่มขึ้นเกินร้อยละ 0.3

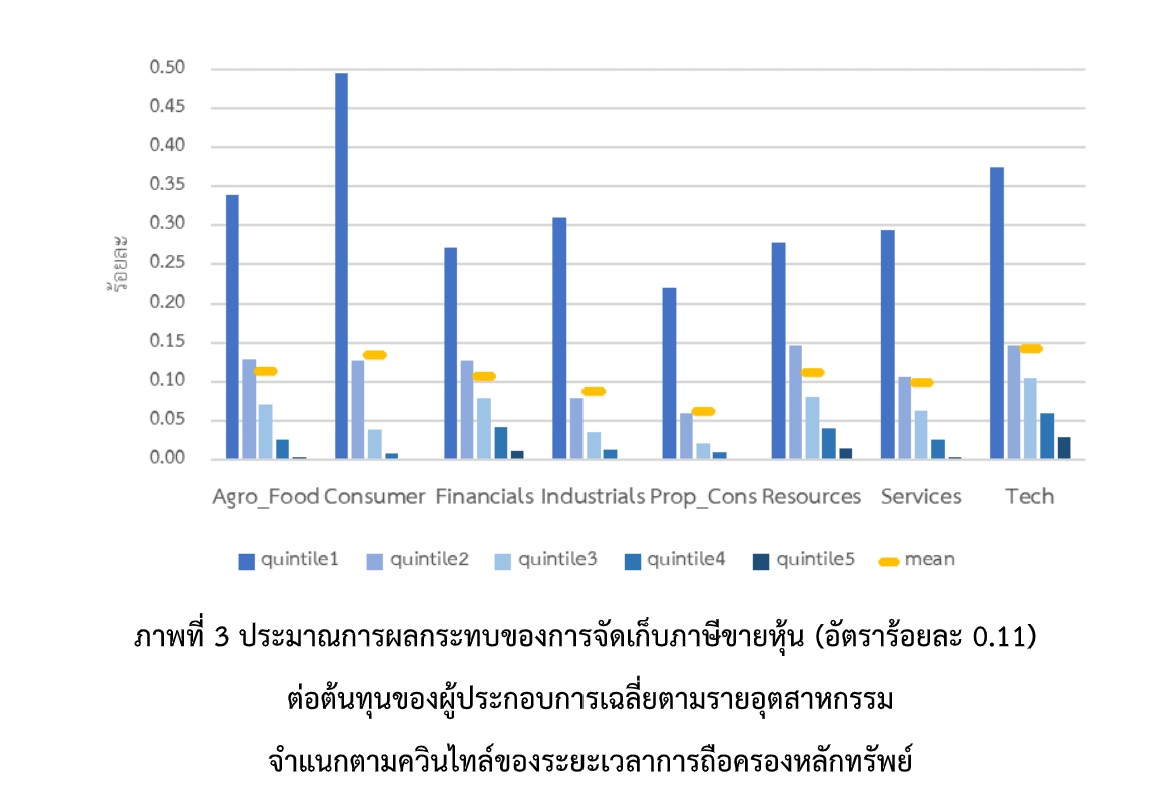

นอกจากนี้ ผลกระทบต่อต้นทุนของแต่ละบริษัทที่แม้จะอยู่ในกลุ่มอุตสาหกรรมเดียวกัน แต่ก็จะมีความแตกต่างกันตามระยะเวลาการถือครองหลักทรัพย์ กล่าวคือ บริษัทในกลุ่มที่มีระยะเวลาการถือครองหลักทรัพย์ยาว (ควินไทล์สูง) ในแต่ละอุตสาหกรรมจะมีต้นทุนเพิ่มขึ้นจากการจัดเก็บภาษีขายหุ้นไม่มากนัก ในทางกลับกัน บริษัทในกลุ่มที่มีระยะการถือครองหลักทรัพย์สั้น (ควินไทล์ต่ำ) อาจมีต้นทุนในการระดมทุนเพิ่มขึ้นสูงกว่าค่ากลางของอุตสาหกรรมได้ถึงสามเท่า หรือกล่าวอีกนัยหนึ่งว่า หากบริษัทอยู่ในอุตสาหกรรมที่เป็นที่นิยมและเป็นหลักทรัพย์ที่นักลงทุนส่วนใหญ่ซื้อขายบ่อย บริษัทดังกล่าวจะเผชิญกับต้นทุนการระดมทุนที่สูงกว่าบริษัทในกลุ่มอื่น

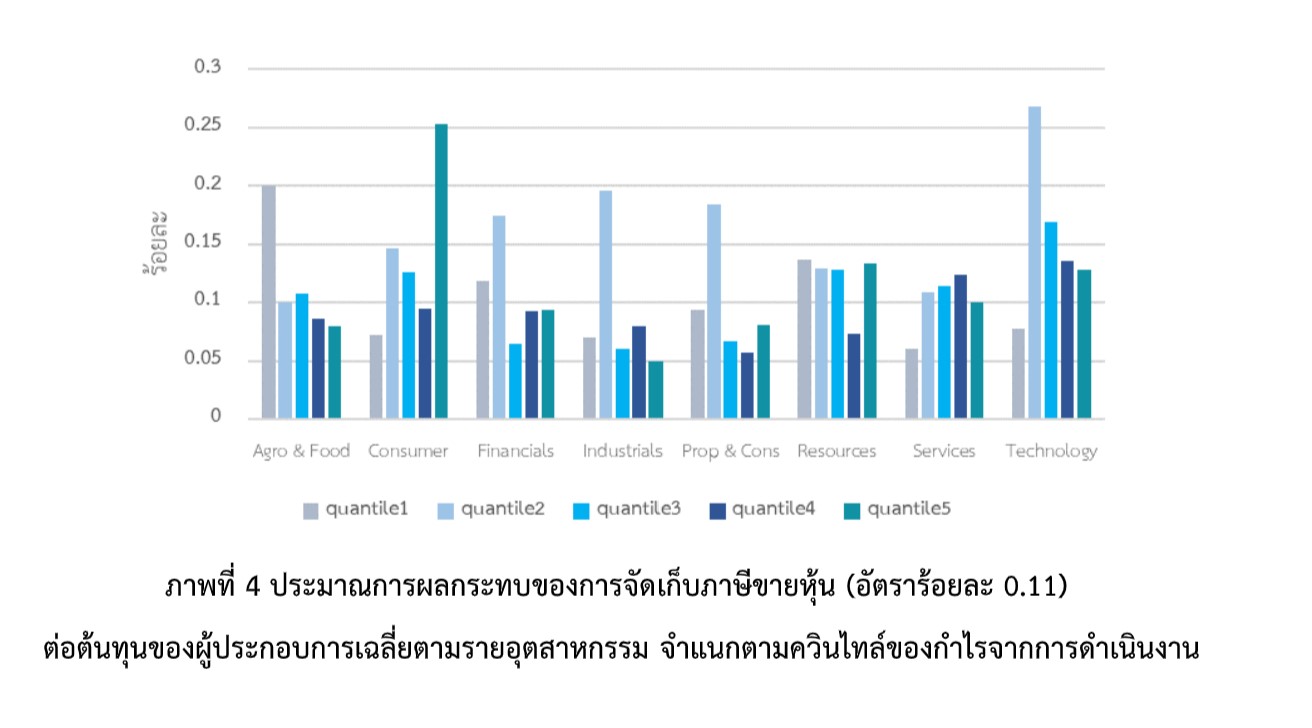

เมื่อพิจารณาผลกระทบต่อต้นทุนการระดมทุน โดยจำแนกบริษัทตามควินไทล์ของกำไรจากการดำเนินงาน (กำไรก่อนหักดอกเบี้ยและภาษี, EBIT) พบว่า กลุ่มบริษัทที่มีกำไรน้อย (ควินไทล์ต่ำ) ในหลายกลุ่มอุตสาหกรรม จะเผชิญกับผลกระทบต่อต้นทุนจากภาษีขายหุ้นที่สูงกว่ากลุ่มบริษัทที่มีกำไรมาก (ควินไทล์สูง)

ผลการวิเคราะห์จากข้อมูลการซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทยข้างต้น แม้จะช่วยให้เห็นถึงผลกระทบต่อต้นทุนการระดมทุนของผู้ประกอบการในตลาดหลักทรัพย์ แต่ก็ยังขาดผลการวิเคราะห์ในมิติอื่น ๆ อาทิ ผลต่อภาคการผลิต ต่อระบบเศรษฐกิจ ต่อการจ้างงาน รายได้ และรายจ่ายของประชาชน ซึ่งรวมทั้ง การวิเคราะห์ภาระภาษี (Incidence) ที่จะเกิดขึ้น การตอบคำถามเหล่านี้ นับว่ามีความสำคัญยิ่ง โดยเฉพาะกับผู้กำหนดนโยบายหรือผู้ที่จะมาผลักดันนโยบายการจัดเก็บภาษีกับตลาดทุนต่อไป ซึ่งการตัดสินใจควรอยู่บนพื้นฐานขององค์ความรู้ที่ได้จากการศึกษา ในโอกาสถัดไป คณะผู้เขียนจะนำเสนอผลการศึกษาอื่นๆ ที่พบในเรื่องนี้

หมายเหตุเนื้อหาของบทความนี้ได้อ้างอิงผลการศึกษาส่วนหนึ่งของโครงการศึกษา “ผลกระทบจากการจัดเก็บภาษีจากการขายหุ้นในตลาดหลักทรัพย์ของประเทศไทย” ที่คณะผู้เขียนได้รับทุนสนับสนุนจากกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF)

ข่าวหรือบทความที่เกี่ยวข้อง