วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน) วิเคราะห์แนวโน้มเศรษฐกิจไทย พบโอกาสเข้าสู่ภาวะถดถอยครึ่งหลังของปี 2020 หากสงครามการค้ารุนแรงมากขึ้น หลังไตรมาสสองปีนี้โตต่ำ

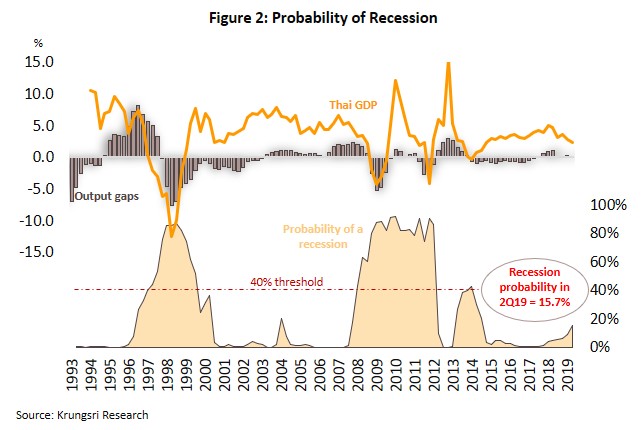

เศรษฐกิจไทยในไตรมาส 2 ปีนี้ขยายตัวในอัตราต่ำสุดในรอบ 5 ปี สร้างความกังวลว่าเศรษฐกิจไทยอาจเข้าสู่ภาวะถดถอยได้ วิจัยกรุงศรีจึงได้ทำการวิเคราะห์ความเสี่ยงและความน่าจะเป็นที่จะเกิดภาวะถดถอยในบทความ “Is a recession around the corner in Thailand?” พบว่า เศรษฐกิจไทยกำลังอยู่ในช่วงชะลอตัว (slowdown period) และความน่าจะเป็นของการเข้าสู่ภาวะถดถอยเพิ่มขึ้น 11 ไตรมาสติดต่อกันสู่ระดับ 15.7% แต่ความน่าจะเป็นที่คำนวณได้ยังต่ำกว่าระดับวิกฤติ (threshold) ที่ 40% ดังนั้น โอกาสที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยยังไม่สูงนัก อย่างไรก็ตาม ความผันผวนภายนอกประเทศยังเป็นปัจจัยที่อาจเพิ่มความเสี่ยงต่อเศรษฐกิจไทยในอนาคต

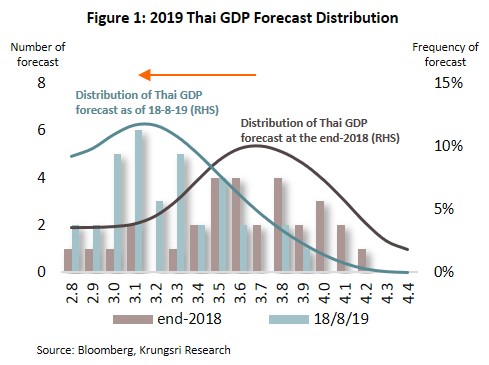

การคาดการณ์การเติบโตของเศรษฐกิจโลกถูกปรับลดลงต่อเนื่อง ขณะที่เศรษฐกิจไทยไตรมาส 2 ปีนี้ขยายตัวในอัตราต่ำสุดในรอบ 5 ปี โดย GDP เติบโตเพียง 2.3% จากระยะเดียวกันของปีก่อน นับเป็นอัตราที่ต่ำสุดนับแต่วิกฤติการเมืองในประเทศในปี 2014 ปัจจัยหลักมาจากการส่งออกที่หดตัว 5.8% ตามเศรษฐกิจโลกที่ชะลอแรงเกินคาดและผลกระทบจากสงครามการค้า ขณะที่การลงทุนภาคเอกชนขยายตัวเพียง 2.2% จาก 4.4% ในไตรมาสแรก อย่างไรก็ตาม การบริโภคในประเทศขยายตัวต่อเนื่อง ช่วยให้เศรษฐกิจไทยยังสามารถเติบโตในอัตราที่สูงกว่าระดับศักยภาพติดต่อกันนาน 6 ไตรมาส

วิจัยกรุงศรีปรับลดการคาดการณ์อัตราการเติบโตของเศรษฐกิจไทยจาก 3.2% เหลือ 2.9% ผลจากเศรษฐกิจโลกที่ชะลอตัวต่อเนื่องและความเสี่ยงที่เพิ่มขึ้น การชะลอตัวของเศรษฐกิจโลกที่มีความชัดเจนขึ้นและความไม่แน่นอนจากสงครามการค้าส่งผลให้การส่งออกไทยมีแนวโน้มหดตัวรุนแรงขึ้นจาก -1.5% เป็น -2.8% นอกจากนี้ อุปสงค์ภายในประเทศยังมีแนวโน้มฟื้นตัวอ่อนแอกว่าที่คาด แม้เศรษฐกิจไทยยังได้รับผลบวกจากมาตรการภาครัฐและนโยบายการเงินที่ยังมีแนวโน้มผ่อนคลายในระยะต่อไป

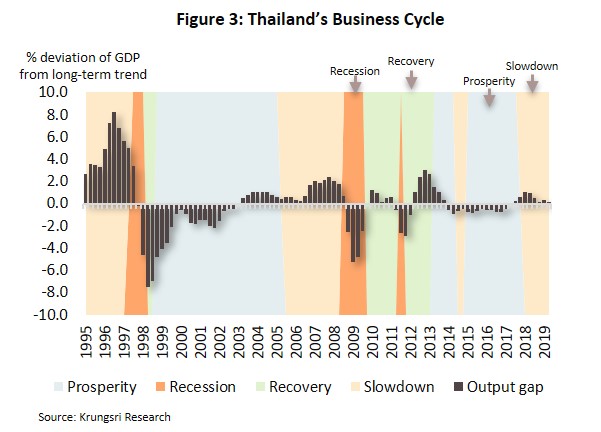

เศรษฐกิจโลกและเศรษฐกิจไทยที่มีแนวโน้มชะลอตัวเกินคาดสร้างคำถามมากมาย อาทิ สภาพของเศรษฐกิจไทยในปัจจุบันเป็นอย่างไร เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยหรือไม่ และจะเข้าสู่ภาวะถดถอยเมื่อไหร่ โดยทั่วไป เศรษฐกิจจะเติบโตเป็นวัฏจักรมีทั้งการขยายตัวและการหดตัว ทางเศรษฐศาสตร์เรียกว่า วัฏจักรเศรษฐกิจ (economic cycle หรือ business cycle) โดยประกอบไปด้วย 4 ช่วง คือ ช่วงการฟื้นตัว (recovery) ช่วงรุ่งเรือง (prosperity) ช่วงชะลอตัว (slowdown) และช่วงถดถอย (recession)

วิจัยกรุงศรีอาศัยเครื่องมือทางเศรษฐมิติเพื่อวิเคราะห์และตอบคำถามเหล่านี้ โดยแบบจำลองที่สร้างขึ้นสามารถระบุสภาวะของเศรษฐกิจในแต่ละช่วงเวลาได้ นอกจากนี้ ยังสามารถนำแบบจำลองดังกล่าวมาใช้คำนวณค่าความน่าจะเป็นที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอย จากข้อมูลในอดีตพบว่า หากความน่าจะเป็นที่คำนวณได้มีค่าเกิน 40% จะสามารถระบุได้ว่า เศรษฐกิจไทยมีแนวโน้มเข้าสู่ภาวะถดถอยในอีก 2-3 ไตรมาสต่อมา เมื่อมองย้อนกลับไปจนถึงปี 1990 แบบจำลองสามารถทำนายการเกิดภาวะถดถอยได้ 3 ครั้งจากทั้งหมด 4 ครั้ง ซึ่งรวมไปถึงวิกฤติต้มยำกุ้งปี 1997 วิกฤติการเงินโลกปี 2008 และวิกฤติการเมืองในประเทศปี 2014 ยกเว้นเพียงภาวะถดถอยจากเหตุการณ์น้ำท่วมครั้งรุนแรงที่แบบจำลองไม่สามารถทำนายได้

จากตัวเลขเศรษฐกิจไทยล่าสุด ภายใต้แบบจำลองของวิจัยกรุงศรี พบว่า เศรษฐกิจไทยในปัจจุบันอยู่ในช่วงชะลอตัว ขณะที่ระดับความน่าจะเป็นที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยเพิ่มขึ้นจาก 8.9% ในไตรมาสก่อนมาอยู่ที่ 15.7% ในไตรมาส 2 นับเป็นการเพิ่มขึ้น 11 ไตรมาสติดต่อกัน ซึ่งสะท้อนได้ว่า เศรษฐกิจไทยกำลังเผชิญความเสี่ยงเพิ่มขึ้น อย่างไรก็ตาม ความน่าจะเป็นที่คำนวณได้ยังไม่เกินระดับวิกฤติ ดังนั้น เศรษฐกิจไทยจึงยังไม่มีแนวโน้มที่จะเข้าสู่ภาวะถดถอยในระยะ 2-3 ไตรมาสข้างหน้า ทั้งนี้ หากเศรษฐกิจไทยในช่วงไตรมาส 3 และไตรมาส 4 ปีนี้เติบโตตามที่วิจัยกรุงศรีคาดการณ์ที่ 3.2% และ 3.4% ตามลำดับ จะส่งผลให้ความน่าจะเป็นของการเกิดภาวะถดถอยขยับขึ้นมาอยู่ที่ 22.3% และ 17.2% ในไตรมาส 3 และไตรมาส 4 ตามลำดับ ซึ่งบ่งชี้ว่าเศรษฐกิจไทยจะยังไม่เข้าสู่ภาวะถดถอยอย่างน้อยจนกระทั่งครึ่งหลังของปี 2020

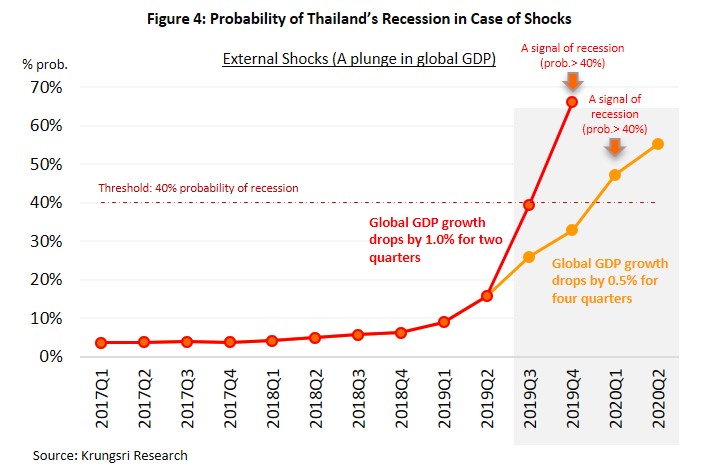

แม้ว่าความน่าจะเป็นของการเข้าสู่ภาวะถดถอยจะยังต่ำกว่าระดับวิกฤติที่ 40% แต่ความเสี่ยงจากปัจจัยภายนอกอาจจะทำให้เศรษฐกิจไทยมีโอกาสมากขึ้นที่จะเข้าสู่ภาวะถดถอยได้ โดยปกติ ภาวะถดถอยเกิดจากปัจจัยทั้งด้านอุปสงค์และอุปทาน ปัจจัยด้านอุปสงค์หลักๆ มาจากนโยบายการคลังและนโยบายการเงินที่ตึงตัว ความเชื่อมั่นที่ลดลงและความเสี่ยงจากภายนอกประเทศ ขณะที่ปัจจัยด้านอุปทานมักจะเป็นเหตุการณ์ที่ไม่สามารถคาดการณ์ได้ เช่น ภัยธรรมชาติครั้งร้ายแรง ในปัจจุบันความเสี่ยงจากนโยบายการคลังและการเงินมีค่อนข้างจำกัด เนื่องจากนโยบายทั้งสองด้านมีแนวโน้มผ่อนคลายมากขึ้น ดังนั้น ความเสี่ยงต่อเศรษฐกิจไทยจึงมีแนวโน้มว่าจะมาจากปัจจัยภายนอกประเทศเป็นหลัก

วิจัยกรุงศรีวิเคราะห์ว่า ในกรณีเลวร้ายหากการขยายตัวของเศรษฐกิจโลกลดลง 1% เป็นเวลานาน 2 ไตรมาสหรือ 0.5% เป็นเวลานาน 4 ไตรมาส จะส่งผลให้ความน่าจะเป็นที่ไทยจะเกิดภาวะถดถอยทางเศรษฐกิจเพิ่มขึ้นทะลุระดับวิกฤติในไตรมาส 4 ปีนี้และไตรมาสแรกปีหน้าตามลำดับ หรืออีกนัยหนึ่งกล่าวได้ว่า ในกรณีที่เศรษฐกิจโลกเติบโตต่ำกว่าที่คาดไว้ค่อนข้างมาก เช่น ความเสี่ยงจากสงครามการค้าที่บั่นทอนการเติบโตของเศรษฐกิจโลกรุนแรง อาจส่งผลให้เศรษฐกิจไทยมีแนวโน้มเข้าสู่ภาวะถดถอยในช่วงครึ่งปีหลังของปี 2020